") 2022新能源汽車市場十大看點(diǎn):補(bǔ)貼退坡、換電崛起、國產(chǎn)芯上車

2022新能源汽車市場十大看點(diǎn):補(bǔ)貼退坡、換電崛起、國產(chǎn)芯上車

電子發(fā)燒友網(wǎng)報(bào)道(文/梁浩斌)過去的2021年,全球新能源汽車市場幾乎火熱了一整年,據(jù)乘聯(lián)會的數(shù)據(jù),去年全年中國新能源汽車銷量達(dá)到298.9萬輛,同比增長169.1%,十分接近各界預(yù)測的全年300萬銷量這個(gè)數(shù)字。

不過在銷量暴增的背后,汽車行業(yè)其實(shí)也遭遇了因缺芯、疫情而停產(chǎn)的各種危機(jī)。到了2022年,在政策變動(dòng)、供應(yīng)鏈改革、技術(shù)升級的背景下,整個(gè)新能源汽車市場還將會迎來更多看點(diǎn)。

新能源補(bǔ)貼退坡

2021年12月31日,財(cái)政部、工業(yè)和信息化部、科技部、發(fā)展改革委,四部委發(fā)布了《關(guān)于完善新能源汽車推廣應(yīng)用財(cái)政補(bǔ)貼政策的通知》,其中表示2022年,新能源汽車補(bǔ)貼標(biāo)準(zhǔn)在2021年基礎(chǔ)上退坡30%。

于是各大新能源車企在今年都傳來了漲價(jià)消息。比如特斯拉Model3和ModelY兩款車型的后輪驅(qū)動(dòng)版售價(jià),分別上調(diào)了1萬元和2.1萬元;比亞迪新能源系列車型上漲幅度1000-7000元不等;小鵬P7也上漲4300-5900元不等。但新能源汽車經(jīng)過近幾年的發(fā)展,已經(jīng)用自身的智能化等優(yōu)勢來改變了消費(fèi)者對電動(dòng)汽車的觀念。長期來看,補(bǔ)貼退坡相信對新能源汽車市場的影響不會太大,甚至在一定程度上會促進(jìn)行業(yè)競爭良性發(fā)展。

國產(chǎn)汽車芯片集結(jié)

汽車芯片在去年一整年間的缺貨漲價(jià),讓各大車企苦不堪言的同時(shí),也在悄悄改變著汽車芯片供應(yīng)鏈的結(jié)構(gòu)。去年國內(nèi)車企紛紛開始布局芯片領(lǐng)域,包括投資國內(nèi)汽車芯片公司、建立合資公司自研芯片等等。

而汽車電動(dòng)化和智能化的趨勢下,MCU在汽車上的使用量暴增。由于車規(guī)MCU認(rèn)證周期長、可靠性要求高,以往一直由海外大廠壟斷車規(guī)MCU市場。但近年國內(nèi)不少廠商也開始從中低端MCU切入,逐步往高端產(chǎn)品發(fā)展。國內(nèi)目前已經(jīng)有比亞迪半導(dǎo)體、芯旺微、賽騰微、杰發(fā)科技、芯海科技等推出了車規(guī)級MCU產(chǎn)品。

除了MCU外,新能源汽車中的核心IGBT等功率器件,還有自動(dòng)駕駛所需的高算力芯片,國產(chǎn)廠商也在加速進(jìn)入汽車供應(yīng)鏈中。比如在IGBT方面,國內(nèi)比亞迪半導(dǎo)體、中車時(shí)代、斯達(dá)半導(dǎo)體已經(jīng)形成了三足鼎立的格局。

另外不少車企也在自己布局自研車規(guī)功率半導(dǎo)體,比如吉利與芯聚能半導(dǎo)體成立合資公司芯粵能半導(dǎo)體,布局車規(guī)功率半導(dǎo)體,以及廣汽與中車時(shí)代合資設(shè)立青藍(lán)半導(dǎo)體等等。

自動(dòng)駕駛芯片方面,地平線已經(jīng)和長安、廣汽、江淮、東風(fēng)、長城、理想等車企達(dá)成合作,目前已經(jīng)有多款車型搭載了地平線征程系列芯片;黑芝麻也已經(jīng)與一汽、博世、上汽、東風(fēng)等車企在自動(dòng)駕駛方案上展開合作。

激光雷達(dá)大規(guī)模上車

作為高階自動(dòng)駕駛的核心傳感器,激光雷達(dá)在過去一年里簡直賺足了風(fēng)頭。資本紛紛加碼的同時(shí),激光雷達(dá)產(chǎn)品也終于開始邁進(jìn)規(guī)模量產(chǎn)上車的節(jié)點(diǎn)。去年10月,全球首款搭載激光雷達(dá)的量產(chǎn)智能汽車小鵬P5開始交付,掀開了激光雷達(dá)量產(chǎn)上車的大幕。

2022年,就目前預(yù)計(jì)在今年會交付的智能汽車中,搭載激光雷達(dá)的車型已經(jīng)成為主流。僅在國內(nèi),預(yù)計(jì)在2022年交付的車型中,搭載激光雷達(dá)的車型就有蔚來ET7/5、威馬M7、上汽智己L7、小鵬G9、廣汽埃安Aion LX Plus、阿維塔11等等,各家的主推車型上似乎沒有激光雷達(dá)都不好意思拿出手了。

對于激光雷達(dá)行業(yè)而言同樣是一個(gè)巨大的機(jī)遇。去年,在廣州車展上展示的搭載激光雷達(dá)車型中,其中有六款車型定點(diǎn)搭載了速騰聚創(chuàng)的激光雷達(dá)、兩款搭載了禾賽、一款搭載了圖達(dá)通、一款搭載大疆Livox、還有一款搭載Luminar。顯然,目前市場對于2022年中國新能源汽車銷量600萬的預(yù)期,其中將會給激光雷達(dá)廠商帶來巨大的市場機(jī)遇。

L3自動(dòng)駕駛成標(biāo)配

去年12月,奔馳獲全球首個(gè)有條件自動(dòng)駕駛(L3)系統(tǒng)國際認(rèn)證,這意味著,奔馳可以在一些地區(qū)合法銷售L3自動(dòng)駕駛汽車。而奔馳方面也表示,將會在2022年向德國客戶交付配備L3級別自動(dòng)駕駛功能的汽車。

現(xiàn)代汽車也在去年11月宣布,計(jì)劃在2022年推出L3級別自動(dòng)駕駛技術(shù),并在新款的Genesis G90 車型上應(yīng)用。

按照奔馳給出的場景定義,L3級別自動(dòng)駕駛可以在交通高峰或擁堵期間,在寬度適宜的德國高速路段,以最高60公里/小時(shí)的速度啟用L3級有條件自動(dòng)駕駛模式。當(dāng)系統(tǒng)啟動(dòng),駕駛員可以在中央顯示屏進(jìn)行網(wǎng)購或查閱電子郵件等操作。

其實(shí)現(xiàn)階段來看,由于各地法規(guī)的限制,L3自動(dòng)駕駛還是很多車企的禁忌,包括在宣傳上。比如曾有自動(dòng)駕駛公司表示以L3的標(biāo)準(zhǔn)研發(fā),但只能以L2的標(biāo)準(zhǔn)去宣傳。當(dāng)然,在L3級別這種模棱兩可的“半自動(dòng)駕駛”上,依然需要人適時(shí)接管,所以對于事故的判定,責(zé)任厘清較為困難。

不過2022年,L3級別自動(dòng)駕駛大概率依然會成為自動(dòng)駕駛技術(shù)的主要方向。由于激光雷達(dá)的加入,相信L3自動(dòng)駕駛作為相應(yīng)的軟件技術(shù)會隨之成為搭載激光雷達(dá)汽車的標(biāo)配。

算力平臺升級

自動(dòng)駕駛對于算力的需求,也在不斷促進(jìn)算力平臺的升級。去年,自動(dòng)駕駛芯片迎來了又一次跨越性的算力升級。英偉達(dá)在2021年推出了針對高階自動(dòng)駕駛的SoC——Atlan,目標(biāo)是支持未來L4/L5級別的自動(dòng)駕駛,可以提供超過1000TOPS的算力,預(yù)計(jì)在2025年大量裝車;地平線也在去年發(fā)布了征程5自動(dòng)駕駛芯片,單芯AI算力高達(dá)128TOPS,并預(yù)計(jì)在2022年第三季度量產(chǎn);而Mobileye也發(fā)布了Eye Q Ultra,最高算力達(dá)176TOPS,預(yù)計(jì)在2023年底供貨,2025年實(shí)現(xiàn)車規(guī)量產(chǎn)。

看回2022年,目前已經(jīng)發(fā)布,并預(yù)計(jì)在今年交付的車型中,系統(tǒng)算力最高的大概就是蔚來ET 7和ET 5了。這兩款車型搭載了四顆英偉達(dá)Orin芯片,為系統(tǒng)提供高達(dá)1000TOPS的算力,這是目前已知的量產(chǎn)車中算力最強(qiáng)的硬件。要知道蔚來上一代的ES系列車型,搭載的EyeQ4 芯片算力僅為2.5TOPS,今年可謂是跨時(shí)代的升級。

同樣,將在2022年交付的極狐阿爾法S hi版上,華為提供的算力平臺能夠支持400TOPS/800TOPS兩檔算力。所以,2022年,自動(dòng)駕駛算力平臺顯然會迎來一次大升級。

車企布局第三代半導(dǎo)體

作為電動(dòng)汽車的核心之一,采用第三代半導(dǎo)體材料的功率器件受到了各大車企的關(guān)注。當(dāng)然,缺芯或許也是促進(jìn)車企往上游探索的一個(gè)契機(jī)。

2021年12月29日,長城汽車作為領(lǐng)投方入股河北同光股份,正式進(jìn)軍第三代半導(dǎo)體核心產(chǎn)業(yè);2021年11月30日,上汽集團(tuán)攜旗下市場化私募股權(quán)投資平臺尚頎資本共同出資5億元,對國內(nèi)領(lǐng)先車規(guī)級芯片及SiC功率器件生產(chǎn)企業(yè)積塔半導(dǎo)體完成A輪投資;北汽投資的北京安鵬行遠(yuǎn)新能源產(chǎn)業(yè)投資中心(有限合伙)也投資了SiC半導(dǎo)體企業(yè)上海瞻芯電子科技;2021年5月17日,吉利與芯聚能半導(dǎo)體、芯合科技等,合資成立了廣東芯粵能半導(dǎo)體有限公司,面向車規(guī)級和工控領(lǐng)域的SiC芯片制造和研發(fā)的芯片代工。

相信在2022年,第三代半導(dǎo)體會繼續(xù)受到車企的追捧,國內(nèi)相關(guān)產(chǎn)業(yè)伴隨著新能源市場的崛起,將會繼續(xù)迎來新一輪機(jī)遇。

5G車聯(lián)網(wǎng)

5G經(jīng)過兩年多時(shí)間發(fā)展,在手機(jī)上幾乎已經(jīng)實(shí)現(xiàn)普及。但在車聯(lián)網(wǎng)應(yīng)用上,雖然概念已經(jīng)誕生有一段時(shí)間,但實(shí)際應(yīng)用進(jìn)展并不理想,電子發(fā)燒友網(wǎng)向多家通信模組廠商了解到,目前為止,5G模組在汽車領(lǐng)域出貨量依然占比非常小。

不過2022年,隨著自動(dòng)輔助駕駛普及,在車聯(lián)網(wǎng)應(yīng)用中,5G可能會有新的發(fā)展機(jī)會。在國務(wù)院印發(fā)的《“十四五”現(xiàn)代綜合交通運(yùn)輸體系發(fā)展規(guī)劃》中,對加快智能技術(shù)在交通行業(yè)深度推廣應(yīng)用做出相關(guān)規(guī)劃和要求。其中還提到,完善設(shè)施數(shù)字化感知系統(tǒng),構(gòu)建設(shè)施設(shè)備信息交互網(wǎng)絡(luò);在智能交通領(lǐng)域開展基于5G的應(yīng)用場景和產(chǎn)業(yè)生態(tài)試點(diǎn)示范;推動(dòng)車聯(lián)網(wǎng)部署和應(yīng)用,支持構(gòu)建“車-路-交通管理”一體化協(xié)作的智能管理系統(tǒng)。

北京在去年建成全球首個(gè)高級別自動(dòng)駕駛示范區(qū),截至今年1月,已經(jīng)累積開放了1000公里的自動(dòng)駕駛測試道路,并已經(jīng)開通5G基站5.64萬個(gè)。2022年北京冬奧會上,也將會落地5G+自動(dòng)駕駛技術(shù),將5G車聯(lián)網(wǎng)技術(shù)也應(yīng)用到園區(qū)車輛中。

除此之外,展望2022年,隨著5G模組價(jià)格下降,5G也有機(jī)會成為2022智能汽車的標(biāo)配。

800V平臺快充

電動(dòng)汽車的補(bǔ)能痛點(diǎn),目前有兩種解決方法,一是快充、二是換電。而800V高壓平臺,就是快充路線下的產(chǎn)物。其實(shí)早在2019年,800V平臺已經(jīng)在保時(shí)捷首款純電車型Taycan Turbo S上實(shí)現(xiàn)量產(chǎn)。后來在吉利集團(tuán)發(fā)布的SEA浩瀚架構(gòu)上,也支持最大800V的電壓平臺。

但2022年,很有可能成為800V平臺大規(guī)模上車的元年。在2021年,國內(nèi)各大車企都發(fā)布了800V高壓快充平臺的技術(shù)或車型,包括比亞迪、極狐、埃安、小鵬、阿維塔、長城、極氪等等,其中還有不少車型預(yù)計(jì)會在2022年實(shí)現(xiàn)交付。

不過,正如率先吃上螃蟹的保時(shí)捷,由于市面上配套的充電樁還未能支持800V充電,所以僅能在部分保時(shí)捷中心的專用充電樁才能達(dá)到20分鐘充滿的體驗(yàn)。所以在明年800V高壓平臺開始普及至高端車型時(shí),還需要充電端的配套設(shè)備進(jìn)行新一輪的升級。

換電崛起:寧德時(shí)代&蔚來

一直被認(rèn)為費(fèi)力不討好的換電模式,在2022年伊始迎來了變革。寧德時(shí)代1月發(fā)布全新的換電品牌EVOGO,宣布進(jìn)入換電賽道。作為全球最大的動(dòng)力電池供應(yīng)商,寧德時(shí)代以供應(yīng)商的身份入局換電賽道,給換電行業(yè)帶來了全新的氣象。

在寧德時(shí)代宣布入局之后,沉寂的換電市場似乎瞬間活躍起來。1月27日,吉利與力帆成立的合資公司睿藍(lán)汽車也公布了首批兩款車型,并同時(shí)支持換電模式。

如果未來換電模式有更多玩家加入,那么車與電之間的關(guān)系,就將出現(xiàn)很大的變化。車電分離后,車和電是互為獨(dú)立的個(gè)體,如果用傳統(tǒng)的燃油車作為對比,目前非換電車輛中,電相當(dāng)于油,電池只是油缸;但當(dāng)車電分離后,補(bǔ)能的方式變成直接更換電池,好比燃油車到加油站直接換一個(gè)裝滿油的油缸。而與燃油車不同的是,電動(dòng)車上的電池,成本甚至可以占到車輛總成本的40%。

所以,這么一來也就意味著如果換電模式推廣開,新能源汽車的價(jià)格構(gòu)成將會有一個(gè)重大的變革,車企的產(chǎn)品到底如何搭配電池出售,會成為一個(gè)新的問題。但另一方面,對于整個(gè)產(chǎn)業(yè)鏈來說,統(tǒng)一標(biāo)準(zhǔn),意味著第三方電池供應(yīng)商可以推出通用的電池包,比如加入不同的功能,來提供電池租賃服務(wù)等。

2022換電行業(yè)將會如何發(fā)展,值得期待。

缺芯問題緩解

根據(jù)AutoForecast Solutions的數(shù)據(jù),去年全球因缺芯導(dǎo)致的汽車減產(chǎn)量已經(jīng)達(dá)到約1020萬輛。籠罩在汽車廠商頭上的缺芯迷霧,2022年到底能不能解決?

其實(shí)從去年全年的數(shù)據(jù)來看,缺芯狀況在去年下半年已經(jīng)有一定好轉(zhuǎn)。工業(yè)和信息化部裝備工業(yè)一司司長王衛(wèi)明12日表示,全球主要芯片企業(yè)已經(jīng)在逐漸加大汽車芯片生產(chǎn)供應(yīng),新建產(chǎn)能也將于今年下半年陸續(xù)釋放,預(yù)計(jì)2022年汽車芯片供應(yīng)短缺情況將會逐漸緩解。

與此同時(shí),1月18日國家發(fā)改委在召開的新聞發(fā)布會上表示,國內(nèi)汽車芯片供應(yīng)逐漸加大,汽車產(chǎn)量已經(jīng)連續(xù)4個(gè)月錄得增長。而1月17日,上汽集團(tuán)還與上海微技術(shù)工業(yè)研究院開展戰(zhàn)略合作,聯(lián)合發(fā)起設(shè)立數(shù)十億元規(guī)模的“國產(chǎn)汽車芯片專項(xiàng)基金”,共同推動(dòng)車規(guī)級“中國芯”加快落地,確保汽車產(chǎn)業(yè)鏈、供應(yīng)鏈自主可控。該基金將積極推進(jìn)高性能汽車芯片研發(fā)生產(chǎn),以及汽車電子創(chuàng)業(yè)項(xiàng)目投資,未來還將成為開放式的平臺,吸納更多社會資金參與。

實(shí)際上,芯片行業(yè)在2020年開始,就陸續(xù)有大規(guī)模擴(kuò)產(chǎn)的投資布局,而這些產(chǎn)能建設(shè),不少都將會在2022年下半年才能形成生產(chǎn)能力。但目前業(yè)界對國內(nèi)2022年新能源汽車銷量600萬輛的預(yù)測,也就意味著對芯片需求相比去年又將會翻倍,那么新增的產(chǎn)能可能依然難以跟上市場需求的增長速度。寄望于車企對供應(yīng)鏈的優(yōu)化、以及代工廠的產(chǎn)能分配,相信缺芯狀況在2022年會相比去年有所緩解。

聲明:本文內(nèi)容及配圖由入駐作者撰寫或者入駐合作網(wǎng)站授權(quán)轉(zhuǎn)載。文章觀點(diǎn)僅代表作者本人,不代表電子發(fā)燒友網(wǎng)立場。文章及其配圖僅供工程師學(xué)習(xí)之用,如有內(nèi)容侵權(quán)或者其他違規(guī)問題,請聯(lián)系本站處理。

舉報(bào)投訴

-

電動(dòng)汽車

+關(guān)注

關(guān)注

156文章

12386瀏覽量

234198 -

新能源汽車

+關(guān)注

關(guān)注

141文章

10924瀏覽量

101384 -

國產(chǎn)芯片

+關(guān)注

關(guān)注

2文章

325瀏覽量

30700

發(fā)布評論請先 登錄

相關(guān)推薦

熱點(diǎn)推薦

Arm 公司面向汽車市場的 ?Arm Zena? 深度解讀

面向汽車市場的 ? Arm Zena ? 深度解讀 Arm Zena 是 Arm 公司面向智能汽車領(lǐng)域推出的核心計(jì)算平臺,屬于其“平臺優(yōu)先”戰(zhàn)略的關(guān)鍵布局。作為 Arm 計(jì)算子系統(tǒng)(CSS)在

2025年新能源汽車市場規(guī)模持續(xù)擴(kuò)大

提升至51%,首次超過燃油車。混合動(dòng)力車型(插電式、增程式)成為主要增量,占比接近50%。寧德時(shí)代計(jì)劃自建1000座換電站,聯(lián)合車企推出換電車。這一數(shù)據(jù)充分證明了我國在新能源

比亞迪榮獲2024年汽車市場“三冠王”

2025年伊始,各大車企紛紛揭曉了2024年度的銷量成績單,其中比亞迪的表現(xiàn)尤為搶眼。作為新能源汽車行業(yè)的領(lǐng)軍者,比亞迪再次以卓越的成績震撼了全球汽車市場。 在2024年全年,比亞迪憑借出色的

2024中國新能源汽車市場十大亮點(diǎn)

與強(qiáng)力扶持。在一系列政策紅利的推動(dòng)下,我國新能源汽車市場蓬勃發(fā)展,消費(fèi)者對新能源汽車接受度的顯著提升。以下是2024年新能源

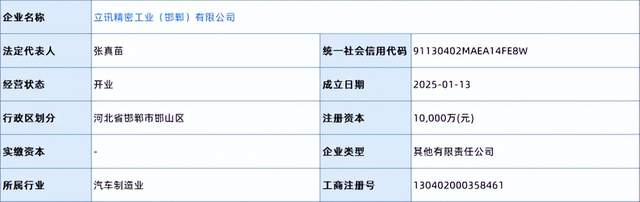

立訊精密重投8.8億,加碼新能源汽車市場

被稱為“果鏈之王”的立訊精密正加大力度開拓新能源汽車市場,連接器頭部大廠的8.8億元投注預(yù)示著什么? 近日,已成為汽車Tier1廠商的立訊精密再朝新能源

英國超越德國,成2024年歐洲最大純電動(dòng)汽車市場

數(shù)字不僅彰顯了英國在推動(dòng)新能源汽車發(fā)展方面的強(qiáng)勁勢頭,也反映了消費(fèi)者對純電動(dòng)汽車的日益認(rèn)可和接受。與此同時(shí),德國作為歐洲傳統(tǒng)的汽車制造強(qiáng)國,其電動(dòng)汽

2025年電動(dòng)汽車市場前景樂觀

近日,根據(jù)標(biāo)普全球移動(dòng)(S&P Global Mobility)的最新分析,盡管當(dāng)前電動(dòng)汽車市場面臨一些挑戰(zhàn),如部分車企正在調(diào)整電動(dòng)汽車目標(biāo)以及美國7500美元聯(lián)邦稅收優(yōu)惠的不確定性,但2025年

特斯拉占據(jù)美國加州電動(dòng)汽車市場超過50%份額

10月31日訊,盡管面臨更多競爭對手和車型增長的挑戰(zhàn),特斯拉在美國加州電動(dòng)汽車市場的領(lǐng)先地位依然穩(wěn)固,占據(jù)了超過半數(shù)的市場份額。

越南新能源車市場:雄心勃勃的挑戰(zhàn)者

在全球新能源車市場的激烈競爭中,越南正努力成為一股新興的力量。近年來,越南政府出臺了一系列政策,旨在推動(dòng)國內(nèi)新能源電動(dòng)車(EV)的普及和發(fā)展。早在2022年7月,越南政府就批準(zhǔn)了“綠色

全球新能源汽車市場快速增長,2024年前八月銷量占比達(dá)16.1%

10月15日最新資訊,乘聯(lián)分會已公布2023年全球汽車銷售數(shù)據(jù),全年銷量達(dá)到8901萬輛,其中新能源汽車銷量為1429萬輛。

步入2024年,全球汽車市場繼續(xù)穩(wěn)健前行。據(jù)統(tǒng)計(jì)

搶占SiC,誰是電動(dòng)汽車市場的贏家?

,SiC器件正在逐漸成為提高車輛性能的關(guān)鍵技術(shù)之一。 據(jù)乘聯(lián)會最新數(shù)據(jù),1-8月期間,狹義乘用車市場累計(jì)零售銷量達(dá)到1346.5萬輛,較去年同期微增1.8%。新能源領(lǐng)域,比亞迪驅(qū)逐艦05、五菱宏光MINIEV及秦PLUS EV等車型躋身前

新能源汽車市場持續(xù)繁榮,駱駝iEV低壓輔助電池助力行業(yè)技術(shù)升級

突飛猛進(jìn),達(dá)到601.6萬輛,同比增長率高達(dá)35.3%。同時(shí),報(bào)廢汽車回收量也顯著增長,達(dá)到421.3萬輛,同比增長42.4%,反映了汽車市場循環(huán)經(jīng)濟(jì)的加速發(fā)展。 新能源汽車成為

比亞迪攜手巴基斯坦巨頭,加速進(jìn)軍電動(dòng)汽車市場

Co.的子公司Mega Motors合作,于卡拉奇共建一座電動(dòng)汽車生產(chǎn)廠。此舉標(biāo)志著比亞迪在巴基斯坦這一新興市場的重要布局,旨在抓住當(dāng)?shù)仉妱?dòng)汽車市場快速增長的機(jī)遇。

埃克森美孚與SK On簽署鋰供應(yīng)協(xié)議,加強(qiáng)電動(dòng)汽車市場布局

在全球電動(dòng)汽車市場迅速崛起的背景下,美國能源巨頭埃克森美孚再次展現(xiàn)其在新能源領(lǐng)域的戰(zhàn)略眼光和堅(jiān)定決心。近日,埃克森美孚宣布與韓國SK集團(tuán)旗下電池子公司SK On簽署了一項(xiàng)具有里程碑意義

新能源汽車快充時(shí)代:技術(shù)迭代與市場變革的交匯點(diǎn)

隨著新能源汽車市場的蓬勃發(fā)展,技術(shù)的快速迭代與創(chuàng)新成為推動(dòng)產(chǎn)業(yè)不斷前進(jìn)的核心動(dòng)力。在這一波浪潮中,快充技術(shù)的迅速崛起尤為引人注目,它不僅代表著電池技術(shù)的一大飛躍,更預(yù)示著新能源

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論