單季營收破100億!28nm及以下制程逼近兩成,中芯國際規劃產能將翻倍

單季營收破100億!28nm及以下制程逼近兩成,中芯國際規劃產能將翻倍

電子發燒友網報道(文/梁浩斌)2月11日,代表國內晶圓代工最高水準的中芯國際召開了業績說明會,公布了去年第四季度業績詳情。而在此之前,包括臺積電、聯電、格芯等頭部晶圓代工企業都已經提交了各自的成績單,因此中芯國際去年的業績表現,以及對今年公司的指引,都會是各界對于半導體行業未來市場景氣度的重要參考數據。

中芯國際代理董事長高永剛博士在業績說明會上表示:“2021 年,是中芯發展歷程中極其不平凡的一年。全球范圍的缺芯潮和對本土、在地制造的旺盛需求給公司帶來難得的機遇,實體清單的限制又給公司的發展設置了眾多障礙。公司迎難而上,圍繞‘保障生產連續性、滿足客戶需求、緩解產業鏈短缺’這一首要任務,精準攻堅克難,并取得喜人成績。”

在2021年第四季度報告期內,中芯國際合并報表營收為102.6億元,環比(相比2021第三季)增長11.6%,同比(相比2020第四季)增長53.8%;

毛利達到33.5億元,同比增長134.1%。而毛利率方面也相比去年同期的21.5%有大幅提升,為32.7%。

而2021年全年業績方面,中芯國際公布了未經審計的營收數據為356.3億元,相比2020年營收的274.7億元增長29%;凈利潤為107.3億元,相比2020年的43.3億元增長147.7%

簡單來說,中芯國際2021第四季度的營收、毛利率、利潤率、凈利率等多項財務指標都創下歷史新高。同時單季銷售收入首次超過15億美元(約95.5億元人民幣),全年銷售收入54億美元,年增39%,是去年全球前四大純晶圓代工廠(其他三家為臺積電、聯電、格芯)中成長最快的公司。

中芯國際在業績快報中表示,第四季增長主要是由于銷售收入受晶圓銷量增加、平均售價上升及產品組合變動共同影響而增加,以及投資聯營企業和金融資產的收益上升。

而在2022第一季度指引中,中芯國際預期收入環比增長15-17%,毛利率介于36%-38%的范圍內,而這個預期如果達成,這兩項數據在下季度又將創新高。

本土營收占比繼續提高,28nm以下節點收入逼近20%

從收入結構來看,2021第四季度以地區分類,中芯的主要營收來自中國內地以及中國香港,占比達到68.3%,相比于2020年第四季的56.1%,2021第三季的66.7%都有明顯增長。而北美洲收入占比從2020年第四季的27.7%,跌至2021第四季的19.6%,歐洲以及亞洲(除中國內地及中國香港)的收入從2020年同期的16.2%,跌至12.1%。

去年一整年中,中國半導體市場的需求在不斷擴大,同時在國產替代的剛需之下,對于國內晶圓代工企業的收入結構有明顯影響,本土產能可能會逐漸傾向優先滿足本土需求。

去年一整年中,中國半導體市場的需求在不斷擴大,同時在國產替代的剛需之下,對于國內晶圓代工企業的收入結構有明顯影響,本土產能可能會逐漸傾向優先滿足本土需求。

對中芯國際而言,在2020年第三季度中,其實來自中國內地及中國香港的收入一度占公司總收入的接近70%。但由于國內某大廠受到制裁,導致其在中芯國際的訂單在當年第四季度驟降。不過目前看來,隨著半導體國產替代的風潮,中芯國際在國內其他客戶已經補上該客戶訂單的缺失。

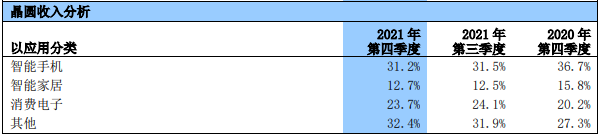

而從應用分類來看,智能手機、智能家居、消費電子依然是前三大的單類應用來源,去年三四季度整體分布沒有明顯變化。不過其他業務相比去年同期有明顯增長,其中包含汽車、工業等領域,汽車缺芯導致的芯片需求大概也在此被反映出來。

今年資本支出50億美元,產能轉入結構性緊缺

2021第四季中芯國際產能利用率為99.4%,相比第三季的100.3%有小幅下滑,但實際上的晶圓銷售量是反而增加的。原因是在第四季度的擴產有所成效,中芯國際的月產能由 2021年第三季的593875片等效8英寸晶圓,增加至2021年第四季的621000片等效8英寸晶圓。

目前,中芯國際在上海有一座8英寸晶圓廠和12英寸晶圓廠,在北京有兩座12英寸晶圓廠,在天津和深圳各有一座8英寸晶圓廠。2021年,中芯國際資本開支約為45億美元,其中大部分用于成熟工藝的擴產,小部分用于先進工藝、新合資項目土建及其它。

2022年中芯國際表示依然將是投入高峰期,資本開支預計約為50億美元,持續推進已有老廠擴建及三個新廠項目,產能增量預計高于2021年。目前,中芯在北京、上海、深圳正在動工建設新廠,主要是面向提升12英寸晶圓的產能。

中芯國際聯合CEO趙海軍在業績說明會上表示:“2022年初上海臨港項目已破土動工,北京和深圳兩個項目穩步推進,預計2022年底投入生產。中芯國際2021年新增月產能10萬片折合8英寸,2022年計劃產能增量將多于2021年。三個新項目滿產后,將使公司總產能倍增。”

而對于2022年芯片產能的緊缺,中芯國際認為產能將會從全線緊缺逐步轉入結構性緊缺,而中芯國際多年積累下來的產品平臺和產能會集中在產業的結構性缺口。

小結:

不只是中芯國際,在已經公布業績的晶圓代工廠中,作為龍頭的臺積電2021年全年營收以及凈利潤、聯電2021第四季度單季營收以及全年營收、格芯2021第四季度單季營收、華虹2021年第四季度營收都紛紛創下自己的歷史新高。在全球的需求高漲下,晶圓代工無疑是目前景氣度最高的行業之一。

不過中芯國際作為中國大陸最大的晶圓代工廠,全球第四的純晶圓代工廠,必然會更受關注。事實上依靠大陸的本土需求,中芯國際在去年的增長速度已經領先于其他頭部晶圓代工廠商。隨著2022年多個擴產項目產能落地,可以期待中芯國際今年會有更加亮眼的表現。

中芯國際代理董事長高永剛博士在業績說明會上表示:“2021 年,是中芯發展歷程中極其不平凡的一年。全球范圍的缺芯潮和對本土、在地制造的旺盛需求給公司帶來難得的機遇,實體清單的限制又給公司的發展設置了眾多障礙。公司迎難而上,圍繞‘保障生產連續性、滿足客戶需求、緩解產業鏈短缺’這一首要任務,精準攻堅克難,并取得喜人成績。”

在2021年第四季度報告期內,中芯國際合并報表營收為102.6億元,環比(相比2021第三季)增長11.6%,同比(相比2020第四季)增長53.8%;

毛利達到33.5億元,同比增長134.1%。而毛利率方面也相比去年同期的21.5%有大幅提升,為32.7%。

而2021年全年業績方面,中芯國際公布了未經審計的營收數據為356.3億元,相比2020年營收的274.7億元增長29%;凈利潤為107.3億元,相比2020年的43.3億元增長147.7%

簡單來說,中芯國際2021第四季度的營收、毛利率、利潤率、凈利率等多項財務指標都創下歷史新高。同時單季銷售收入首次超過15億美元(約95.5億元人民幣),全年銷售收入54億美元,年增39%,是去年全球前四大純晶圓代工廠(其他三家為臺積電、聯電、格芯)中成長最快的公司。

中芯國際在業績快報中表示,第四季增長主要是由于銷售收入受晶圓銷量增加、平均售價上升及產品組合變動共同影響而增加,以及投資聯營企業和金融資產的收益上升。

而在2022第一季度指引中,中芯國際預期收入環比增長15-17%,毛利率介于36%-38%的范圍內,而這個預期如果達成,這兩項數據在下季度又將創新高。

本土營收占比繼續提高,28nm以下節點收入逼近20%

從收入結構來看,2021第四季度以地區分類,中芯的主要營收來自中國內地以及中國香港,占比達到68.3%,相比于2020年第四季的56.1%,2021第三季的66.7%都有明顯增長。而北美洲收入占比從2020年第四季的27.7%,跌至2021第四季的19.6%,歐洲以及亞洲(除中國內地及中國香港)的收入從2020年同期的16.2%,跌至12.1%。

對中芯國際而言,在2020年第三季度中,其實來自中國內地及中國香港的收入一度占公司總收入的接近70%。但由于國內某大廠受到制裁,導致其在中芯國際的訂單在當年第四季度驟降。不過目前看來,隨著半導體國產替代的風潮,中芯國際在國內其他客戶已經補上該客戶訂單的缺失。

來源:中芯國際官方

而從應用分類來看,智能手機、智能家居、消費電子依然是前三大的單類應用來源,去年三四季度整體分布沒有明顯變化。不過其他業務相比去年同期有明顯增長,其中包含汽車、工業等領域,汽車缺芯導致的芯片需求大概也在此被反映出來。

來源:中芯國際官方

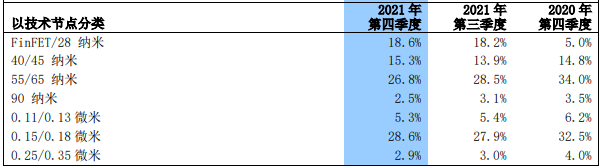

值得一提的是,2021第四季度中芯國際的28nm及以下節點收入再創歷史新高,占比達到18.6%。要知道,在2020年第三季度國內某大廠的需求下,中芯國際28nm收入占比也曾達到14.6%。但到了同年第四季度,由于受到制裁,導致28nm收入暴跌至只有5%。如今的數據也證明,國內其他客戶對于28nm及以下節點工藝的需求也在不斷提高。今年資本支出50億美元,產能轉入結構性緊缺

2021第四季中芯國際產能利用率為99.4%,相比第三季的100.3%有小幅下滑,但實際上的晶圓銷售量是反而增加的。原因是在第四季度的擴產有所成效,中芯國際的月產能由 2021年第三季的593875片等效8英寸晶圓,增加至2021年第四季的621000片等效8英寸晶圓。

來源:中芯國際官方

目前,中芯國際在上海有一座8英寸晶圓廠和12英寸晶圓廠,在北京有兩座12英寸晶圓廠,在天津和深圳各有一座8英寸晶圓廠。2021年,中芯國際資本開支約為45億美元,其中大部分用于成熟工藝的擴產,小部分用于先進工藝、新合資項目土建及其它。

2022年中芯國際表示依然將是投入高峰期,資本開支預計約為50億美元,持續推進已有老廠擴建及三個新廠項目,產能增量預計高于2021年。目前,中芯在北京、上海、深圳正在動工建設新廠,主要是面向提升12英寸晶圓的產能。

中芯國際聯合CEO趙海軍在業績說明會上表示:“2022年初上海臨港項目已破土動工,北京和深圳兩個項目穩步推進,預計2022年底投入生產。中芯國際2021年新增月產能10萬片折合8英寸,2022年計劃產能增量將多于2021年。三個新項目滿產后,將使公司總產能倍增。”

而對于2022年芯片產能的緊缺,中芯國際認為產能將會從全線緊缺逐步轉入結構性緊缺,而中芯國際多年積累下來的產品平臺和產能會集中在產業的結構性缺口。

小結:

不只是中芯國際,在已經公布業績的晶圓代工廠中,作為龍頭的臺積電2021年全年營收以及凈利潤、聯電2021第四季度單季營收以及全年營收、格芯2021第四季度單季營收、華虹2021年第四季度營收都紛紛創下自己的歷史新高。在全球的需求高漲下,晶圓代工無疑是目前景氣度最高的行業之一。

不過中芯國際作為中國大陸最大的晶圓代工廠,全球第四的純晶圓代工廠,必然會更受關注。事實上依靠大陸的本土需求,中芯國際在去年的增長速度已經領先于其他頭部晶圓代工廠商。隨著2022年多個擴產項目產能落地,可以期待中芯國際今年會有更加亮眼的表現。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

中芯國際

+關注

關注

27文章

1418瀏覽量

65398

發布評論請先 登錄

相關推薦

中芯國際第三季度營收超20億美元

近日,中國大陸晶圓代工領域的領軍企業中芯國際發布了其2024年第三季度的財務報告,展現出了強勁的增長勢頭。該季度,中芯

臺積電3nm/5nm工藝前三季度營收破萬億新臺幣

據臺媒DigiTimes最新報告,臺積電在2024年前三季度的業績表現強勁,僅憑其先進的3nm和5nm制程技術,便實現了營收突破1萬億新臺幣

大聯大營收重回2000億元!

來源:滿天芯 編輯:感知芯視界 Link 隨著半導體市場復蘇,元器件需求上升,中國臺灣分銷商大聯大的業績也迅速回暖。 大聯大6月合并營收為723.96

世芯聚焦HPC、AI領域,預計營收持續增長

近日,芯片設計服務大廠世芯電子召開了股東會。會上,總經理沈翔霖對公司未來發展提出了明確規劃。他強調,世芯將持續深耕高性能計算(HPC)和人工智能(AI)領域,這兩個領域目前占據公司總

2023年全球晶圓代工市場營收狀況:晶合集成在價格戰中逆勢上揚

對于晶圓代工廠來說,2023年的低谷無疑是一次歷史性的轉折。臺積電將高雄新建工廠的計劃從28nm成熟制程轉向2nm先進制程,顯示出在新一輪半導體成長周期中,人工智能已被視為主要驅動力,

2023年第四季度全球晶圓代工廠商營收達304.9億美元

臺積電拿下了整個行業61.2%的收入,同比增長14%,總額為196.6億美元。其7納米(含)以下制程的營收比重進一步增長到67%,凸顯了臺積

頎中科技AMOLED營收占比上升 頎中科技amoled營收占比上升多少

頎中科技專注于高端先進封裝測試,對于24年的顯示芯片封測業務保持審慎樂觀的預期。而且近期再傳出好消息,頎中科技AMOLED在第三季度單季營收占比已超過2成,呈逐步上升趨勢。 頎中科技在

工商網監

工商網監

評論