") 電源管理芯片的8英寸晶圓產(chǎn)能緊缺,為何還不能遷移到12英寸?

電源管理芯片的8英寸晶圓產(chǎn)能緊缺,為何還不能遷移到12英寸?

電子發(fā)燒友網(wǎng)報道(文/莫婷婷)由于全球多家晶圓廠在2021年正式擴(kuò)產(chǎn),未來幾年半導(dǎo)體元器件的產(chǎn)能將逐步提升。根據(jù)SEMI發(fā)布的數(shù)據(jù),2022年全球半導(dǎo)體設(shè)備市場規(guī)模有望達(dá)到 1013 億美元,全球前端晶圓廠設(shè)備支出預(yù)計將超過980億美元。

另一方面,未來智庫統(tǒng)計顯示,在中國大陸地區(qū),包括規(guī)劃、在建、達(dá)產(chǎn)的晶圓廠、IDM廠的12英寸產(chǎn)能約 220萬片/月,8 英寸產(chǎn)能約 130萬片/月。由此來看,8英寸產(chǎn)能的擴(kuò)產(chǎn)計劃遠(yuǎn)遠(yuǎn)比不上12英寸的產(chǎn)能。對于電源管理芯片來說,8英寸晶圓緊缺,能轉(zhuǎn)12英寸嗎?

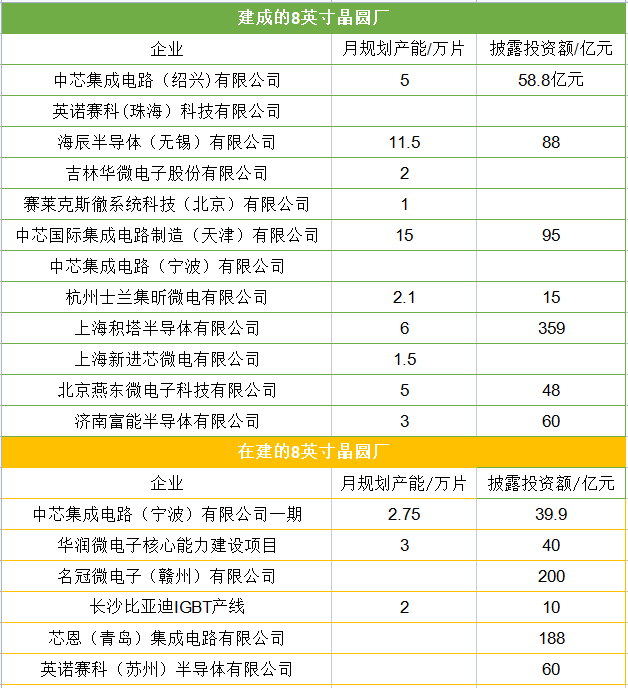

目前,日本、美國、中國大陸、中國臺灣依次是全球8英寸晶圓廠最多的地區(qū)。大陸建成的8英寸晶圓廠包括中芯紹興、士蘭集昕、海辰半導(dǎo)體、中芯國際(天津)等至少12家,在建的至少有7家,包括名冠微電子、英諾賽科等。在上述統(tǒng)計的8英寸晶圓廠中針對的項目也有所不同,其中中芯紹興的8英寸產(chǎn)線將主要生產(chǎn)RF、MEMS、IGBT、MOSFET等產(chǎn)品;英諾賽科的蘇州8英寸項目將圍繞氮化鎵產(chǎn)品。

根據(jù)公開資料整理(不完全統(tǒng)計)

但即便國內(nèi)有著能排上全球名次的8英寸廠數(shù)量,產(chǎn)能依舊緊張。這主要涉及兩方面的原因,一是8英寸產(chǎn)能主要供給電源管理芯片、CMOS圖像傳感芯片、顯示驅(qū)動IC、射頻芯片以及功率器件等領(lǐng)域,而這些領(lǐng)域的需求還未見下降趨勢。二是消費電子領(lǐng)域的電源管理芯片廠商并不愿意向12英寸晶圓制造過渡。

為何國內(nèi)多家電源管理IC供應(yīng)商不愿意轉(zhuǎn)12英寸晶圓制造,創(chuàng)芯微對電子發(fā)燒友網(wǎng)表示,從實際需求來看,多數(shù)電源管理IC確實不適合轉(zhuǎn)向12英寸晶圓工藝。除大幅增加研發(fā)成本外(光罩和工程晶圓費用),還有幾個因素是關(guān)鍵制約:一是12寸BCD工藝平臺不如8寸完整、成熟,缺少高壓器件以及模擬電源產(chǎn)品需要的特殊器件。二是電源管理芯片普遍芯片尺寸不大,切換到12寸晶圓單片顆粒數(shù)過多,給后續(xù)的CP測試和封裝造成一定的困難。三是12寸晶圓制造工藝通過汽車級認(rèn)證的不多,且替換驗證周期很長。

需要注意的是,在2021年上半年,半導(dǎo)體行業(yè)相關(guān)企業(yè)新增同比增長達(dá)到178%。8英寸晶圓產(chǎn)能供不應(yīng)求,一些初創(chuàng)企業(yè)很難獲得8英寸晶圓廠的代工,更別說是12英寸晶圓代工。同時,迫于漲價壓力,不管是初創(chuàng)企業(yè)還是業(yè)內(nèi)龍頭,都不得不承擔(dān)更多的成本壓力。近期,臺媒報道,臺積電將在今年第三季度調(diào)漲8英寸成熟制程代工的價格,12英寸成熟與先進(jìn)制程還在評估中。

現(xiàn)階段8英寸晶圓制造要比12英寸的晶圓制造更能帶來成本效益,卻也面臨這技術(shù)、成本等各種挑戰(zhàn)。由此來看,對于國內(nèi)電源管理芯片廠商來說,8英寸才是主旋律。

業(yè)內(nèi)人士向電子發(fā)燒友網(wǎng)表示,在半導(dǎo)體行業(yè),不管愿意還是不愿意轉(zhuǎn)向12英寸晶圓代工,未來的大趨勢還是會轉(zhuǎn)向12英寸。但現(xiàn)狀是8英寸晶圓制造產(chǎn)能擴(kuò)充有限,電源管理芯片廠商實際上還是會以8英寸工藝為主,后面就會往更先進(jìn)的工藝前進(jìn)。

值得一提的是,面對當(dāng)下的產(chǎn)能緊缺形勢,不管是初創(chuàng)公司,還是在高速發(fā)展的公司,半導(dǎo)體行業(yè)特殊性就決定了不能只依靠研發(fā)能力維持公司的高速增長和發(fā)展,整個半導(dǎo)體行業(yè)中,尤其是對設(shè)計公司,對供應(yīng)鏈的把握也是至關(guān)重要。

-

芯片

+關(guān)注

關(guān)注

455文章

50731瀏覽量

423195 -

電源管理

+關(guān)注

關(guān)注

115文章

6180瀏覽量

144453 -

晶圓廠

+關(guān)注

關(guān)注

7文章

621瀏覽量

37857

發(fā)布評論請先 登錄

相關(guān)推薦

天域半導(dǎo)體8英寸SiC晶圓制備與外延應(yīng)用

碳化硅襯底,進(jìn)化到12英寸!

功率氮化鎵進(jìn)入12英寸時代!

又一企業(yè)官宣已成功制備8英寸SiC晶圓

信越化學(xué)推出12英寸GaN晶圓,加速半導(dǎo)體技術(shù)創(chuàng)新

增芯科技12英寸晶圓制造項目投產(chǎn)啟動,內(nèi)含國內(nèi)首條12英寸MEMS智能傳感器晶圓生產(chǎn)線

增城12英寸智能傳感器晶圓制造產(chǎn)線項目投產(chǎn)

全球掀起8英寸SiC投資熱潮,半導(dǎo)體產(chǎn)業(yè)迎來新一輪技術(shù)升級

國內(nèi)8英寸SiC工程片下線!降本節(jié)奏加速

國產(chǎn)8英寸碳化硅晶圓邁入新紀(jì)元,芯聯(lián)集成引領(lǐng)行業(yè)突破

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論