營收不足3億,毛利低于同行,本科以上僅占2%,這家功率IDM憑何上創業板?

營收不足3億,毛利低于同行,本科以上僅占2%,這家功率IDM憑何上創業板?

電子發燒友網報道(文/黃山明)近幾年,在國家不斷鼓勵下,以及市場的旺盛需求引導下,半導體行業呈現爆發式的增長,大量資本涌入這個行業,也造就了無數相關企業的誕生。但半導體行業本身便需要投入大量資金進行研發、設計、制造、封測等,并且許多半導體企業在前幾年很難實現盈利,營收平衡都算鳳毛麟角。

那怎么才能支持企業進行技術研發,除了政府補貼以及融資外,更重要的手段便是上市了,科創板、創業板等便是為了這些企業上市而準備的。近期,一家功率半導體企業黃山芯微電子股份有限公司(以下簡稱“芯微電子”)創業板IPO申請獲得深交所受理,而這家公司神奇之處在于其本科學歷以上員工占比僅為2.02%。

本科生以上學歷員工僅為2%的芯片公司

眾所周知,半導體行業屬于資本密集型、技術密集型行業,對于人才的要求很高,當然也有部分行業對于人才的學歷要求不是那么強,比如分銷商等。

芯微電子的招股書顯示,該公司主要從事功率半導體芯片、器件和材料的研發、生產和銷售,產品以晶閘管為主,涵蓋MOSFET、整流二極管和肖特基二極管及上游材料(拋光片、外延片、銅金屬化陶瓷片)。產品主要用于工業控制、消費電子、電力傳輸等領域。

更值得注意的是,招股書中顯示,芯微電子是一家半導體領域的IDM廠商,目前已經建立了包括芯片設計、晶圓制造、封裝測試及上游材料生產在內較為完整的產業鏈,形成了以芯片設計及晶圓制造為核心,涵蓋上游材料和后道封裝在內的多維度業務體系。

從具體產品類目來看,芯微電子產品包括整流二極管、肖特基二極管、晶閘管、MOS管等,同時在快恢復二極管與IGBT也有相關技術儲備。

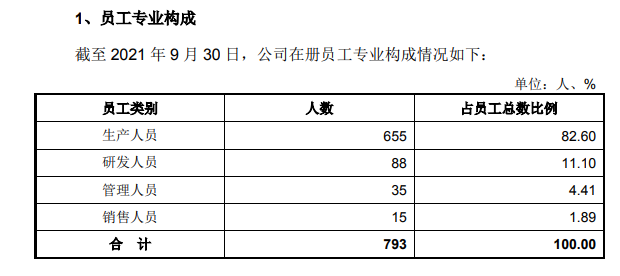

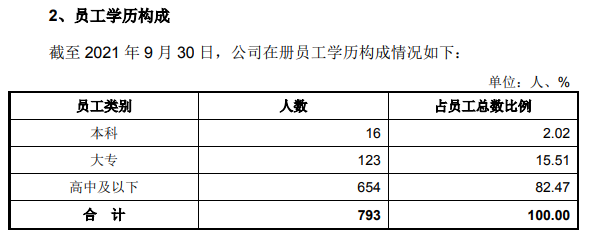

但奇怪的是作為一個IDM廠商,其研發人員占比僅為11.1%。更奇怪的是在員工的學歷構成上,只有16人為本科學歷,占比僅為2.02%,即便是擁有大專學歷的員工也僅為123人,占比為15.51,更多員工的學歷為高中及以下。通常而言,大多數半導體企業的研發人員學歷都基本為本科或研究生以上。

而在核心技術人員中,該公司僅有5名,分別為饒祖剛(本科)、王日新(大專)、王民安(本科)、葉民強(大專)、項建輝(大專),這意味著即便其他14名本科生全部為研發人員,其研發人員本科占比僅為16%左右。

這里并無歧視學歷的意思,但對比其他同樣做功率器件的廠商,如無錫新潔能在披露的2021年度財報中顯示,截至2021年12月31日,員工受教育程度,碩士及以上14人,占比4.5%、本科74人,占比24.03%。

另一家同樣是功率器件的上市廠商立昂微,其在2021年年報中顯示,碩士及以上員工為84人,占比19.89%,本科生為218人,占比為51.53%。

揚杰科技在2020年的年報中顯示,碩士及以上員工為35人,占比1.26%、本科生為594人,占比21.44%、

對比來看,芯微電子的本科生員工占比過低了。更離奇的是,在芯微電子中,研發流程每個階段均由研發部牽頭,但其研發部副部長汪杏娟僅有初中學歷。

當然,芯微電子的情況并非個例,比如與其同一天申請IPO的金祿電子科技股份有限公司,其本科生為65人,占比僅為3.38%,大專生174人,占比9.06%,其余為大專以下學歷。不過金祿電子本身主營業務為PCB,技術要求并沒有芯微電子的高,但即便如此,芯微電子的本科生占比也沒有高過金祿電子。

低于市場同業的營收

再次強調一句,并沒有歧視學歷的意思,或許芯微電子這種人才構成有其獨到之處。從招股書來看,芯微電子為大功率晶閘管方形芯片最早國產化廠商之一,其中大功率 (50A~200A/1600~2000V)的晶閘管芯片在國內晶閘管模塊市場占有相當的份額;在家用電器領域,公司的小功率(1A~41A/800~1200V)晶閘管器件已間接進入美的、九陽、小熊等知名廠家的供應鏈體系。

并且作為IDM企業,已經在上游布局了6英寸拋光片、外延片,同時還擁有4英寸、5英寸功率半導體晶圓生產線,并且成熟掌握了拋光片、外延片生產、功率半導體芯片設計、晶圓制造和封裝測試技術,尤其是在晶閘管和MOSFET晶圓制造方面積累了具有自主知識產權的關鍵核心技術。

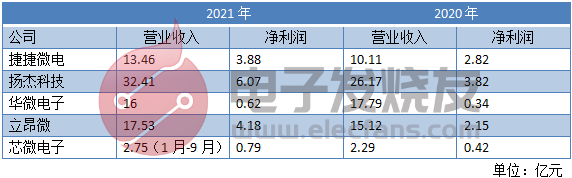

從技術角度來看,人才結構的情況似乎對芯微電子沒有太大的影響,那么事實真的如此嗎,接下來從營收角度來比一比。從招股書中,芯微電子主要對比了捷捷微電、揚杰科技、華微電子、立昂微,因此也以這幾家作為參考。

從營收來看,芯微電子顯然不及另外幾家廠商,不過在凈利潤率上,芯微電子的表現并不差,甚至要比立昂微更強。但事實真是如此嗎?

一方面在收入中,政府補貼了大量資金,僅在2021年9月30日前,便補貼超過900萬元,此外還有其余將近補助885.85萬元,共計1802.33萬元。

同時研發費用卻呈現下降趨勢,2021年9月30日-2018年研發費用分別為1092.84萬元、1558.92萬元、1871.89萬元和1689.27萬元。

另一方面,產品毛利率不如同行。以外延片為例,2021年1-9月芯微電子外延片毛利率為25.08%,而立昂微在2018 年-2019 年外延片毛利率分別為51.86%、49.95%,2020年半導體硅片毛利率為40.66%。對此芯微電子解釋稱,主要系公司新產線剛剛建成投產,新廠房、新倉庫及其他配套設施的折舊費用較高。

而在MOS管器件上,捷捷微電2020年-2018年毛利率為19.05%、11.90%、22.36%,而芯微電子MOS管器件2020年-2018年毛利率為-11.04%、-13.69%、4.47%。而在MOS芯片上,捷捷微電2020年-2018年毛利率為9.71%、1.79%、5.96%、芯微電子為-15.74%、-23.62%、-9.84%。

從這一項來看,芯微電子的MOS管毛利率大幅低于捷捷微電,對此芯微電子表示,MOS管應用領域、生產工藝、技術參數不同,導致價格有所差異,另外人工、折舊攤銷不同也導致成本存在一定的差異。

而在芯微電子的主營產品晶閘管上,捷捷微電的毛利率為56.12%、56.25%、54.71%,芯微電子為46.30%、42.99%、43.45%,不過在晶閘管芯片上兩者毛利率僅在2020年有10%的差異。對此芯微電子表示,主要是受到產品應用領域的不同以及疫情的影響所致。

不過芯微電子在風險提示上也寫到,功率半導體產業技術及產品迭代速度較快,新材料、新工藝技術在近年來不斷涌現。如果未來研發投入不足,技術及工藝升級跟不上市場變化的步伐,將對公司市場競爭能力和持續盈利能力產生不利影響。

寫在最后

在人才結構比較奇怪,規模較小,產品毛利率較低的情況下,令人對其上市后的表現有些擔憂。其實在2020年,許多人工智能及芯片公司也在排隊到科創板上市,不過隨著審核趨嚴,就2020年12月-2021年3月,就有34家科創板IPO企業終止審核,要知道在2020年前11個月,終止IPO審核的也才26家。

到了如今,上市破發的已經比比皆是,就算趁著風口上市了,如果產品和技術沒有競爭力,那么也會被資本市場所拋棄。那為何在這種情況下,芯微電子仍然選擇IPO呢?或許在其風險提示中可以一探端倪。

在招股書中,芯微電子提到了對賭協議風險,該公司存在正在執行的對賭協議。發行人實際控制人與發行人股東存在關于在特定情形下回購股權的對賭條款安排,如果成功上市則不執行,如果IPO申請未通過或未能上市,則恢復效力,這或許能解釋,芯微電子為何依然堅持上市吧。

-

功率

+關注

關注

14文章

2068瀏覽量

69918 -

IDM

+關注

關注

1文章

120瀏覽量

18907 -

半導體行業

+關注

關注

9文章

403瀏覽量

40550

發布評論請先 登錄

相關推薦

聯電4月營收創新高,毛利率達30.9%

億聯無限終止創業板上市計劃

晶華電子終止深交所創業板IPO,原擬募資5.3億元

證監會同意匯成真空創業板IPO注冊

理想汽車Q1營收增長 預計營收312.5億至321.9億

大族封測創業板IPO終止

億聯無限沖刺創業板IPO!WiFi6產品增長強勁,募資3.68億新建生產基地等

科通技術擬在深交所創業板上市

大族封測創業板IPO終止

斯比特沖刺創業板上市

英特爾年營收542億美元 第四財季營收154.1億美元

特斯拉Q4營收和凈利潤低于預期!Cybertrucks、FSD成為亮點

工商網監

工商網監

評論