國產碳化硅上車新計劃!汽車減產毫發無傷?

國產碳化硅上車新計劃!汽車減產毫發無傷?

電子發燒友網報道(文/莫婷婷)近期,芯片短缺帶來的影響傳導到新能源汽車、智能手機等終端市場,這其中對于新能源汽車的影響更加露骨。從1月份至3月份,新能源汽車銷量都出現同比下降,蔚來甚至宣布停產。

值得一提的是,碳化硅作為新能源汽車的主要增長市場,國內廠商紛紛布局、擴充產線。為何新能源汽車減產,SiC生產線依舊需要擴產,未來是否會出現產能過剩呢?

SiC上車成為趨勢,天岳先進、泰科天潤、揚杰科技等加速SiC布局

市場調研數據顯示,2026年,全球碳化硅功率器件的市場規模將從2020年的6.29億美元上升為47.08 億美元,年復合增長率達到42.41%。如此巨大的市場,對于國內碳化硅廠商企業來說無疑是個好消息。

從應用領域來看,碳化硅半導體材料與器件主要應用于汽車、航天、消費電子產品等。這其中,汽車行業會是碳化硅功率器件的主要增長領域。在新能源汽車應用領域,主要是應用于功率控制單元、逆變器、DC-DC轉換器、車載充電器等。

當下,碳化硅半導體上車已成為趨勢。碳化硅作為寬禁帶半導體材料,相對于SI基器件具備降低電能轉換過程中的能量損耗、更容易小型化、更耐高溫高壓的優勢,因此被汽車廠商看中。

例如特斯拉將碳化硅用于電驅主逆變器上,Model 3采用的是ST的650V SiC MOSFET器件,用了24個SIC-MOSFET為功率模塊的逆變器;比亞迪漢系列則采用了自研SiC模塊,在電機控制器中應用了SIC-MOSFET模塊,疊加斯達半導加碼車規級SIC模組產線。

根據乘聯會的數據,特斯拉MODEL 3在今年3月份的銷量為26024臺,同比上漲2.8%,排行第二,而比亞迪漢的銷量為12359輛。

作為新能源汽車的風向標廠商,特斯拉與比亞迪帶來了碳化硅上車的拐點。小鵬G9搭載了800V碳化硅電驅平臺,電驅系統最高效率可達到95%;蔚來ET7搭載SiC電驅系統等等。2021年,碳化硅在汽車領域開始放量。

目前,國內主流的碳化硅企業有華潤微、士蘭微、立昂微、泰科天潤等。在新能源汽車市場的帶動下,多家國內廠商在近兩年在碳化硅的布局均有所進展。

從2018年開始,揚杰科技布局了半導體硅片業務,產線以4英寸和6英寸為主。根據其財報,半導體硅片業務在2018年至2021年,占主營業務4.5%-5.56%之間。2020年,瞻芯電子發布國內首片6英寸SiCMOSFET晶圓。華潤微擁有碳化硅功率器件制備技術,2021年,華潤微推出1200V SiC MOSFET新品,主要應用于新能源汽車OBC、充電樁、光伏逆變等領域。

圖:電子發燒友網根據公開資料制圖

近期,碳化硅產業鏈上相關企業布局加速。普興公司宣布碳化硅外延高速率生長工藝開發成功。泰科天潤則擁有4英寸、6 英寸 SiC 晶圓產線,其湖南碳化硅芯片量產線開始投產,預期年產量達到6萬片。天岳先進公開表示臨港項目全部達產后將新增碳化硅襯底產能約30萬片/年。

為什么新能源汽車減產,SiC卻在擴產?

回到消費市場,汽車是碳化硅最大的增長市場。只是,當前新能源汽車市場由于元器件短缺,銷量有所下降,根據乘聯會的分析報告稱,今年3月,國內乘用車市場銷量為157.9萬輛,同比下降10.5%。除此外,部分廠商宣布減產、停產。新能源汽車市場的變動,對于碳化硅產業鏈是否會造成影響,為何晶圓廠要持續擴產?

對于新能源汽車市場對于碳化硅產業鏈的影響主要看碳化硅是不是供不應求。如果碳化硅本來產能充足,汽車停產后或許會有多余的產能。當然,如果碳化硅供不應求,就要持續擴產。從當前的情況來看,答案是屬于后者。

那么,為什么碳化硅會供不應求,一是碳化硅襯底產能不足,二是碳化硅良率有限,三是目前國內有相對較多6英寸晶圓廠,而碳化硅主要還是基于4英寸、6英寸晶圓廠生產,利好碳化硅的生產,并且未來會以6英寸為主流。

在碳化硅襯底產能不足面。碳化硅襯底分為導電型、半絕緣型兩大類,2020年,這兩大類的產能分別是約40萬片/年、18萬片/年。在新能源汽車、5G等應用增長情況下,因此出現供不應求。

碳化硅產業鏈(圖源:中信證券)

在良率方面,天岳先進在財報中提到,2018年-2020年間,公司SiC 晶棒良率分別為41%、38.57%、50.73%;襯底良率分別為72.61%、75.15%、70.44%,各年度受產品指標變化的影響存在一定波動,總體良率呈現波動上行的趨勢。Wolfspeed的八英寸碳化硅晶圓的良率預計可到90%以上,超過目前6英寸線的20%-30%。總體而言,當前業內4 英寸襯底良率較高,大概為70%,6英寸良率則相對較低,為30%-50%

天岳先進晶棒和襯底良率變化(圖源:天岳先進)

當下,碳化硅半導體上車已成為趨勢。碳化硅襯底決定著碳化硅的產能,在碳化硅供不應求的情況下,取得碳化硅襯底似乎演變成升級迭代電動汽車功率器件的入場券。

在6英寸晶圓廠代工方面。6英寸及以下規格的晶圓片主要應用于普通消費電子領域。隨著新能源汽車對SiC需求量的提升,6英寸晶圓廠也普遍用于生產碳化硅這類第三代半導體材料。

盡管6英寸相對于12英寸工藝老舊,卻是現階段半導體產業發展不可或缺的環節。如果說國產芯片在全球12英寸、8英寸硅晶圓的產能排行相對靠后,但在6英寸硅晶圓的產能上卻是有優勢的。

這其中的原因是,我國是擁有6英寸晶圓廠最大的國家之一。僅僅是在2020年,中國內地6英寸及以下的晶圓廠投產就達到380萬片,8英寸以及12英寸的年投產僅為220萬片。從2020年開始,這個數字或將有所上升。可以設想,對于國內企業來說,6英寸晶圓產能在近兩年會不會是實現芯片國產化替代的另一個機會呢?

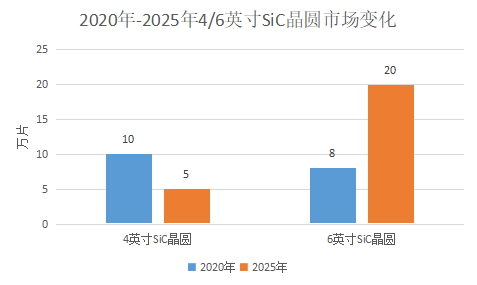

從現有的技術來看,碳化硅市場依舊是以6英寸為主,8英寸還沒有達到大規模量產階段。中國寬禁帶功率半導體及應用產業聯盟數據顯示,到2025年,4英寸 SiC 晶圓市場將從2020年的10萬片下降為5萬片,而6英寸SiC 晶圓市場將從2020年的8萬片增長至20萬片。

圖:電子發燒友網根據公開資料制圖

根據摩爾定律,朝著大尺寸的半導體硅片肯定是最終的方向,作為第三代半導體的碳化硅也難逃摩爾定律。那么硅晶圓尺寸何時才能完成到8英寸、12英寸的“轉場”呢?

根據公開消息,業內碳化硅頭部廠商預計會在今年之后開始實現8英寸晶圓的量產。而對于12英寸,以電源管理芯片為例,國內某芯片廠商對記者表示,不是廠商不愿意轉到12英寸,而是還要“守住”8英寸的產能,特別是對中小企業的壓力更大,進入12英寸需要承擔相應的成本和技術風險。對于碳化硅,這些挑戰依舊擺在面前。

小結:

根據摩爾定律,朝著大尺寸的半導體硅片肯定是最終的方向,作為第三代半導體的碳化硅也難逃摩爾定律。可以肯定的是,即使新能源車減產,碳化硅的產能需求仍在,產業鏈上有所準備的企業將再迎增長空間。只不過,從當下的技術發展、良率的影響下,碳化硅上車還有更多的市場考驗。

-

新能源汽車

+關注

關注

141文章

10581瀏覽量

99740 -

碳化硅半導體

+關注

關注

1文章

13瀏覽量

9901 -

汽車

+關注

關注

13文章

3548瀏覽量

37430

發布評論請先 登錄

相關推薦

什么是MOSFET柵極氧化層?如何測試SiC碳化硅MOSFET的柵氧可靠性?

碳化硅在新能源領域的應用 碳化硅在汽車工業中的應用

碳化硅的應用領域 碳化硅材料的特性與優勢

碳化硅襯底,進化到12英寸!

碳化硅功率器件的工作原理和應用

碳化硅功率器件的優點和應用

意法半導體與吉利汽車深化碳化硅器件合作

碳化硅器件的類型及應用

碳化硅壓敏電阻 - 氧化鋅 MOV

一文了解SiC碳化硅MOSFET的應用及性能優勢

基于碳化硅技術的汽車充電方案布局加速!廣汽等4家企業采用

碳化硅產業鏈圖譜

工商網監

工商網監

評論