掃地機器人市場滲透率分析

掃地機器人市場滲透率分析

電子發燒友網報道(文/黃山明)隨著人們對于生活品質要求的提升,清潔電器開始興起,而掃地機器人便是其中的代表。不過有趣的是,由于技術、用戶需求等方面原因,對于許多家庭而言,掃地機器人并非剛需,但用過掃地機器人的用戶,卻又有許多表示已經離不開它。

掃地機器人,通常指的是能夠憑借一定的人工智能,自動在房間內完成地板清潔工作的機器人,是清潔電器的一種。通常掃地機器人掃地方式為刷掃和抽真空,將地面雜物先吸納入自身的垃圾收納盒中,從而完成清掃工作。

1985年,第一臺掃地機器人誕生,這臺由日立公司制造的室內清潔機器人HCR-00依靠陀螺儀與超聲波雷達實現定位。這臺機器人的出現,也為近20年的掃地機器人發展奠定了標準,超聲波成為了標配,同樣標配的還有那碩大的體型。

到了2002年,真正意義上的第一臺家用掃地機器人才正式出現,那便是由美國iRobot公司推出的Roomba 400系列,體型已經與如今的掃地機器人類似,清掃效率也得到了提升。

不過這臺掃地機器人的缺點也很明顯,那便是運動隨機性太強,可能導致同一塊區域被反復清理,而有的區域卻沒有被覆蓋,造成實際的清掃效果并不明顯。

這一情況到了2010年發生了轉變,美國Neato公司推出的XV-11掃地機器人搭載了一項SLAM(360度旋轉的激光測距儀掃描周圍的環境并進行即時定位與環境地圖構建)技術,使得掃地機器人清掃效率有了極大的改善。

通過LDS激光雷達的傳感器數據,可以讓掃地機器人實現對房間進行全局規劃式掃地,機器人能夠實時監測周圍環境,將傳感器數據通過SLAM算法后再來構建地圖,從而為掃地機器人實現全局路徑規劃。

此外,三星與LG在2010年與2011年均發布了基于視覺導航(vSLAM)技術的全局規劃產品。因此直到如今,掃地機器人在導航上仍然存在著兩個主流方向,即激光導航與視覺導航。

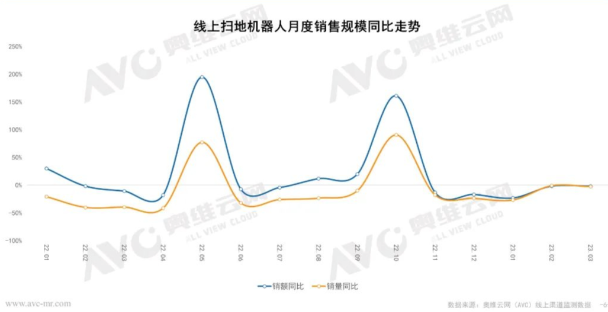

不過解決了掃地機器人的導航問題,也讓掃地機器人市場正式被廣大消費者所接受。據Euromonitor發布數據顯示,2014年中國掃地機器人零售量和零售額分別為141萬臺和22億元,到了2019年掃地機器人零售量和零售額分別達到544萬臺和80億元,增長近400%。

市場的增長也伴隨著技術的升級,掃地機器人從一開始單純的地面吸塵,發展到增加防纏繞設計,再到增加拖地功能。不過用戶想要徹底解放雙手,還需要讓掃地機器人學會自己清洗,自己倒垃圾。

2020年云鯨J1發布了,這也是國內第一款自清潔拖地機器人,該產品一經發布便形成了爆款,小米、科沃斯、石頭科技、追覓等掃地機器人頭部玩家都相繼推出了類似的產品線。

據奧維云網的數據統計,2021年清潔電器中,掃地機器人市場占比達到了38.8%,銷售額同比增長28%,此外掃地機器人均價達到了2048元,均價同比上漲44%。

而均價的快速上升無疑除了與功能的升級有關外,還與這幾年元器件產品的稀缺、疫情導致的物流受阻等外部因素有關。

比如云鯨發布的第二代J2機器人新增了自動烘干抹布、自動添加清潔劑以及上下水功能,但售價也來到了4599元,而初代的云鯨J1首發價僅為3399元。

同時,國內購買掃地機器人的用戶絕大多數集中在城市,推算可知目前的滲透率僅為5%,若按照全部家庭測算,則滲透率僅為3%,與美國12.5%的滲透率仍有極大的差距,而價格昂貴也成為滲透率低的重要原因之一。

掃地機器人均價的上漲,也在不斷擴大市場潛在規模,據統計當前國內城鎮中青年家庭目標市場約為 2.42億個,掃地機器人均價為2048元,按2000元計算,可粗略算出國內掃地機器人的潛在市場規模為4840億元。

當然,掃地機器人也并非剛需產品,按照滲透率30%計算,也有1452億元的市場規模,如此龐大的市場,也足以讓更多的企業涌入其中。

不過掃地機器人的技術壁壘較高,涉及到自主導航設計定位、路徑規劃算法和傳感器技術等,對企業的研發與創新能力提出更高的要求。并且作為消費電子產品,需要企業不斷推出創新產品,才能保證穩定的市場份額,這就對企業的研發水平與規模提出了挑戰。

同時,掃地機器人作為智能家居的一環,會反饋大量的數據,幫助企業更好地理解用戶需求,提升產品使用體驗,而大數據的玩法,基本是具備一定實力的玩家才能玩得起的。

原文標題:超4000億元的掃地機器人市場,滲透率為何僅為3%

文章出處:【微信公眾號:電子發燒友網】歡迎添加關注!文章轉載請注明出處。

審核編輯:湯梓紅

-

傳感器

+關注

關注

2550文章

51035瀏覽量

753084 -

機器人

+關注

關注

211文章

28380瀏覽量

206919 -

智能家居

+關注

關注

1928文章

9553瀏覽量

184942

原文標題:超4000億元的掃地機器人市場,滲透率為何僅為3%

文章出處:【微信號:elecfans,微信公眾號:電子發燒友網】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

智能掃地機器人的工作原理和構成

掃地機器人應用解決方案

霍爾開關在掃地機器人中的應用

掃地機器人的核心技術突破

掃地機器人避障技術的發展史

湯誠科技推出掃地機器人、洗地機應用方案,?為品質生活添彩

供應 英集芯IP2348,適用于掃地機器人解決方案的鋰電池同步降壓充電芯片

光耦知識分享‖探討光耦技術在掃地機器人的應用

用“芯”提升機器人性能,掃地機器人有望提高滲透率

其利天下技術·搭載無刷電機的掃地機器人的前景如何?

掃地機器人CCC認證申請流程與其他產品的區別是什么?

工商網監

工商網監

評論