年內最貴芯片股,納芯微開盤最高上漲19.5%,打破破發“魔咒”

年內最貴芯片股,納芯微開盤最高上漲19.5%,打破破發“魔咒”

電子發燒友網報道(文/劉靜)4月22日,資本市場半導體板塊再添新軍,納芯微敲響上市寶鐘,成功在上海證券交易所科創板掛牌上市。發行價230元,上午股票高開,一路上漲,最高漲幅19.5%。截至上午11:08分,股價飆升至250.36元/股。

2022年開年,翱捷科技、臻雷科技、長光華芯、唯捷創芯等芯片新股密集破發,最大跌幅高至36.04%。今日,納芯微開市表現亮眼,打破了新股密集破發的“魔咒”,迎來良好的開局之勢,祝股票一路長虹。

在云上市儀式上,納芯微董事長/總經理王升楊表示,今后公司夯實信號感知、系統互聯、功率驅動技術的基礎上,將積極拓展三個方向的前沿技術能力,進一步提高核心關鍵技術,成為信號感知芯片、隔離與接口芯片以及驅動與采樣芯片的行業領導者,為投資者創造更多的價值。

全球芯片市場呈現寡頭壟斷的格局,日本、美國占據主導地位,這兩大國家在30多年前合計的市場份額便已高達90%。隨著中國大陸、中國臺灣、韓國等新興力量崛起,全球芯片市場份額占比開始逐漸分散。中國本土芯片企業邁入茁壯成長期,而成立短短九年敲鐘上市、業績連年翻倍增長的納芯微無疑是“成長新星”。

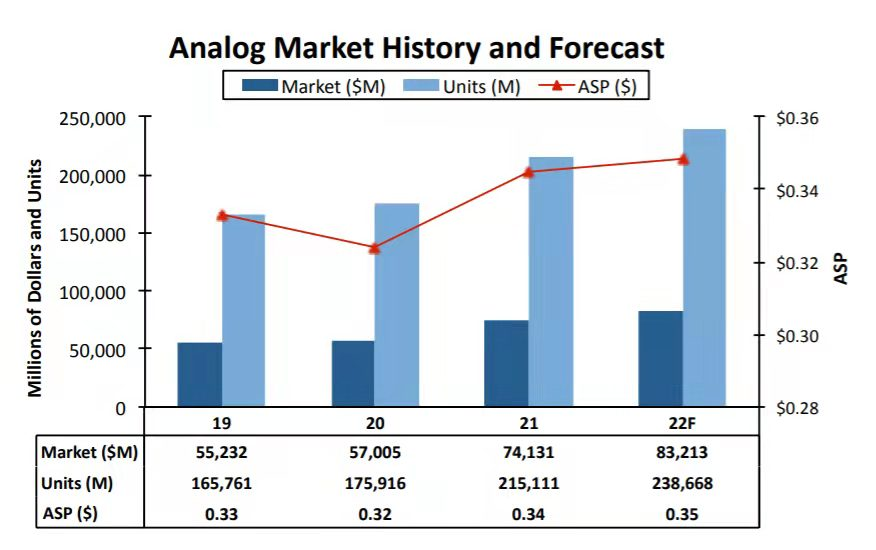

在納芯微成功的道路上,模擬芯片市場需求高位增長是最核心的推動劑。據Frost&Suivan數據顯示,2020年-2021年全球模擬芯片市場規模分別為540億美元、586億美元,2025年規模預計迅速擴張到697億美元。其出貨量也表現出驚人的增長速度,由2019年的1657億顆增長至2021年的2151億顆,增速高達30%。

納芯微作為模擬芯片行業的領先企業之一,更是受益于持續上行的模擬市場,業績連年翻倍增長。招股說明書顯示,2018年-2021年納芯微的營業收入分別為0.40億元、0.91億元、2.42億元、8.62億元,同比增速分別為33%、127.5%、165.9%、256.2%。另外,凈利比營收表現出更強勁的增長,以2021年度為例,其同比增長速度高達434.12%,一年翻漲四倍多。

業績表現出如此高的增長能力,是同行內少有的,這或許就是納芯微230元/股高價發行股票底氣。

相比于同行,納芯微的獨特優勢在哪里?驅動業績倍數級增長的內在因素又有哪些?

瞄準新賽道打造業績增長新引擎

納芯微成立之初便專注在消費電子和工業控制應用領域,很長一段時間其營收收入都主要來源于這兩大應用領域,收入占比高達80%。直到2021年上半年,納芯微在這兩大應用領域的收入占比才大幅逆轉降低至50%以下。

隨著5G通訊、新能源汽車行業的快速發展,集成電路在新興應用領域迎來了新的巨量需求。納芯微在經過對市場的研判后,積極拓展信息通訊和汽車電子應用領域,調整公司的營收結構,2021年上半年信息通訊領域的收入占比已經從2018年的0.37%提高到44.18%。

汽車電子應用領域對芯片產品的安全性、可靠性要求相對較高,企業需要通過各種嚴格的認證,才能供貨給車企。納芯微雖是汽車電子領域的后來者,但其追趕速度驚人,憑借過硬的車規芯片開發能力和豐富的量產、品控經驗,目前也已經成功進入國內汽車供應鏈并實現批量裝車。

近兩年納芯微營業和凈利出現明顯的翻倍增長現象,其背后的重要原因跟企業重點發力信息通訊、汽車電子應用領域有很大關系。相較于傳統應用領域,這兩大新興應用領域帶來的芯片需求是持續暴增的。納芯微瞄準這兩大黃金賽道,已成功打造業績增長的新引擎。

研發驅動高質量成長

芯片產品技術含量高,開發難度大,企業需要在研發上投入巨大,才可以實現批量供貨。2018年-2020年度,納芯微的研發投入分別為1024.77萬元、2958.20萬元和4126.08萬元,三年累計的研發投入高達8109.05萬元,占累計營收收入的比例為21.66%。

高投入的研發資金主要用于引進技術人才,研發人員占比高達35.83%,目前納芯微擁有業內頂尖的研發團隊,芯片的技術壁壘得以不斷突破,其數字隔離類芯片的抗共模瞬態干擾能力、抗靜電能力等多項關鍵技術指標已經達到國際競品的水平,有的甚至優于國際競品。過硬的研發能力,是批量供貨,業績翻倍增長的基礎。

得益于5G通信、汽車電子新興應用領域旺盛的需求,以及集成電路國產化提速,結合自身在集成電路行業過硬的研發能力,構筑了納芯微業績翻倍增長的基本盤。

-

芯片

+關注

關注

460文章

52568瀏覽量

441930 -

半導體

+關注

關注

335文章

28970瀏覽量

239109 -

納芯微

+關注

關注

2文章

324瀏覽量

15170

發布評論請先 登錄

全橋LLC的上管驅動芯片14、15總是短路,驅動芯片是那納芯微的NSI6602A,請問各位前輩該怎么解決,感謝!!

納芯微高壓半橋驅動芯片NSD2622N產品介紹

納芯微通用信號鏈產品矩陣介紹

國內第五大模擬芯片廠商納芯微港股IPO:汽車領域營收超7億,機器人賽道已破局

納芯微攜新品新系列亮相上海慕展,引領“芯”未來

概倫電子大手筆并購銳成芯微100%股權及納能微45.64%股權 EDA+IP深度協同

納芯微雙極性步進電機驅動芯片NSD8389介紹

對話納芯微董事長王升楊:攜手芯弦推出實時控制MCU,為行業客戶提供有競爭力完整解決方案

納芯微發布低功耗高精度Δ-Σ型ADC

臺積電市值近萬億美元大關,年內股價猛漲近九成

納芯微收購麥歌恩新進展:從79.31%到100%股權收購,整合優勢全面釋放

納芯微攜手DigiKey,共同服務全球市場

工商網監

工商網監

評論