如今10年過去,當(dāng)高通、博通、聯(lián)發(fā)科等大廠都已宣布推出Wi-Fi 7時(shí),大部分國(guó)內(nèi)廠商仍停留在Wi-Fi 4,雖涌現(xiàn)出一眾Wi-Fi6芯片創(chuàng)企,產(chǎn)品多處于研發(fā)路上。

自Wi-Fi 5在2013年推出后,由于技術(shù)難度大、導(dǎo)入難,國(guó)產(chǎn)Wi-Fi芯片與行業(yè)領(lǐng)先的差距就此拉開。

如今10年過去,當(dāng)高通、博通、聯(lián)發(fā)科等大廠都已宣布推出Wi-Fi 7時(shí),大部分國(guó)內(nèi)廠商仍停留在Wi-Fi 4,雖涌現(xiàn)出一眾Wi-Fi6芯片創(chuàng)企,產(chǎn)品多處于研發(fā)路上。

“往者不可諫,來者猶可追。”國(guó)內(nèi)Wi-Fi芯片業(yè)與海外領(lǐng)先技術(shù)的差距是否在拉大?能追回失去的“十年”嗎?

1、Wi-Fi 5后 十年沉寂

正如羅馬不是一天建成的,落差也不是陡然形成的。

從Wi-Fi的發(fā)展歷史來看,至今也走過了25年的光陰。從1997年最早第一代802.11標(biāo)準(zhǔn),再到1999年出現(xiàn)第二代IEEE 802.11b標(biāo)準(zhǔn),Wi-Fi正式走入大眾視野。到2002年左右,第三代802.11g/a標(biāo)準(zhǔn)推出;之后2007年開始一直沿用802.11n標(biāo)準(zhǔn),就是俗稱的Wi-Fi4。2013年Wi-Fi5問世,到2019年Wi-Fi6正式登場(chǎng)。

期間,無線技術(shù)獲得了飛速發(fā)展。而高通、博通、英特爾通過收購(gòu)或集成等先發(fā)優(yōu)勢(shì),牢牢占據(jù)了主導(dǎo)地位,于2001年-2005年間縱橫捭闔打下了江山。聯(lián)發(fā)科、瑞昱等經(jīng)過2007年-2010年的激烈拼殺后發(fā)先至,將優(yōu)勢(shì)一直延續(xù)至今。

反觀國(guó)內(nèi),盡管華為海思力拔頭籌,樂鑫、博通集成等在Wi-Fi4物聯(lián)網(wǎng)芯片領(lǐng)域抓住了契機(jī),強(qiáng)勢(shì)出道,但可惜的是,當(dāng)?shù)?代Wi-Fi5標(biāo)準(zhǔn)發(fā)布之后,由于種種原因錯(cuò)失了擴(kuò)大“戰(zhàn)果”的契機(jī),導(dǎo)致在這一市場(chǎng)的“缺席”。

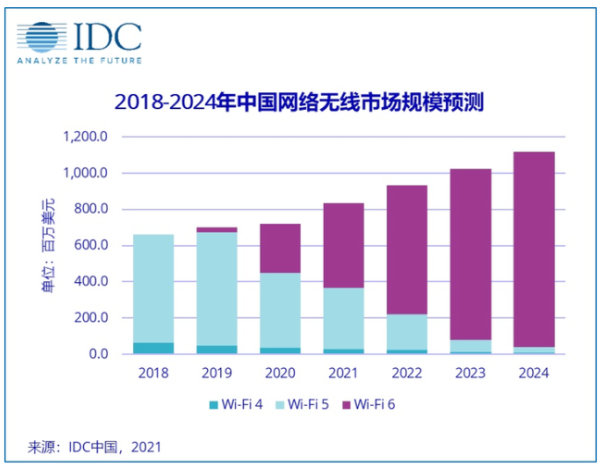

而當(dāng)Wi-Fi歷史翻篇向Wi-Fi6/Wi-Fi6E晉階之際,其在今年迎來了高速成長(zhǎng)期。不止在消費(fèi)級(jí)市場(chǎng)規(guī)模攀升,亦將成為企業(yè)級(jí)網(wǎng)絡(luò)接入設(shè)備的主力軍。據(jù)Gartner的數(shù)據(jù),Wi-Fi 6企業(yè)與中小型商務(wù)用戶規(guī)模將從2019年的2.5億美元增至2023年的52.2億美元,CAGR達(dá)到114%。Wi-Fi聯(lián)盟也指出,2022年將有超過3.5億臺(tái)Wi-Fi6E設(shè)備進(jìn)入市場(chǎng)。

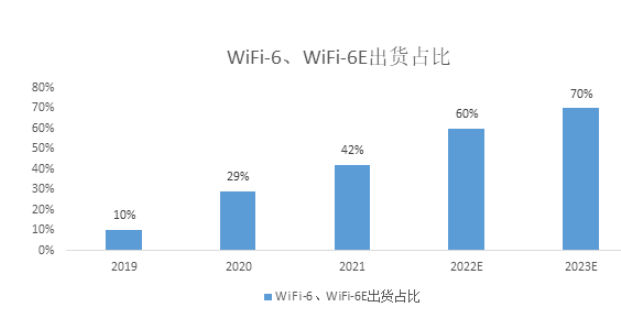

集微咨詢也樂觀預(yù)計(jì),全球Wi-Fi6/Wi-Fi6E終端出貨比例將在2022年超過六成。在無數(shù)英雄競(jìng)折腰之后,大陸Wi-Fi6企業(yè)與海外的差距究竟會(huì)“延續(xù)”歷史還是將實(shí)現(xiàn)“逆轉(zhuǎn)”?

數(shù)據(jù)來源:集微咨詢

作出判斷需要基于與以往不同的情形,正如前文所述,國(guó)內(nèi)Wi-Fi芯片廠商近年來風(fēng)起云涌,不止是一眾老將在主戰(zhàn)沙場(chǎng),在國(guó)內(nèi)半導(dǎo)體熱潮之下,也有數(shù)十家Wi-Fi新貴爭(zhēng)相涌入。

對(duì)此CEVA中國(guó)區(qū)總經(jīng)理萬宇菁解讀說,從第一梯隊(duì)相比來看,海思雖然遭受禁運(yùn),但其技術(shù)積累比較深厚,相信他們?nèi)栽诔掷m(xù)技術(shù)演進(jìn),并不見得技術(shù)落伍,因而不能斷定差距拉大;從第二梯隊(duì)相比來說,之前國(guó)內(nèi)玩家較少,但最近幾年國(guó)內(nèi)實(shí)現(xiàn)Wi-Fi 4芯片的量產(chǎn)廠商已為數(shù)不少。近年來國(guó)內(nèi)更是涌現(xiàn)了眾多的Wi-Fi初創(chuàng)團(tuán)隊(duì),其中不乏在技術(shù)背景、經(jīng)驗(yàn)積累、運(yùn)營(yíng)服務(wù)等方面均頗具實(shí)力的公司,從整體來說差距應(yīng)在縮小。

李明認(rèn)為,經(jīng)過這些年的積累和產(chǎn)業(yè)鏈環(huán)境的變化,從整體來看,國(guó)內(nèi)在Wi-Fi 6領(lǐng)域與主流廠商的差距將逐步縮小。技術(shù)差距主要體現(xiàn)在IP成熟度、Wi-Fi兼容性,以及應(yīng)用場(chǎng)景中的性能優(yōu)化經(jīng)驗(yàn)等方面。

對(duì)此集微咨詢研究總監(jiān)趙翼也提及,國(guó)內(nèi)芯片廠商的差距體現(xiàn)在算法和射頻前端方面,但國(guó)內(nèi)近兩年在射頻前端的進(jìn)步較大,整體差距應(yīng)沒有拉大,但要注意的是Wi-Fi的迭代速度加快了。

但銳成芯微副總經(jīng)理?xiàng)钜銊t保持了相異的看法,他說,Wi-Fi芯片一直是半導(dǎo)體領(lǐng)域的硬骨頭,難度高,投入大,特別是在路由器等高性能應(yīng)用領(lǐng)域,長(zhǎng)期被國(guó)際寡頭企業(yè)壟斷,參與的大陸企業(yè)廠商極少。

“在目前這一時(shí)間點(diǎn),大陸廠商量產(chǎn)的Wi-Fi技術(shù)指標(biāo)水平與國(guó)際tier1廠商Wi-Fi5技術(shù)水平接近,隨著市場(chǎng)對(duì)數(shù)據(jù)吞吐率的需求越來越高,Wi-Fi版本即將更新至Wi-Fi7,技術(shù)門檻越來越高,將在未來一定時(shí)間內(nèi)使得大陸企業(yè)與海外企業(yè)的差距拉大。”楊毅謹(jǐn)慎地說。

2、射頻IP 主要掣肘

圍繞Wi-Fi6的爭(zhēng)奪,不得不提及加碼的技術(shù)挑戰(zhàn)。

Wi-Fi6芯片包括SoC芯片和射頻前端FEM。SoC是高集成度的數(shù)模混合CMOS芯片,F(xiàn)EM屬于射頻特殊工藝,差別較大。

對(duì)于Wi-Fi6芯片的設(shè)計(jì)挑戰(zhàn),三伍微創(chuàng)始人鐘林曾發(fā)文指出,Wi-Fi6芯片研發(fā)難點(diǎn)集中于底層協(xié)議/通信協(xié)議+算法,相比Wi-Fi4和Wi-Fi5,Wi-Fi6芯片的底層協(xié)議/通信協(xié)議和算法更加復(fù)雜,需多招資深團(tuán)隊(duì)、多理解協(xié)議、多做測(cè)試,提高設(shè)計(jì)水平。其中,路由器SoC涉及多項(xiàng)新技術(shù)挑戰(zhàn),研發(fā)難度最高,而且射頻前端也是難啃的骨頭。

楊毅則著重從射頻層面進(jìn)行了分析,隨著Wi-Fi版本更新迭代,對(duì)射頻的要求越來越高,尤其是對(duì)其中的CMOS功率放大器性能和頻率綜合器相位噪聲性能要求極高。

一位行業(yè)資深人士許浩(化名)進(jìn)一步剖析說,Wi-Fi6芯片研發(fā)甚至與CPU、GPU等不相伯仲,因Wi-Fi需集結(jié)具有多年數(shù)字、模擬、射頻設(shè)計(jì)經(jīng)驗(yàn)以及算法開發(fā)的團(tuán)隊(duì),除了要攻克這些難關(guān)開發(fā)IC之外,包括底層驅(qū)動(dòng)、應(yīng)用接口、多個(gè)操作系統(tǒng)OS支持等均要全力應(yīng)對(duì),對(duì)國(guó)內(nèi)廠商來說仍將是長(zhǎng)征之路。

特別要指出的是,如同任何一個(gè)芯片的開發(fā)都以IP為基石,Wi-Fi6也不例外。以Wi-Fi IP為例,主要分為基帶和射頻IP。經(jīng)過市場(chǎng)的幾番洗禮,如今基帶IP主要是CEVA供應(yīng),射頻IP廠商Catena已被NXP收購(gòu)且不再對(duì)外授權(quán),之前Imagination亦有提供Wi-Fi5的射頻和基帶IP,但前幾年此業(yè)務(wù)被Nordic并購(gòu),目前僅美Cybertek等極少數(shù)公司可提供Wi-Fi5的射頻IP,以及新入局的大陸銳成芯微、臺(tái)灣Sirius-Wireless等公司提供Wi-Fi6的射頻IP。

在此情形下,如李明所指,國(guó)內(nèi)Wi-Fi芯片廠商選擇的路徑大部分是采購(gòu)CEVA的基帶IP,射頻IP則主要是通過自研來解決,通過整合MCU、Memory、電源管理等設(shè)計(jì),以快速推出芯片導(dǎo)入終端客戶。

但如果在Wi-Fi6芯片的研發(fā)中再走自研道路,真可謂是“道阻且長(zhǎng)”。楊毅提及,Wi-Fi6因其高密度、高通量及多天線等特性,開發(fā)難度相比前一代大幅提升,而且Wi-Fi7標(biāo)準(zhǔn)即將出臺(tái),還要考慮融合Wi-Fi7的一些指標(biāo),這對(duì)RF的要求愈加嚴(yán)苛。現(xiàn)有Wi-Fi6芯片廠商要搞定Wi-Fi6 RF需很長(zhǎng)時(shí)間,并且投入要以數(shù)千萬元甚至上億元,從經(jīng)濟(jì)上來說比購(gòu)買IP更不劃算。

“一來射頻IP不多,授權(quán)渠道太少;二來很多公司覺得RF通過逆向工程可能會(huì)有機(jī)會(huì),但其實(shí)這條路很難一直持續(xù)。”許浩透露。

可以說,射頻IP已成為明顯的掣肘。瞄準(zhǔn)這一需求,大陸的銳成芯微以及臺(tái)灣Sirius-Wireless公司相繼推出了高性能、低功耗、高可靠性的Wi-Fi6 RF IP。“作為一家IP廠商,希望助力Wi-Fi6廠商降低開發(fā)難度,進(jìn)一步加快產(chǎn)品上市。”楊毅強(qiáng)調(diào)。

據(jù)業(yè)內(nèi)人士透露,歐美廠商的射頻IP報(bào)價(jià)兩百五十萬美元以上。許浩建議,國(guó)內(nèi)IC設(shè)計(jì)企業(yè)應(yīng)著重前端發(fā)力,通過采用IP來加快產(chǎn)品上市時(shí)間,盡快在Wi-Fi芯片量產(chǎn)出貨上盈利走向正循環(huán),對(duì)公司和產(chǎn)業(yè)發(fā)展將更正向。

盡管射頻IP看似已“破局”,但Wi-Fi芯片廠商或仍有擔(dān)憂。鐘林分析說,SoC芯片對(duì)射頻有更多考量,射頻與工藝、制程強(qiáng)相關(guān),不同的工藝和制程,對(duì)射頻指標(biāo)的影響較大,而數(shù)字基帶受工藝和制程的影響較小,數(shù)字電路的仿真準(zhǔn)確性也高,但射頻仿真則很難保證。IP廠商可以為Wi-Fi6芯片廠商提供射頻IP參考,但整合起來仍需時(shí)間。

對(duì)此萬宇菁也表達(dá)了自己的見解,一方面,國(guó)內(nèi)廠商對(duì)射頻IP有市場(chǎng)需求,但與數(shù)字IP不同,射頻IP與工藝強(qiáng)相關(guān),考慮到工藝的不斷演進(jìn),需射頻IP廠商提供IP+服務(wù)的能力。另一方面,若Wi-Fi芯片廠商依賴于第三方IP,在產(chǎn)品的持續(xù)迭代中會(huì)較為被動(dòng),從長(zhǎng)遠(yuǎn)來看,頭部的Wi-Fi芯片廠商或走向自研射頻IP,這在技術(shù)層面將更可控更具競(jìng)爭(zhēng)力。

從SoC芯片廠商的角度出發(fā),李明認(rèn)為與射頻IP廠商合作可能適用于部分Wi-Fi規(guī)格的芯片,對(duì)于高性能和復(fù)雜的規(guī)格則需要基帶和RF這兩部分有深度整合,以推出架構(gòu)設(shè)計(jì)和工藝制程都最優(yōu)化的Wi-Fi6芯片方案。

3、分兵進(jìn)擊 剩者為王

可以說,技術(shù)攻關(guān)還只是萬里長(zhǎng)征第一步,國(guó)內(nèi)Wi-Fi6芯片廠商的“進(jìn)擊”之路仍需從長(zhǎng)計(jì)議。

從進(jìn)度來看,李明表示,預(yù)計(jì)Wi-Fi聯(lián)盟將在2023年底啟動(dòng)Wi-Fi7標(biāo)準(zhǔn)的認(rèn)證,距離2019年9月發(fā)布Wi-Fi6認(rèn)證有4年半左右, 一般參與Wi-Fi標(biāo)準(zhǔn)制定的大廠都會(huì)在新標(biāo)準(zhǔn)正式啟動(dòng)前搶先發(fā)布新品,國(guó)內(nèi)走得最快的是華為海思,而且其對(duì)Wi-Fi7標(biāo)準(zhǔn)的貢獻(xiàn)是所有參與者中最多的,但受制于制裁無法產(chǎn)出Wi-Fi7芯片。

因而,李明進(jìn)一步補(bǔ)充到,目前國(guó)內(nèi)其他Wi-Fi芯片廠商應(yīng)著重跟進(jìn)Wi-Fi6/6E標(biāo)準(zhǔn), 以推出量產(chǎn)芯片為目標(biāo),部分芯片規(guī)格上要融合一些Wi-Fi7標(biāo)準(zhǔn)的功能。

需要指出的是,Wi-Fi芯片有不同的應(yīng)用領(lǐng)域,涉及智能手機(jī)、路由器、物聯(lián)網(wǎng)等,不同的細(xì)分應(yīng)用對(duì)Wi-Fi6芯片規(guī)格亦有不同,加之Wi-Fi芯片有不同的組合形式,如純連接芯片、連接芯片加多媒體應(yīng)用,以及多種無線通信Combo等均有極大的發(fā)展空間,且產(chǎn)品平臺(tái)及客戶導(dǎo)入的難易程度也相差很大,更需分而治之。

從一眾“選手”來看,因路由器Wi-Fi6芯片研發(fā)難度過高,只有華為海思以及矽昌通信、朗力半導(dǎo)體、尊湃、速通在發(fā)力。此外,大陸研發(fā)Wi-Fi6端側(cè)芯片的廠商主要有展銳、速通、樂鑫、ASR、瑞芯微、博通集成、聯(lián)盛德、南方硅谷等,專注射頻FEM的公司則有康希、芯百特、三伍微等,加之不斷涌現(xiàn)的新貴,國(guó)內(nèi)廠商的火力正待全開。

對(duì)于取舍之道,李明的觀點(diǎn)是,目前Wi-Fi6芯片主要出貨量集中在手機(jī)、筆記本電腦、路由器及網(wǎng)關(guān)以及流媒體應(yīng)用上(比如智能電視等),這幾大市場(chǎng)對(duì)Wi-Fi6芯片的性能要求高,平臺(tái)合作的綁定性較強(qiáng),一直以來被高通、博通、聯(lián)發(fā)科以及英特爾等占據(jù),相對(duì)較難。

“大陸的老將新兵均在開發(fā)Wi-Fi6芯片,因?yàn)閃i-Fi4 IoT市場(chǎng)已被大陸廠商占據(jù)大半,預(yù)計(jì)Wi-Fi6 IoT也會(huì)延續(xù)同樣的情況,但在中高端規(guī)格的Wi-Fi6芯片上將面臨來在美系特別是臺(tái)系廠商的競(jìng)爭(zhēng),會(huì)極大考驗(yàn)初創(chuàng)公司的技術(shù)研發(fā)和客戶開拓能力,但相信未來幾年從易到難一定會(huì)取得突破。”李明樂觀表示。

對(duì)于未來的追趕,楊毅認(rèn)為,華為海思是大陸芯片企業(yè)中少數(shù)掌握高性能Wi-Fi技術(shù)的企業(yè)。目前大陸涌現(xiàn)出一批Wi-Fi芯片初創(chuàng)企業(yè),技術(shù)和資金都具備,在可見的未來,大陸芯片企業(yè)能夠?qū)崿F(xiàn)在先進(jìn)Wi-Fi芯片研發(fā)上的追趕,預(yù)計(jì)在三到五年;要實(shí)現(xiàn)超越,還需要頭部企業(yè)扛起大旗。

“以往只有一家公司一枝獨(dú)秀,這對(duì)行業(yè)繁榮及供應(yīng)鏈安全來說并不見得是好事。而現(xiàn)在為數(shù)眾多的芯片公司進(jìn)入這一賽道,可謂百舸爭(zhēng)流,盡管不可避免地會(huì)出現(xiàn)一些泡沫,但也總體上還是有助于行業(yè)整體水準(zhǔn)的提高。”萬宇菁強(qiáng)調(diào),“未來一段時(shí)間或仍是百花齊放,但經(jīng)過競(jìng)爭(zhēng)和大浪淘沙將來一定會(huì)出現(xiàn)整合。Wi-Fi芯片作為一個(gè)極其復(fù)雜的芯片,國(guó)內(nèi)廠商需不斷地進(jìn)行迭代,最后只有沉下心來,一步步持續(xù)演進(jìn)和迭代,堅(jiān)持走下去才能實(shí)現(xiàn)剩者為王。”

-

射頻

+關(guān)注

關(guān)注

106文章

5729瀏覽量

169781 -

WIFI

+關(guān)注

關(guān)注

81文章

5374瀏覽量

207466 -

wifi6

+關(guān)注

關(guān)注

4文章

515瀏覽量

39260

發(fā)布評(píng)論請(qǐng)先 登錄

Wi-Fi 8要來了!未來Wi-Fi技術(shù)演進(jìn)方向揭秘

直播公開課| 物奇發(fā)布全場(chǎng)景Wi-Fi芯片戰(zhàn)略 以自主創(chuàng)新引領(lǐng)國(guó)產(chǎn)高端Wi-Fi芯片多元應(yīng)用

nRF Cloud Wi-Fi 定位服務(wù)

Wi-Fi 定位服務(wù)

物奇微電子采用Ceva-Waves Wi-Fi 6 IP打造高效連接芯片

物奇微電子獲Ceva Wi-Fi 6 IP授權(quán)

2025,國(guó)產(chǎn)手機(jī)Wi-Fi FEM元年

華為海思正式進(jìn)入Wi-Fi FEM賽道?

從Wi-Fi 4到Wi-Fi 7:網(wǎng)速飆升40倍的無線革命

Wi-Fi 7與Wi-Fi 6E有什么區(qū)別

最典型的3家Wi-Fi Halow芯片企業(yè)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論