什么是成熟制程?成熟制程芯片表現如何?

什么是成熟制程?成熟制程芯片表現如何?

自缺芯潮爆發以來,成熟制程芯片的需求不斷飆升,導致供需嚴重失衡。MCU、模擬芯片(包括電源管理芯片、驅動芯片等)、高壓MOS、IGBT等一眾芯片均處于缺貨狀態。尤其是車用芯片,更是缺貨的重災區,力積電董事長曾發表“車用電子供應鏈恐慌斷鏈,引發囤貨,已經加劇成熟制程芯片的供需失衡壓力”的言論,蘋果也曾表示“短缺的芯片主要是成熟制程芯片,而非先進制程芯片”。

晶圓代工成熟制程產能大缺,報價也水漲船高,以成熟制程芯片常用的8英寸晶圓為例,2021年,8英寸晶圓代工產能價格調漲20-40%,業內甚至傳出,IC設計廠商以競標的形式加價,以求得成熟制程的代工產能。

但前段時間,業內傳來消息,稱晶圓代工企業陸續通知IC設計客戶,不會再調升成熟制程的代工價格,這意味著自2020年年底以來,連續6個季度的成熟制程晶圓代工價格上揚走勢將宣告終結。有業內人士認為,此舉并不意味著成熟制程晶圓代工產能過剩,緊缺的現象依然持續,如車用相關的28nm、40nm等成熟制程工藝供給仍十分緊張。那么成熟制程究竟是什么?成熟制程工藝主要制造哪些芯片?這些芯片的市場表現又是怎樣的呢?

01什么是成熟制程?

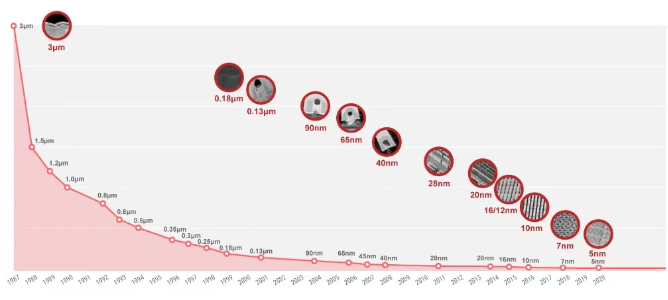

提到制程,可能很多半導體小白都是云里霧里,但28nm、7nm這些詞你一定很熟悉,其實這些詞匯說的就是半導體的芯片制程。那么這些數字到底是什么呢?

在了解這個問題之前,我們要先知道芯片的組成單位是什么?沒錯,就是晶體管,無數的晶體管組成了我們常見的芯片,而晶體管可以簡單分為源極、柵極、漏級等部分,其中柵極相當于一個通道,主要負責控制兩端源極和漏級的通斷。寬度越窄,意味著功耗也就越低,寬泛的來講,柵極的寬度也就是我們常說的多少納米工藝中的數值,它決定著晶體管的大小,以及電流通過時的損耗。

其實可以簡單類比一下我們因為疫情居家去小區口取菜的場景,源極就是你的家,漏級就是你的小區口,而柵極就是你家到小區口的距離。因疫情封閉在家的你就相當于電流,當你去小區口取菜時,電流就會從源極走向漏級,而你家到小區口這段路就是柵極的寬度,也就是制程節點。

但晶體管中的柵極寬度顯然沒有家到小區口這么長,它的距離非常小,通常是以nm為單位,在數學上,1nm等于0.000000001m,相當于把1米的長度縮小10億倍,看到這里,你是不是對前面的28nm、7nm、5nm等詞匯大概有個概念了。

而半導體制造業普遍認為,28nm是成熟制程與先進制程的分界線,28nm及以上的制程工藝被稱為成熟制程,28nm以下的制程工藝被稱為先進制程。成熟制程芯片很大部分在8英寸晶圓上生產。

1965年4月,英特爾的創始人之一戈登·摩爾提出了一條定律,既集成電路上可以容納的晶體管數目,在大約每經過18個月便會增加一倍,同時性能也會提升一倍。這就是半導體業常說的摩爾定律。

根據英特爾的數據統計,1971年的4004處理器上有2300個晶體管,但到了1997年時,公司的Pentiumll處理器上已經有750萬個晶體管,26年的時間內足足增加了3200倍。而到了現在,蘋果手機所采用的A15芯片的晶體管數量已經達到了150億個,同時性能也越來越強大。根據晶圓代工龍頭企業臺積電的制程數據,可以看出,隨著時間的增加,其制程工藝越來越先進,芯片上容納的晶體管數量也越來越多。

來源:臺積電

或許會有很多人認為,隨著先進制程的發展,成熟制程早晚是要被淘汰的,這么說確實有一定的道理,但卻并不正確,因為先進制程發展到現在,成熟制程依然有著無法替代的價值。對于很多半導體企業來說,并不需要7nm、5nm、3nm這樣的先進制程,很多時候28nm的成熟制程就已經夠用了,工藝更加成熟,成本也更低。

來源:IC Insights

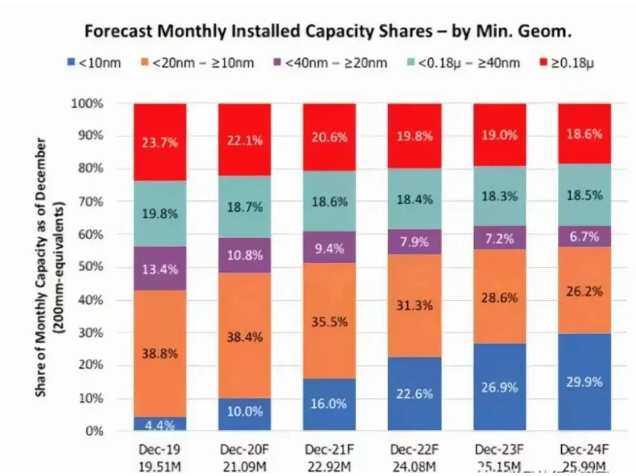

上圖是2021年IC Insights給出的數據,可以看出在2021年里,28nm及以上的成熟制程工藝所制造的芯片,在芯片市場中仍然占有接近50%的份額,即使是到了2024年,其所占份額依然十分巨大。這波“缺芯潮”中缺貨的主要芯片,例如筆電、平板、電視的顯示芯片,或者是汽車、家電里面的電源芯片等等,大多都是使用成熟制程制造的。

據IHS Markit預測,2025年全球晶圓代工市場規模將達861億美元,其中成熟制程市場規模將達431億美元。而近年來,臺積電、三星等多家芯片制造廠商也將成熟制程芯片作為主戰場,紛紛擴產,可見成熟制程的市場占比十分巨大,仍有較大發展空間。

02、成熟制程里有哪些芯片?市場表現如何?

成熟制程主要用于制造模擬芯片、MCU、電源管理、數模混合、傳感器、射頻芯片、中小容量的存儲芯片等。芯世相整理了部分成熟制程工藝芯片的市場表現,如交期、價格、缺貨情況等。

MCU

MCU,即微控制單元,又稱單片微型計算機(單片機),是把CPU的頻率與規格做適當縮減,并將內存、計數器、USB、A/D轉換、PLC等周邊接口整合在單一芯片上,形成的芯片級計算機,為不同的應用場合做不同的組合控制。常用于手機、PC、遙控器、汽車電子、工業上的馬達、機械手臂的控制等。

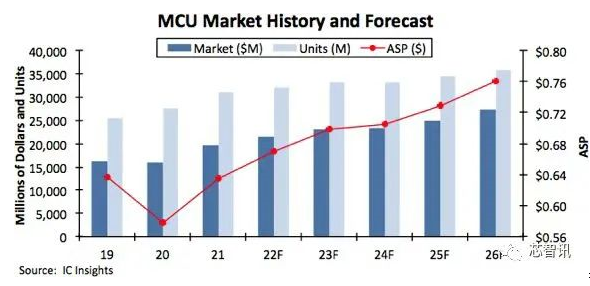

來源:IC Insights

從市場份額來看,2021年,MCU的整體銷售額達196億美元,同比增長23%,銷售達309億顆,創歷史新高。IC Insights預測,2022年全球MCU銷售額將繼續增長10%,達到215億美元,其中,汽車MCU增速將遠超其他應用領域。從價格來看,2021年,受缺芯潮影響,MCU平均售價較2020年上漲了10%,達到了近25年來最大漲幅。

從交期來看,今年2月份MCU的平均交期拉長至35.7周,供應依然十分緊張,短缺程度最為嚴重。其中車用MCU更是供應重災區,資料顯示,2022年Q1僅有瑞薩和賽普拉斯有貨可供,貨期為32-45周,其余如ST、英飛凌、NXP等品牌的汽車MCU均為配貨狀態。整體來看,無論是交期還是官方價格,均呈現上升趨勢。

但在芯片現貨市場,卻出現了MCU價格回落的現象,如NXP的FS32K144HAT0MLHT已經平穩降價數月,3月份市場反映70元左右價格就可以拿到,要知道這顆芯片在去年曾經被現貨市場炒到了三四百左右。

自缺芯潮爆發以來,全球各地疫情、火災、寒潮等天災人禍對MCU的產能造成了嚴重的影響,市場上的缺貨愈演愈烈,價格也開始暴漲。暴漲的拐點出現在2021年四五月份左右,隨著各大廠將產能開始向緊缺的汽車料轉移,NXP等品牌的汽車MCU的產能開始逐步緩解,現貨市場上的價格也與去年4月份左右逐步開始降價。

但2022年,ST、NXP、瑞薩等MCU大廠卻集體發布漲價函,下游的緊張情緒也隨之增加,使2022年的MCU市場更加耐人尋味。Quiksol顯示,近期市場上ST的部分MCU價格仍居高不下,英飛凌的汽車料及MCU的需求也在近期逐步增加,缺貨也更加明顯,NXP的MK系列缺貨也一直沒有得到緩解,如MK10、MK60、MK64更是一貨難求。建議下游可以抓緊備貨,以免再次被缺貨打的措手不及。

模擬IC

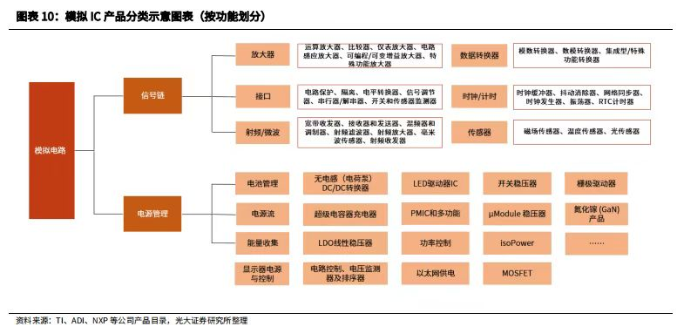

模擬IC主要是指由電容、電阻、晶體管等組成的電路集成在一起,用來處理模擬信號的集成電路,包括放大器、接口、射頻芯片、電源管理芯片等。

按照定制化程度劃分,模擬芯片可以分為通用和專用模擬芯片,兩者市場占比接近。從應用角度來看,模擬芯片可以分為兩大類:電源鏈產品和信號鏈產品,具體產品如下:

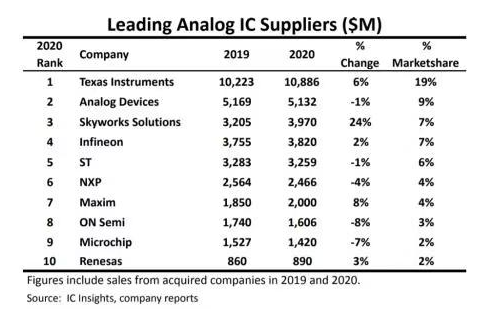

從市場規模來看,2021年模擬芯片市場規模為741億美元,創歷史新高,而據IC Insights數據顯示,2022年模擬電路總銷售額將達832億美元,單位出貨量為2387億顆,同時芯片平均銷售價格將提升1%。根據Oppenheimer統計,2020年全部模擬IC市場中,電源鏈產品占比最大,為53%,信號鏈產品占比為47%。其代表廠商有TI、ADI、Skyworks、英飛凌、ST、NXP等。

(2020全球模擬IC廠商排名及市場份額)

電源管理芯片方面交期最長,如英飛凌、Microchip、NXP、ST、MPS等廠商的部分電源管理芯片在2022年Q1交期高達52周,其中MPS的開關穩壓器已達58周,成為第一季度交期最長的電源管理芯片,瑞薩的部分電源管理芯片交期也已高達50周。此前,國際電子商情Q1采購報告中也顯示,電源管理芯片為2022年Q1緊缺元器件中的主要品類,占Q1緊缺元器件的18%。

信號鏈芯片方面,屬傳感器交期最長,Bosch、英飛凌、Melexis、NXP、安森美、ROHM、Vishay的傳感器交期均高達52周。接口芯片緊隨其后,NXP的接口芯片交期最高達52周,瑞薩的接口芯片交期為50周。

整體來看,除TE Connectivity、ams(艾邁斯)外,其余廠商的模擬芯片產品交期均為上漲狀態,整體價格也呈現上漲趨勢,可見今年首個季度,模擬芯片供應仍無明顯改善。

存儲芯片

存儲芯片,是嵌入式系統芯片的概念在存儲行業的具體應用,通過在單一芯片中嵌入軟件,實現多功能和高性能,以及對多種協議、多種硬件和不同應用的支持。

存儲芯片的制程工藝較為特殊,除了中小容量的存儲芯片,其余存儲芯片主要用先進制程工藝制造,幾年前開始,內存行業的制程不再使用確切的數字,而是用1x、1y、1z表示,存儲芯片制程發展到1xnm,1ynm,1znm(1x相當于16-19nm,1y相當于14-16nm,1z相當于12-14nm)階段,很難在再進一步縮小,因為隨著制程工藝的提高,到達一定水平后,存儲芯片的穩定性會下降,但后續各廠商又提出了1αnm,1βnm,1γnm等制程工藝,據美光科技表示,1αnm相當于10nm級別的制程,業內一般認為10nm制程工藝是一個臨界點。如NAND FLASH的制程發展已經達到極限,開始另辟蹊徑從2D轉向3D發展。

存儲芯片可以細分為DRAM、NAND FLASH、NOR FLASH等三大類產品。DRAM早先使用成熟制程制造,但隨著時間發展,其制程工藝越來越先進,三星、SK海力士、美光等巨頭均進入先進制程制造階段;NAND FLASH方面,16nm先進制程以上的閃存(如28nm)多屬于平面閃存,也被成為“2D NAND FLASH”,巨大的需求推動下,2D NAND FLASH的制程越來越先進,已經逼近極限,開始另辟蹊徑從2D轉向3D發展;NOR FLASH的制程工藝則主要集中在成熟制程。而存儲芯片中其余產品占比較小,市占率約為1%,具體分類如下:

從市場規模來看,2021年,全球存儲芯片的市場達1580億美元,其中市場規模占比最大的是DRAM(約占56%),其次是NAND FLASH (約占41%)和NOR FLASH(約占2%),其余存儲芯片合計占比為1%。目前全球存儲芯片市場高度集中,代表企業如韓國的三星、SK海力士,美國的美光、西部數據,日本的東芝,以及我國的長江存儲、長鑫存儲等企業。

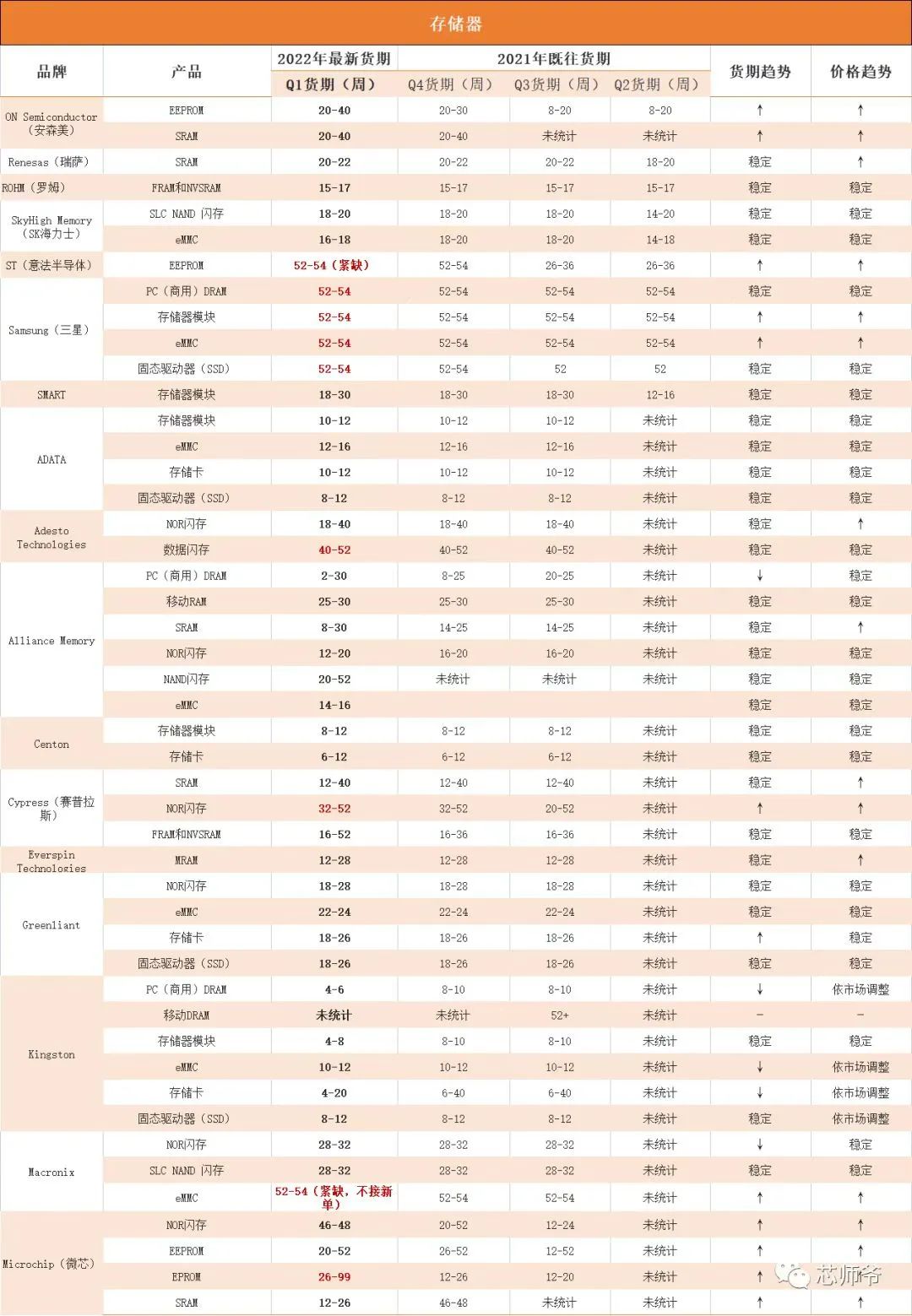

從交期來看,17個存儲器品牌的交期情況來看中,多數產品的交期和價格趨勢趨于穩定,其中Microchip的EPROM交期最長,達99周,供應相當緊張。其次是三星、Macronix的eMMC,三星的存儲器模塊、PC(商用)DRAM、存儲器模塊、固態驅動器(SSD),ST的EEPROM等產品交期,最高達54周。整體來看,存儲器價格和交期較上季度相對穩定,部分產品交期,甚至出現回落現象。

來源:芯師爺

閃存市場消息顯示,目前,宏觀經濟低迷,全球消費力下滑,低迷的市場需求成為存儲廠商不得不面對的殘酷現實,因此,Q2的存儲市場產品報價將有所下降,業界紛紛寄希望于Q3恢復成長。

03總結

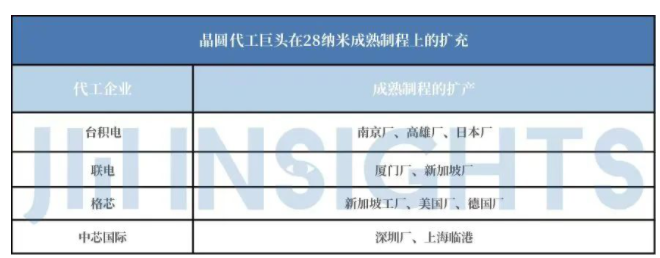

近年來,為應對成熟制程晶圓產能緊張現象,各大晶圓代工廠均加大對成熟制程產能的投入力度。如臺積電擴建南京廠28nm成熟制程工藝產線,2021年10月,臺積電還宣布在日本熊本縣投資22/28nm制程的晶圓廠;聯電此前也擴產了廈門、新加坡等地的成熟制程產能;中芯國際也在上海、深圳等地增設了新產線。

據悉,成熟制程擴產周期一般需要3-6個月左右的時間,屆時,各代工廠的成熟制程產能將陸續提升。《電子時報》報道稱,有業內人士預測隨著終端市場需求放緩,成熟制衡產能的短缺將會在2022年下半年緩解,這表明之后代工廠可能面臨成熟制程產能過剩的危機,部分芯片也會過剩。

當然也有人對此提出了疑問,業界有聲音認為,成熟制程仍呈現供應較為緊張的態勢,凍漲并不代表產能過剩。雖然近期手機、PC等傳統消費電子市場疲軟,但工控、汽車電子,以及高性能計算、物聯網等領域,卻恰恰相反,而這些領域也離不開成熟制程制造的芯片。

另外,數據顯示,8英寸設備價格一直一路高漲,要知道成熟制程芯片大部分都在8英寸晶圓上生產,再聯想前文中提到的各大代工廠積極擴產成熟制程產能,說不定成熟制程未來仍有調漲可能,屆時,芯片過剩的情況還可能發生嗎?對此你怎么看?歡迎在評論區內留言討論。

-

嵌入式系統

+關注

關注

41文章

3587瀏覽量

129436 -

晶圓

+關注

關注

52文章

4890瀏覽量

127932 -

模擬芯片

+關注

關注

8文章

626瀏覽量

51188

發布評論請先 登錄

相關推薦

三星芯片代工新掌門:先進與成熟制程并重

芯片微型化挑戰極限,成熟制程被反推向熱潮

成熟制程晶圓代工下半年需求回暖,行業迎來復蘇曙光

BiCMOS工藝制程技術簡介

HV-CMOS工藝制程技術簡介

持續發力布局成熟制程,中國芯片產能未來三年或提升達60%

成熟工藝流片成本下調,行業迎來新機遇!

前段制程FEOL—晶圓上的元件制程

中國臺灣晶圓代工廠成熟制程報價下調

中國大陸半導體成熟制程產能穩步提升

臺積電領跑半導體市場:2納米制程領先行業,3納米產能飆升

晶圓代工成熟制程市場復蘇的時間點與趨勢分析

全球模擬IC龍頭TI財報遜色,成熟制程市場前景堪憂

芯片先進制程之爭:2nm戰況激烈,1.8/1.4nm苗頭顯露

工商網監

工商網監

評論