8英寸布局加速,襯底單位成本三年時間幾乎減半

8英寸布局加速,襯底單位成本三年時間幾乎減半

前言:【核芯觀察】是電子發燒友編輯部出品的深度系列專欄,目的是用最直觀的方式令讀者盡快理解電子產業架構,理清上、中、下游的各個環節,同時迅速了解各大細分環節中的行業現狀。我們計劃會對包括集成電路、分立器件、傳感器、光電器件等半導體產業上下游進行梳理,眼下大家最為關注,也疑惑最多的是第三代半導體,所以這次就先對它來一個梳理分析。

三、SiC產業趨勢

1.SiC的應用趨勢:逐步取代傳統硅基功率器件

傳統硅基半導體由于自身物理性質受限 ,不適合在高溫、高壓、高頻、高功率等領域使用,同時由于受到摩爾定律限制,砷化鎵、碳化硅、氮化鎵等化合物半導體也因此應運而生。

SiC 的耐高壓能力是硅的10倍、耐高溫能力是硅的2倍、高頻能力是硅的2倍。與硅基模塊相比,碳化硅二極管及開關管組成的模塊(全碳模塊),不僅具有碳化硅材料本征特性優勢,在應用時還可以縮小模塊體積50%以上、消減電子轉換損耗80%以上。在系統設計中可以簡化散熱系統,降低熱預算,同時減小電容電感體積,從而降低系統綜合成本。

根據電阻率不同,SiC 襯底可以分為導電型(電阻率:15~30mΩ·cm)和半絕緣型(電阻率≥105Ω·cm)。其中,導電型 SiC 襯底(碳化硅外延)主要用于制造耐高溫 、耐高壓的功率器件,目前已廣泛應用電力電子領域,如新能源汽車、光伏、智能電網、軌道交通等領域,市場規模較大;半絕緣型 SiC 襯底(氮化鎵外延)主要應用于微波射頻器件等領域,例如 5G 通訊中的功率放大器和國防中的無線申電探測器等,隨著 5G 通訊網絡的加速建設,市場需求提升較為明顯。

圖源:天岳先進

硅基 IGBT 統治了高壓高電流場景,而硅基 MOSFET 效率遠不如 IGBT,僅適用于低壓場景。但硅基 IGBT 也存在一些缺點,比如無法承受高頻工況、功耗較大等。而 SiC 耐高壓耐高溫的特性,使得其僅用結構簡單的 MOSFET 器件就能覆蓋硅基 IGBT 的耐壓水平,同時規避其高能耗的缺點。這意味著 SiC 材料能夠實現在射頻器件和功率器件上對硅基材料的性能完美替代 。

來自東芝的試驗數據顯示,碳化硅基 MOSFET 在相同環境下,對比同規格硅基 IGBT 的能量損失減少66%,主要來自于開關損耗的大幅減少。相同規格的碳化硅基 MOSFET 與硅基 MOSFET 相比,其尺寸可大幅減小至原來的1/10,導通電阻可至少降低至原來的 1/100。

盡管SiC存在諸多性能上的優勢,但目前較高的成本依然限制著 SiC 的全面應用。考慮到SiC器件的低能耗優勢,以及量產和技術成熟帶來的成本下降趨勢,SiC 的性價比拐點將會很快到來。在新能源汽車行業,SiC可用于驅動和控制電機的逆變器、車載充電器和快速充電樁等。

在光伏發電上,目前光伏逆變器器龍頭企業已采用 SiC功率器件替代硅器件。新基建中,特高壓輸電工程對 SiC器件具有重大需求。未來SiC器件將在各應用場景持續替代傳統硅基器件。

2.SiC晶圓尺寸趨勢:6英寸向8英寸推進

硅晶圓早已從8英寸(200mm)過渡至12英寸(300mm),而碳化硅晶圓的主流尺寸多年以來都是6英寸(150mm)。更大的晶圓尺寸,意味著單片晶圓所能夠制造的芯片數量更多,晶圓邊緣的浪費減少,單芯片成本降低。Wolfspeed的報告顯示,以32mm2面積的裸片(芯片)為例,8英寸晶圓上的裸片數量相比6英寸增加近90%,同時邊緣裸片數量占比從14%降低至7%,也就是說8英寸晶圓利用率相比6英寸提升了7%。因此晶圓往大尺寸發展是需求增長下的必然趨勢。

目前在半絕緣型碳化硅市場,主流的襯底尺寸為4英寸;而在導電型碳化硅市場,主流的襯底尺寸為6英寸。8英寸 SiC 目前仍未大規模量產,預計在2022-2023年開始部分頭部廠商會開始量產。

8英寸與6英寸 SiC 材料的區別主要是在高溫的工藝上,比如高溫離子注入、高溫氧化、高溫激活以及這些高溫工藝所需的硬掩膜工藝等。

根據中國寬禁帶功率半導體及應用產業聯盟的預測,預計2020-2025年國內4英寸 SiC 晶圓市場逐步從10萬片減少至5萬片,6英寸晶圓將從8萬片增長至20萬片;2025-2030年,4英寸晶圓將逐步退出市場,6英寸增加至40萬片。

在8英寸 SiC襯底布局方面,海外廠商要遠遠領先于國內。II-VI 、Wolfspeed、羅姆、ST 等都已經展示8英寸 SiC 襯底樣品,或開始小批量生產,預計在2023年開始進入加速量產的階段。

國內方面,山西爍科晶體公司已經宣布8英寸 SiC 襯底研發成功,并小批量生產 N 型 SiC 拋光片;天科合達、露笑科技等都有8英寸襯底的相關布局。

3.SiC成本、良率趨勢

以往 SiC 襯底的成本居高不下,是限制 SiC 器件在電力電子領域大規模應用的主要原因。

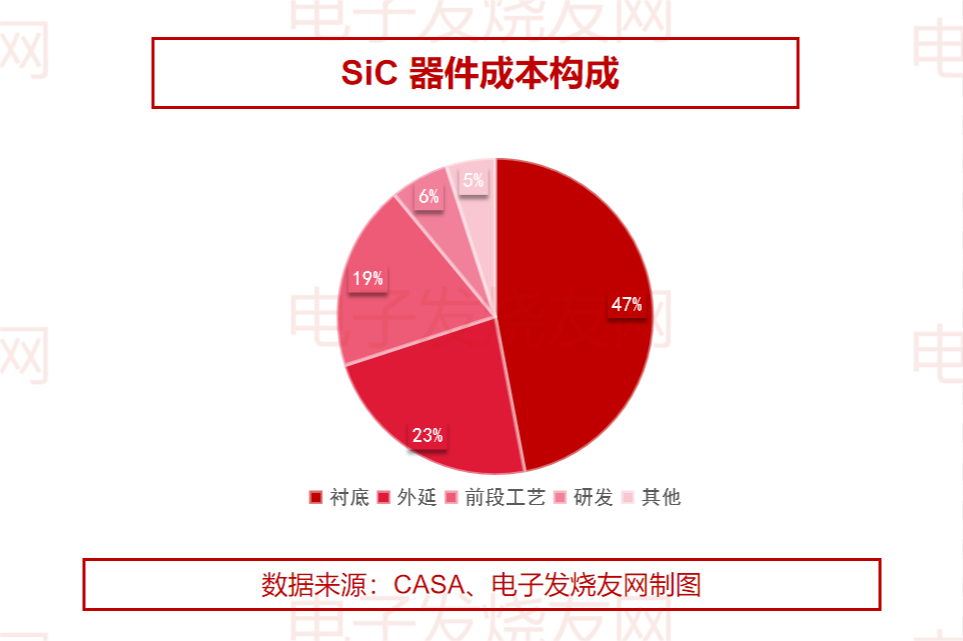

無論是從技術難度還是從成本占比上看,襯底都是 SiC 產業鏈的核心環節。CASA 的數據顯示,SiC 器件的制造成本中,襯底成本占比高達47%,外延成本占23%,這兩大工序占 SiC 器件 70% 的成本。

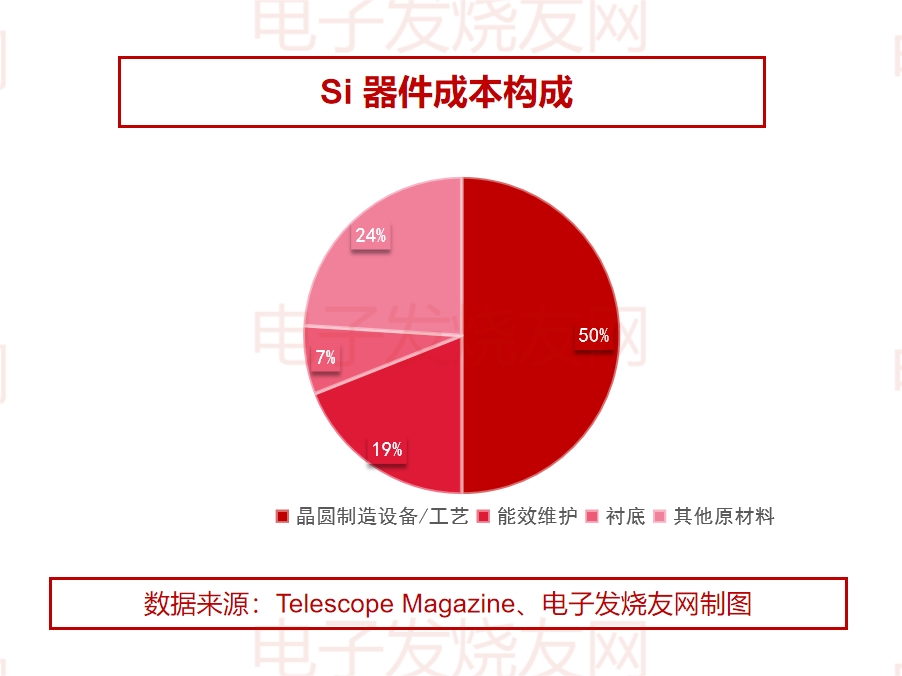

作為對比,硅器件的成本結構中,襯底成本只占7%,而晶圓制造設備/工藝成本占比達到50%。

目前 SiC 龍頭 Wolfspeed的6英寸 N 型(導電型) SiC 襯底價格約每片 1000 美元,而12英寸硅片價格僅在 100 美元左右,半絕緣型 SiC 襯底單價比同尺寸導電型襯底更是高 2-3 倍。

不過隨著規模效應以及工藝提升,SiC 襯底的制造成本在加速下降。根據天岳先進的公開數據,2018-2021H1,公司半絕緣 SiC 襯底單片成本分別為 8709、7492、5966、4684 元,2021H1 單位成本較 2018 年下降了 46%。

而價格方面,天岳先進4 英寸半絕緣型 SiC 襯底單價從 2018 年的 9682 元下降至 2021H1 的 7837 元,降幅近20%;6英寸導電型 SiC 襯底價格 2020 年同比下降 20% 。總體而言,SiC 襯底價格呈現每年8%-10%左右的降幅。

目前主流商用的 PVT 法晶體生長速度慢、缺陷控制難度大,導致 SiC 襯底生產速率慢,產品良率還低。SiC 襯底的良率,體現為單個半導體級晶棒經切片加工后產出合格襯底的占比,受晶棒質量、切割加工技術等多方面的影響。

當前行業中 4 英寸襯底良率大概為70%,6英寸良率則為30%-50%。根據天岳先進的公開信息2018-2020年 SiC 晶棒良率分別為41%、38.57%、50.73%;襯底良率分別為72.61%、75.15%、70.44%,各年度受產品指標變化的影響存在一定波動,總體良率呈現波動上行的趨勢。

SiC 器件方面,根據 Mouser 的數據,在公開報價上,2018-2020年間 SiC 器件價格平均下降幅度接近50%。比如650V SiC SBD,2018-2020的價格分別為2.84元/A、1.82元/A、1.58元/A;1200V SiC MOSFET 2019年價格4.2元/A,2020年價格跌至3.04元/A。

同時,根據CASA統計,業內實際的采購價格比公開報價要更低,實際采購價大約是公開報價的60%-70%。

總體而言,主流 SiC 器件與硅器件的價格差距在逐漸拉近,目前同等規格下的產品差價約4-5倍。

-

傳感器

+關注

關注

2551文章

51177瀏覽量

754275 -

集成電路

+關注

關注

5388文章

11563瀏覽量

362084 -

半導體

+關注

關注

334文章

27442瀏覽量

219461

發布評論請先 登錄

相關推薦

全球最大碳化硅工廠頭銜易主?又有新8英寸碳化硅產線投產!

8英寸SiC投產進展加速,2025年上量

碳化硅襯底,進化到12英寸!

合盛新材料8英寸導電型4H-SiC襯底項目全線貫通

重慶三安意法8英寸碳化硅襯底廠已投產

萬年芯:三代半企業提速,碳化硅跑步進入8英寸時代

全球掀起8英寸SiC投資熱潮,半導體產業迎來新一輪技術升級

國內8英寸SiC工程片下線!降本節奏加速

新質生產力賦能高質量發展,青禾晶元突破8英寸SiC鍵合襯底制備!

Wolfspeed 8英寸SiC襯底產線一期工程!總投資超350億

8英寸SiC襯底陣容加速發展 全球8英寸SiC晶圓廠將達11座

蘋果或將三年內推出20英寸折疊屏MacBook

首個在6英寸藍寶石襯底上的1700V GaN HEMTs器件發布

工商網監

工商網監

評論