LED驅動芯片再迎漲價

LED驅動芯片再迎漲價

價格是市場的信號燈。事實上,LED驅動芯片在2022年的漲價,和在2020年底-2021年的漲價,處于不同的背景之下。

時下,在復雜多變的國際貿易形式以及新冠疫情帶來的持續影響下,企業正常生產、經營的成本越發高漲。同時,LED驅動芯片價格“漲”聲再起,行業發展維艱。

據了解,LED驅動芯片是LED器件的大腦,正是依靠驅動芯片控制發光二極管序列,LED才能調整光學、色彩、傳輸等功能。因此,LED驅動芯片的漲價可謂“牽一發而動全身”。

價格是市場的信號燈。事實上,LED驅動芯片在2022年的漲價,和在2020年底-2021年的漲價,處于不同的背景之下。

瘋狂的2021年:供需失衡,“漲”聲四起

首先回顧一下2021年LED行業的漲價潮。

彼時,受疫情、貿易摩擦、通貨膨脹等外部因素,以及供給緊張等內部因素的綜合影響,從原材料、芯片、驅動IC、器件,到顯示屏、燈具等,LED全產業鏈出現了不同程度的漲價。

具體到LED驅動芯片環節,其漲價自2020年開始,而漲價的原因是供需矛盾尖銳。

一方面是終端應用環節。自2020年三季度以來,遠程教育、遠程辦公等市場需求水漲船高;手機、電腦、健康照明等與宅經濟相關的產品需求也持續上漲;植物照明、Mini/Micro LED、UVC LED等新興應用發展態勢良好。

另一方面是市場環節。彼時,國外廠商的產能受疫情沖擊嚴重,而中國疫情防控得當,較早恢復生產經營活動,加速了全球制造產能向中國市場集中的速度,中國LED市場迎來一次需求高峰。

而需求的激增加大了對原材料的需求,作為LED驅動芯片的上游,本就緊缺的晶圓代工和封測產能更加捉襟見肘。

供給不足,需求卻激增,LED驅動芯片的漲價便不難理解。據悉,集創北方、晶豐明源、富滿微、士蘭微、明微電子等LED驅動芯片企業自2020年第三季度開始多次上調產品價格。

漲價潮延綿數月。直到2021年8月,隨著晶圓廠的擴產,LED驅動芯片產能逐漸增加,而包括Mini/Micro LED、植物照明、戶外照明等在內的終端需求增速反而不達預期,LED驅動芯片供需矛盾終于得到緩解,價格止漲。

而這一趨勢也在LED驅動芯片企業的財報中有所體現。

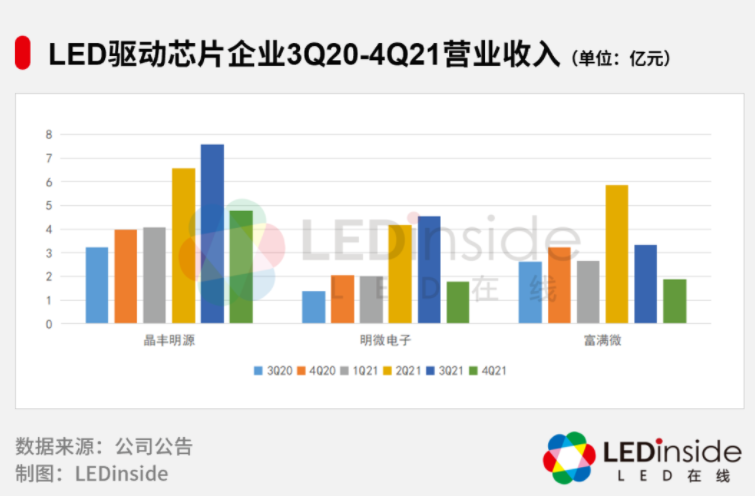

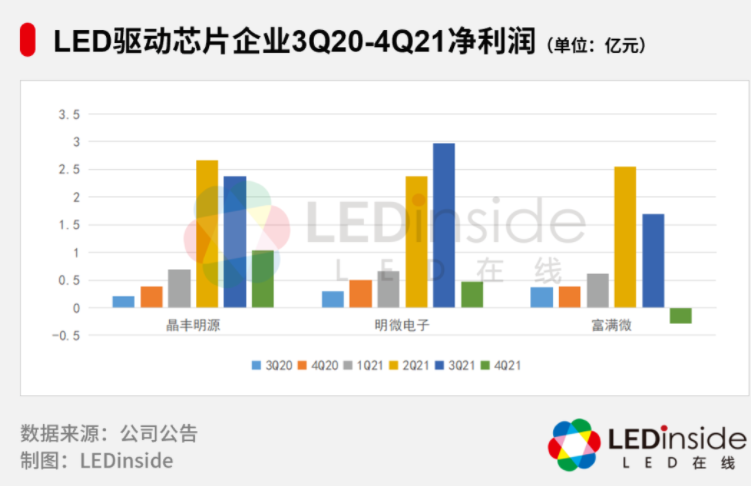

LED驅動芯片上市企業主要有明微電子、富滿微、晶豐明源。三家企業近兩年LED驅動芯片業務的表現如下:

可以看到,三家企業的LED驅動芯片業務在2021年有明顯增長。但按季度來看,則可以明顯發現,LED驅動芯片業務在不同季度有著不同的市場表現。

需要說明的是,三家企業并未公布LED驅動芯片業務在各個季度的業績表現,但LED驅動芯片業務在三家企業中均有較高的營收占比。

其中,晶豐明源核心產品以LED照明驅動芯片為主,2020年-2021年,LED驅動芯片業務在晶豐明源的營收占比分別為93.84%、92.14%;明微電子的則分別為96.70%、70.38%;富滿微業務較為多元,有快充芯片、LED驅動芯片、5G射頻類產品、MCU(2021年三季度出貨)四條主線。其中,LED驅動芯片在2020年的營收占比為46.67%,2021年上升至59.47%。

因此,根據三家企業整體營收和凈利潤的變化可大致推估LED驅動芯片業務在各個季度的變化情況。

可以看到,2021年第二、三季度是LED驅動芯片廠商營收規模及歸屬于上市公司股東的凈利潤增長的高峰,而第四季度則出現下滑,側面反應了LED驅動芯片供需環境正在恢復正常。

在這一市場背景下,LED驅動芯片的價格理當逐漸恢復正常水平,但事實卻并非如此。LED驅動芯片漲價的腳步仍未停止。

LED驅動芯片再迎漲價為哪般?

3月29日,集創北方發布產品聯絡函顯示,集創北方所有LED顯示驅動產品含稅價格在現行價格基礎上上調5%-20%,價格調整自4月1日起正式執行。

無獨有偶,富滿微也在3月31日拋出產品聯絡函,宣布自4月1日起,所有LED顯示驅動產品價格上漲10%。

但仔細梳理下來卻發現,本輪漲價與上一輪漲價并非一脈相承。

集創北方在產品聯絡函中表示,漲價是“由于上游晶圓價格在2022年Q1和Q2持續上漲,為了確保產能和供貨”;富滿微也指出,“由于上游晶圓價格持續上漲,為保障未來持續穩定的供貨”,公司決定調整產品售價。

也就是說,上一輪漲價,是終端需求暴增引起的,是由下而上推動的漲價;本輪漲價則是由于LED驅動芯片供給端——晶圓價格上漲引起的,是從上至下傳導的漲價。兩輪漲價的驅動因素并不相同。

而LED驅動芯片企業所遇到的晶圓價格上漲,又深受晶圓產能影響。

一方面是產能不足。當前,全球晶圓廠正在加大擴產步伐,但產能增長緩慢,解不了當下的燃眉之急。

另一方面則是產能分布不均。事實上,LED驅動芯片在晶圓廠中屬于較小的產品線,且毛利率較小。相反,車載芯片、5G等擁有更高的成長空間、更高的毛利率,其旺盛的市場需求嚴重擠壓著LED驅動芯片的產能。

基于成本的上漲,LED驅動芯片的漲價便無可厚非了。

未來:LED驅動芯片供需兩旺

從長期來看,LEDinside認為,LED驅動芯片將會迎來供需兩旺的繁榮景象。

在供給端,全球晶圓廠的擴產雖遲但到,未來6英寸、8英寸晶圓片的生產比重將逐年提升,LED驅動芯片的供應問題將逐步得到解決。

其中,臺積電在2021年陸續宣布南京28nm、臺灣地區7nm/28nm擴產計劃,還在日本熊本縣投資22/28nm制程晶圓廠,此外,德國新廠也在計劃和推進中。

中芯國際除了在北京興建了28nm制程晶圓廠外,還在上海、深圳建設新產線,2022、2023年擴產規模會持續提升。

此外,華虹集團、晶合集成、力積電、聯電、世界先進等都在加大產能建設。長期來看,晶圓產能的進一步擴張有望緩解LED驅動芯片的供應問題,進而讓持續高漲的市場價格回歸正常區間。

在需求端,TrendForce集邦咨詢旗下光電研究處LEDinside指出,2021年隨著新冠疫情的影響逐步趨緩,各種經濟活動全面復蘇,全球LED市場規模達176.5億美金(+15.4% YoY),增速高于預期。

展望未來,隨著Mini LED背光與顯示屏的逐步起量、車用LED滲透率的繼續提升、高端照明需求的持續增加以及顯示屏應用領域的進一步擴大,TrendForce集邦咨詢預估2026年LED市場產值有望成長至303.12億美金,2021-2026年復合成長率達11%。

總體而言,LED驅動芯片企業的營收、利潤將回歸正常水平。而這一趨勢,對于整個LED產業鏈的企業,特別是抗風險能力較弱的中小企業而言,無疑是一劑強心針。

-

led

+關注

關注

242文章

23256瀏覽量

660601 -

驅動芯片

+關注

關注

13文章

1279瀏覽量

54595

發布評論請先 登錄

相關推薦

LED照明驅動電源芯片CY2525D介紹

低壓線性恒流LED恒流驅動芯片:用于洗墻燈和線條燈

LED顯示屏模組邏輯驅動芯片:SM245的功能和應用

LED照明驅動芯片U6237D表現不俗

220v免驅動led驅動芯片:SM2082EDS適用于LED 球泡燈,筒燈

太陽能路燈LED驅動芯片:升壓恒流芯片OC6700B詳解

工商網監

工商網監

評論