功率半導體廠商安芯電子恢復IPO!汽車電子成長強勁,凈利漲幅超1195%

功率半導體廠商安芯電子恢復IPO!汽車電子成長強勁,凈利漲幅超1195%

電子發燒友網報道(文/劉靜)5月12日晚間,上交所發布恢復安芯電子科創板IPO發行上市審核的好消息。安芯電子最初擬在創業板上市,后又轉戰科創板,前不久又因為財務資料過期及中介機構無法按期完成盡職調查的問題被兩度中止上市,上市之路可謂是一波三折。

安芯電子本身的科創屬性并不突出,研發剛剛過科創監管的要求,毛利率在2019年還急劇下滑,未來還不一定能順利在科創板掛牌上市。

安徽安芯電子科技股份有限公司成立于2012年,專注于功率半導體芯片、功率器件和半導體關鍵材料膜狀擴散源的設計制造與銷售,業務覆蓋芯片設計、晶圓制造、封裝測試等環節,產品廣泛應用于消費類電子、汽車電子、工業機電、安防、網絡通訊等領域。

功率半導體芯片是安芯電子的最大業務,英飛凌在這個領域連續15年獨占鰲頭,占據全球近20%的市場份額,海外巨頭林立,國產替代空間大。

安芯電子雖然是國內新興的功率器件企業,但有其獨特的優勢,一創始人汪良恩是功率半導體芯片研發制造專家,組建的研發技術團隊在行業內實力較強;二采用IDM的經營模式,具備半導體芯片設計、晶圓制造、封裝測試獨立且完整的設計制造能力;三是產能規模較大,擁有3條4英寸和1條5英寸的光阻法制程芯片生產線,年產能高達830萬片,功率器件單年突破8億只;四擁有大疆、格力、美的等一線品牌客戶。近年凈利潤高速增長,2020年漲幅1195%創歷史新高。

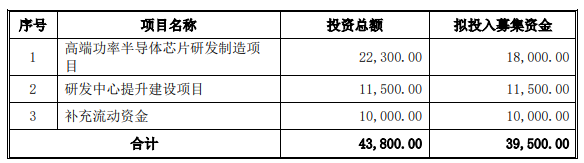

此次上市,擬公開發行不超過1013.8985萬股,占發行后總股本比例不低于25%,共募集3.95億元,保薦機構是國元證券。

業績頻創新高 凈利漲幅超1195%

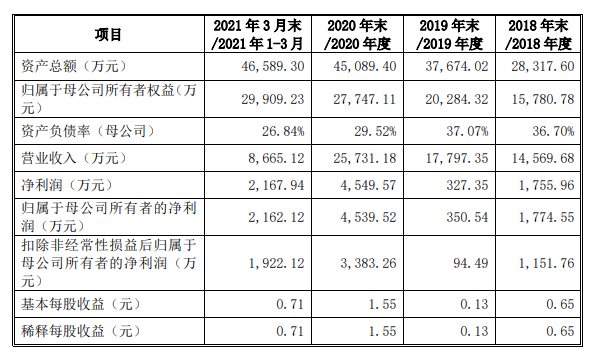

招股書顯示,2018年-2021年一季度安芯電子實現的營業收入分別為1.46億元、1.78億元、2.57億元、0.87億元。2019年、2020年營收分別同比增長22.15%、44.58%,增幅呈逐年擴大趨勢。

同期歸母凈利潤為0.18億元、0.04億元、0.45億元、0.22億元。2021年僅第一季度實現的歸母凈利潤就達2020全年的48.89%。2019年凈利潤出現首次大幅下滑,2020年逆勢增長,漲幅1195%創歷史新高,2021延續凈利潤高速增長的態勢。

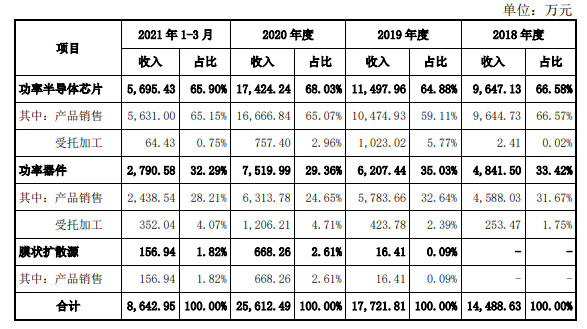

超六成營收來自功率半導體芯片業務。安芯電子的主營業務主要分為功率半導體芯片、功率器件和膜狀擴散源三大模塊,2020年分別實現銷售收入的是1.74億元、0.75億元、0.07億元,占總營收的比例為68.03%、29.36%、2.61%。

2021年一季度功率半導體芯片業務收入保持最高比例,單季度實現5695.43萬元的收入,比安芯電子第二大業務功率器件收入多了2904.85萬元。膜狀擴散源業務比例雖比較小,但是在2020開始也陸續創造了一定營收。

汽車電子領域成長強勁

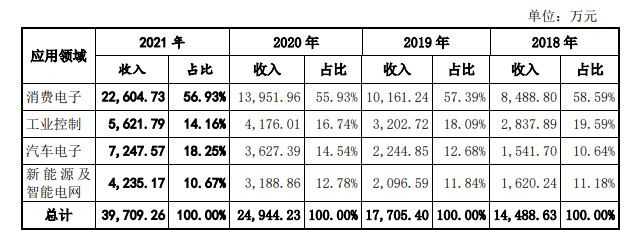

消費電子、工業控制是安芯電子最大的應用領域,但是隨近年消費電子市場進入疲軟周期,下游應用需求放緩,安芯電子在這兩大領域的收入占比在逐年降低。

工業控制領域的收入占比由2018年的19.59%降低至2021年的14.16%;消費電子領域收入由2018年的58.59%降低至2021年56.93%。消費電子和工業控制的收入增長勢頭明顯放緩。

反而是,汽車電子表現出更強勁的增長勢頭。2018年在汽車電子領域的收入僅占10.64%,2021年就提高到18.25%,收入金額也從1541.70萬元增加至7247.57萬元,四年增漲了4.7倍。

據悉,在汽車電子領域,安芯電子的功率半導體芯片等產品已經成功進入艾爾多、奧迪、大眾、寶馬、戴姆勒、吉利、通用雪佛蘭、陜汽重卡、東方、長城、小鵬等車企,并實現批量供貨。

第一大客戶為平偉實業

安芯電子,2018年-2021年一季度前五大客戶占當期總營收的比例分別為35.73%、38.14%、40.16%、40.90%。不存在單一客戶占比超50%,高度依賴主要客戶的問題,客戶總體較為分散。

值得注意的是,報告期內重慶平偉實業股份有限公司連續四年都是安芯電子的第一大客戶,實現的收入金額分別為2127.76萬元、2617.03萬元、3302.18萬元、1167.59萬元,占總營收的比例分別為14.60%、14.70%、12.83%、13.47%。這個客戶的銷售收入在逐年增加。

另外,海灣電子從2019年開始替代錦荃電子,成為安芯電子的第二大客戶。2018年-2021年,安芯電子向海灣電子銷售金額分別為202.72萬元、1550.46 萬元、2174.22萬元和 2567.88 萬元,收入金額呈逐年增長態勢。這個客戶的芯片業務銷售收入2019年度增漲最多,而器件業務則是2020年增漲最多。隨著海灣電子的采購規模在快速擴大,安芯電子在產品價格上給予了一定優惠。

毛利率創新高,優于華微電子、銀河微電、蘇州固锝

功率半導體芯片是安芯電子目前的最大業務,在這個領域的市場規模,2021年全球約441億美元,其中中國市場預計約159億美元,占全球市場的36.1%。在需求旺盛的市場背景下,2021年國內的功率半導體公司業績紛紛報喜,營收增速均值近50%,總體營收規模突破千億人民幣。

市場份額方面,全球功率器件及模塊排名前十的英飛凌、安森美、意法、三菱、東芝、威世、富士電機、瑞薩、羅姆、安世廠商合計占比60%。英飛凌連續15年獨占鰲頭,占據全球近 20%的市場份額。

國內競爭對手有揚杰科技、蘇州固锝、捷捷微電、銀河微電、華微電子等。

在營業收入方面,安芯電子2020年實現的2.57億元營收,相比國內功率器件的頭部廠商有較大差距,未來追趕空間大。

營收規模雖然比較小,但是安芯電子的毛利率水平卻不低,2020毛利率29.23%,高于華微電子、銀河微電、蘇州固锝。值得注意的是,2019年因新增產能未完全釋放,分攤間接成本費用增加及行業景氣度低,毛利率從2018年的30.99%急劇下滑至21.85%。2019年后毛利率才開始反彈上升,2021年一季度超過2018年的高點,增長至39.01%。

?

?

在毛利率水平較高下,2020年安芯電子的歸母凈利潤增幅創歷史新高,翻漲11.95倍。之所以能實現如此高的凈利和毛利率,是由于安芯電子的產能利用率超100%、原材料價格下降、主營產品價格上漲多重利好因素驅動。

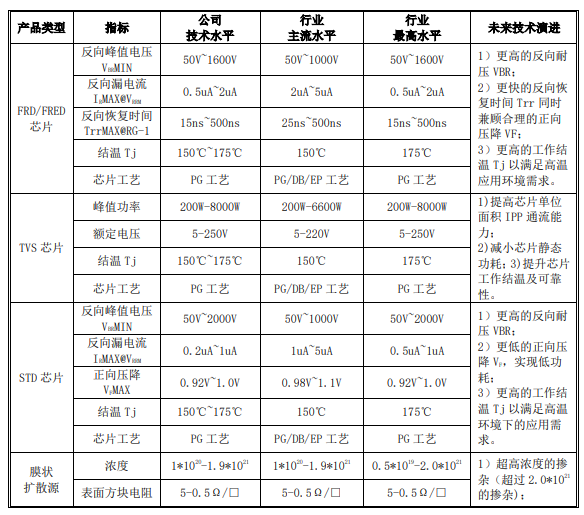

主要產品指標接近行業最高水平

安芯電子主營產品FRD/FRED芯片、TVS芯片、SID芯片、膜狀擴散源的反向峰值電壓、反向漏電流、 反向恢復時間、峰值功率、額定電壓、結溫Tj等指標接近行業最高水平。

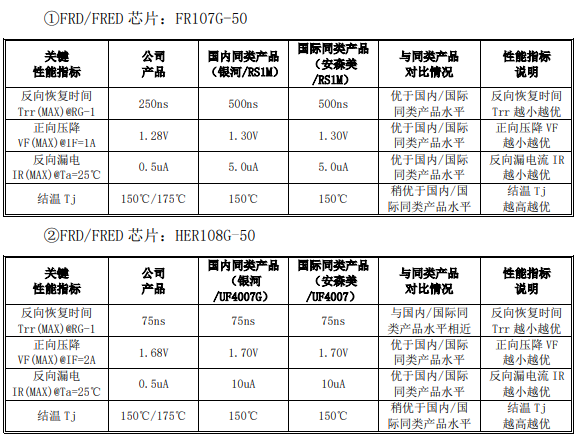

FRD/FRED芯片FR107G-50、HER108G-50與國內銀河/RS1M和安森美/RS1M同類產品相比,反向恢復時間越小,正向壓降VF越小,反向漏電流IR越小,結溫Tj越高。

募投加大功率半導體芯片的研發 向高端系列升級

安芯電子專注于FRD/FRED芯片、TVS芯片、高品質STD芯片、功率器件、膜狀擴散源等產品范圍內的新品種、高電特性、高可靠性、高穩定性及新制造工藝等方面的設計研發。

2018年-2021年一季度,投入的研發金額分別為1083.12萬元、1389.94萬元、1692.11萬元、567.06萬元。研發費用雖在逐年增加,但是研發人數大幅低于同行公司。

安芯電子此次上市募資,擬3.95億元投入 “高端功率半導體芯片研發制造項目”、“研發中心提升建設項目”。其中高端功率半導體芯片研發制造項目總投資金額高達2.23億元,擬投入募集資金1.8億元,為安芯電子此次投資金額最高的募投項目。

目前安芯電子擁有3條4英寸生產線,在建一條5英寸自動化生產線,現持續加大功率半導體的研發投入,一方面是為了擴充產能,另一方面則是向高端產品升級。從安芯電子近年的業績增長情況看,汽車電子是增勢最強勁的應用領域。

而應用到汽車電子領域的產品,必須達到車規級標準,是高端的功率半導體產品。現在安芯電子根據消費電子、工業控制、汽車電子市場新變化的需求,調整研發方向,增大高端產品研發的投入,為未來推出新能源汽車、5G 通訊、智能控制等領域的高端新產品做準備。

-

汽車電子

+關注

關注

3026文章

7972瀏覽量

167136 -

ipo

+關注

關注

1文章

1209瀏覽量

32595 -

功率半導體

+關注

關注

22文章

1161瀏覽量

43010

發布評論請先 登錄

相關推薦

36家半導體企業終止IPO!問詢通關難,模擬成“重災區”

燦芯半導體科創板上市!開盤漲超176%,成功募資5.96億元

工商網監

工商網監

評論