") Gartner分析師觀點(diǎn):中國芯片企業(yè)在努力,但全球半導(dǎo)體格局基本盤沒變

Gartner分析師觀點(diǎn):中國芯片企業(yè)在努力,但全球半導(dǎo)體格局基本盤沒變

作者:張迎輝

全球知名半導(dǎo)體市場調(diào)研機(jī)構(gòu)Gartner副總裁盛陵海(Roger Sheng)日前作了一場面向產(chǎn)業(yè)和財(cái)經(jīng)媒體的線上主題直播,對(duì)當(dāng)前的半導(dǎo)體供應(yīng)鏈形勢(shì)作了分析,也針對(duì)俄烏戰(zhàn)爭、中國疫情控制新形勢(shì)的影響作了解讀,同時(shí)還對(duì)中國半導(dǎo)體和芯片產(chǎn)業(yè)的高速發(fā)展與全球半導(dǎo)體的格局對(duì)比分析。

過去兩三年是半導(dǎo)體產(chǎn)業(yè)變化最大的時(shí)段,全世界的經(jīng)濟(jì)大國和發(fā)達(dá)地區(qū),都將半導(dǎo)體作為重要的投資和產(chǎn)業(yè)調(diào)整方向加以重視,再加上疫情、中美脫鉤、新能源汽車和今年突發(fā)的俄烏戰(zhàn)爭,無不對(duì)半導(dǎo)體的產(chǎn)業(yè)供應(yīng)鏈和終端需求產(chǎn)生了巨大的影響。國內(nèi)很多的分析師和媒體都有自己的立場和觀點(diǎn),不過作為歷史悠久的全球頭部半導(dǎo)體調(diào)研機(jī)構(gòu)Gartner分析師,對(duì)于半導(dǎo)體產(chǎn)業(yè)的解讀,我認(rèn)為更加理性、深刻和全面。

電子發(fā)燒友網(wǎng)編輯也受邀參加,特別做報(bào)道分享。

Gartner研究副總裁盛陵海(Roger Sheng)首先在宏觀上從供給和需求端看了分析。

一、供應(yīng)端

首先,看一下現(xiàn)在的局勢(shì)、整個(gè)大背景,有非常多的不確定因素。包括:供應(yīng)端和需求端。供應(yīng)端這邊我們可以看到美國和中國的關(guān)系,美國對(duì)中國禁運(yùn)。最近美國又有一些新聞,說:“要對(duì)中國國內(nèi)的一些半導(dǎo)體企業(yè)進(jìn)行封鎖”或者是說通過一些設(shè)備、技術(shù)的“卡死”來阻止中國半導(dǎo)體公司的成長。然后,俄羅斯和烏克蘭(戰(zhàn)爭)危機(jī),也是造成了一部分的原材料價(jià)格會(huì)上升(中國大陸和臺(tái)灣)。當(dāng)然,在我們這邊看來可能還不是最大的問題,但是在歐美的整個(gè)政治環(huán)境當(dāng)中,他們認(rèn)為臺(tái)灣問題也是非常大的一個(gè)不確定因素。中國大陸現(xiàn)在也是在不斷的加強(qiáng)整個(gè)半導(dǎo)體產(chǎn)業(yè)投資,新的產(chǎn)能、設(shè)備、原材料的切換我們也在看;比如:前一段時(shí)間炒作比較厲害的,就是俄羅斯和烏克蘭遭到惰性氣體(氬氣、氖氣)供應(yīng)不上。其實(shí)我們也可以看到,實(shí)際上是中國的企業(yè)已經(jīng)在這些方面是作為一個(gè)備選。而且前幾年中國惰性氣體的供應(yīng)商就已經(jīng)走在世界舞臺(tái)上面,但是隨之而來的就是成本的上升。同樣的,我們看到德國、日本也是為了保證供應(yīng)的多元化,也是加強(qiáng)了新的投資。在Gartner有一個(gè)新的定義,叫:“技術(shù)民族主義”。技術(shù)民族主義的代表,就是中國和美國現(xiàn)在正在進(jìn)行的半導(dǎo)體生產(chǎn)本土化的競爭。日本、歐洲也有參與到現(xiàn)在的競爭,就是都在投資、花幾百億的錢去投資本土半導(dǎo)體產(chǎn)能建設(shè)。我們用這個(gè)詞來表示現(xiàn)在的這樣一個(gè)狀態(tài)!

二、需求端

實(shí)際上供應(yīng)端的不確定性因素相對(duì)來說還比較好,但是在需求端不確定性的因素更大。主要的幾點(diǎn):一是通貨膨脹。因?yàn)槎砹_斯和烏克蘭的危機(jī)、戰(zhàn)爭,導(dǎo)致能源價(jià)格大幅上升。歐洲能源價(jià)格上升了很多、美國也上升了很多,導(dǎo)致整個(gè)社會(huì)的消費(fèi)水平會(huì)降低。因?yàn)樘貏e是歐洲,歐洲那邊的平均工資也不是很高,突然一下子增長的能源價(jià)格導(dǎo)致很多家庭不得不減少“無用的支出”。企業(yè)也是,為了降低能源方面的支出,它也會(huì)降低一部分在IT或者是更換設(shè)備上面的投資。美國已經(jīng)加息了,現(xiàn)在美元匯率高漲;對(duì)人民幣、日元、歐元,都是有倒?jié)q的情況。整個(gè)產(chǎn)品其實(shí)都是以美元為定價(jià)基礎(chǔ)的,所以美元的上升對(duì)于整個(gè)世界的經(jīng)濟(jì)也是一個(gè)比較大的沖擊,整個(gè)金融/股市也是受到了沖擊。

還有就是增稅。這個(gè)其實(shí)蠻有意思,一方面美國講:要增稅。對(duì)于中國產(chǎn)品增加稅這個(gè)方面,因?yàn)槊绹洷容^厲害嘛。所以現(xiàn)在也是在討論:是不是免除一部分的產(chǎn)品稅率。還有就是疫情的問題,現(xiàn)在疫情已經(jīng)在全球范圍內(nèi)來看的話,現(xiàn)在應(yīng)該說:大多數(shù)國家都認(rèn)為是在后期了。但是其實(shí)你可以看臺(tái)灣,臺(tái)灣現(xiàn)在剛剛進(jìn)入新的高漲期,中國這邊上海還在“封城”。這個(gè)“封城”也是造成供應(yīng)鏈很大的影響,包括:生產(chǎn)、需求端,我們看到一些數(shù)字非常慘淡。像汽車、手機(jī),這些消費(fèi)類的產(chǎn)品。因?yàn)楣?yīng)和需求的兩部分都是受到了極大的沖擊,所以看今年整個(gè)半導(dǎo)體市場的不穩(wěn)定因素太多、非常多。

接下來是Gartner對(duì)全球半導(dǎo)體市場整體增長的預(yù)測。

圖1:Gartner全球半導(dǎo)體營收預(yù)測2022年1季度更新 (2020-2026年)

其實(shí)這個(gè)我們是每個(gè)季度會(huì)更新的,這個(gè)預(yù)測是在差不多2月底、3月初做的。實(shí)際上3月初有一個(gè)比較大的事情,就是當(dāng)時(shí)上海還沒有“封城”。如果考慮到上海“封城”因素的話,可能會(huì)對(duì)今年整個(gè)半導(dǎo)體市場還會(huì)有一定的下調(diào)。去年整個(gè)半導(dǎo)體市場的增長是26.3%,深藍(lán)色的部分是最新的更新、灰色的是上個(gè)季度的。比較來看,去年增長還是很強(qiáng)勁的。主要增長來自于兩部分:一部分,需求的反彈。包括汽車、智能手機(jī)、數(shù)據(jù)中心等等。去年實(shí)際上是有一定的反彈,在前年比較低的基礎(chǔ)上面。但是更大的影響因素,其實(shí)是芯片單價(jià)ASP的上升。包括內(nèi)存、以及缺貨造成的很多器件價(jià)格大幅上升。功率器件、芯片/網(wǎng)絡(luò)芯片/手機(jī)4G芯片等等,都有比較大的上升。所以整體來看,去年26.3%的增長并不是說整個(gè)消費(fèi)電子或者說整個(gè)半導(dǎo)體的消費(fèi)量有那么大的增長。在這里面半導(dǎo)體消費(fèi)量的增長可能只有10%左右,另外的百分之十幾其實(shí)是來自于ASP價(jià)格的上升。價(jià)格的上升在今年其實(shí)還會(huì)延續(xù),所以今年我們預(yù)測是13.6%的增長。但是實(shí)際上整個(gè)對(duì)于半導(dǎo)體需求來看的話,應(yīng)該不會(huì)有很大的增長。除了新能源車,數(shù)據(jù)中心可能會(huì)有一些增長,中國最近在搞“西數(shù)東算”這些工程,然后再加上一些數(shù)據(jù)中心建設(shè)會(huì)有點(diǎn)好的需求、需求增長。但是像智能手機(jī),今年是非常不太看好。然后,疫情造成的整個(gè)通貨膨脹會(huì)導(dǎo)致需求下降。

整體來看,今年半導(dǎo)體市場的增長應(yīng)該會(huì)比13.6%低,增長主要的驅(qū)動(dòng)力還是來自于單價(jià)的增長。最近我們也看到新聞,臺(tái)積電和一些歐美的半導(dǎo)體公司都是在提價(jià)、繼續(xù)漲價(jià)。整體來看,2023年預(yù)期整個(gè)半導(dǎo)體的增長會(huì)下滑,2024年有可能會(huì)進(jìn)入衰退期。如果整個(gè)歐洲戰(zhàn)爭,我們講俄羅斯對(duì)烏克蘭戰(zhàn)爭不停的話,能源價(jià)格繼續(xù)高漲、不穩(wěn)定因素繼續(xù)增大。然后,再加上新冠繼續(xù)“搗亂”的話,實(shí)際上半導(dǎo)體市場的衰退有可能會(huì)提前到來。

中長期來看,我們還是保持一個(gè)樂觀的態(tài)度看待將來的市場增長。當(dāng)然,這個(gè)前提就是世界需要和平。如果我們把“內(nèi)存”芯片都拿掉,因?yàn)椤皟?nèi)存”是一個(gè)非常大的影響因素,就是它的價(jià)格波動(dòng)性比較大。我們?nèi)绻袽emory部分拿走,剩下的非Memory部分的整個(gè)增長基本上還是比較穩(wěn)定的一個(gè)增長,這個(gè)其實(shí)也是過去很多年以來整個(gè)半導(dǎo)體產(chǎn)業(yè)顯示出的特征——Memory波動(dòng)造成整體半導(dǎo)體市場的波動(dòng)。但是除去Memory之外,整個(gè)半導(dǎo)體市場的增長還是比較穩(wěn)定的。主要的來源,像手機(jī)芯片、數(shù)據(jù)中心芯片、CPU、汽車芯片、工業(yè)芯片等等。

全球Top 25 芯片企業(yè)的透視

圖2:2021年全球半導(dǎo)體營收榜單前25增長率數(shù)據(jù)

這張圖是代表了全球前25位半導(dǎo)體公司的市場表現(xiàn)在去年2021年的市場表現(xiàn)。有些公司把三星放在第一位、英特爾放在第二位,我們是把三星放在第一位。最重要的原因,是英特爾有一部分是非半導(dǎo)體的營收,我們要把這一部分給拿掉。拿掉之后,它就比三星稍微低一點(diǎn)。大部分的廠商都是增加的,而且是增加比較多的。比較少增加的,其實(shí)是兩個(gè)公司:一個(gè)是英特爾,一個(gè)是索尼。這兩個(gè)公司主要就是因?yàn)橛⑻貭柸ツ甑氖袌龇蓊~被MD和蘋果占掉蠻大的,對(duì)于它整個(gè)業(yè)績有一定的影響。索尼是因?yàn)槿A為,華為這一塊的份額沒有之后,對(duì)于它的業(yè)績也是有比較大的影響。整體的來看,前20位的公司是成長27.4%。前25位的公司,其實(shí)是占了77.5%的市場總體營收份額。前面的前10位,大的Memory公司都在這里面。包括三星、SK hynix、Micoron、KIOXIA。表現(xiàn)比較突出的,像聯(lián)發(fā)科、AMD、英偉達(dá),這幾個(gè)公司都是表現(xiàn)非常突出。聯(lián)發(fā)科手機(jī)芯片,去年它的手機(jī)芯片5G增長非常快,其實(shí)也占了高通供應(yīng)不上、上游不給力的機(jī)會(huì),找準(zhǔn)機(jī)會(huì)占有市場比較大的份額。Realtek也是臺(tái)灣公司,它的機(jī)會(huì)其實(shí)也是大陸的這些電視機(jī)廠商、液晶屏的廠商,它也是抓住了這個(gè)增長的機(jī)會(huì)。特別是去年上半年缺貨比較厲害,導(dǎo)致它的價(jià)格也是有一定的上升。AMD表現(xiàn)非常好,它在服務(wù)器芯片上面突破了英特爾的壟斷。現(xiàn)在整個(gè)形勢(shì)來看、英特爾應(yīng)該是非常著急,對(duì)于AMD的進(jìn)攻是非常著急。英偉達(dá)主要的增長,我們看兩方面:一方面,GPU挖礦。GPU挖礦去年很好,然后它又出來了一個(gè)專門的挖礦芯片,之后它的GPU“挖礦”的需求下來了,但是專用于“挖礦”芯片的業(yè)績也是增長蠻快的。更大的一塊,是來自于多數(shù)據(jù)中心。去年它有推出新的一些數(shù)據(jù)中心專用的AI加速,包括一些網(wǎng)絡(luò)芯片,這方面支撐了業(yè)務(wù)的快速增加。

全球Top 10晶圓代工廠的營收分析

我們看看整個(gè)Foundries的排名來看,TSMC是一騎絕塵。

一樣的,TSMC一騎絕塵。從增長來看的話,包括三星、上海的華虹宏力、臺(tái)灣的PSMC(力積晶),它們的增長是非常快的。三星的Foundry主要的增長點(diǎn),其實(shí)是來自于高通的5G芯片和英偉達(dá)的GPU以及谷歌的一些DPU的芯片。還有挖礦芯片,去年挖礦芯片增長也是很好。然后,PSMC力積晶。力積晶這個(gè)公司,相信去年各位可能也聽說、國內(nèi)的一些公司在力積晶那邊也是很郁悶,漲價(jià)漲的飛快。因?yàn)樗饕亲鲆恍┫馜DI或者是特色工藝,所以它的需求量來看的話,因?yàn)槿ツ曜プ×巳必涍@個(gè)機(jī)會(huì),大漲價(jià)。上海的華虹宏力是因?yàn)槿ツ暧袩o錫工廠產(chǎn)能開出來之后,12寸的工廠開出來之后,產(chǎn)能的供應(yīng)能力大大增加。另外的一些公司比較突出的,可能是中芯國際。中芯國際雖然沒有新產(chǎn)能開出來,但是去年半導(dǎo)體的短缺和它在先進(jìn)工藝上面,比如14nm上面的產(chǎn)能增加、業(yè)務(wù)的增加,也是支撐了增長比較快的一個(gè)因素。

我們可以看在7nm先進(jìn)工藝,7nm、5nm,特別是5nm去年應(yīng)該說增長了198%,增長非常快。7nm是17%,16nm增長不快,但是主要是因?yàn)楫a(chǎn)能沒有很大的增加。總的來看,F(xiàn)oundry公司去年產(chǎn)能增加的主要部分,都是在先進(jìn)工藝,先進(jìn)工藝和28nm上面。然后價(jià)格上升比較厲害的,都是在特色工藝、傳統(tǒng)工藝上面,就是說我們講的65nm以下的這些工藝,它的單價(jià)上升是很快的。所以在這方面,我們可以看到這個(gè)體現(xiàn),28nm增長18%。40nm增長不多,因?yàn)?0nm往28nm去遷移了。65nm的MCU這些、這種老的或者我們講傳統(tǒng)產(chǎn)品的增加是非常快的,單價(jià)也是上升非常快。90nm同樣。“0.18um”的那個(gè)為什么增長不是很大呢?因?yàn)椤?.18um”往再下實(shí)際上是沒有新增產(chǎn)能了。因?yàn)樵瓉矶际?寸嘛。然后,一部分工廠都是在把8寸的產(chǎn)能往12寸去遷移。這個(gè)遷移的過程需要一定的時(shí)間,所以在這方面、就是我們看到未來的一個(gè)供應(yīng)的趨勢(shì)也是會(huì)表現(xiàn)出這個(gè)特征。

在哪些工藝上面它的投資會(huì)比較大?就會(huì)將來它的營收或者供應(yīng)能力就會(huì)有比較大的增加。同樣的如果哪些工藝上面投資比較小,這樣的話、會(huì)導(dǎo)致未來的缺貨可能會(huì)更嚴(yán)重。比如:16nm/14nm。16nm/14nm工藝節(jié)點(diǎn),目前看起來包括三星、臺(tái)積電等其它的一些公司,在這些方面投資應(yīng)該是比較小。中國大陸想投資這個(gè)工藝節(jié)點(diǎn),但是美國“卡”住你,所以也是比較頭疼的一件事情。

在28nm上面,我們看到整個(gè)投資計(jì)劃還是比較大的。所以在28nm方面,我們認(rèn)為未來幾年28nm的供應(yīng)能力會(huì)有大大的增加,特別是中國的像中芯國際在北京、上海和深圳都有新的28nm工廠的建設(shè)計(jì)劃。如果都完成的話,對(duì)于整個(gè)28nm的供應(yīng)會(huì)有比較大的提升。

對(duì)于Foundry公司來說,它最希望的是能夠花最少的錢獲得最大的利潤。特別是在臺(tái)積電這邊,它就是要投資5nm。但是對(duì)于其它的公司來說,它不做先進(jìn)工藝的話、可能就是會(huì)考慮投資一些可能需求量比較大的,像“0.18um”、從8寸轉(zhuǎn)到12寸或者一些特色工藝,碳化硅、第三代半導(dǎo)體,或者就是說我們講55nm以下的一些特色的工藝的一些產(chǎn)能的開發(fā)。

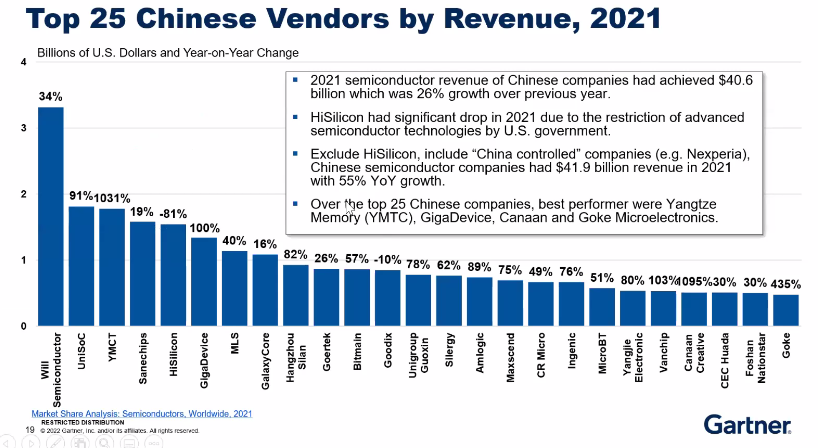

最后看中國半導(dǎo)體廠商市場情況,中國大陸Top 25 fabless企業(yè)營收。

圖3:2021年中國芯片公司營收榜單前25的成長率

我們可以看一下,中國半導(dǎo)體市場的份額前25位來看,韋爾半導(dǎo)體去年業(yè)績排榜首,差不多有三個(gè)多Billions的營收,過去這是海思的位置,它取代了海思成為了國內(nèi)最大的半導(dǎo)體廠商。然后我們看其它的公司,前25位的其它公司最后一位差不多也要有差不多5億美金的水平,這個(gè)比之前、我們講前幾年的“截止線”應(yīng)該是高了很多。我記得十年前前十位的中國半導(dǎo)體公司差不多營收就是兩億美金左右就可以上榜。然后不斷的提升,三億、四億,然后現(xiàn)在沒有個(gè)五億、六億,你是上不了前十的。整體的市場去年你非常好,絕大部分公司都是增長非常快,海思除外。海思為什么下降81%?這個(gè)原因大家都知道。講的哲學(xué)一點(diǎn),其實(shí)就是整個(gè)市場有一個(gè)這種現(xiàn)象“一鯨落,萬物生”。

最后總結(jié)一下中國半導(dǎo)體市場的位置。有的人很樂觀,說:“蒸蒸日上,每年都增長那么多。”但是問題是,全世界也是在增長。去年的確是比全球的平均水平增長高一點(diǎn)、快一點(diǎn),但是如果把海思算上的話、其實(shí)就沒有太大的變動(dòng)。

以下內(nèi)容為行業(yè)媒體與盛總的問答,同樣很精彩,摘一些列出。

電子發(fā)燒友網(wǎng):“中國的手機(jī)芯片市場份額因?yàn)楹K嫉脑颍瑥?3%下滑了很多。現(xiàn)在國產(chǎn)手機(jī)芯片的市場份額大概是多少?”

盛陵海:應(yīng)該是差不多六點(diǎn)幾吧。我們講這個(gè)是從營收的角度。如果從出貨量的角度,應(yīng)該是更高一點(diǎn)。因?yàn)閲鴥?nèi)主要的芯片廠是展銳,展銳芯片單價(jià)比較低。如果從出貨數(shù)量,可能有10%左右。但是從金額來看,還是比較低的。除了展銳之外,我們也觀察到ASR也在努力在這方面發(fā)展,包括一些初創(chuàng)公司、但是應(yīng)該說是為時(shí)尚早。除了手機(jī)芯片之外,展銳也是做了一些物聯(lián)網(wǎng)芯片。物聯(lián)網(wǎng)芯片的機(jī)會(huì)還是很大的,它做的Cat-1這幾年也是成長很快。因?yàn)楸旧碇袊袌鲇蟹浅4蟠媪康?G用在IOT、M2M的工業(yè)上面,這個(gè)市場遲早是要被替代的。那么,國內(nèi)的運(yùn)營商選擇MBIoT和Cat-1這也是給國內(nèi)廠商的一個(gè)機(jī)會(huì)。做手機(jī)芯片,門檻還是還是太高了。

21世紀(jì)財(cái)經(jīng):“今年半導(dǎo)體供需是否會(huì)出現(xiàn)局部領(lǐng)域的供過于求?”

盛陵海:已經(jīng)供過于求了呀。其實(shí)去年下半年開始,一部分已經(jīng)供過于求了。包括:DRAM也是,去年下半年已經(jīng)供過于求了。因?yàn)槿ツ晟习肽暧幸恍┕揪烷_始囤貨,因?yàn)榇蠹叶颊fDRAM價(jià)格要漲、當(dāng)時(shí)所有人都說要漲,美國的一些公司就開始囤貨、一些數(shù)據(jù)公司、互聯(lián)網(wǎng)公司就要囤貨,反正它是要用的嘛。囤完了以后,需求量上去、導(dǎo)致價(jià)格上升。下半年上漲了價(jià)格,他們就不買了或者買的少了,那么價(jià)格就下降了。這是一個(gè)季節(jié)性的市場供需不平衡波動(dòng)。

近年來看,其實(shí)手機(jī)芯片應(yīng)該說有一部分芯片已經(jīng)是庫存過多了。包括5G的一些芯片,老的5G芯片、包括一些前端的芯片、CIS,包括手機(jī)的一些內(nèi)存,甚至包括一些手機(jī)相關(guān)的DDI等等,其實(shí)都是有過剩的情況。除此之外,消費(fèi)類相關(guān)的、入門門檻比較低的產(chǎn)品,消費(fèi)電子用的一些芯片也開始有一些庫存增加的情況。相對(duì)來說,這個(gè)需求還是比較堅(jiān)挺的,跟行業(yè)應(yīng)用、工業(yè)、汽車相關(guān)的目前還是比較堅(jiān)挺。還有就是從產(chǎn)品類別來看,模擬芯片、MCU,一部分工業(yè)MCU,包括Power,就是這種“0.18um”以下工藝做的這些Power器件、工業(yè)器件、模擬器件還是比較好的、受歡迎。現(xiàn)在的整個(gè)市場,從結(jié)構(gòu)性的缺貨已經(jīng)轉(zhuǎn)化為局部性的或者是說特定領(lǐng)域缺貨,這個(gè)情況還是蠻明顯的。

21世紀(jì)財(cái)經(jīng):“您怎么看待Chiplet的國產(chǎn)化機(jī)遇,國內(nèi)目前在該領(lǐng)域有差距的地方在哪里?”

盛陵海:國內(nèi)這個(gè)差距很大。國內(nèi)誰能做Chiplet?從先進(jìn)封裝來看,有非常多的國內(nèi)廠商說我們已經(jīng)在做先進(jìn)封裝。因?yàn)椤跋冗M(jìn)封裝”這個(gè)概念是很大的,比如CIS產(chǎn)品。現(xiàn)在很多CIS產(chǎn)品都是BIS。它其實(shí)就是已經(jīng)要利用到先進(jìn)封裝。但是實(shí)際上現(xiàn)在重新定義的Chiplet,其實(shí)是要把不同的先進(jìn)工藝芯片高速連接、要把原先芯片與芯片之間的PCIe接口轉(zhuǎn)化為硅片和硅片連接的這種模式,而這種生產(chǎn)技術(shù)在國內(nèi)目前還是沒有人能夠做到的。

先進(jìn)封裝不代表被Intel等國際半導(dǎo)體領(lǐng)先公司定義的Chiplet!Chiplet應(yīng)該說是比先進(jìn)封裝的定義范圍更小。現(xiàn)在應(yīng)該這樣說,而且它對(duì)于先進(jìn)制造工藝是有要求的。現(xiàn)在像蘋果、英偉達(dá)、AMD、英特爾做Chiplet做的比較多的產(chǎn)品,其實(shí)都是先進(jìn)工藝的。首先,先進(jìn)工藝在國內(nèi)現(xiàn)在就是沒有辦法做、現(xiàn)在,因?yàn)槊绹翱ā彼滥懔恕T偃フ凜hiplet,再去談什么,其實(shí)意義就不大了。

如果是利用臺(tái)積電去做Chiplet,這個(gè)成本也是很高的、也沒有幾家能夠承受住。我說的這幾家基本上都是很有錢的,手機(jī)芯片里面都不會(huì)去用Chiplet。現(xiàn)在為止,蘋果已經(jīng)是用到先進(jìn)封裝2.5D的先進(jìn)封裝,都不好叫做Chiplet,更不要說高通和聯(lián)發(fā)科。基本上現(xiàn)在Chiplet比較狹窄的定義,目前大多數(shù)應(yīng)用還是在數(shù)據(jù)中心里面,能夠承受高價(jià)的、高成本的這些產(chǎn)品應(yīng)用里面。因?yàn)樗某杀菊娴氖欠浅8摺?br />

中國電子報(bào):“對(duì)于半導(dǎo)體企業(yè)而言,面對(duì)市場增速降低、是應(yīng)當(dāng)另辟新的賽道還是繼續(xù)深耕原本的技術(shù)。為什么?”

盛陵海:我最近又發(fā)了一個(gè)報(bào)告,就是關(guān)于中國的芯片廠商如何建立創(chuàng)新的產(chǎn)品。如果范圍是局限于“中國廠商”的話,中國廠商在過去都是比較低維度的競爭,降低成本打入市場。現(xiàn)在的這種做法應(yīng)該說是隨著國內(nèi)的這些公司成長到一定的程度,比如:、你成長到3億美金、5億美金了,這樣的做法就有一個(gè)問題、就是說是不是再往后還能通過這種“跟隨模式”能夠贏得更多的市場。首先要看我這個(gè)細(xì)分市場到底在什么位置,你自己衡量你在這個(gè)細(xì)分市場占到百分之多少的市場份額。一般來說,你到20%以上差不多。你再往上走,就會(huì)越來越難。少數(shù)的公司能夠到50%以上,基本上就飽和了。比如匯頂。匯頂在指紋識(shí)別芯片上面做到全球第一,去年的增長基本上是停滯的。那么,它就要考慮我要另辟新的賽道。

當(dāng)你在這個(gè)行業(yè)里面做到老大、老二位置的時(shí)候,你必定是要考慮新的賽道。可能到你成為老大的時(shí)候,這個(gè)已經(jīng)晚了、應(yīng)該提早提前準(zhǔn)備。這是一種模式。還有一種模式,我在這個(gè)賽道里面雖然已經(jīng)成長了很多,但是這個(gè)賽道非常寬、還可以繼續(xù)挖,我看市場份額只有百分之幾,那么我就先要想辦法把它做到10%以上,這樣我才有話語權(quán)、我才有機(jī)會(huì)在這個(gè)市場上獲得更多的利益。那么,就繼續(xù)深耕這個(gè)市場,把這個(gè)競爭力做上去。沒有到10%以上,談什么“另辟賽道”我覺得沒有意義,辟一個(gè)死一個(gè)。因?yàn)槟銢]有決心把一個(gè)市場做到10%以上,你其它的也很難做好,都是淺嘗輒止、就是吃一點(diǎn)市場份額就滿意了,這種模式應(yīng)該也很難維持。這是我的基本觀點(diǎn)。

電子技術(shù)應(yīng)用:“盡管人工智能多年受到熱捧,當(dāng)下AI芯片企業(yè)卻普遍存在盈利困難。您如何看待人工智能芯片的發(fā)展前景?”

盛陵海:人工智能芯片發(fā)展很快,跟人工智能相關(guān)的芯片發(fā)展很快、它的成長是非常快的。只是那些所謂專門做人工智能芯片的初創(chuàng)公司發(fā)展不快而已,英偉達(dá)我就不說了。蘋果的手機(jī)芯片里面都帶MPU,高通也帶、聯(lián)發(fā)科也帶。這些傳統(tǒng)的芯片公司,現(xiàn)在都在把它原來的芯片里面加人工智能功能,去做人工智能做的事情。我們的定義是認(rèn)為,它就是帶人工智能的芯片。所以這個(gè)問題,應(yīng)該是帶人工智能功能芯片的成長其實(shí)是很好的、很快的,只是說單純的不去做人工智能芯片的這些初創(chuàng)公司不是很成功而已。

因?yàn)椴坏媾R兩個(gè)問題。第一,人工智能不是光硬件的問題,是要整個(gè)生態(tài)系統(tǒng)。這個(gè)生態(tài)系統(tǒng)要去跟誰競爭?跟英偉達(dá)競爭。即使是谷歌做了一個(gè)TPU,它也做人工智能芯片,但是它在它的服務(wù)器里面還要應(yīng)用到大量的英偉達(dá),因?yàn)檫@是一個(gè)標(biāo)準(zhǔn)、就等于是行業(yè)的一個(gè)通用的東西,就好像有點(diǎn)像現(xiàn)在英偉達(dá)在通用人工智能計(jì)算里面它的位置就有點(diǎn)像英特爾x86在通用計(jì)算里面的位置。

那么,你再講到終端上面的。你單純的一個(gè)人工智能芯片,怎么去和人家一個(gè)單芯片去比呢?人家一個(gè)單芯片要做的就是把人工智能的能力植入進(jìn)去、植入到這個(gè)芯片里面變成帶人工智能的芯片。而你一個(gè)單純的人工智能芯片,怎么去和人家比呢?你要自己再做一個(gè)完整的系統(tǒng)芯片嗎?這個(gè)入門門檻就高了。所以這個(gè)是很客觀存在的問題,大概三年前的時(shí)候我們就講,所謂的真正的純粹人工智能芯片公司跟已經(jīng)成熟的芯片公司去開發(fā)人工智能這個(gè)功能、這個(gè)能力相比的話。未來誰會(huì)贏?!

電子產(chǎn)品世界:“雙碳政策對(duì)于對(duì)于半導(dǎo)體廠商有沒有影響?”

盛陵海:“雙碳”就是碳排放、碳中和、碳達(dá)峰,這個(gè)有影響。主要就是像一些功率器件會(huì)有需求增加,因?yàn)椤半p碳”政策具體實(shí)施肯定是要搞很多新能源。太陽能、逆變器,很多工廠要搞太陽能發(fā)電的設(shè)備等等,會(huì)促進(jìn)在新能源生產(chǎn)方面的半導(dǎo)體相關(guān)的需求。包括:新能源車。這方面的需求是必定會(huì)增加的,然后其它的芯片上面、可能會(huì)推行一些“降低功耗”、用更先進(jìn)的工藝等等。

但是目前來看,并沒有很大的直接的沖擊。因?yàn)椤半p碳”說老實(shí)話,現(xiàn)在俄羅斯搞成這樣、歐洲人都不說“雙碳”了。未來這個(gè)“雙碳”怎么走,我們現(xiàn)在也不是很清楚了。當(dāng)然,直接的影響肯定是我剛才講的,就是相關(guān)的功率半導(dǎo)體。

-

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27290瀏覽量

218102 -

供應(yīng)鏈

+關(guān)注

關(guān)注

3文章

1671瀏覽量

38872 -

中國芯片

+關(guān)注

關(guān)注

8文章

55瀏覽量

19856

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

破萬億!中國芯片出口迎來里程碑

專注存內(nèi)計(jì)算的知存科技榮獲2024全球(中國)半導(dǎo)體市場年度最佳企業(yè)獎(jiǎng)

比亞迪半導(dǎo)體榮獲“中國芯”優(yōu)秀市場表現(xiàn)產(chǎn)品獎(jiǎng)

平頭哥半導(dǎo)體榮獲“中國芯”優(yōu)秀技術(shù)創(chuàng)新產(chǎn)品獎(jiǎng)

中國半導(dǎo)體的鏡鑒之路

從全球半導(dǎo)體TOP15最新排名出爐,看中國:差距、機(jī)遇與崛起之路!

全球半導(dǎo)體產(chǎn)業(yè)格局生變

2月中國芯片銷售增28.8% 半導(dǎo)體行業(yè)持續(xù)復(fù)蘇

2024年全球與中國7nm智能座艙芯片行業(yè)總體規(guī)模、主要企業(yè)國內(nèi)外市場占有率及排名

華為獨(dú)家榮獲2024年Gartner?主存儲(chǔ)全球“客戶之選”

臺(tái)積電成全球最大半導(dǎo)體制造商

中國半導(dǎo)體行業(yè)發(fā)展受限,美國對(duì)華芯片禁令升級(jí)?

中國芯片企業(yè)芯片完全解析

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論