中芯國際2022年第一季度毛利率首超40%,汽車等領域成為新的增長點

中芯國際2022年第一季度毛利率首超40%,汽車等領域成為新的增長點

財報顯示,中芯國際第一季度營收 118.54億元(18.4億美元),同比增長 66.9%,環比增長16.6%。凈利潤28.43億元(約4.47億美元),同比增長175.5%。毛利率為高達40.7%,作為對比,2021年第四季度為35.0%,2021年第一季度為22.7%。營收以及凈利潤的增長主要是由于產品組合變化、價格調整及出貨量增加所致。

中芯國際2022年Q1財報數據(圖源:中芯國際)

對于2022年Q1的經營情況,中芯國際表示“在消費電子需求疲軟的同時,新能源汽車、顯示面板和工業領域的需求增長,則導致了半導體制造產能結構性緊缺在短期內的加劇。”值得關注的是,這是中芯國際第一次毛利率超過40%。對于毛利率的增長,中芯國際提到“毛利率超過指引,主要有兩個原因,一、由于疫情原因,公司將原定的部分工廠歲修延后;二、疫情對天津、深圳工廠的影響低于預期。”

總體來看,中芯國際毛利率的增長主要來源于兩大方面,一是在消費電子需求下降時,汽車、物聯網等新興領域帶來了新的增長點,這也正是中芯國際提到的“產品組合變化”;二是產能利用率提高,國內客戶逐漸增加。

與臺積電相比,中芯國際在產能、先進制程方面優勢并不突出,卻是擁有最多客戶的代工廠。這主要是得益于中芯國際完整的產業鏈以及特色工藝。

從中芯國際的產業鏈來看,上游包括半導體設備、材料供應商,中游包括晶圓代工、半導體制造廠商,下游包括IC封測及各類IC設計公司。在國產替代以及市場需求的驅動下,完整的產業鏈讓中芯國際在Q1實現快速增長,主營業務來晶圓代工。在IC設計方面,中芯國際能制造的芯片類型包括CPU、FPGA、功率芯片、存儲芯片、射頻芯片、數字芯片等。

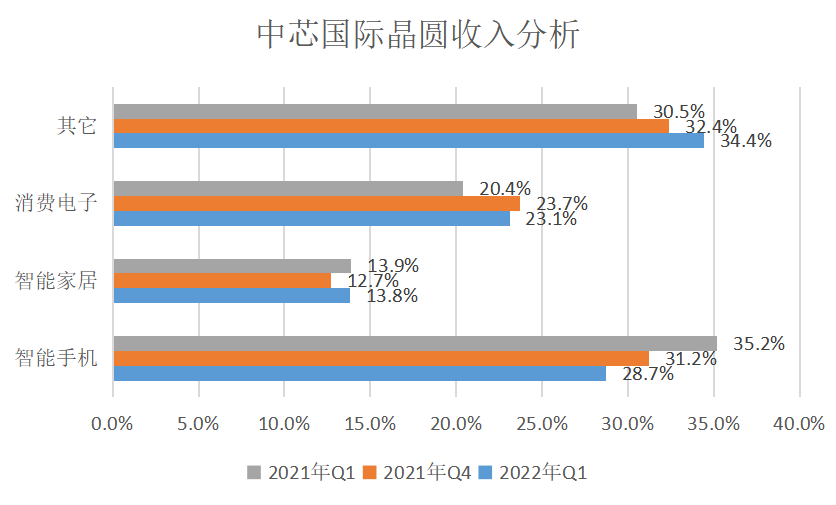

從財報可以看到來自智能手機的晶圓收入逐漸下降,“其他”類別應用的收入不斷增加,猜測其中有上述提到的新能源汽車、顯示面板和工業應用領域。2021年至今,中芯國際國內客戶不斷增加,特別是汽車、物聯網應用領域的需求興起之后,加之晶圓代工行業產能緊張,原來的功率芯片、模擬芯片等芯片客戶的訂單不斷增加,主要客戶包括博通、格科微、兆易創新、比亞迪、士蘭微、全志科技、北京豪微等。

中芯國際晶圓收入分析(數據源:中芯國際財報 電子發燒友網制圖)

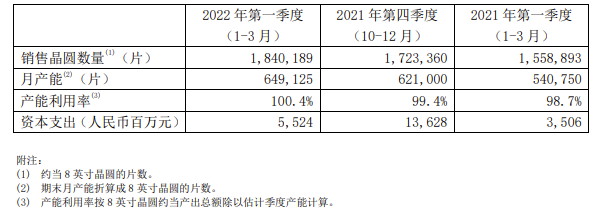

越來越多的客戶為中芯國際帶來了更多的毛利率。從財報發現,中芯國際的銷售收入、產能利用率都在不斷增加,今年Q1銷售晶圓的數量為約為184.02萬片,同期為155.89萬片;月產能為64.91萬片,上年同期為54.08萬片;產能利用率超過100%,達到100.4%。

中芯國際主要財務數據(圖源:中芯國際財報)

需要注意的是,在2022年Q1,汽車電子芯片出現不同程度的漲價,盡管中芯國際并沒有在Q1財報中資料列出漲價產品,可以預測該季度漲價成為中芯國際毛利率提升的原因之一。中芯國際認為,基于上半年的成長預期,隨著產能逐步釋放,若外部條件無重大不利變化,預計今年銷售收入增速會高于代工行業平均值,毛利率會好于年初預期。

為何中芯國際能制造不同類型的芯片,甚至可比臺積電,這得益于其特色工藝——BCD工藝平臺。據了解,BCD工藝平臺可以在同一芯片上制造Bipolar、CMOS和DMOS器件。在其先進制程無法成為競爭優勢時,中芯國際通過特色工藝提升競爭優勢。

值得關注的是,中芯國際的本土客戶占比不斷提升,這也是國產化替代的必然趨勢之一。

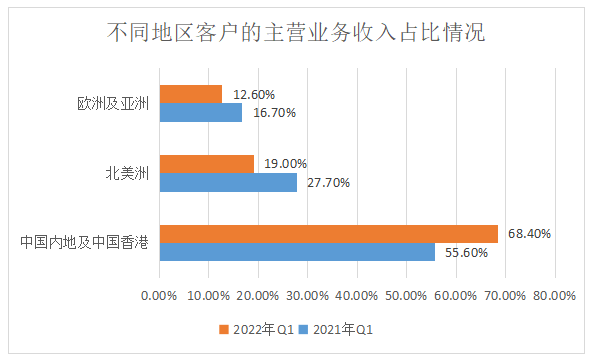

從主營業務分地區來看,中芯國際在中國內地及中國香港客戶營收占比不斷提高,達到68.4%,同比提升了12.8%;北美洲和歐洲及亞洲(不包括中國內地及中國香港)的營收占比分別為19.0%、12.6%,同比下降了8.7%、4.1%。

不同地區客戶的主營業務收入占比情況

(數據源:中芯國際財報 電子發燒友網制圖)

發布評論請先 登錄

相關推薦

富士通發布2024財年第一季度財報

2024年第一季度NAND Flash產業營收增長28.1%

理想汽車公布2024年第一季度財報,連續18個月蟬聯銷量冠軍

AMD公布2024年第一季度營業額達55億美元,毛利率為47%

2024年第一季度全球半導體銷售額總計1,377億美元,同比增長15.2%

工商網監

工商網監

評論