") 南芯半導體IPO受理!業(yè)績猛漲,電荷泵充電管理芯片全球第一,募資16.58億進攻車規(guī)芯片研發(fā)

南芯半導體IPO受理!業(yè)績猛漲,電荷泵充電管理芯片全球第一,募資16.58億進攻車規(guī)芯片研發(fā)

電子發(fā)燒友網(wǎng)報道(文/劉靜)6月21日,國內(nèi)電源和電池管理芯片廠商,南芯半導體科創(chuàng)板IPO正式獲受理!

南芯半導體此次上市融資,擬發(fā)行股份不超過6353萬股,募集16.58億資金,拓展無線充電模擬前端IC和SoC型MCU,開發(fā)第三代GaN功率半導體器件的大功率充電芯片以及車規(guī)級BMS芯片等,豐富自身的產(chǎn)品線,完善產(chǎn)品體系。

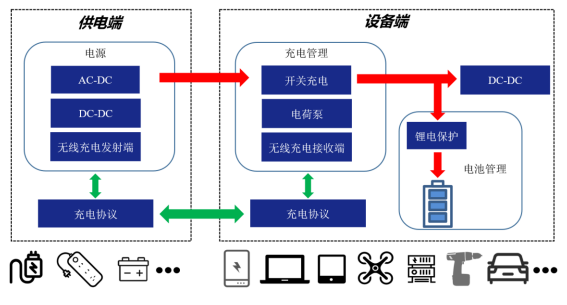

成立于2015年南芯半導體,以電源和電池管理芯片為核心賽道,現(xiàn)有產(chǎn)品覆蓋電荷泵充電管理芯片、通用充電管理芯片、無線充電管理芯片、DC-DC芯片、AC-DC芯片、充電協(xié)議芯片及鋰電管理芯片,目前最大應(yīng)用市場是消費電子,未來重點目標市場是工業(yè)控制、車載領(lǐng)域。

作為國產(chǎn)電源和電池管理芯片的領(lǐng)先企業(yè),南芯半導體上市引起業(yè)界廣泛關(guān)注,成立不到7年便完成8輪大規(guī)模融資,去年的D輪融資規(guī)模更是高達3億元,投資方陣容強大,有元禾璞華、小米長江產(chǎn)業(yè)基金、光速中國、OPPO、英特爾、華勤通訊、紫米等。

營收猛漲4.5倍,電荷泵充電管理芯片收入增速高達9348.41%,位列全球第一

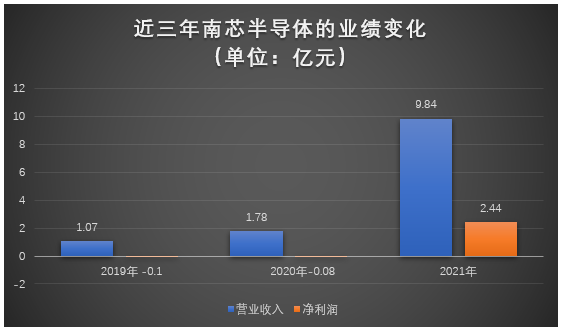

招股書顯示,2019年-2021年南芯半導體實現(xiàn)的營業(yè)收入分別為1.07億元、1.78億元、9.84億元,近兩年分別同比增長66.36%、452.81%,三年累計營收達12.69億元。

同期實現(xiàn)的凈利潤分別為-0.1億元、-0.08億元、2.44億元,2021年凈利大漲31.5倍,彌補2019年-2020年累計虧損的0.18億元外,還凈賺了2.25億元。而扣非凈利潤分別為-0.12億元、-0.14億元、2.37億元,2021年同樣實現(xiàn)大增長。

總體,近三年營收持續(xù)增長,凈利虧損幅度逐年收窄,并在2021年成功扭虧為盈,雙重創(chuàng)歷史新高。

南芯半導體的主營業(yè)務(wù)分別為充電管理芯片和其他電源及電池管理芯片。其中充電管理芯片業(yè)務(wù)包括電荷泵充電管理芯片、通用充電管理芯片、無線充電管理芯片;而其他電源及電池管理芯片業(yè)務(wù)則包括DC-DC芯片、AC-DC芯片、充電協(xié)議芯片及鋰電管理芯片。

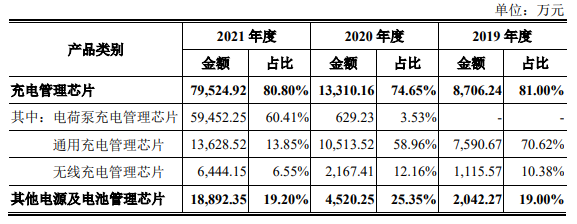

充電管理芯片業(yè)務(wù)突出,為南芯半導體營收貢獻7至8成,具體2019年-2021年該業(yè)務(wù)取得收入分別為0.87億元、1.33億元、7.95億元,分別占當期總營收的比例為81%、74.65%、80.80%。2021年充電管理芯片收入較2020年增長497.48%,增長幅度較大的原因系電荷泵充電管理芯片2021年開始大量出貨應(yīng)用于終端品牌客戶的手機產(chǎn)品,帶動充電管理芯片整體銷量大幅增長。

電荷泵充電管理芯片收入增速尤為突出,收入占比快速提高,具體報告期內(nèi)銷售收入分別為0億元、0.06億元、5.95億元,分別占當期總營收的比例為0%、3.53%、60.41%。2021年電荷泵充電管理芯片收入增幅較大的原因是,當期搭載南芯半導體電荷泵充電管理芯片的各款手機機型陸續(xù)上市,手機品牌廠商的采購需求大幅增長,導入的手機品牌客戶數(shù)量持續(xù)增加,帶動南芯半導體芯片出貨量快速提升,收入實現(xiàn)9348.41%高速增長。

根據(jù)Frost&Sullivan研究數(shù)據(jù)顯示,以2021年出貨量口徑計算,南芯半導體電荷充電管理芯片憑借1.88億顆位列全球第一。

2020年南芯半導體首次推出兼容電荷泵快充IC,2021年又率先推出業(yè)界最大功率的MOS全集成超高壓4:2電荷泵快充IC,2022年5月緊接推出兼容UFCS(融合快充標準)的單芯片40W高壓電荷泵充電產(chǎn)品SC8546。

2021年其他電源及電池管理芯片業(yè)務(wù)收入同樣也實現(xiàn)較大幅度增長,增幅317.95%。總體,南芯半導體各產(chǎn)品線收入實現(xiàn)全面增長,所以企業(yè)整體營收和凈利創(chuàng)歷史新高。

客戶/股東陣容強大,進入海康威視、比亞迪供應(yīng)體系,紅杉小米OPPO是股東

南芯半導體采用“經(jīng)銷為主,直銷為輔”的經(jīng)營模擬,2021年經(jīng)銷模式下的銷售收入高達9.23億元,占總營收比例93.74%,其中前五大客戶貢獻了6成營收。

具體2019年-2021年南芯半導體前五大客戶實現(xiàn)的銷售收入分別為0.68億元、1.12億元、6.04億元,收入規(guī)模逐年快速增長,營收占比基本維持在60%左右,不存在高度依賴單一客戶的情況。

2021年南芯半導體前五大客戶是增你強集團、環(huán)昇集團、亞美斯通、國迅電子、安宏電子。近三年前五大客戶存在一定波動。

經(jīng)銷為主的南芯半導體,前五大客戶多為經(jīng)銷模式下的,其在手機等消費電子領(lǐng)域的終端客戶有榮耀、OPPO、小米、vivo、moto、Anker、紫米、貝爾金、哈曼、Mophie等全球知名品牌,并且已完成直接供應(yīng)商體系認證。

在工業(yè)領(lǐng)域,南芯半導體的產(chǎn)品已進入大疆、海康威視、TTI等品牌。在汽車領(lǐng)域,產(chǎn)品搭載在沃爾沃、長城、比亞迪、現(xiàn)代、長安、吉利等國內(nèi)外車企的部分車型上。

同樣亮眼的還有南芯半導體的股東陣容,順為資本、小米、OPPO、紅杉、安克創(chuàng)新、元禾璞華、紫米、英特爾等知名公司和基金都是其股東。

南芯半導體的最大股東是阮晨杰,持股20.22%。小米持股2.37%,OPPO持股4.17%,英特爾持股3.33%,紫米持股1.97%。

研發(fā)投入略顯不足,電荷泵充電管理芯片毛利率領(lǐng)先同行

2021年全球電源管理芯片市場規(guī)模約378.7億美元,2017年-2021年年均復(fù)合增長率為14.16%。隨著5G通信、新能源汽車、物聯(lián)網(wǎng)等下游新興領(lǐng)域的發(fā)展,市場容量在持續(xù)擴大中。

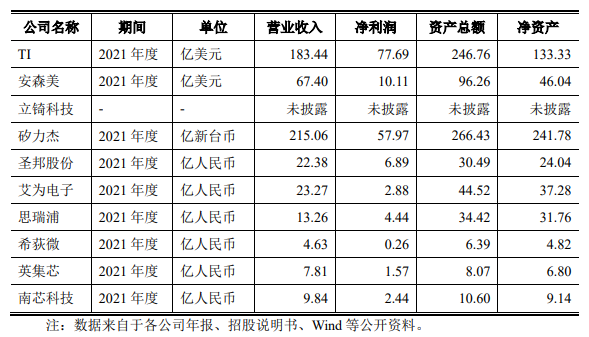

在市場競爭格局方面,境外的代表企業(yè)有TI、安森美、立锜科技,境內(nèi)較領(lǐng)先的有圣邦股份、矽力杰、艾為電子、思瑞浦、希荻微、英集芯。

TI是占據(jù)全球最高市場份額的模擬芯片企業(yè),據(jù)Frost & Sullivan 的統(tǒng)計,其2021年市占率高達19%,排名第一。但在模擬芯片的細分領(lǐng)域,南芯半導體市占率是領(lǐng)先海外巨頭的,根據(jù)Frost & Sullivan的統(tǒng)計,以2021年出貨量口徑計算,其電荷泵充電管理芯片位列全球第一,升降壓充電管理芯片位列全球第二、國內(nèi)第一。南芯半導體已經(jīng)成長為能與國際主流大廠直接競爭,并取代部分國際大廠高端產(chǎn)品市場份額的獨角獸企業(yè)。

在營收規(guī)模上,專注于消費電子中低端領(lǐng)域的南芯半導體,與以工業(yè)控制、車載高端市場為主的國際主流大廠,存在較大差距。

2021年南芯半導體實現(xiàn)營收9.84億元,高于英集芯、希荻微,落后于思瑞浦、艾為電子、圣邦股份、矽力杰、安森美、TI等國內(nèi)外頭部企業(yè)。

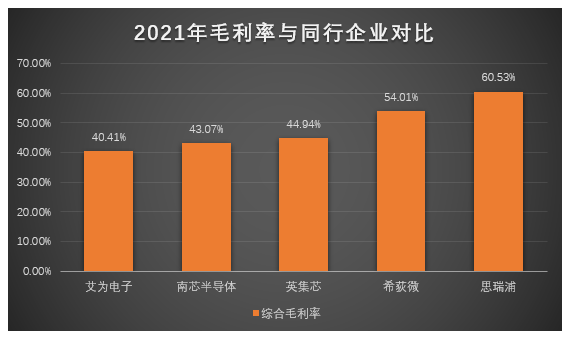

2019年-2021年南芯半導體的綜合毛利率分別是37.80%、36.37%、43.07%。其中 電荷泵充電管理芯片盈利能力表現(xiàn)最強,2021年毛利率高達60.41%,相比2020年提高了41.13個百分點。

細分產(chǎn)品盈利能力較強,但是總體盈利能力弱于同行的圣邦股份、思瑞浦、希荻微、英集芯。

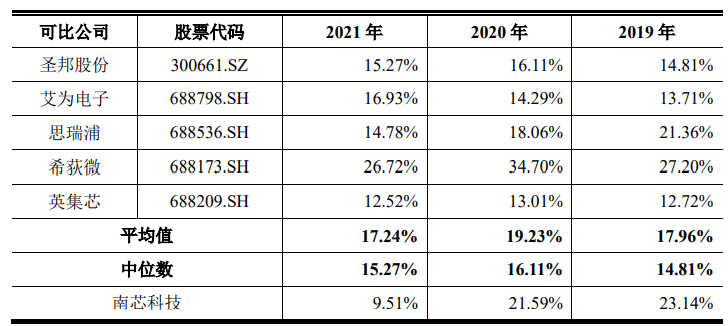

2019年-2021年南芯半導體研發(fā)分別投入0.25億元、0.39億元、0.94億元,占當期總營收的比例分別為23.14%、21.59%、9.51%。2019年、2020年南芯半導體的研發(fā)投入比例較高,2021年出現(xiàn)下滑。

在研發(fā)投入方面,與同行希荻微、艾為電子、圣邦股份等國內(nèi)頭部企業(yè)相比略顯不足。

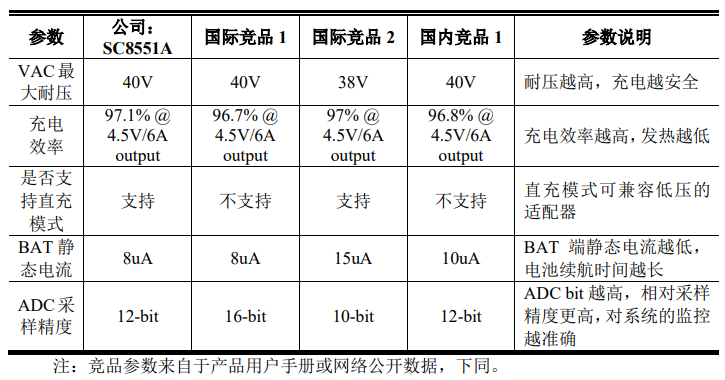

在產(chǎn)品技術(shù)水平方面,拿市占率全球第一的電荷泵充電管理芯片來說,南芯半導體在耐壓、充電效率、BAT靜態(tài)電流、ADC采樣精度關(guān)鍵指標上達到或優(yōu)于國際競品。并且支持部分國際競品不能支持的直充模式。

募資16.58億,進攻汽車電子芯片研發(fā)

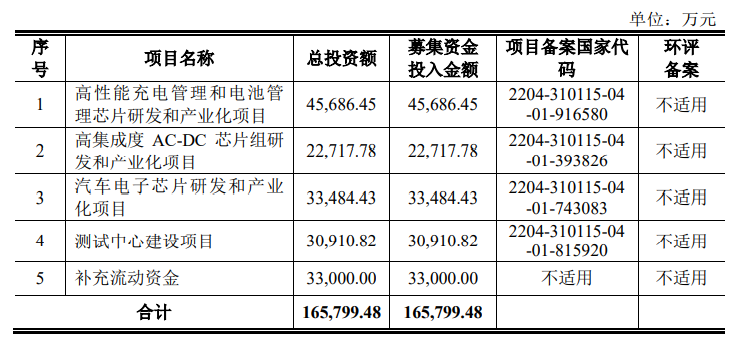

此次南芯半導體擬募資16.58億元,用于“高性能充電管理和電池管理芯片研發(fā)和產(chǎn)業(yè)化項目”、“高集成AC-DC芯片組研發(fā)和產(chǎn)業(yè)化項目”、“汽車電子芯片研發(fā)和產(chǎn)業(yè)化項目”、“測試中心建設(shè)項目”等。

“高性能充電管理和電池管理芯片研發(fā)和產(chǎn)業(yè)化項目”投資金額高達4.57億元,是本次投資最高的募投項目,未來南芯半導體將拓展更多無線充電模擬前端IC和SoC型MCU,研發(fā)下一代諧振充電技術(shù)和射頻充電技術(shù)、NFC 無線充電技術(shù)等,這將進一步豐富南芯半導體的無線充電品類。

“高集成AC-DC芯片組研發(fā)和產(chǎn)業(yè)化項目”,是基于現(xiàn)有集成GaN直驅(qū)的控制IC和集成 GaN器件的AC-DC產(chǎn)品基礎(chǔ)上,進一步開發(fā)支持第三代功率半導體器件的大功率充電芯片,未來南芯半導體將推出更多具有快充協(xié)議控制器的PHY控制器和SoC型MCU產(chǎn)品。

“汽車電子芯片研發(fā)和產(chǎn)業(yè)化項目” 是基于現(xiàn)有消費類BMS產(chǎn)品的技術(shù)積累,開發(fā)車規(guī)級 BMS芯片,同時對現(xiàn)有的車載充電IC做進一步技術(shù)迭代,提高耐壓和輸出功率,集成更廣泛的充電協(xié)議,支持更大功率車載充電,同時開發(fā)車規(guī)級 DC-DC 芯片。

目前南芯半導體仍以手機等消費電子領(lǐng)域的營收為主,在汽車電子領(lǐng)域產(chǎn)品還只是小批量供貨,創(chuàng)造的營收規(guī)模也比較小。但是從募投項目看,南芯半導體走向車載高端市場的決心異常堅定。

今年消費端需求疲軟,智能手機Q1季度銷量慘淡,而反觀新能源汽車市場,Q1季度銷量同比增長87.35%。我國已經(jīng)進入新能源汽車高速增長階段,南芯半導體投入高額募集資金,發(fā)力汽車賽道的產(chǎn)品研發(fā),打造業(yè)績第二增長曲線,未來即使消費電子市場再度下滑,也有望保持業(yè)績增長。

目前南芯半導體已經(jīng)陸續(xù)向市場推出SC8701Q/SC8101Q/SC5003Q等數(shù)款車規(guī)級芯片,并通過AEC-Q100 認證,覆蓋功率從5W到50W。產(chǎn)品成功打入沃爾沃、長城、比亞迪、現(xiàn)代、長安、吉利等國內(nèi)外車企供應(yīng)鏈。

進入汽車供應(yīng)鏈,需要企業(yè)自身技術(shù)實力強大,產(chǎn)品線豐富,并具備量產(chǎn)能力。對于2020年才開始推出車規(guī)級芯片的南芯半導體,未來要成為車載領(lǐng)域內(nèi)批量供應(yīng)的企業(yè),還面臨諸多挑戰(zhàn)。

-

ipo

+關(guān)注

關(guān)注

1文章

1210瀏覽量

32597 -

無線充電

+關(guān)注

關(guān)注

1294文章

3277瀏覽量

316676 -

電源管理芯片

+關(guān)注

關(guān)注

21文章

734瀏覽量

52706

發(fā)布評論請先 登錄

相關(guān)推薦

2023年56家半導體企業(yè)IPO獲受理!現(xiàn)6成停在問詢環(huán)節(jié),總募資超574億

鑒相器和電荷泵的結(jié)構(gòu)設(shè)計及優(yōu)化

PCM5121電荷泵電壓異常如何解決?

武漢新芯集成電路科創(chuàng)板IPO申請獲受理

掌握半導體核心技術(shù),又一家公司折戟IPO

黃山谷捷擬創(chuàng)業(yè)板上市,募資5.02億元

兩大芯企IPO終止!

中微愛芯一款車規(guī)級信號鏈芯片和四款車規(guī)級邏輯芯片通過認證

燦芯半導體科創(chuàng)板上市!開盤漲超176%,成功募資5.96億元

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論