拓爾微創業板IPO獲受理!氣流傳感器營收占近7成,募資22.47億升級及擴產

拓爾微創業板IPO獲受理!氣流傳感器營收占近7成,募資22.47億升級及擴產

電子發燒友網報道(文/劉靜)6月30日,拓爾微電子股份有限公司(簡稱:拓爾微)創業板IPO獲深交所受理,為主營產品研發及擴產擬上市募資22.47億元,保薦機構是華安證券。

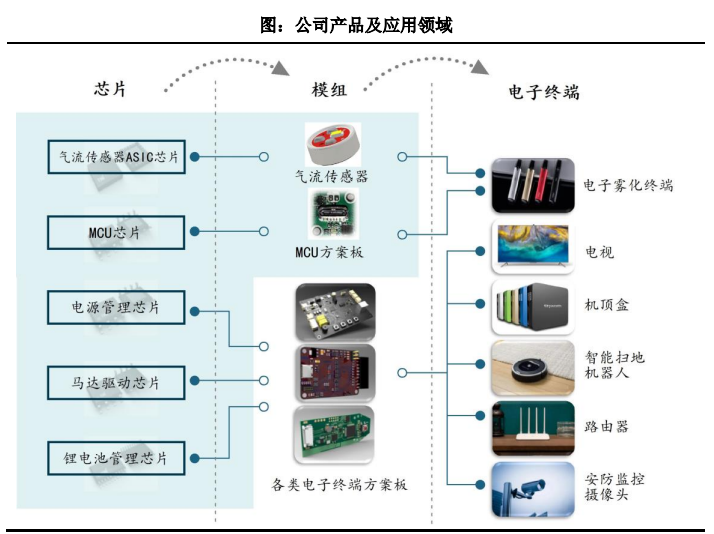

拓爾微成立于2007年,專注模擬及數模混合芯片設計領域,主要產品是氣流傳感器ASIC芯片、MCU芯片、電源管理芯片、馬達驅動芯片、鋰電池管理芯片,目前銷售的產品達400余款,產品廣泛應用于個人消費電子、智能家居、網絡通信、工業控制等領域。

產品在細分領域具有較強的競爭力,已經打入思摩爾國際、卓力能、漢清達、創維、海信、中興通訊、烽火通信、TP-link、iRobot、海康威視、大華股份等龍頭廠商,并實現批量供貨。

拓爾微實際控制人為方建平和陸鵬飛,二人通過芯愷拓爾控制拓爾微57.22%的股份。2018年至今,共完成三輪融資,首輪是中國投資前百強機構之一的基石資本完成的。

業績連年翻倍增長,新布局的馬達驅動芯片收入暴漲

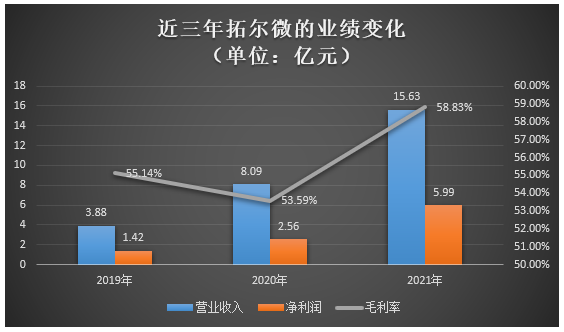

招股書顯示,2019年-2021年拓爾微營收規模持續高速增長,分別為3.88億元、8.09億元、15.63億元,年復合增長率高達100.59%。2021年營業收入創新高,突破15億大關。

而且拓爾微的盈利能力也在持續快速提升。2019年-2021年凈利潤分別為1.42億元、2.56億元、5.99億元,年復合增長率105.70%。2021年凈利潤同樣實現歷史新高,同比增長高達134.32%,扣非凈利潤漲幅甚至更高,達206.08%。同期的綜合毛利率分別為55.14%、53.59%、58.83%,總體處于較高水平。

目前拓爾微主要是通過氣流傳感器ASIC芯片、MCU芯片、電源管理芯片、馬達驅動芯片、鋰電池管理芯片這五大主營產品獲益的。值得注意的是,拓爾微成為之初是以做氣流傳感器和電源管理芯片為主的,2013年后來才新布局的馬達驅動芯片、鋰電池管理芯片和信號鏈芯片產線。

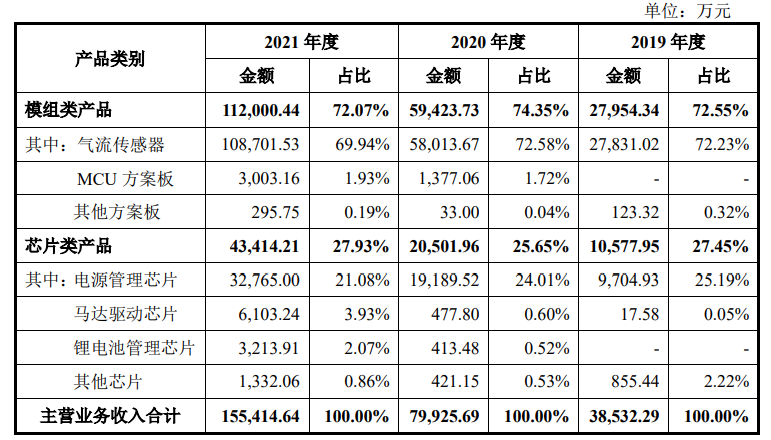

企業營收主要來源于氣流傳感器產品,2019年-2021年通過銷售該產品取得的收入分別是2.78億元、5.80億元、10.87億元,分別占當期總營收的比例為72.23%、72.58%、69.94%。雖然2021年占比有所下降,但是氣流傳感器產品對營收的貢獻也近7成,年度銷量達12億個,平均單價為0.91元/個。

拓爾微的第二大業務是電源管理芯片,報告期內分別實現收入為0.97億元、1.92億元、3.28億元,分別占當期總營收的比例為25.19%、24.01%、21.08%。2021年銷量同比增長70.74%,達16.12億顆;平均單價上漲32.81%,為0.2032元/顆。

2021年氣流傳感器、MCU方案板、電源管理芯片、馬達驅動芯片、鋰電池管理芯片五大主營產品,收入分別同比增長87.37%、118.08%、70.74%、1177.36%、677.28%。馬達驅動芯片是2021年收入增長表現最強勁的產品。

總體看拓爾微的核心產品氣流傳感器和電源管理芯片保持持續增長,新布局的馬達驅動芯片、鋰電池管理芯片創造的營收也在高速成長,未來業績可期。

細分領域自主研發技術能力較強

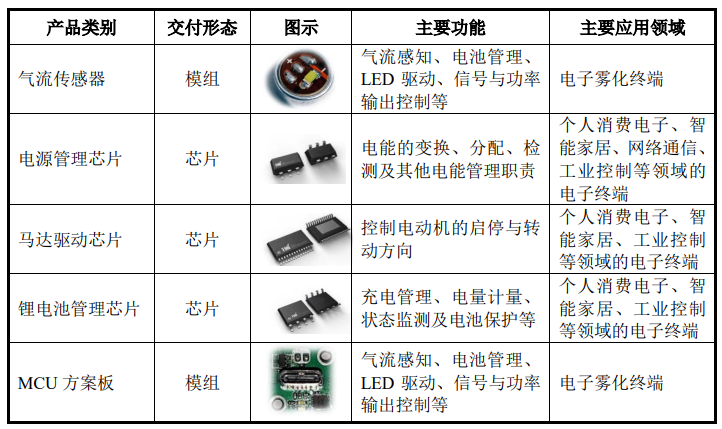

拓爾微在電子霧化終端細分領域具有領先優勢,是國內較早進入這個領域的模擬及數模混合芯片設計企業,通過自主研發的“PVT高穩定的氣流靈敏檢測技術”、“無需片外電容的霧化芯片設計技術”、“恒功率霧化控制集成技術”等核心技術,打造產品在高靈敏度、高精度、高可靠性等方面的競爭優勢。

拓爾微推出的氣流傳感器ASIC芯片將高精度氣流實時監測、高速高精度信號處理、多維度自檢和校正、高精度信號與功率輸出控制、多重電路保護機制、高效率鋰電池充放電管理等多項功能高度集成于單顆數模混合芯片中。憑借產品在行業內的競爭優勢,拓爾微成為思摩爾國際、卓力能、漢清達、合元科技、賽爾美等知名電子霧化終端制造商的主要供應商。

在電源管理芯片領域,拓爾微自主研發了“片上大面積功率器件的熱均勻度控制技術”、“自適應紋波控制技術”、“過壓快速關斷保護技術”等核心技術,打造了產品在快速響應、高可靠、低功耗、高帶載等方面的競爭優勢。

在馬達驅動芯片領域,拓爾微擁有“步進電機低噪聲控制技術”、“高可靠多重過流保護技術”、“電荷泵驅動EMI抑制技術”等核心技術,應用該核心技術的馬達驅動芯片可以解決噪聲、干擾等行業痛點。鋰電池管理芯片領域,拓爾微自主研發了“自校準的高精度過壓保護技術”等核心技術。

總體拓爾微的產品在可靠性、性能、性價比等方面具有較強的競爭力,能夠與國際龍頭廠商直接競爭。

拓爾微還將啟動在高可靠ESD器件、激光雷達用TDC芯片及第三代半導體材料及器件等產品的研發,鞏固并增強自身的核心競爭力。

營收規模和盈利能力在同行中位于前列

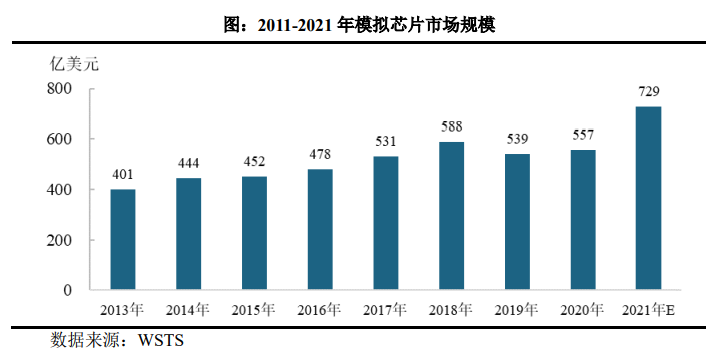

拓爾微聚焦的是模擬與數模混合芯片領域,近年受通信、可穿戴、AioT帶動,模擬芯片市場規模擴大明顯提速。根據WSTS統計的數據,全球模擬芯片市場規模從2003年的268億美元增長至2020年的557億美元。2021年模擬芯片市場規模同比增速提高至30.9%,達729億美元。

目前全球模擬芯片市場主要由歐美日主流廠商主導,前五大模擬芯片廠商為德州儀器、亞德諾、思佳迅、英飛凌、意法半導體,2020年合計占據全球48%的市場份額。其中全球市占率第一的是德州儀器,繼2011年德州儀器超過ST之后,在這十年里一直保持市占率第一的位置,2021年占據的市場份額已經從2011年的15%提升至19%。

近年,本土模擬芯片廠商陸續崛起,成長出一批以艾為電子、圣邦股份、思瑞浦、力芯微、芯朋微、希荻微、拓爾微為代表的優秀企業。不過目前中國大陸模擬芯片自給率僅為 12%仍然較低,未來國產替代空間大。

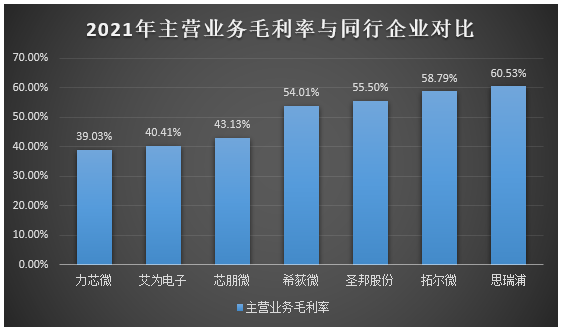

在營業收入與凈利潤水平等業績指標方面,與A股已上市的模擬芯片企業相比拓爾微亦處于前列。2021年拓爾微憑借15.63億元的營業收入,超越希荻微、芯朋微、力芯微和思瑞浦。

在盈利能力方面,拓爾微的氣流傳感器、MCU方案板和馬達驅動芯片表現最好,毛利率分別高達64.60%、58.72%、60.26%。2019年-2021年綜合主營業務毛利率分別為55.05%、53.61%、58.79%。

2021年拓爾微主營業務毛利率與同行上市企業對比情況如下:

拓爾微的毛利率高于營收第一的艾為電子,并且超過圣邦股份、希荻微、芯朋微、力芯微,僅次于思瑞浦。

2019年-2021年拓爾微研發費用分別為0.37億元、0.57億元、0.79億元,分別占當期總營收的比例為9.46%、7.10%、5.06%。研發費用率在逐年下降,是因為拓爾微的營業規模在快速增長。雖然2021年拓爾微的研發費用率僅達5.06%,但是研發投入金額同比增長了37.62%。

研發費用率與同行企業對比情況如下:

在模擬芯片行業,研發費用率的平均水平較高,2021年思瑞浦以22.70%的研發費用率位列可比企業中榜首,研發費用率超過10%的還有艾為電子、圣邦股份、芯朋微。拓爾微近三年的研發投入略顯較低。

據悉,2021年拓爾微研發投入較高的前五大項目是低功耗及大電流降壓DC-DC系列芯片、全自動激光焊接機設備研發、恒功率多功能氣流傳感器控制系列芯片、中高壓降壓DC-DC系列芯片、快速響應降壓DC-DC系列芯片。

募資22.47億,為三大主營產品研發及擴產

拓爾微赴創業板上市,是為了募集22.47億資金,投建“電源管理芯片研發及產業化項目”、“馬達驅動芯片研發及產業化項目”、“鋰電管理芯片研發及產業化項目”、“研發實驗中心項目”、“拓爾微電子產業基地項目”及補充流動資金。

電源管理芯片是拓爾微目前的第二大業務,營收貢獻率在2.5成左右。這次拓爾微啟動的“電源管理芯片研發及產業化項目”,主要是為了研發升級升降壓轉換器/控制器芯片、線性穩壓器芯片、電源/負載開關芯片、LED驅動電源芯片、POE PD電源芯片、專用PMIC芯片等產品的性能。據悉,拓爾微計劃在產品的轉換效率、功耗、可靠性等重要指標方面做迭代升級,同時增強產品在預偏置支持、軟起動時間可調、開關頻率可調、OCP保護方式可選等功能配置方面的靈活性,提升自己電源管理芯片產品性能,同時擴充電源管理芯片的產能。

馬達驅動芯片是2021年拓爾微收入增速最高的產品,投資2.16億元的“馬達驅動芯片研發及產業化項目”主要是為了提升現有產品在集成度、可靠性、精度等方面的性能指標,擴大高集成度高可靠性直流有刷電機驅動芯片、高精度低噪音低抖動步進驅動芯片及控制系統、易用高性能無刷電機驅動芯片及控制系統、高性價比無刷電機驅動芯片及控制系統、硬件式無刷電機驅動控制芯片、中高壓高可靠度IPM等產品的產能。

鋰電管理芯片是2021年拓爾微收入增速第二的主營產品,翻漲6.8倍。此次拓爾微投入1.27億元啟動的“鋰電管理芯片研發及產業化項目”,同樣也是為了提升現有產品的性能,研發重點在電能監測、控制精度以及充電、過流、過溫、高壓等環境下的保護能力做升級。

目前拓爾微的產品主要應用在電子霧化終端、電視、機頂盒、智能掃地機器人、路由器、安防監控攝像頭等細分領域。電子霧化終端是拓爾微業務比例最高的氣流傳感器產品的應用領域,雖然現在全球對電子煙的管控在加強,但是電子霧化終端的市場仍然在持續快速增長。根據調研公司GrandViewReserch統計,2021年美國電子煙市場規模達到73億美元,同比2020年增長20%。2022年-2030年,美國電子煙市場年復合增長率高達29.2%。所以未來拓爾微的第一大業務收入增長仍有較大空間,有望繼續保持增長。

據悉,未來拓爾微在現涉及的應用領域外,還將向TWS耳機、智能音箱、按摩設備、智能家電、筆記本電腦、儲能等多個新領域布局,進一步拓展產品覆蓋的應用領域,鞏固并提升行業地位。

在未來的戰略規劃中,拓爾微總體持續增加研發投入,推動現有產品的技術升級,同時推進橫向應用領域布局及縱向產業鏈延伸,并引進優秀高端研發人才。值得注意的是,未來拓爾微或將有可能通過外延并購的方式,快速擴充產品線和技術實力。

拓爾微成立于2007年,專注模擬及數模混合芯片設計領域,主要產品是氣流傳感器ASIC芯片、MCU芯片、電源管理芯片、馬達驅動芯片、鋰電池管理芯片,目前銷售的產品達400余款,產品廣泛應用于個人消費電子、智能家居、網絡通信、工業控制等領域。

產品在細分領域具有較強的競爭力,已經打入思摩爾國際、卓力能、漢清達、創維、海信、中興通訊、烽火通信、TP-link、iRobot、海康威視、大華股份等龍頭廠商,并實現批量供貨。

拓爾微實際控制人為方建平和陸鵬飛,二人通過芯愷拓爾控制拓爾微57.22%的股份。2018年至今,共完成三輪融資,首輪是中國投資前百強機構之一的基石資本完成的。

業績連年翻倍增長,新布局的馬達驅動芯片收入暴漲

招股書顯示,2019年-2021年拓爾微營收規模持續高速增長,分別為3.88億元、8.09億元、15.63億元,年復合增長率高達100.59%。2021年營業收入創新高,突破15億大關。

而且拓爾微的盈利能力也在持續快速提升。2019年-2021年凈利潤分別為1.42億元、2.56億元、5.99億元,年復合增長率105.70%。2021年凈利潤同樣實現歷史新高,同比增長高達134.32%,扣非凈利潤漲幅甚至更高,達206.08%。同期的綜合毛利率分別為55.14%、53.59%、58.83%,總體處于較高水平。

目前拓爾微主要是通過氣流傳感器ASIC芯片、MCU芯片、電源管理芯片、馬達驅動芯片、鋰電池管理芯片這五大主營產品獲益的。值得注意的是,拓爾微成為之初是以做氣流傳感器和電源管理芯片為主的,2013年后來才新布局的馬達驅動芯片、鋰電池管理芯片和信號鏈芯片產線。

企業營收主要來源于氣流傳感器產品,2019年-2021年通過銷售該產品取得的收入分別是2.78億元、5.80億元、10.87億元,分別占當期總營收的比例為72.23%、72.58%、69.94%。雖然2021年占比有所下降,但是氣流傳感器產品對營收的貢獻也近7成,年度銷量達12億個,平均單價為0.91元/個。

拓爾微的第二大業務是電源管理芯片,報告期內分別實現收入為0.97億元、1.92億元、3.28億元,分別占當期總營收的比例為25.19%、24.01%、21.08%。2021年銷量同比增長70.74%,達16.12億顆;平均單價上漲32.81%,為0.2032元/顆。

2021年氣流傳感器、MCU方案板、電源管理芯片、馬達驅動芯片、鋰電池管理芯片五大主營產品,收入分別同比增長87.37%、118.08%、70.74%、1177.36%、677.28%。馬達驅動芯片是2021年收入增長表現最強勁的產品。

總體看拓爾微的核心產品氣流傳感器和電源管理芯片保持持續增長,新布局的馬達驅動芯片、鋰電池管理芯片創造的營收也在高速成長,未來業績可期。

細分領域自主研發技術能力較強

拓爾微在電子霧化終端細分領域具有領先優勢,是國內較早進入這個領域的模擬及數模混合芯片設計企業,通過自主研發的“PVT高穩定的氣流靈敏檢測技術”、“無需片外電容的霧化芯片設計技術”、“恒功率霧化控制集成技術”等核心技術,打造產品在高靈敏度、高精度、高可靠性等方面的競爭優勢。

拓爾微推出的氣流傳感器ASIC芯片將高精度氣流實時監測、高速高精度信號處理、多維度自檢和校正、高精度信號與功率輸出控制、多重電路保護機制、高效率鋰電池充放電管理等多項功能高度集成于單顆數模混合芯片中。憑借產品在行業內的競爭優勢,拓爾微成為思摩爾國際、卓力能、漢清達、合元科技、賽爾美等知名電子霧化終端制造商的主要供應商。

在電源管理芯片領域,拓爾微自主研發了“片上大面積功率器件的熱均勻度控制技術”、“自適應紋波控制技術”、“過壓快速關斷保護技術”等核心技術,打造了產品在快速響應、高可靠、低功耗、高帶載等方面的競爭優勢。

在馬達驅動芯片領域,拓爾微擁有“步進電機低噪聲控制技術”、“高可靠多重過流保護技術”、“電荷泵驅動EMI抑制技術”等核心技術,應用該核心技術的馬達驅動芯片可以解決噪聲、干擾等行業痛點。鋰電池管理芯片領域,拓爾微自主研發了“自校準的高精度過壓保護技術”等核心技術。

總體拓爾微的產品在可靠性、性能、性價比等方面具有較強的競爭力,能夠與國際龍頭廠商直接競爭。

拓爾微還將啟動在高可靠ESD器件、激光雷達用TDC芯片及第三代半導體材料及器件等產品的研發,鞏固并增強自身的核心競爭力。

營收規模和盈利能力在同行中位于前列

拓爾微聚焦的是模擬與數模混合芯片領域,近年受通信、可穿戴、AioT帶動,模擬芯片市場規模擴大明顯提速。根據WSTS統計的數據,全球模擬芯片市場規模從2003年的268億美元增長至2020年的557億美元。2021年模擬芯片市場規模同比增速提高至30.9%,達729億美元。

目前全球模擬芯片市場主要由歐美日主流廠商主導,前五大模擬芯片廠商為德州儀器、亞德諾、思佳迅、英飛凌、意法半導體,2020年合計占據全球48%的市場份額。其中全球市占率第一的是德州儀器,繼2011年德州儀器超過ST之后,在這十年里一直保持市占率第一的位置,2021年占據的市場份額已經從2011年的15%提升至19%。

近年,本土模擬芯片廠商陸續崛起,成長出一批以艾為電子、圣邦股份、思瑞浦、力芯微、芯朋微、希荻微、拓爾微為代表的優秀企業。不過目前中國大陸模擬芯片自給率僅為 12%仍然較低,未來國產替代空間大。

在營業收入與凈利潤水平等業績指標方面,與A股已上市的模擬芯片企業相比拓爾微亦處于前列。2021年拓爾微憑借15.63億元的營業收入,超越希荻微、芯朋微、力芯微和思瑞浦。

在盈利能力方面,拓爾微的氣流傳感器、MCU方案板和馬達驅動芯片表現最好,毛利率分別高達64.60%、58.72%、60.26%。2019年-2021年綜合主營業務毛利率分別為55.05%、53.61%、58.79%。

2021年拓爾微主營業務毛利率與同行上市企業對比情況如下:

拓爾微的毛利率高于營收第一的艾為電子,并且超過圣邦股份、希荻微、芯朋微、力芯微,僅次于思瑞浦。

2019年-2021年拓爾微研發費用分別為0.37億元、0.57億元、0.79億元,分別占當期總營收的比例為9.46%、7.10%、5.06%。研發費用率在逐年下降,是因為拓爾微的營業規模在快速增長。雖然2021年拓爾微的研發費用率僅達5.06%,但是研發投入金額同比增長了37.62%。

研發費用率與同行企業對比情況如下:

在模擬芯片行業,研發費用率的平均水平較高,2021年思瑞浦以22.70%的研發費用率位列可比企業中榜首,研發費用率超過10%的還有艾為電子、圣邦股份、芯朋微。拓爾微近三年的研發投入略顯較低。

據悉,2021年拓爾微研發投入較高的前五大項目是低功耗及大電流降壓DC-DC系列芯片、全自動激光焊接機設備研發、恒功率多功能氣流傳感器控制系列芯片、中高壓降壓DC-DC系列芯片、快速響應降壓DC-DC系列芯片。

募資22.47億,為三大主營產品研發及擴產

拓爾微赴創業板上市,是為了募集22.47億資金,投建“電源管理芯片研發及產業化項目”、“馬達驅動芯片研發及產業化項目”、“鋰電管理芯片研發及產業化項目”、“研發實驗中心項目”、“拓爾微電子產業基地項目”及補充流動資金。

電源管理芯片是拓爾微目前的第二大業務,營收貢獻率在2.5成左右。這次拓爾微啟動的“電源管理芯片研發及產業化項目”,主要是為了研發升級升降壓轉換器/控制器芯片、線性穩壓器芯片、電源/負載開關芯片、LED驅動電源芯片、POE PD電源芯片、專用PMIC芯片等產品的性能。據悉,拓爾微計劃在產品的轉換效率、功耗、可靠性等重要指標方面做迭代升級,同時增強產品在預偏置支持、軟起動時間可調、開關頻率可調、OCP保護方式可選等功能配置方面的靈活性,提升自己電源管理芯片產品性能,同時擴充電源管理芯片的產能。

馬達驅動芯片是2021年拓爾微收入增速最高的產品,投資2.16億元的“馬達驅動芯片研發及產業化項目”主要是為了提升現有產品在集成度、可靠性、精度等方面的性能指標,擴大高集成度高可靠性直流有刷電機驅動芯片、高精度低噪音低抖動步進驅動芯片及控制系統、易用高性能無刷電機驅動芯片及控制系統、高性價比無刷電機驅動芯片及控制系統、硬件式無刷電機驅動控制芯片、中高壓高可靠度IPM等產品的產能。

鋰電管理芯片是2021年拓爾微收入增速第二的主營產品,翻漲6.8倍。此次拓爾微投入1.27億元啟動的“鋰電管理芯片研發及產業化項目”,同樣也是為了提升現有產品的性能,研發重點在電能監測、控制精度以及充電、過流、過溫、高壓等環境下的保護能力做升級。

目前拓爾微的產品主要應用在電子霧化終端、電視、機頂盒、智能掃地機器人、路由器、安防監控攝像頭等細分領域。電子霧化終端是拓爾微業務比例最高的氣流傳感器產品的應用領域,雖然現在全球對電子煙的管控在加強,但是電子霧化終端的市場仍然在持續快速增長。根據調研公司GrandViewReserch統計,2021年美國電子煙市場規模達到73億美元,同比2020年增長20%。2022年-2030年,美國電子煙市場年復合增長率高達29.2%。所以未來拓爾微的第一大業務收入增長仍有較大空間,有望繼續保持增長。

據悉,未來拓爾微在現涉及的應用領域外,還將向TWS耳機、智能音箱、按摩設備、智能家電、筆記本電腦、儲能等多個新領域布局,進一步拓展產品覆蓋的應用領域,鞏固并提升行業地位。

在未來的戰略規劃中,拓爾微總體持續增加研發投入,推動現有產品的技術升級,同時推進橫向應用領域布局及縱向產業鏈延伸,并引進優秀高端研發人才。值得注意的是,未來拓爾微或將有可能通過外延并購的方式,快速擴充產品線和技術實力。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

傳感器

+關注

關注

2550文章

51035瀏覽量

753080 -

iPod

+關注

關注

0文章

107瀏覽量

36874

發布評論請先 登錄

相關推薦

2023年56家半導體企業IPO獲受理!現6成停在問詢環節,總募資超574億

。 ? 2022年曾有76家半導體企業IPO獲受理,總募資高達1200多億。近日,電子發燒友也整

黃山谷捷擬創業板上市,募資5.02億元

近日,黃山谷捷股份有限公司更新IPO招股書,擬在深交所創業板上市。據悉,本次IPO黃山谷捷計劃募資50,201.19萬元,用于功率半導體模塊

歌爾微終止創業板IPO,原擬募資31.9億元用于多個MEMS傳感器項目研發

深交所網站近日公布了關于終止對歌爾微電子股份有限公司(簡稱“歌爾微”)首次公開發行股票并在創業板上市審核的決定。

喬鋒智能IPO上市關注:IPO注冊獲同意,擬募資13.55億

近日,中國證監會發布《關于同意喬鋒智能裝備股份有限公司首次公開發行股票注冊的批復》。據了解,喬鋒智能擬在深交所創業板上市,本次IPO上市計劃募資13.55

明美新能創業板IPO!儲能類鋰離子電池模組爆發式增長,募資4.5億擴產等

電子發燒友網報道(文/劉靜)近日,廣州明美新能源股份有限公司(以下簡稱:明美新能)創業板IPO更新財務資料。明美新能創業板IPO繼2022年6月獲

汽車鋁合金車輪“小巨人”創業板上市,宏鑫科技開盤漲超275%

4月15日,汽車鋁合金車輪“小巨人”宏鑫科技在深交所創業板成功上市。這次創業板IPO,宏鑫科技公開發行3700萬股股票,發行價為10.64元/股,募

富特科技IPO注冊獲同意,將于深交所創業板上市

中國證監會近日發布了關于浙江富特科技股份有限公司首次公開發行股票注冊的批復,富特科技計劃在深交所創業板上市,此次IPO的保薦機構為國泰君安證券,擬募資規模達到9.2586

星宸科技創業板IPO在即,募資逾30億元投入AI芯片研發

星宸科技即將在創業板公開發行股票,這是其在視頻監控芯片行業領軍地位的又一重要里程碑。此次募資,公司計劃將重點投入AI芯片研發,以進一步鞏固和擴大其在智能安防、視頻對講和智能車載等領域的市場優勢。

中鼎恒盛IPO終止,原擬募資10億元

中鼎恒盛氣體設備(蕪湖)股份有限公司(簡稱“中鼎恒盛”)的IPO之路近日在深交所創業板終止,這一決定基于公司及保薦機構主動撤回發行上市申請。中鼎恒盛原計劃在創業板上市,并擬募

OLED蒸鍍材料商海譜潤斯創業板IPO!京東方貢獻超8成收入,募資5.7億擴產

電子發燒友網報道(文/劉靜)近日,OLED產業鏈上的長春海譜潤斯科技股份有限公司(以下簡稱:海譜潤斯)創業板IPO進入第二輪問詢。 ? 在第一輪問詢中,海譜潤斯回復了關于創業板定位、對京東方重大依賴

華培動力擬募資不超2.24億擴產 把握傳感器國產替代機遇

受益于市場需求增長,2023年華培動力業績預盈9800萬元至1.27億元,同比扭虧。在此背景下,該公司也擬募資擴產,把握國產替代機遇。 1月

億聯無限沖刺創業板IPO!WiFi6產品增長強勁,募資3.68億新建生產基地等

電子發燒友網報道(文/劉靜)深交所顯示,近日深圳市億聯無限科技股份有限公司(以下簡稱:億聯無限)創業板IPO更新進展,回復第一輪問詢。 本次創業板

鈞崴電子創業板IPO過會!電流感測精密電阻排名全球第四,募資11.27億大擴產

電子發燒友網報道(文/劉靜)近日,鈞崴電子科技股份有限公司(以下簡稱:鈞崴電子)創業板IPO成功過會,離敲鐘上市又近一步。 據了解,此次創業板IPO

奧德裝備創業板IPO獲受理!主打工業溫控設備,募資4.61億擴產

電子發燒友網報道(文/劉靜)2024年開年第一天,蘇州奧德高端裝備股份有限公司(以下簡稱:奧德裝備)的創業板IPO成功獲深交所受理。 ? 本次創業板

偉本智能創業板IPO恢復!從紡織奔向工業機器人賽道,募資4.51億擴產等

電子發燒友網報道(文/劉靜)近日,深交所恢復了偉本智能機電(上海)股份有限公司(以下簡稱:偉本智能)創業板IPO的上市審核,并披露了偉本智能新一版招股書。 ? 本次創業板IPO,偉本智

工商網監

工商網監

評論