DWDM和以太網將推動光學產品實現強勁增長

DWDM和以太網將推動光學產品實現強勁增長

近期,光通信行業市場調研機構發布了最新的光器件預測,當中表示2019年,DWDM、以太網和無線前傳連接的需求激增,而2020年和2021年,對更快、更普遍、更高可靠性的網絡需求更加強勁,因此也促進了光器件和模塊市場的發展。本期文章,易天光通信(ETU-LINK)帶著大家一起來了解。

在2020年和2021年分別增長17%和9%之后,全球光收發器市場的收入將在2022年繼續強勁增長(17%)。2022年-2027年的CAGR(年復合增長率)為12%,與2021年10月公布的CAGR為13%相差不大。DWDM和以太網光學器件的強勁銷售占了2021年的大部分增長,預計將繼續引領2022-2027年增長,在未來五年里,光互連(主要是有源光纜)的銷售也將以10%的復合增長率增長。

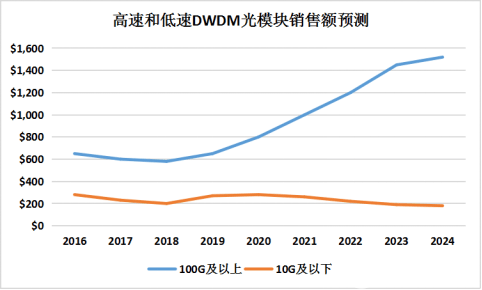

由于空分復用(SDM)和時分復用(TDM)兩種方式容易造成光纖寬帶資源的巨大浪費,由此產生了密集波分復用技術(DWDM),大幅增加了網絡的容量并且充分利用了光纖的寬帶資源,與此同時,由于粗波分復用技術(CWDM)在技術上存在復用波長個數較少、節點間距離較短等局限性,而DWDM可以完美解決CWDM的不足,DWDM成為了當今光纖應用領域的首選技術。早在2019年發布的DWDM Optics市場報告中就對高速(100G及以上)和低速(10G及以下)DWDM光模塊的銷售情況做出了預測。在DWDM光學市場方面,DCI和企業應用興起,但電信應用直到2024年都還將占據端口總數的60%以上。

以太網作為一種原理簡單,便于實現,同時價格低廉的局域網技術,現已經成為了業界的主流,包括標準以太網(10Mbit/s)、快速以太網(100Mbit/s)和10G(10Gbit/s)以太網,而更高性能的快速以太網和千兆以太網的出現更使其成為最有前途的網絡技術。相對于2022年3月發布的高速以太網光學報告中的以太網預測沒有變化,但高于2021年10月的預測,原因在于400G、800G和1.6T產品的需求量增加。

無獨有偶,有行業分析公司發布了最新的共封裝光學(Co-Packaged Optics,CPO)市場報告,當中表示到2027年,共封裝光學的市場收入將達到54億美元。共封裝光學也就是將光收發器/光引擎和電芯片封裝在一起,只保留光口,而不是采用可插拔光模塊的形式,目前CPO主要用于800G及以上的數據中心收發器。與使用可插拔光學器件相比,CPO承諾將功耗降低30%,每比特成本降低40%。

以上就是本期文章的全部內容,僅供參考,更多光通信資訊請鎖定易天光通信(ETU-LINK),可提供DWDM全系列光模塊以及高性能光模塊解決方案,歡迎大家前來咨詢。文章的最后,期待收到您的點贊支持!

審核編輯 黃昊宇

-

以太網

+關注

關注

40文章

5427瀏覽量

171841 -

DWDM

+關注

關注

0文章

117瀏覽量

36417 -

光模塊

+關注

關注

77文章

1269瀏覽量

59038

發布評論請先 登錄

相關推薦

以太網協議的種類和特點

以太網端口的類型和特性

車載以太網與傳統以太網的區別

車載以太網的優勢和應用

以太網要怎么連接

工業以太網和普通以太網區別在哪

工業以太網的基本原理及優勢

以太網怎么連接 以太網組網結構分析

工商網監

工商網監

評論