微導納米科創板IPO成功過會!增收不增利,募資10億元擴產半導體ALD設備

微導納米科創板IPO成功過會!增收不增利,募資10億元擴產半導體ALD設備

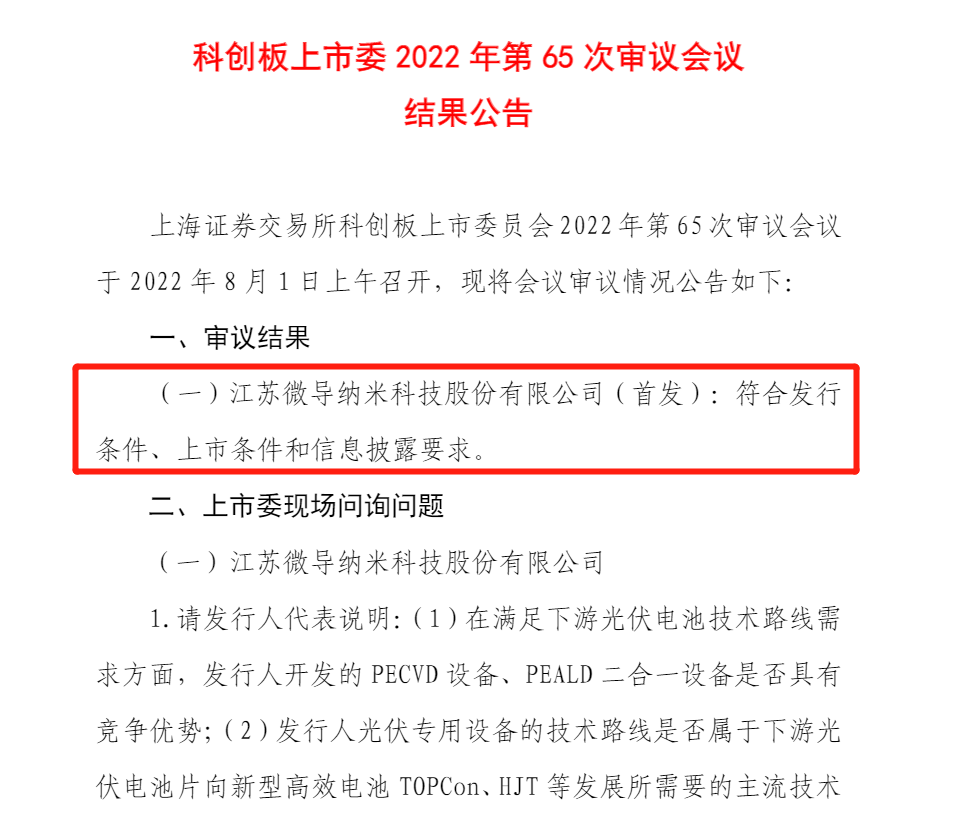

電子發燒友網報道(文/劉靜)8月1日,一家專注半導體薄膜沉積設備研發的企業,江蘇微導納米科技股份有限公司成功通過上交所上市委的審核,被評定為符合發行條件、上市條件和信息披露要求。

2015年成立后,微導納米先后完成了7輪融資,投資方有高瓴資本、中芯聚源、毅達資本、君聯資本等知名投資機構,國際電池巨頭寧德時代也有參與,雖然交易金額尚未披露,但是在同行內融資數量還是相對較多的,多家資本都是中國前百強投資機構。

如果這次IPO成功,微導納米將在科創板資本市場融資10億元資金,再次加大研發投入,用于基于原子層沉積技術的光伏及柔性電子、半導體配套設備的擴產升級等。

目前微導納米的最大股東是萬海盈投資,直接持股56.86%。而現任董事長王磊先生,與王燕清、倪亞蘭組成的家族通過萬海盈投資、聚海盈管理、德厚盈投資間接控制微導納米67.34%的股份,成為微導納米的實際控制人。

2021年增收不增利,超4成營收來自光伏ALD設備,設備改造業務表現強勁

微導納米聚焦薄膜沉積設備領域的研發,薄膜沉積設備通常用于在基底上沉積導體、絕緣體或者半導體等材料膜層,使之具備一定的特殊性能,廣泛應用于光伏、半導體等領域的生產制造環節。

2015年成立最初,微導納米以光伏電池領域的薄膜沉積設備研發為主,而后進一步深化原子層沉積(ALD)技術,開發對技術水平和工藝要求更高的半導體薄膜沉積設備。據悉,微導納米的半導體ALD設備已突破了28nm集成電路制造工藝制程,光伏ALD量產設備鍍膜速率已突破10000片/小時。

在這7年的時間里,微導納米所處的光伏、半導體行業快速發展。我國連續九年新增光伏發電裝機量位居世界第一,半導體設備一直保持兩位數增長。根據Maximize Market Research統計的數據顯示,全球半導體薄膜沉積設備市場規模從2017年的125億美元擴大至2021年的190億美元,年復合增長率為11.04%。預計2022年市場規模將突破220億美元。

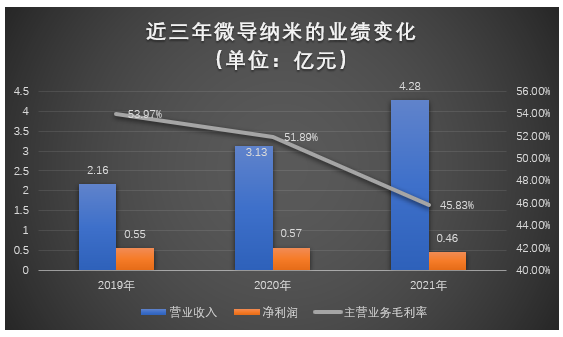

隨著光伏、半導體市場需求的快速增長,微導納米近三年的業績規模也在持續不斷地增長,但暫時沒有出現翻倍高增長的趨勢,且營收漲幅有所縮小。2021年營收規模由2020年的3.13億元擴大至4.28億元,同比增速由44.82%降至36.91%。

2019年-2021年微導納米的營業收入、凈利潤、主營毛利率具體的數據如下所示:

凈利潤方面,2020年以4.32%的速度由2019年的0.55億元增長至0.57億元,2021年下滑至0.46億元,首度出現增收不增利的情況。同時主營業務毛利率出現逐年下滑的趨勢,2019年毛利率為53.97%,2021年降至45.83%。據了解,這可能跟微導納米光伏領域新推出的PECVD設備和PEALD二合一平臺設備有關,2021年這兩大設備的毛利率分別為18.79%、19.59%,而光伏的ALD設備毛利率達46.83%,半導體的ALD設備更是高達52.20%,由此可見微導納米毛利率逐年下降極有可能是受低毛利率產品拖累。

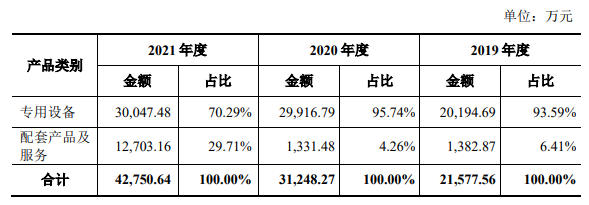

微導納米的營收主要來源于專用設備業務,報告期內該業務收入占總營收的比例分別為93.59%、95.74%、70.29%,2019年、2020年營收貢獻率均在9成以上,2021年降至7成。

專用設備業務包括光伏領域的 ALD設備、PECVD設備、PEALD二合一平臺設備,以及半導體領域的ALD設備,2021年銷量分別為22臺、19臺、17臺、1臺,銷售均價分別為618.95萬元/臺、374.90萬元/臺、399.27萬元/臺、2520萬元/臺,半導體領域的ALD設備為目前微導納米賣得最貴的產品。2021年專業設備業務收入達30047.48萬元,而光伏ALD設備銷售收入占比45.32%,銷售均價最高的半導體ALD設備則占8.39%。

圖:微導納米的半導體薄膜沉積設備

招股書顯示,PECVD設備、PEALD二合一平臺設備以及半導體的ALD設備均是2021年才開始創造營收的產品,微導納米2019年、2020年營收增長完全是依靠光伏的ALD設備產品。

2021年微導納米的配套產品及服務業務收入強勁增長,漲幅高達854.06%。據悉,微導納米的配套產品及服務業務主要包括設備的尺寸改造、工藝改造、備品備件。該項業務2021年收入高漲,說明當期微導納米所接下的設備改造訂單增長明顯,同時也側面反映了光伏和半導體行業廠商偏向對原有設備進行改造以適用新工藝制程生產的現象。

客戶方面,微導納米已與通威太陽能、隆基股份、晶澳太陽能、阿特斯、天合光能、中輝科技、華恒新能源、龍恒新能源、陽光中科等知名廠商建立長期穩定的合作。

半導體ADL設備研發投入翻倍增長,產能等多項技術指標達到國際大廠水平

目前全球前十大半導體設備制造商主要集中在美國、日本和荷蘭,占據全球76.63%的市場份額,全球半導體薄膜沉積設備基本被AMAT、ASM、Lam、TEL等國際巨頭壟斷。而我國半導體設備廠商因發展較晚,2020年半導體薄膜沉積設備國產化率僅達8%,主要廠商是北方華創、中微公司、拓荊科技。

另外在光伏薄膜沉積設備領域,微導納米面臨的主要競爭對手是捷佳偉創、北方華創、無錫松煜、理想晶延、紅太陽以及海外的Centrotherm。

2020年,微導納米在營收規模與國內同行企業的對比情況如下:

微導納米的營收規模與上市企業北方華創、捷佳偉創的差距較大,與未上市的紅太陽接近,超過未上市的無錫松煜、理想晶延。

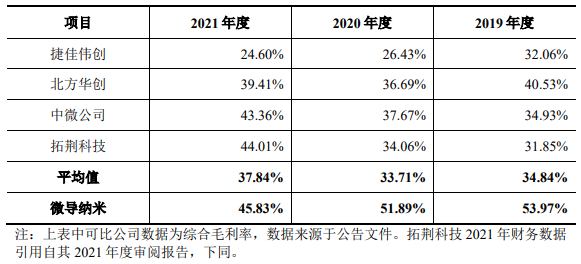

在盈利能力方面,近三年微導納米的毛利率均高于同行企業平均水平,2021年雖然毛利率略有下降,但仍然超過捷佳偉創、北方華創、中微公司等同行企業。

在研發投入方面,近三年微導納米保持研發高投入,每年度的研發費用始終在銷售費用、管理費用和財務費用之上。具體2019年-2021年的研發費用分別為0.31億元、0.54億元、0.97億元,2021年研發投入將近2020年的一半。同期研發費用分別占總營收的比例為14.41%、17.91%、22.68%,研發費用占比呈現逐年提升的趨勢。

2020年微導納米開始進軍半導體領域,研發半導體用的ALD設備,三年累計研發投入6821.45萬元。2021年微導納米顯著加大對半導體領域的研發,半導體研發投入的金額相比2020年增長了112.50%。

招股書顯示,2021年微導納米新啟動的半導體研發項目主要有新一代化合物半導體Mini LED顯示技術關鍵工藝技術研發及產業化、先進化合物半導體及微機電關鍵工藝技術研發及產業化、尖端存儲器件原子層沉積設備及工藝開發、基于300mm晶圓半導體制造高產能自動化真空傳輸技術的研究與產業化等。

在技術實力上,微導納米光伏應用的Al2O3鍍膜設備生產效率行業領先,每小時產能最高10000片,而 Centrotherm、捷佳偉創、理想晶延產能分別為6000片/小時、6450片/小時、7200片/小時。

圖:微導納米光伏的Al2O3鍍膜設備技術對比

微導納米的半導體ALD設備在設備產能、平均故障間隔時間、平均破片率、平均修復時間等技術指標上達到國際大廠同類設備的水平。

圖:微導納米半導體ALD設備技術對比

在成立的7年時間里,微導納米不斷強化自身的技術壁壘,先后自主研發了原子層沉積反應器設計技術、高產能真空鍍膜技術、真空鍍膜設備工藝反應氣體控制技術、納米疊層薄膜沉積技術、高質量薄膜制造技術、工藝設備能量控制技術、基于原子層沉積的高效電池技術等核心技術。

截至2021年底,微導納米已取得94項國家授權專利,其中發明專利13項、實用新型專利72項、外觀設計專利9項,并擁有軟件著作權19項。

募資10億元,擴產升級半導體配套設備等

先前已完成7輪融資的微導納米,此次沖刺科創板上市,還將募集10億元,保障未來幾年研發項目的資金投入。

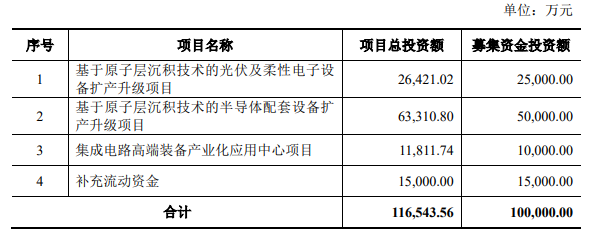

據悉,微導納米上市后的融資,主要投向“基于原子層沉積技術的光伏及柔性電子設備擴產升級項目”、“基于原子層沉積技術的半導體配套設備擴產升級項目”和“集成電路高端裝備產業化應用中心項目”。

從募集資金的分配來看,半導體配套設備的擴產升級項目投資規模最高,從此處也能看到未來相比光伏、柔性電子領域,微導納米更著重半導體行業的發展,大幅擴充半導體的ALD設備產能。募投項目實施后,微導納米將新增年產40套ALD設備。據悉,目前微導納米一臺半導體ALD設備售價高達2520萬元,40臺價值高達10.08億元,為2021年全年營收的2.36倍。

而投入2.5億元募集資金的光伏及柔性電子設備擴產升級項目,將新增年產120臺ALD設備。

投資1.18億元的“集成電路高端裝備產業化應用中心項目”則主要是針對更先進技術節點和工藝性能,搭建先進集成電路制造裝備的研發平臺、高端研發人才培養平臺,進行高端應用領域的ALD設備研發。

微導納米通過募投項目擴大應用于半導體、光伏領域的ALD設備生產規模,提升薄膜沉積設備市場占有率,這將促進國內薄膜沉積設備與技術的發展,助力半導體、光伏行業高端裝備的國產化替代。

從募投項目來看,未來微導納米除了繼續在光伏、半導體領域持續開拓外,還將向柔性電子等領域進軍,橫向延伸至平板、曲面及柔性顯示器產業,進入新的領域豐富自身的產品線。

2015年成立后,微導納米先后完成了7輪融資,投資方有高瓴資本、中芯聚源、毅達資本、君聯資本等知名投資機構,國際電池巨頭寧德時代也有參與,雖然交易金額尚未披露,但是在同行內融資數量還是相對較多的,多家資本都是中國前百強投資機構。

如果這次IPO成功,微導納米將在科創板資本市場融資10億元資金,再次加大研發投入,用于基于原子層沉積技術的光伏及柔性電子、半導體配套設備的擴產升級等。

目前微導納米的最大股東是萬海盈投資,直接持股56.86%。而現任董事長王磊先生,與王燕清、倪亞蘭組成的家族通過萬海盈投資、聚海盈管理、德厚盈投資間接控制微導納米67.34%的股份,成為微導納米的實際控制人。

2021年增收不增利,超4成營收來自光伏ALD設備,設備改造業務表現強勁

微導納米聚焦薄膜沉積設備領域的研發,薄膜沉積設備通常用于在基底上沉積導體、絕緣體或者半導體等材料膜層,使之具備一定的特殊性能,廣泛應用于光伏、半導體等領域的生產制造環節。

2015年成立最初,微導納米以光伏電池領域的薄膜沉積設備研發為主,而后進一步深化原子層沉積(ALD)技術,開發對技術水平和工藝要求更高的半導體薄膜沉積設備。據悉,微導納米的半導體ALD設備已突破了28nm集成電路制造工藝制程,光伏ALD量產設備鍍膜速率已突破10000片/小時。

在這7年的時間里,微導納米所處的光伏、半導體行業快速發展。我國連續九年新增光伏發電裝機量位居世界第一,半導體設備一直保持兩位數增長。根據Maximize Market Research統計的數據顯示,全球半導體薄膜沉積設備市場規模從2017年的125億美元擴大至2021年的190億美元,年復合增長率為11.04%。預計2022年市場規模將突破220億美元。

隨著光伏、半導體市場需求的快速增長,微導納米近三年的業績規模也在持續不斷地增長,但暫時沒有出現翻倍高增長的趨勢,且營收漲幅有所縮小。2021年營收規模由2020年的3.13億元擴大至4.28億元,同比增速由44.82%降至36.91%。

2019年-2021年微導納米的營業收入、凈利潤、主營毛利率具體的數據如下所示:

凈利潤方面,2020年以4.32%的速度由2019年的0.55億元增長至0.57億元,2021年下滑至0.46億元,首度出現增收不增利的情況。同時主營業務毛利率出現逐年下滑的趨勢,2019年毛利率為53.97%,2021年降至45.83%。據了解,這可能跟微導納米光伏領域新推出的PECVD設備和PEALD二合一平臺設備有關,2021年這兩大設備的毛利率分別為18.79%、19.59%,而光伏的ALD設備毛利率達46.83%,半導體的ALD設備更是高達52.20%,由此可見微導納米毛利率逐年下降極有可能是受低毛利率產品拖累。

微導納米的營收主要來源于專用設備業務,報告期內該業務收入占總營收的比例分別為93.59%、95.74%、70.29%,2019年、2020年營收貢獻率均在9成以上,2021年降至7成。

專用設備業務包括光伏領域的 ALD設備、PECVD設備、PEALD二合一平臺設備,以及半導體領域的ALD設備,2021年銷量分別為22臺、19臺、17臺、1臺,銷售均價分別為618.95萬元/臺、374.90萬元/臺、399.27萬元/臺、2520萬元/臺,半導體領域的ALD設備為目前微導納米賣得最貴的產品。2021年專業設備業務收入達30047.48萬元,而光伏ALD設備銷售收入占比45.32%,銷售均價最高的半導體ALD設備則占8.39%。

圖:微導納米的半導體薄膜沉積設備

2021年微導納米的配套產品及服務業務收入強勁增長,漲幅高達854.06%。據悉,微導納米的配套產品及服務業務主要包括設備的尺寸改造、工藝改造、備品備件。該項業務2021年收入高漲,說明當期微導納米所接下的設備改造訂單增長明顯,同時也側面反映了光伏和半導體行業廠商偏向對原有設備進行改造以適用新工藝制程生產的現象。

客戶方面,微導納米已與通威太陽能、隆基股份、晶澳太陽能、阿特斯、天合光能、中輝科技、華恒新能源、龍恒新能源、陽光中科等知名廠商建立長期穩定的合作。

半導體ADL設備研發投入翻倍增長,產能等多項技術指標達到國際大廠水平

目前全球前十大半導體設備制造商主要集中在美國、日本和荷蘭,占據全球76.63%的市場份額,全球半導體薄膜沉積設備基本被AMAT、ASM、Lam、TEL等國際巨頭壟斷。而我國半導體設備廠商因發展較晚,2020年半導體薄膜沉積設備國產化率僅達8%,主要廠商是北方華創、中微公司、拓荊科技。

另外在光伏薄膜沉積設備領域,微導納米面臨的主要競爭對手是捷佳偉創、北方華創、無錫松煜、理想晶延、紅太陽以及海外的Centrotherm。

2020年,微導納米在營收規模與國內同行企業的對比情況如下:

微導納米的營收規模與上市企業北方華創、捷佳偉創的差距較大,與未上市的紅太陽接近,超過未上市的無錫松煜、理想晶延。

在盈利能力方面,近三年微導納米的毛利率均高于同行企業平均水平,2021年雖然毛利率略有下降,但仍然超過捷佳偉創、北方華創、中微公司等同行企業。

在研發投入方面,近三年微導納米保持研發高投入,每年度的研發費用始終在銷售費用、管理費用和財務費用之上。具體2019年-2021年的研發費用分別為0.31億元、0.54億元、0.97億元,2021年研發投入將近2020年的一半。同期研發費用分別占總營收的比例為14.41%、17.91%、22.68%,研發費用占比呈現逐年提升的趨勢。

2020年微導納米開始進軍半導體領域,研發半導體用的ALD設備,三年累計研發投入6821.45萬元。2021年微導納米顯著加大對半導體領域的研發,半導體研發投入的金額相比2020年增長了112.50%。

招股書顯示,2021年微導納米新啟動的半導體研發項目主要有新一代化合物半導體Mini LED顯示技術關鍵工藝技術研發及產業化、先進化合物半導體及微機電關鍵工藝技術研發及產業化、尖端存儲器件原子層沉積設備及工藝開發、基于300mm晶圓半導體制造高產能自動化真空傳輸技術的研究與產業化等。

在技術實力上,微導納米光伏應用的Al2O3鍍膜設備生產效率行業領先,每小時產能最高10000片,而 Centrotherm、捷佳偉創、理想晶延產能分別為6000片/小時、6450片/小時、7200片/小時。

圖:微導納米光伏的Al2O3鍍膜設備技術對比

微導納米的半導體ALD設備在設備產能、平均故障間隔時間、平均破片率、平均修復時間等技術指標上達到國際大廠同類設備的水平。

圖:微導納米半導體ALD設備技術對比

在成立的7年時間里,微導納米不斷強化自身的技術壁壘,先后自主研發了原子層沉積反應器設計技術、高產能真空鍍膜技術、真空鍍膜設備工藝反應氣體控制技術、納米疊層薄膜沉積技術、高質量薄膜制造技術、工藝設備能量控制技術、基于原子層沉積的高效電池技術等核心技術。

截至2021年底,微導納米已取得94項國家授權專利,其中發明專利13項、實用新型專利72項、外觀設計專利9項,并擁有軟件著作權19項。

募資10億元,擴產升級半導體配套設備等

先前已完成7輪融資的微導納米,此次沖刺科創板上市,還將募集10億元,保障未來幾年研發項目的資金投入。

據悉,微導納米上市后的融資,主要投向“基于原子層沉積技術的光伏及柔性電子設備擴產升級項目”、“基于原子層沉積技術的半導體配套設備擴產升級項目”和“集成電路高端裝備產業化應用中心項目”。

從募集資金的分配來看,半導體配套設備的擴產升級項目投資規模最高,從此處也能看到未來相比光伏、柔性電子領域,微導納米更著重半導體行業的發展,大幅擴充半導體的ALD設備產能。募投項目實施后,微導納米將新增年產40套ALD設備。據悉,目前微導納米一臺半導體ALD設備售價高達2520萬元,40臺價值高達10.08億元,為2021年全年營收的2.36倍。

而投入2.5億元募集資金的光伏及柔性電子設備擴產升級項目,將新增年產120臺ALD設備。

投資1.18億元的“集成電路高端裝備產業化應用中心項目”則主要是針對更先進技術節點和工藝性能,搭建先進集成電路制造裝備的研發平臺、高端研發人才培養平臺,進行高端應用領域的ALD設備研發。

微導納米通過募投項目擴大應用于半導體、光伏領域的ALD設備生產規模,提升薄膜沉積設備市場占有率,這將促進國內薄膜沉積設備與技術的發展,助力半導體、光伏行業高端裝備的國產化替代。

從募投項目來看,未來微導納米除了繼續在光伏、半導體領域持續開拓外,還將向柔性電子等領域進軍,橫向延伸至平板、曲面及柔性顯示器產業,進入新的領域豐富自身的產品線。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

ipo

+關注

關注

1文章

1210瀏覽量

32597 -

微導納米

+關注

關注

0文章

13瀏覽量

119

發布評論請先 登錄

相關推薦

燦芯半導體科創板上市!開盤漲超176%,成功募資5.96億元

。 ? 燦芯半導體在上市首日股價也迎來不錯開端。以55元/股的價格開盤,開盤較發行價19.86元/股漲176.94%。截至11點30分收盤,燦芯半導體最新股價為51.74

微導納米簽訂5.2億元ALD鈍化設備及PE-Poly設備銷售合同

近日,微導納米發布公告,宣布與一家光伏龍頭企業成功簽署了設備銷售合同。根據合同內容,微導納米將向

中鼎恒盛IPO終止,原擬募資10億元

中鼎恒盛氣體設備(蕪湖)股份有限公司(簡稱“中鼎恒盛”)的IPO之路近日在深交所創業板終止,這一決定基于公司及保薦機構主動撤回發行上市申請。中鼎恒盛原計劃在創業板上市,并擬

燦芯股份科創板IPO注冊獲批

證監會近日發布《關于同意燦芯半導體(上海)股份有限公司首次公開發行股票注冊的批復》,同意燦芯半導體(上海)股份有限公司(以下簡稱“燦芯股份”)的科創

信通電子IPO過會,擬募集資金4.75億元

山東信通電子股份有限公司(簡稱“信通電子”)IPO日前成功過會,公司計劃在深交所主板上市,并計劃募資4.75

晶亦精微科創板IPO成功過會,募資近13億投入半導體裝備研發

上海證券交易所(上交所)近日宣布,北京晶亦精微科技股份有限公司(以下簡稱“晶亦精微”)的首次公開募股(IPO)已經成功過會,未來該公司將在科創

工商網監

工商網監

評論