鴻曄科技創業板IPO!毛利率高達76%,軍用射頻電子元器件年營收超億元

鴻曄科技創業板IPO!毛利率高達76%,軍用射頻電子元器件年營收超億元

電子發燒友網報道(文/莫婷婷)近年來,軍工電子行業快速發展,產業鏈上的企業也獲得快速的成長。此前,軍用射頻器件廠商上海鴻曄電子科技股份有限公司(以下簡稱:鴻曄科技)向創業板提交上市申請,在七月底獲得問詢。

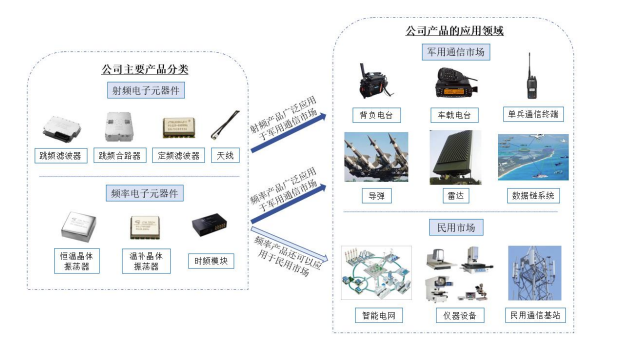

鴻曄科技主要從事射頻和頻率電子元器件的研發、設計和生產,需要采購二極管、晶體、精密機加工件、芯片、阻容感和 PCB 板等原材料。其主營業務為射頻電子元器件、頻率電子元器件,產品應用于多個重大裝備型號,包括各軍兵種的各類通信電臺、單兵通信終端等軍用無線通信設備和作戰平臺,頻率電子元器件產品還應用于智能電網系統、儀器設備及通信基站等民用領域。

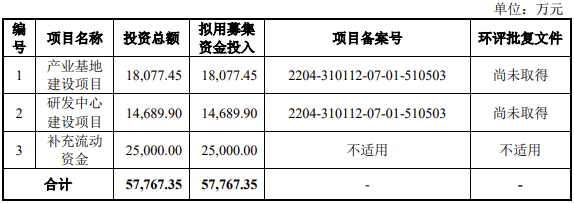

本次上市,鴻曄科技擬募資5.78億元,投建于產業基地建設項目、研發中心建設項目、補充流動資金。

2021年營收破1.5億元,軍用產品貢獻超1億元

電子元器件可應用于軍用、民用等領域。目前,高端電子元器件領域主要是被美國、日本、韓國的廠商占據。在軍用領域,我國正處于國防信息化加速建設期,軍用電子元器件的需求量因此快速增長。智研咨詢預測數據顯示,“十四五”期間我國軍用電子市場規模將繼續保持穩健增長,2020年至2025年間,我國軍工電子市場規模復合增速將達9.3%, 2025 年突破 5000 億大關。

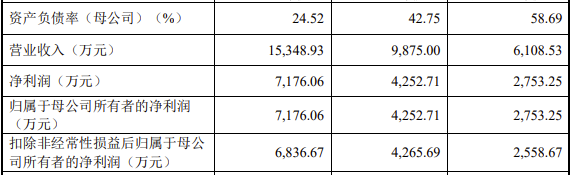

鴻曄科技作為軍用電子產業鏈上游,也在終端市場的需求增長情況下,獲得快速的成長。在2019年到2021年,鴻曄科技的營收分別為6108.53萬元、9875萬元、1.53億元,同期凈利潤分別為2753.25萬元、4252.71萬元、7176.06萬元。其中,近三年營收復合增長率達58.52%,保持高速增長趨勢。

目前,鴻曄科技已實現從元器件到模塊組件的產品系列布局,并持續加強產品和技術的縱向開發力度,積極布局第三代半導體在射頻前端芯片中的應用、聲學電子元器件、原子頻率標準、數據鏈技術等領域的研究和技術儲備。在產品結構上,公司從頻率電子元器件起步,拓展到射頻電子元器件。

目前,鴻曄科技已實現從元器件到模塊組件的產品系列布局,并持續加強產品和技術的縱向開發力度,積極布局第三代半導體在射頻前端芯片中的應用、聲學電子元器件、原子頻率標準、數據鏈技術等領域的研究和技術儲備。在產品結構上,公司從頻率電子元器件起步,拓展到射頻電子元器件。

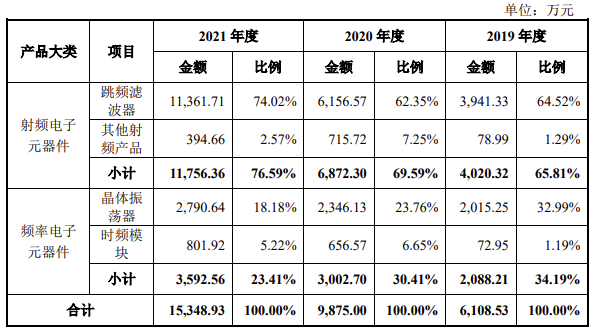

報告期內,射頻電子元器件為其貢獻了76.59%的營收,占比近八成,其中跳頻濾波器是主要的營收來源,營收占比從2019年的64.52%上升到2021年的74.02%。鴻曄科技在招股書中介紹,公司跳頻濾波器具有數控電調小型化、 LTCC 集成化、高跳速、高抑制多階等特點,廣泛應用于軍用無線通信領域。

從報告期的主營業務收入情況圖中可以看到,晶體振蕩器是鴻曄科技的第二大收入來源,不過其收入占比正在進一步縮小,在2021年僅占18.18%。據介紹,鴻曄科技的晶體振蕩器依托于自主研發的核心技術,具有抗沖擊、低加速度敏感性、超低相噪、高溫度穩定性、小體積集成等特點,可用于軍用無線通信領域,還可以應用于智能電網系統與儀器設備等民用領域。

鴻曄科技表示,正是基于公司恒溫晶體振蕩器等產品優異的性能指標,解決了某客戶軍用機載電臺由于隨機振動引發的邊帶噪聲惡化和通信數據質量下降問題,替代了原國內外廠商的技術方案,讓公司逐步向軍用無線通信領域拓展,并開始研制軍用無線通信設備所需的射頻電子元器件。

在軍用客戶方面,2021年,公司軍用產品型號數量為295個,銷售數量達到200件的軍用產品型號數量為64個,帶來1.15億元的營業收入。值得關注的是,軍用產品客戶數量也從2020年的75個增加至2021年的97個,增長率達到29.33%。很明顯地看到,軍用客戶數量和客均收入均呈持續增長趨勢,提高了公司總體營業收入持續增長,并且軍用產品占總體營收較大。

芯片等原材料采購逐年增加,高存貨或成壓力

在毛利率方面,報告期內主營業務毛利率保持在75%以上,較為平穩。公司在2019年至2021年的毛利率分別為 77.10%、76.29%和 76.81%,整體高于同行業公司平均值,同期的同行可比公司的平均值分別為58.57%、58.08%、61.32%。

不過,鴻曄科技也提到了公司或將面臨毛利率下降的風險。鴻曄科技表示,隨著電子元器件 產品更新速度加快,如果公司對新產品研發投入、市場需求變化、原材料價格上漲及市場競爭加劇等方面不能及時實施有效的應對策略,可能使得公司產品毛利率降低,進而影響到公司的盈利能力。

另外,鴻曄科技還提到公司存在期末存貨金額較大及發生減值的風險。報告期內,公司存貨賬面價值分別為 1,228.99 萬元、2,734.43 萬元和4,179.75 萬元,占期末資產總額的比例分別為 15.75%、25.45%和 17.54%。較高的存貨金額,一方面對公司流動資金占用較大,另一方面若是出現存貨跌價減值將不利于公司的營收。

為何鴻曄科技的存貨金額逐年增加?其在招股書表示,這是由于公司業務發展較快,使得原材料備貨采購、在產品和發出商品相應增長,綜合使得公司期末存貨余額較高,且可能會隨著公司經營規模的擴大而增加。

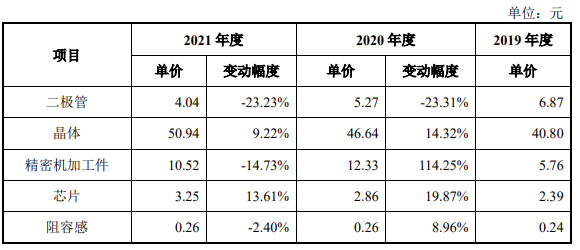

公司采購的原材料主要包括二極管、晶體、精密機加工件、芯片、阻容感,2021年的采購金額占比分別為31.14%、18.69%、13.28%、12.38%、10.71%。采購數量變動較大的是二極管,2019年的采購數量為48.86萬個,到了2021年采購數量增加為270.61萬個;另外由于芯片價格上漲,采購數量上升的同時,金額占比也相對2019年的9.03%上升明顯。在原材料價格有所變動的情況下,部分庫存讓鴻曄科技面臨存貨跌價損失。

值得關注的是,2019年至2021年,鴻曄科技經營活動產生的現金流量凈額分別為649.45萬元、-962.79萬元、-635.74萬元,也就是說除了2019年,2020年和2021年鴻曄科技的現金流是凈流出,這也成為公司連續三年營收穩定增長背后的風險提示。

鴻曄科技表示,這主要是由于公司客戶支付貨款時部分以票據或數字化應收賬款債權進行結算,上述收款方式收到的金額不會在銷售商品、提供勞務收到的現金項目中體現。另一方面,由于下游訂單量增長,鴻曄科技增加了原材料及庫存商品規模,這也使得經營性應付項目增加。

對于未來的發展戰略,鴻曄科技提到了三大措施,一是加快新產品研發進度和前瞻性布局,增加公司利潤增長點,二是加快推進公司產業基地項目建設,擴大現有產品產能,三是加大人才培養和引進力度,為公司整體布局奠定人才基礎。

鴻曄科技主要從事射頻和頻率電子元器件的研發、設計和生產,需要采購二極管、晶體、精密機加工件、芯片、阻容感和 PCB 板等原材料。其主營業務為射頻電子元器件、頻率電子元器件,產品應用于多個重大裝備型號,包括各軍兵種的各類通信電臺、單兵通信終端等軍用無線通信設備和作戰平臺,頻率電子元器件產品還應用于智能電網系統、儀器設備及通信基站等民用領域。

圖:鴻曄科技產品

本次上市,鴻曄科技擬募資5.78億元,投建于產業基地建設項目、研發中心建設項目、補充流動資金。

圖:鴻曄科技募資項目

2021年營收破1.5億元,軍用產品貢獻超1億元

電子元器件可應用于軍用、民用等領域。目前,高端電子元器件領域主要是被美國、日本、韓國的廠商占據。在軍用領域,我國正處于國防信息化加速建設期,軍用電子元器件的需求量因此快速增長。智研咨詢預測數據顯示,“十四五”期間我國軍用電子市場規模將繼續保持穩健增長,2020年至2025年間,我國軍工電子市場規模復合增速將達9.3%, 2025 年突破 5000 億大關。

鴻曄科技作為軍用電子產業鏈上游,也在終端市場的需求增長情況下,獲得快速的成長。在2019年到2021年,鴻曄科技的營收分別為6108.53萬元、9875萬元、1.53億元,同期凈利潤分別為2753.25萬元、4252.71萬元、7176.06萬元。其中,近三年營收復合增長率達58.52%,保持高速增長趨勢。

圖:鴻曄科技營收情況

報告期內,射頻電子元器件為其貢獻了76.59%的營收,占比近八成,其中跳頻濾波器是主要的營收來源,營收占比從2019年的64.52%上升到2021年的74.02%。鴻曄科技在招股書中介紹,公司跳頻濾波器具有數控電調小型化、 LTCC 集成化、高跳速、高抑制多階等特點,廣泛應用于軍用無線通信領域。

從報告期的主營業務收入情況圖中可以看到,晶體振蕩器是鴻曄科技的第二大收入來源,不過其收入占比正在進一步縮小,在2021年僅占18.18%。據介紹,鴻曄科技的晶體振蕩器依托于自主研發的核心技術,具有抗沖擊、低加速度敏感性、超低相噪、高溫度穩定性、小體積集成等特點,可用于軍用無線通信領域,還可以應用于智能電網系統與儀器設備等民用領域。

圖:主營業務收入情況

鴻曄科技表示,正是基于公司恒溫晶體振蕩器等產品優異的性能指標,解決了某客戶軍用機載電臺由于隨機振動引發的邊帶噪聲惡化和通信數據質量下降問題,替代了原國內外廠商的技術方案,讓公司逐步向軍用無線通信領域拓展,并開始研制軍用無線通信設備所需的射頻電子元器件。

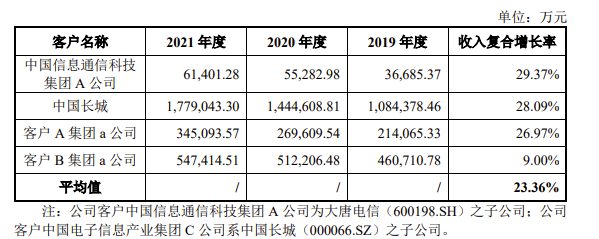

在軍用客戶方面,2021年,公司軍用產品型號數量為295個,銷售數量達到200件的軍用產品型號數量為64個,帶來1.15億元的營業收入。值得關注的是,軍用產品客戶數量也從2020年的75個增加至2021年的97個,增長率達到29.33%。很明顯地看到,軍用客戶數量和客均收入均呈持續增長趨勢,提高了公司總體營業收入持續增長,并且軍用產品占總體營收較大。

圖:主要軍用產品上市公司客戶營收復合增長率情況

芯片等原材料采購逐年增加,高存貨或成壓力

在毛利率方面,報告期內主營業務毛利率保持在75%以上,較為平穩。公司在2019年至2021年的毛利率分別為 77.10%、76.29%和 76.81%,整體高于同行業公司平均值,同期的同行可比公司的平均值分別為58.57%、58.08%、61.32%。

不過,鴻曄科技也提到了公司或將面臨毛利率下降的風險。鴻曄科技表示,隨著電子元器件 產品更新速度加快,如果公司對新產品研發投入、市場需求變化、原材料價格上漲及市場競爭加劇等方面不能及時實施有效的應對策略,可能使得公司產品毛利率降低,進而影響到公司的盈利能力。

另外,鴻曄科技還提到公司存在期末存貨金額較大及發生減值的風險。報告期內,公司存貨賬面價值分別為 1,228.99 萬元、2,734.43 萬元和4,179.75 萬元,占期末資產總額的比例分別為 15.75%、25.45%和 17.54%。較高的存貨金額,一方面對公司流動資金占用較大,另一方面若是出現存貨跌價減值將不利于公司的營收。

為何鴻曄科技的存貨金額逐年增加?其在招股書表示,這是由于公司業務發展較快,使得原材料備貨采購、在產品和發出商品相應增長,綜合使得公司期末存貨余額較高,且可能會隨著公司經營規模的擴大而增加。

公司采購的原材料主要包括二極管、晶體、精密機加工件、芯片、阻容感,2021年的采購金額占比分別為31.14%、18.69%、13.28%、12.38%、10.71%。采購數量變動較大的是二極管,2019年的采購數量為48.86萬個,到了2021年采購數量增加為270.61萬個;另外由于芯片價格上漲,采購數量上升的同時,金額占比也相對2019年的9.03%上升明顯。在原材料價格有所變動的情況下,部分庫存讓鴻曄科技面臨存貨跌價損失。

圖:主要原材料的單價及變動情況

值得關注的是,2019年至2021年,鴻曄科技經營活動產生的現金流量凈額分別為649.45萬元、-962.79萬元、-635.74萬元,也就是說除了2019年,2020年和2021年鴻曄科技的現金流是凈流出,這也成為公司連續三年營收穩定增長背后的風險提示。

鴻曄科技表示,這主要是由于公司客戶支付貨款時部分以票據或數字化應收賬款債權進行結算,上述收款方式收到的金額不會在銷售商品、提供勞務收到的現金項目中體現。另一方面,由于下游訂單量增長,鴻曄科技增加了原材料及庫存商品規模,這也使得經營性應付項目增加。

對于未來的發展戰略,鴻曄科技提到了三大措施,一是加快新產品研發進度和前瞻性布局,增加公司利潤增長點,二是加快推進公司產業基地項目建設,擴大現有產品產能,三是加大人才培養和引進力度,為公司整體布局奠定人才基礎。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

射頻元件

+關注

關注

1文章

16瀏覽量

19776 -

阻容感

+關注

關注

0文章

3瀏覽量

578 -

頻率器件

+關注

關注

0文章

4瀏覽量

1286

發布評論請先 登錄

相關推薦

芯聯集成第三季度營收增長超27%,毛利率轉正達6.16%

10月28日晚,芯聯集成發布2024年第三季度報告。2024年第三季度公司實現單季度營收16.68億,同比增長27.16%;

發表于 10-29 09:15

?109次閱讀

弘景光電創業板IPO!上半年預計凈利潤超億元,供貨影石創新、小米

電子發燒友網報道(文/莫婷婷)10月14日,深交所弘景光電創業板IPO通過上市委會議。上市之路向前邁進一大步。招股書顯示,弘景光電此次IPO擬募資4.88

AI芯片驅動臺積電Q3財報亮眼!3nm和5nm營收飆漲,毛利率高達57.8%

10月17日,臺積電召開第三季度法說會,受惠 AI 需求持續強勁下,臺積電Q3營收達到235億美元,同比增長36%,主要驅動力是3nm和5nm需求強勁;Q3毛利率

英偉達Q1營收飆升262%,預計Q2營收280億美元

此外,英偉達預計次季營收將達280億美元(上下浮動2%),而據LSEG數據,分析師平均預期營收為266.6

聯電4月營收創新高,毛利率達30.9%

聯電第一季度合并營收為546億3千萬新臺幣,環比下降0.6%,但相較于2023年同期的542億1千萬新臺幣,本季度

寒武紀2023年報出爐:營收穩健虧損收窄 毛利率達69.16%

年報信息顯示,寒武紀全年實現收入7.09億元人民幣,其中毛利率達到69.16%,比去年提高了3.40個百分點。在經歷過上年度寛泛虧損之后,本年度盈利情況明顯改善,向股東返還利潤407913000元,降幅達32.47%。

云從科技2023營收增長近2成 毛利率提升至52.29%

發布了2023年年報;根據云從科技年報數據顯示,2023年云從科技營收6.29億,同比增長19.33%;整體

汽車鋁合金車輪“小巨人”創業板上市,宏鑫科技開盤漲超275%

4月15日,汽車鋁合金車輪“小巨人”宏鑫科技在深交所創業板成功上市。這次創業板IPO,宏鑫科技公開發行3700萬股股票,發行價為10.64元/股,募資總額為3.94

地平線提交香港IPO申請

智能駕駛計算方案提供商“地平線”正式遞交港股上市申請。據其公開文件,地平線在2023年實現了15.5億元的營收,同比顯著增長71.3%,毛利

商湯科技2023年全年營收34.05億元

近日,人工智能企業商湯科技發布了2023年全年財務報告。報告顯示,公司全年營收達到34.05億元,同比出現10.6%的下滑。盡管面臨市場挑戰,商湯在虧損控制上取得了一定成效,集團EBI

盛美上海2023年業績報告:營業收入增35.34%,毛利率達48.6%

具體分品類看,清洗設備貢獻營收26.14億元,同比微增25.79%,毛利率較去年的48.62%有所提升至48.62%;其他半導體設備9.4億元

日月光投控2023年營收達5819.14億元,資本支出降至15.66億美元

在2023年最后一季度,日月光取得了1605.81億元的收入,比上一季度增長了4%,較全年數據減少了11%。同時,其毛利率從上一年的16%小幅降到了15.8%,而

工商網監

工商網監

評論