GaN下游:功率、射頻市場格局;國內外產業發展現狀

GaN下游:功率、射頻市場格局;國內外產業發展現狀

前言:【核芯觀察】是電子發燒友編輯部出品的深度系列專欄,目的是用最直觀的方式令讀者盡快理解電子產業架構,理清上、中、下游的各個環節,同時迅速了解各大細分環節中的行業現狀。我們計劃會對包括集成電路、分立器件、傳感器、光電器件等半導體產業上下游進行梳理。在本次GaN專題中,我們將GaN產業鏈的上中下游各分為幾個部分:上游主要是原材料,包括襯底、外延片;中游主要是IC設計、GaN晶圓制造、封裝測試;下游是應用部分,包括射頻器件、功率器件、以及光電器件。這期帶來的是氮化鎵產業鏈下游梳理。

一、GaN下游

1.GaN射頻器件市場格局

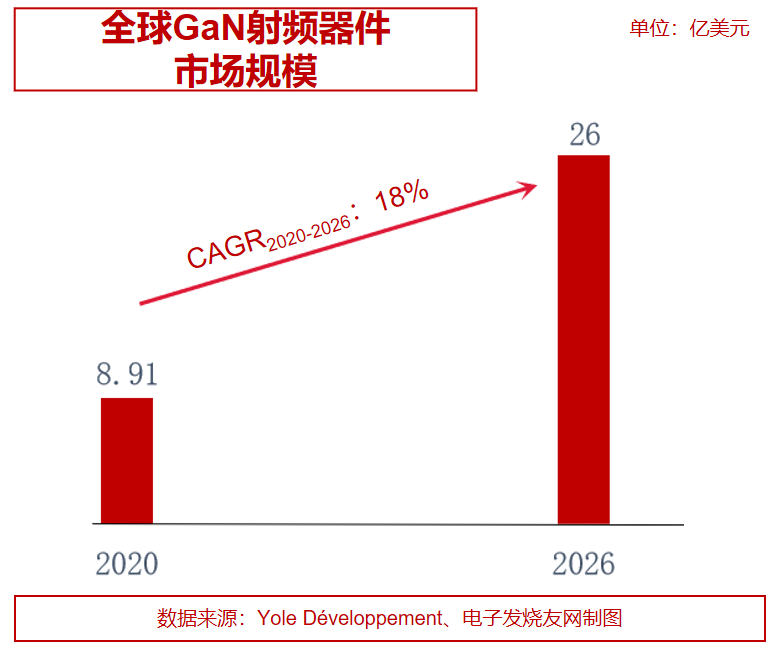

根據Yole Développement的數據,2020年GaN射頻器件市場規模為8.91億美元,復合年增長率將達18%,預計到2026年GaN射頻器件市場規模會達到26億美元以上。

同時,由于在高頻、高溫領域有較大優勢,GaN射頻器件市場會由國防(大功率雷達、衛星)以及5G電信基礎設施等應用為主導,在2026年這兩個應用分別占整個市場的49%和41%。

同時,由于在高頻、高溫領域有較大優勢,GaN射頻器件市場會由國防(大功率雷達、衛星)以及5G電信基礎設施等應用為主導,在2026年這兩個應用分別占整個市場的49%和41%。

在GaN射頻器件市場上,Woflspeed、住友電氣、Qorvo等共三家企業占據大部分市場份額。電子發燒友網統計,截至2022年7月1日,Mouser在售的GaN射頻產品共有623款,而截至2020年6月底的這個數字是451款,兩年時間增加了172款產品,產品線持續完善。

在性能上,工作頻率和輸出功率是GaN射頻器件/模塊的主要技術指標。從Mouser的數據庫中,可以發現目前市面上GaN射頻放大器最大工作頻率可以達到42.5GHz(Qorvo),最大功率800W;GaN射頻HEMT最大輸出功率高達1800W(Qorvo,1GHz-1.1GHz),最高工作頻率為DC to 25 GHz(Qorvo,輸出功率7.2W)。

縱觀整個射頻器件市場,目前硅基LDMOS和GaAs依然占據主流,但GaN在工作頻率、功率密度等方面都擁有明顯優勢。隨著5G通信高頻通信應用持續迭代發展,對射頻前端等器件的性能要求不斷提高,以及載波聚合、MIMO、包絡跟蹤等技術的廣泛應用,GaN射頻器件需求規模將不斷擴大。

5G基站AAU的能耗占比 圖源:優鎵科技

5G基站AAU的能耗占比 圖源:優鎵科技

從5G基站AAU(有源天線處理單元)的能耗占比中,可以發現功率放大器占到最大的一部分,同時5G基站中射頻通道數量從4G宏基站RRU(射頻拉遠單元)中的4通道變為64通道,單個基站中的PA數量增加16倍。因此GaN PA尺寸小、效率高、功率密度大等特點,更加適合5G基站的應用場景。

工信部的最新數據顯示,截至2022年4月末,我國已經建成5G基站161.5萬個,預計2025年前我國5G宏基站將建設超過500萬站。隨著5G基站高能效、小體積等需求,在未來幾年,預計GaN射頻器件在5G基站市場滲透率將逐步提升至70%。

2.GaN功率器件市場格局

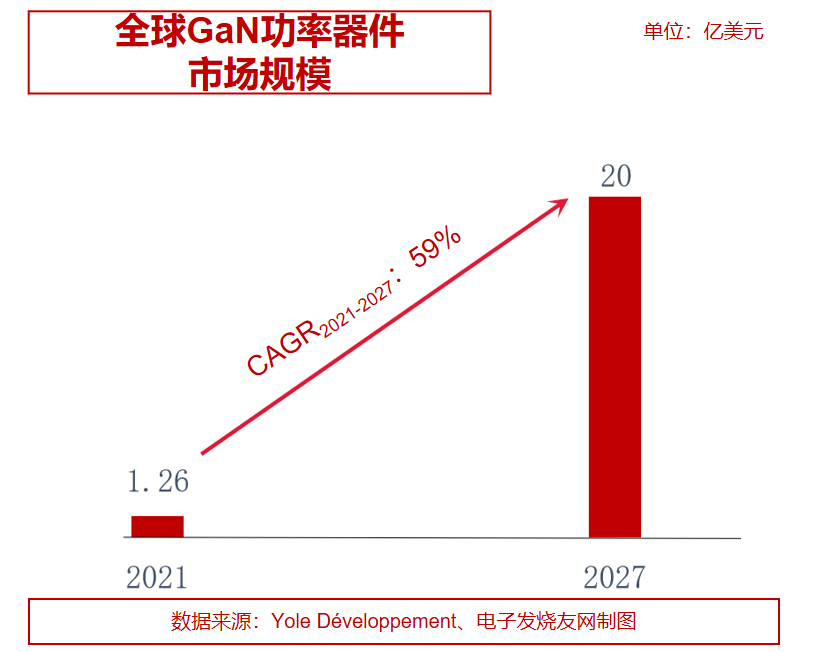

GaN的功率應用起步較晚,市場規模目前相比于射頻GaN較小。根據Yole Développement數據,2021全球GaN功率器件市場規模為1.26億美元,預計2021-2027年期間復合年增長率為59%,2027年全球市場規模高達20億美元。

在TrendForce此前的2021年全球GaN功率廠商出貨量市占率排名預測中,納微半導體、PI、英諾賽科、EPC分列前四,四大玩家攬下全球接近90%的市場份額。其中排名第一的納微半導體市占率達到29%,PI和英諾賽科分別占到24%和20%的份額,EPC則占有14%的市場份額。

在TrendForce此前的2021年全球GaN功率廠商出貨量市占率排名預測中,納微半導體、PI、英諾賽科、EPC分列前四,四大玩家攬下全球接近90%的市場份額。其中排名第一的納微半導體市占率達到29%,PI和英諾賽科分別占到24%和20%的份額,EPC則占有14%的市場份額。

GaN主要主要是面向650V以下中低壓應用,功率器件產品性能上,擊穿電壓集中在650V以及300V以下,導通電流最高150A(GaN Systems,650V),Transphorm的產品最高耐壓值達到900V。更高耐壓的GaN功率器件也即將推出市場,目前包括東芝、Transphorm、GaN Power、博世等都已經對外透露了1200V GaN功率管的研發進度,預計很快會推出市場。

目前GaN功率器件最大的應用市場是消費電子,比如PC電源、手機充電器等,其次是數據中心、5G通信基站電源等應用。2021年,GaN功率市場中消費電子應用占比約為63%,通信基站、數據中心等應用占比約21%,而工業和汽車應用的占比分別為7%、4%左右。

電動汽車是GaN功率器件未來最具潛力的市場之一。短期來看,GaN功率器件在11kW、6.6kW、22kW的OBC,以及4kW的DC-DC中,相比于SiC具有非常明顯的成本優勢、系統效率優勢、功率密度優勢。在電動汽車驅動和電池平臺上,目前中高端車型的趨勢是800V系統,但由于成本等原因,預計2030年全球范圍內主流還會是400V平臺。而SiC相比于GaN在功率應用上的優勢主要在于1200V以上的超高壓,所以在電動汽車上,隨著成本、產能等優勢凸顯,GaN功率器件有望在電動汽車400V平臺上得到廣泛應用。

根據納微半導體的規劃,預計在2025年左右車規級GaN功率產品能夠實現大批量出貨。

二、國內外GaN產業各環節發展現狀

對GaN技術的研究最早起步于20世紀70年代初的日本,從技術專利上看,日美起步相對較早。2010年以前,日本在GaN技術專利申請數上處于明顯領先,中國在2010年后專利申請數開始高速增長,并保持至今。

中、美、日三國GaN技術專利申請趨勢圖 來源:Patsnap

中、美、日三國GaN技術專利申請趨勢圖 來源:Patsnap

GaN單晶襯底方面,我們在第一期有提到,同樣是日本廠商占據領先地位,住友電工在2003年成為全球首家量產GaN襯底的廠商。目前主流的GaN襯底尺寸是2英寸,住友電工和三菱化學都宣布將會在2022年開始量產4英寸GaN單晶襯底,2022年3月,豐田合成與大阪大學合作宣布成功研制出6英寸GaN襯底。

國內在GaN襯底方面發展速度也很快,蘇州納維在2017年率先推出4英寸GaN單晶襯底,并且還表示突破了6英寸的關鍵核心技術;2018年2月,東莞中稼半導體宣布,在國內首次試產4英寸自支撐GaN襯底,并在2019年10月發售4英寸自支撐氮化鎵襯底;2020年3月,鎵特半導體宣布開發出4英寸摻碳半絕緣GaN晶圓片,并表示“鎵特是第一家,也是唯一一家生產4英寸半絕緣氮化鎵晶圓片的公司”。

外延片方面,目前國際上GaN射頻應用的SiC基GaN外延片4英寸和6英寸并存,海外6英寸代表企業有Wolfspeed、Qorvo、NXP,4英寸代表企業為住友電工;國內SiC基GaN外延片主要以4英寸為主,代表企業有蘇州能訊、聚能晶源等,其中聚能晶源已經具備量產6寸SiC基GaN外延片的能力。

射頻器件方面,GaN PA大部分用于6GHz以下宏基站,主要海外供應商有恩智浦、住友、Qorvo等等。不過國內5G發展迅速,基站PA需求巨大,國內廠商在GaN PA上同樣在加速導入市場,包括蘇州能訊、中興微電子、海特高新(旗下與中國電子29所合資公司嘉納海威設計、旗下海威華芯代工)等等,都已經有相關產品在5G宏基站上進行測試或量產應用。

功率器件方面,GaN功率市場目前來看主要應用于手機充電器。從市場份額上看,國內以英諾賽科為代表,占全球20%份額,同時英諾賽科也在加速開啟國際業務。可以發現,目前全球GaN功率市場份額排名前列的納微半導體、EPC、GaN system等都走Fabless模式,走IDM模式的英諾賽科在供貨能力、價格上會有一些優勢,預計打開國際市場后,英諾賽科份額將會繼續有進一步提升。

在汽車應用上,國內方面聞泰科技旗下安世半導體較為領先,目前已經推出用于汽車OBC、DC-DC的車規 650V GaN FET,900V產品也已經完成開發,預計未來繼續推進1200V GaN功率產品。國外方面,ST、英飛凌、Ti、GaN Systems等都有600V以上的車規GaN功率產品推出。總體而言,目前GaN功率器件主要用于汽車OBC上,且應用規模還比較小,要廣泛應用于電驅等汽車核心動力模塊上,預計要到2025年后。

產能方面,CASA統計2020年國內折合4英寸GaN-on-SiC的射頻器件、模塊年產能為16萬片,折合6英寸GaN-on-Si的電力電子器件、模塊年產能為22萬片。根據推算,由于英諾賽科等國內廠商的擴產落地,今年國內GaN-on-Si的電力電子器件、模塊產能增速較快,年產能預計會超過60萬片(折合6英寸),GaN-on-SiC射頻器件、模塊方面增速稍慢,但預計2022年國內年產能也將超過35萬片(折合4英寸)。

一、GaN下游

1.GaN射頻器件市場格局

根據Yole Développement的數據,2020年GaN射頻器件市場規模為8.91億美元,復合年增長率將達18%,預計到2026年GaN射頻器件市場規模會達到26億美元以上。

在GaN射頻器件市場上,Woflspeed、住友電氣、Qorvo等共三家企業占據大部分市場份額。電子發燒友網統計,截至2022年7月1日,Mouser在售的GaN射頻產品共有623款,而截至2020年6月底的這個數字是451款,兩年時間增加了172款產品,產品線持續完善。

在性能上,工作頻率和輸出功率是GaN射頻器件/模塊的主要技術指標。從Mouser的數據庫中,可以發現目前市面上GaN射頻放大器最大工作頻率可以達到42.5GHz(Qorvo),最大功率800W;GaN射頻HEMT最大輸出功率高達1800W(Qorvo,1GHz-1.1GHz),最高工作頻率為DC to 25 GHz(Qorvo,輸出功率7.2W)。

縱觀整個射頻器件市場,目前硅基LDMOS和GaAs依然占據主流,但GaN在工作頻率、功率密度等方面都擁有明顯優勢。隨著5G通信高頻通信應用持續迭代發展,對射頻前端等器件的性能要求不斷提高,以及載波聚合、MIMO、包絡跟蹤等技術的廣泛應用,GaN射頻器件需求規模將不斷擴大。

從5G基站AAU(有源天線處理單元)的能耗占比中,可以發現功率放大器占到最大的一部分,同時5G基站中射頻通道數量從4G宏基站RRU(射頻拉遠單元)中的4通道變為64通道,單個基站中的PA數量增加16倍。因此GaN PA尺寸小、效率高、功率密度大等特點,更加適合5G基站的應用場景。

工信部的最新數據顯示,截至2022年4月末,我國已經建成5G基站161.5萬個,預計2025年前我國5G宏基站將建設超過500萬站。隨著5G基站高能效、小體積等需求,在未來幾年,預計GaN射頻器件在5G基站市場滲透率將逐步提升至70%。

2.GaN功率器件市場格局

GaN的功率應用起步較晚,市場規模目前相比于射頻GaN較小。根據Yole Développement數據,2021全球GaN功率器件市場規模為1.26億美元,預計2021-2027年期間復合年增長率為59%,2027年全球市場規模高達20億美元。

GaN主要主要是面向650V以下中低壓應用,功率器件產品性能上,擊穿電壓集中在650V以及300V以下,導通電流最高150A(GaN Systems,650V),Transphorm的產品最高耐壓值達到900V。更高耐壓的GaN功率器件也即將推出市場,目前包括東芝、Transphorm、GaN Power、博世等都已經對外透露了1200V GaN功率管的研發進度,預計很快會推出市場。

目前GaN功率器件最大的應用市場是消費電子,比如PC電源、手機充電器等,其次是數據中心、5G通信基站電源等應用。2021年,GaN功率市場中消費電子應用占比約為63%,通信基站、數據中心等應用占比約21%,而工業和汽車應用的占比分別為7%、4%左右。

電動汽車是GaN功率器件未來最具潛力的市場之一。短期來看,GaN功率器件在11kW、6.6kW、22kW的OBC,以及4kW的DC-DC中,相比于SiC具有非常明顯的成本優勢、系統效率優勢、功率密度優勢。在電動汽車驅動和電池平臺上,目前中高端車型的趨勢是800V系統,但由于成本等原因,預計2030年全球范圍內主流還會是400V平臺。而SiC相比于GaN在功率應用上的優勢主要在于1200V以上的超高壓,所以在電動汽車上,隨著成本、產能等優勢凸顯,GaN功率器件有望在電動汽車400V平臺上得到廣泛應用。

根據納微半導體的規劃,預計在2025年左右車規級GaN功率產品能夠實現大批量出貨。

二、國內外GaN產業各環節發展現狀

對GaN技術的研究最早起步于20世紀70年代初的日本,從技術專利上看,日美起步相對較早。2010年以前,日本在GaN技術專利申請數上處于明顯領先,中國在2010年后專利申請數開始高速增長,并保持至今。

GaN單晶襯底方面,我們在第一期有提到,同樣是日本廠商占據領先地位,住友電工在2003年成為全球首家量產GaN襯底的廠商。目前主流的GaN襯底尺寸是2英寸,住友電工和三菱化學都宣布將會在2022年開始量產4英寸GaN單晶襯底,2022年3月,豐田合成與大阪大學合作宣布成功研制出6英寸GaN襯底。

國內在GaN襯底方面發展速度也很快,蘇州納維在2017年率先推出4英寸GaN單晶襯底,并且還表示突破了6英寸的關鍵核心技術;2018年2月,東莞中稼半導體宣布,在國內首次試產4英寸自支撐GaN襯底,并在2019年10月發售4英寸自支撐氮化鎵襯底;2020年3月,鎵特半導體宣布開發出4英寸摻碳半絕緣GaN晶圓片,并表示“鎵特是第一家,也是唯一一家生產4英寸半絕緣氮化鎵晶圓片的公司”。

外延片方面,目前國際上GaN射頻應用的SiC基GaN外延片4英寸和6英寸并存,海外6英寸代表企業有Wolfspeed、Qorvo、NXP,4英寸代表企業為住友電工;國內SiC基GaN外延片主要以4英寸為主,代表企業有蘇州能訊、聚能晶源等,其中聚能晶源已經具備量產6寸SiC基GaN外延片的能力。

射頻器件方面,GaN PA大部分用于6GHz以下宏基站,主要海外供應商有恩智浦、住友、Qorvo等等。不過國內5G發展迅速,基站PA需求巨大,國內廠商在GaN PA上同樣在加速導入市場,包括蘇州能訊、中興微電子、海特高新(旗下與中國電子29所合資公司嘉納海威設計、旗下海威華芯代工)等等,都已經有相關產品在5G宏基站上進行測試或量產應用。

功率器件方面,GaN功率市場目前來看主要應用于手機充電器。從市場份額上看,國內以英諾賽科為代表,占全球20%份額,同時英諾賽科也在加速開啟國際業務。可以發現,目前全球GaN功率市場份額排名前列的納微半導體、EPC、GaN system等都走Fabless模式,走IDM模式的英諾賽科在供貨能力、價格上會有一些優勢,預計打開國際市場后,英諾賽科份額將會繼續有進一步提升。

在汽車應用上,國內方面聞泰科技旗下安世半導體較為領先,目前已經推出用于汽車OBC、DC-DC的車規 650V GaN FET,900V產品也已經完成開發,預計未來繼續推進1200V GaN功率產品。國外方面,ST、英飛凌、Ti、GaN Systems等都有600V以上的車規GaN功率產品推出。總體而言,目前GaN功率器件主要用于汽車OBC上,且應用規模還比較小,要廣泛應用于電驅等汽車核心動力模塊上,預計要到2025年后。

產能方面,CASA統計2020年國內折合4英寸GaN-on-SiC的射頻器件、模塊年產能為16萬片,折合6英寸GaN-on-Si的電力電子器件、模塊年產能為22萬片。根據推算,由于英諾賽科等國內廠商的擴產落地,今年國內GaN-on-Si的電力電子器件、模塊產能增速較快,年產能預計會超過60萬片(折合6英寸),GaN-on-SiC射頻器件、模塊方面增速稍慢,但預計2022年國內年產能也將超過35萬片(折合4英寸)。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

功率器件

+關注

關注

41文章

1761瀏覽量

90420 -

氮化鎵

+關注

關注

59文章

1629瀏覽量

116311 -

GaN

+關注

關注

19文章

1933瀏覽量

73320

發布評論請先 登錄

相關推薦

工控機廠家發展現狀及未來趨勢

中發揮著重要作用。本文將探討工控機廠家的發展現狀、市場需求、技術創新以及未來趨勢。一、工控機廠家發展現狀工控機廠家是指專門從事工業控制計算機設計、研發、生產和銷售的企業。在中國

氮化鎵(GaN)功率半導體市場風起云涌,引領技術革新與產業升級

技術的成熟以及電動汽車、人工智能、機器人等新興產業的蓬勃發展,對更高功率、更低能耗的需求日益增長,氮化鎵器件正逐步取代傳統硅基器件,在高價值應用場景中展現出巨大的商業化潛力。

國產光電耦合器:2024年的發展現狀與未來前景

隨著全球電子技術的快速發展,光電耦合器(光耦)在各種應用場景中發揮著越來越重要的作用。近年來,國產光電耦合器憑借其技術進步和性價比優勢,在國內外市場上取得了顯著的成就。本文將深入探討2024年國產光電耦合器的發展現狀、挑戰、以及

GaN技術引領功率電子產業新風潮,預估2030年市場規模將突破43億美元

隨著全球對高效能電力解決方案的需求日益增加,氮化鎵(GaN)技術正在成為功率電子產業的一大亮點。近期,英飛凌和德州儀器等行業巨頭對GaN技術的投入不斷加大,標志著

全球視野下的API資源,看冪簡集成如何整合國內外API

和創新能力,云計算、大數據、人工智能等技術的快速發展,推動了API的需求增長。 今天,冪簡集成已成為市場上首家整合國內外API的平臺,目前整合的API數量已超過4000種,為全球開發者和企業提供前所未有的資源和便利。 首家整合

《RISC-V產業年鑒2023》發布,洞察產業發展現狀與趨勢

》)。《年鑒2023》概述了過去一年間RISC-V產業的發展現狀和趨勢,涵蓋了RISC-V指令集架構的歷史、設計哲學、產業鏈結構、全球和國內市場現狀

反制無人機的技術進展:國內外先進系統與技術概覽

隨著無人機技術的快速發展和廣泛應用,無人機帶來的潛在威脅也日益凸顯。為了應對這些威脅,反制無人機技術成為了國內外關注的焦點。本文特信無人機反制小編將概述當前國內外在反制無人機技術方面的先進系統和技術。

國內外塑封器件聲掃試驗標準現狀及問題

目前國內外塑封器件的聲掃試驗標準主要有3 類,各有優缺點。GJB 4027A- 2006 和PEM- INST-001 有明確的檢查項目和缺陷判據,但標準描述過于簡單,不利于試驗人員使用。

2024年全球與中國自動方向電壓轉換器行業總體規模、主要企業國內外市場占有率及排名

如下:

第1章:報告統計范圍、所屬行業、產品細分及主要的下游市場,行業現狀及進入壁壘等

第2章:國內外主要企業市場占有率及排名

第3章:全球

發表于 03-29 16:25

2024年全球與中國7nm智能座艙芯片行業總體規模、主要企業國內外市場占有率及排名

和沙特等)

報告正文共10章,各章節主要內容如下:

第1章:報告統計范圍、所屬行業、產品細分及主要的下游市場,行業現狀及進入壁壘等

第2章:國內外主要企業

發表于 03-16 14:52

巖土工程監測儀器振弦采集儀的發展歷程與國內外研究現狀

巖土工程監測儀器振弦采集儀的發展歷程與國內外研究現狀 巖土工程監測儀器河北穩控科技振弦采集儀是用于測量土體或巖石地層的力學性質、地層結構、地下水位等參數的一種儀器設備。它通過振動在地下傳播的聲波信號

萬兆電口模塊的產業發展現狀與前景展望

本文將探討萬兆電口模塊的產業發展現狀及未來前景。市場需求增長迅速,企業、數據中心、園區網等需求不斷推動產業快速發展。

國內外智能駕駛計算芯片發展現狀

未來,汽車將從最常用的交通工具變成最大的智能終端,具備高度電動化、網聯化、智能化、共享化的特征,傳統汽車企業勢必將重新定義和塑造自身的商業模式,傳統汽車行業的市場也將向芯片廠商、互聯網科技公司、造車新勢力等逐步打開,生態格局不斷走向開放。

發表于 01-03 10:51

?504次閱讀

工商網監

工商網監

評論