薄膜電池性能持續提升,有望成為光伏市場新的增長點

薄膜電池性能持續提升,有望成為光伏市場新的增長點

一、薄膜電池性能持續提升,有望成為光伏市場新的增長點

1.1 晶硅電池是目前占據光伏市場的主導地位

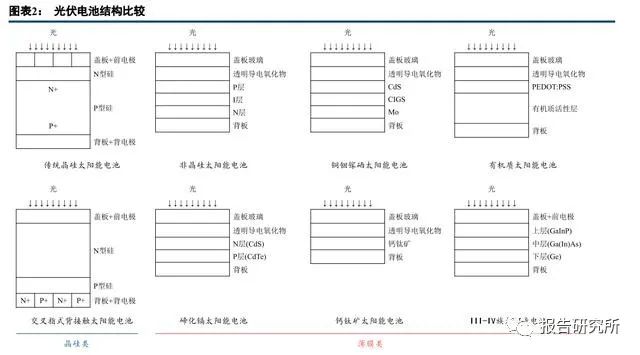

光伏電池主要分為晶硅電池、薄膜電池、新概念電池三大類別。其中,晶硅電池包括多晶硅電池和單晶硅 電池兩類,是目前主流的太陽能電池,以單晶硅電池為主。薄膜電池包括硅基類(非晶硅、微晶硅、低溫多晶 硅等)、化合物類(碲化鎘、銅銦鎵硒、III-IV 組、鈣鈦礦等)、有機質類等,是太陽能電池發展的重要方向。新 概念電池包括多帶隙光伏電池、熱載流子光伏電池、疊層光伏電池等,目前大多處于實驗室研發階段。

不同類型光伏電池的結構具有一定相似性,主要包含蓋板、光電轉換介質層、背板等部分。介質類型、光 電轉換方式等不同決定了各類光伏電池的性能差異。晶硅電池各部件相對獨立,核心部件為電池片,并通過封 裝膠膜(EVA)將其密封在光伏玻璃和塑料背板中構成光伏組件。薄膜電池則以透明導電玻璃(Transparent Conductive Oxide,TCO)為基板,覆蓋發電介質,包括非晶硅、碲化鎘(CdTe)、銅銦硒(CuInSe)、銅銦鎵硒 (CuInGaSe)、砷化鎵(GaAs)、鈣鈦礦(perovskite)等,再通過背板進行封裝或直接通過玻璃幕墻進行封裝。

薄膜電池的理論光電轉換效率可能高于晶硅電池,但目前薄膜電池的量產組件光電轉換效率不及晶硅電池。例如碲化鎘薄膜因其光譜效應與太陽光譜更匹配,理論轉換效率可達 32%,高于晶硅電池。但薄膜電池在量產 階段的光電轉換效率仍落后于晶硅電池,并遠低于多結疊層電池。

根據美國國家可再生能源實驗室(NREL)測量與統計,晶硅電池中單晶硅電池實驗室最高轉換效率為 27.6%, 量產組件最高轉換效率為 24.4%,對應組件面積為 13177cm2;多晶硅電池實驗室最高轉換效率為 24.4%,量產 組件最高轉換效率為 20.4%,對應組件面積為 14818cm2。薄膜電池中碲化鎘電池實驗室最高轉換效率為 22.1%, 量產大組件最高轉換效率為 19.5%,對應組件面積為 23573cm2,均由美國 First Solar 公司創造;銅銦鎵硒電池 實驗室最高轉換效率為 23.4%,量產小組件最高轉換效率為 19.2%,均由日本 Solar Frontier 公司創造;鈣鈦礦 電池出現時間晚,但效率提升速度快,實驗室最高轉換效率可達 25.7%,小組件最高轉換效率為 17.9%,對應組 件面積為 804cm2。

晶硅電池憑借高光電轉化效率和低成本優勢,目前占據主導地位。由于新概念光伏電池大多處于實驗研發 階段,尚未投產,光伏電池組件產能主要由多晶硅電池、單晶硅電池、薄膜電池構成。單晶硅光伏電池由于技 術相對成熟、產品穩定性高、光電轉化效率較高,產量不斷增加,產量占比也逐步提升。薄膜電池產量略有提 升,但受制于生產成本、光電轉化效率和技術普及性,在全部光伏電池組件產量中占比受晶硅電池壓制,在 2010 年后呈下降趨勢。2020 年光伏電池共計約 150GW,其中單晶硅電池約占 79.2%,多晶硅電池約占 15.6%,薄膜 電池約占 5%。

目前薄膜電池中碲化鎘電池占主導。受晶硅原料和晶硅組件產品價格影響,2000 年來薄膜電池的市場份額 經歷多次波動,2009 年最高達到 17%,2018 年最低約 3.6%。薄膜電池中,碲化鎘電池的市占率約為薄膜電池 的七成,商業化較成功;非晶硅市占率持續下降,占全部光伏組件市場份額從 2000 年約 9%下降到 2020 年約 0.2%;銅銦鎵硒電池的市占率在 1-2%之間浮動。伴隨鈣鈦礦電池研發逐步成熟,多家企業正在建設或規劃鈣鈦 礦產線,未來潛力巨大,將對光伏組件市場份額構成一定影響。

1.2 薄膜電池技術持續取得突破,具備獨特優勢

經過多年發展,薄膜電池光電轉化率快速提升,推動成本持續下降。碲化鎘薄膜電池、銅銦鎵硒薄膜電池 已經走向規模化生產和商業化應用,碲化鎘電池實驗室最高轉換效率為 22.1%,量產大組件最高轉換效率為 19.5%,銅銦鎵硒電池實驗室最高轉換效率為 23.4%,量產小組件最高轉換效率為 19.2%。鈣鈦礦電池出現時間 晚,但效率提升速度快,實驗室最高轉換效率可達 25.7%,小組件最高轉換效率為 17.9%。中科院研究團隊在 Science 發文稱其 FAPbl3 鈣鈦礦電池獲得 25.6%的認證功率,并在 85℃運行 500 小時后依舊保持 80%效率。此 外,鈣鈦礦晶硅疊層電池理論光電轉換效率可以突破肖克利-奎伊瑟極限(Shockley-Queisser 極限),近日瑞士科 學家成功打破串聯硅鈣鈦礦太陽能電池效率,首次突破 30%達到 31.25%。伴隨薄膜電池研發逐步成熟,多家企 業正在積極擴產,未來潛力巨大。

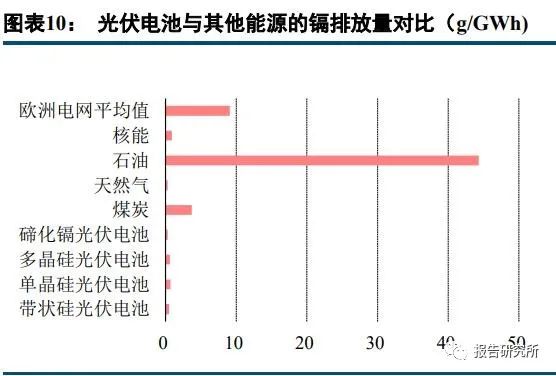

除了光電轉化效率的潛力外,薄膜電池還具備以下幾點優勢:(1)薄膜電池生產污染排放少,環保壓力小。與晶硅電池相比,碲化鎘的鎘排放量約為 0.3g/GWh,明顯 低于單晶硅電池的 0.7g/GWh 和多晶硅電池的 0.6g/GWh;砷排放量為 1.1g/GWh、鉻排放量為 2.4g/GWh、鉛排 放量為 2.7g/GWh、汞排放量為 0.5g/GWh、鑷排放量為 7.8g/GWh,均顯著低于晶硅光伏電池。

(2)薄膜電池能源回收期短,節能壓力小。能源回收期是指光伏發電系統全生命周期內所消耗的能量與該系統年平均能量輸出的比值,可以反映光伏系統的節能水平,碲化鎘光伏電池的能源回收期約為 0.5 年、銅銦 鎵硒約為 0.85 年、薄膜硅約為 0.8 年、多晶硅約為 1.1 年、單晶硅約為 1.6 年,薄膜電池的能源回收期明顯短于 晶硅電池,節能壓力小。

(3)薄膜電池設計應用能力優于晶硅電池,發展潛力大。晶硅電池組件的電池片厚度通常為 100 多微米;薄膜電池組件厚度約為 0.3-2 微米,且通過沉積工藝附著在 TCO 玻璃基板上。從設計應用視角比較各類光伏電 池,薄膜電池在尺寸多樣性、電氣參數可調整性、形狀多樣性、機械靈活性、外觀均勻程度、透明程度等方面 表現出色。

盡管一些薄膜電池類型需要使用稀散金屬,但經過測算,產能短期并不會限制其發展:(1)90%以上的碲從電解銅精煉過程中的陽極泥中收集獲取,其余的來自鉛精煉廠浮渣以及鉍、銅和鉛鋅 礦冶煉過程中的煙塵。碲的潛在來源包括碲化鉍和碲化金礦石。2021 年全球碲礦儲量 31000 噸,年產量 580 噸, 中國是精煉碲的主要生產國,占全球產量的 58%、全球儲量的 21%。目前碲化鎘組件的碲需求量約為 40 噸/GW, 隨著效率提升有望繼續降低單位組件的碲需求量,短期內碲資源供應不限制碲化鎘電池發展。

(2)銦最多獲取自硫化鋅礦物閃鋅礦。從鋅礦中回收的銦含量在百萬分之一到萬分之一之間。盡管黃銅礦和錫石等基礎金屬硫化物中也有微量銦存在,但這些礦物的大多數礦床對銦的回收不經濟。2021 年全球銦產量 920 噸,其中中國產量 530 噸,占比 57.6%。由于銦為伴生礦,無法估算儲量。

(3)鎵以非常小的濃度出現在其他金屬的礦石中。大多數鎵是作為加工鋁土礦的副產品生產的,其余的由 鋅加工的殘留物生產。自 2020 年以來,中國的初級低純度鎵(99.99%)產能約為 65 噸/年,約占全球低純度鎵 產能的 84%,其他國家和地區的初級低純度鎵生產商因 2012 年起初級鎵大量過剩而限制產量。由于 2020 年和 2021 年的鎵價格上漲,德國在 2021 年底前重新啟動初級鎵生產。2021 年世界初級低純度鎵的生產能力為 77.4 噸/年;次級高純度鎵(99.999%)的生產能力為 27.3 噸/年;高純度精煉鎵(99.99999%)的生產能力為 32.5 噸 /年。

盡管短期產能不存在短缺風險,但稀散金屬單價波動將對薄膜電池成本產生影響:(1)國產碲(99.99%)單價持續走低,2022 年 7 月底單價為 430 元/kg,利于碲化鎘電池成本控制。若以 目前碲化鎘組件碲需求量約 40 噸/GW 計算,碲價格過去十余年間價格下降約 2500 元/kg,帶來碲化鎘組件成本 下降 0.1 元/W。

(2)國產銦單價波動上漲,2022 年 7 月底粗銦(99%)單價 1400 元/kg、精銦(99.99%)單價 1500 元/kg。銦價格上漲對銅銦鎵硒電池生產成本控制將會產生不利影響。若以目前銅銦鎵硒組件銦需求量約 40 噸/GW 計 算,銦價格每上漲 1000 元/kg,將導致銅銦鎵硒組件成本提升 0.04 元/W。

(3)國產鎵單價持續上升,2022 年年 7 月底鎵(99%)單價 3250 元/kg、高純鎵(99.9999%)單價 3525 元/kg,鎵價格上漲對銅銦鎵硒電池生產成本控制將會產生不利影響。若以目前銅銦鎵硒組件鎵需求量約 25 噸 /GW 計算,鎵價格每上漲 1000 元/kg,將導致銅銦鎵硒組件成本提升 0.025 元/W。

二、BIPV 帶動薄膜電池快速擴容,光伏幕墻大有可為

2.1 薄膜電池在 BIPV 中應用形式多樣,對比晶硅優勢較大

薄膜電池在建筑光伏一體化中有多樣化的應用形式。建筑光伏一體化(building integrated photovoltaics,BIPV) 是光伏系統組件作為建筑材料直接與建筑系統結合的分布式發電系統。BIPV 的應用場景包括建筑的屋頂、幕墻 系統、門窗、采光天窗、外部集成裝置、光伏預制系統等建筑外部接受光照的部分,根據建筑物設計方案的不 同,薄膜電池與晶硅電池可在多個場景中使用。

具體來看,薄膜電池在 BIPV 中的優勢可分為以下 5 點:(1)更輕薄、可塑性高。晶硅電池組件的電池片較厚(一般為 100 微米左右),且與封裝材料玻璃相對獨立,柔韌性較差,難以加工成弧面形狀。薄膜電池組件則是利用沉積技術將光電轉換各層介質直接沉積在導電 玻璃表面(一般厚度僅為 0.3-2 微米),柔韌性較好,能夠任意彎曲,容易加工成彎曲半徑更小的弧面形狀,在 BIPV 中的使用場景將更加廣泛。

(2)更好的透光性。由于建筑物本身對自然光線有必要的需求,自然而然地會提高對 BIPV 組件透光率的 要求。晶硅電池的透光率較低,想要改善組件的透光性只能通過降低電池片的排布密度或采取組件局部鏤空的 設計,而降低電池片的排布密度勢必會使得組件功率減小,同時光照陰影的明顯交替也給建筑設計帶來一定難 度,尤其是用于光伏窗戶時,將嚴重影響窗外景物的視覺效果。而薄膜太陽能電池可通過制備透明導電層以及 超薄的背電極層來實現組件的高透光率,以滿足建筑物對于不同光線強度的需求。

(3)顏色多樣性。晶硅電池組件的顏色主要是深藍、淺藍等藍色系色彩,比較單調;同時生產晶硅電池時, 制絨環節中硅片表面腐蝕量的不同最終會導致電池片產生色差,將晶硅電池封裝加工成 BIPV 組件后,色差會 嚴重影響 BIPV 組件的美觀性。而薄膜電池則具備顏色可調整的優勢,可以根據需要生產出相應顏色的組件。目前,市場上采用薄膜電池技術生產的 BIPV 組件,顏色較為豐富,幾乎涵蓋所有常見色系;且對比黑色的薄 膜電池,彩色薄膜電池可利用周期性 SiO2/Al2O3 和 SiO2/TiO2 多層結構反射特定波段的光,使得電池顏色調控的 同時電池效率沒有太多損耗,例如紅、綠、藍色的鈣鈦礦電池的發電效率(18.0%、18.6%、18.9%)僅比黑色 (20.1%)電池下降 10pct、7pct、6pct。

(4)溫度系數低,熱斑效應小。溫度系數是指電池隨著溫度升高而導致的效率衰退率。晶硅的溫度系數絕 對值較高,當工作溫度高于 25℃時,每升高 1℃最大發電功率下降 0.4-0.45%,而薄膜電池的溫度系數絕對值較 低,工作溫度高于 25℃時,每升高 1℃,最大發電功率下降 0.19-0.21%。熱斑效應是指由于組件中的部分電池 片被遮擋進而不提供功率貢獻并在組件內部成為耗能負載,使得局部溫度升高,進而降低發電效率,嚴重時甚 至引起火災。薄膜組件的子電池為較長的細長條型,完全遮蓋的可能性較低,同時其工作電流較小,所以其熱 斑效應遠小于晶硅組件。而城市中的溫度往往要高于空曠地區,且城市建筑上建造 BIPV 的復雜性更高,因此 低溫度系數和弱熱斑效應的薄膜電池更適合 BIPV。

(5)更好的弱光性。薄膜電池的化合層能帶值范圍較大,可覆蓋更多太陽光光譜,光吸收系數更高,因此 其擁有更好的弱光性,可使得非光照充足面仍能保持一定發電效率,同時,弱光性也使薄膜電池的發電時間高 于晶硅電池;而晶硅電池弱光性較差,使得整體發電效率可能偏低。

在實際 BIPV 應用中,碲化鎘電池發電效果優于銅銦(鎵)硒電池和晶硅電池。從實際數據來看,位于杭 州的 1.5KW 碲化鎘發電玻璃電站和 1.5KW 多晶硅光伏板電站在 83 個月的發電量統計中,碲化鎘發電玻璃在大部分月份中比多晶硅光伏板高出 1%~10%,年平均發電量比多晶硅光伏板高 7.5%。以馬來西亞項目為例,碲化 鎘薄膜電池在 BIPV 應用中的月平均發電量和月發電效率均高于晶硅和銅銦鎵硒電池,碲化鎘電池的月平均發 電量比晶硅電池高 5.6%、比銅銦鎵硒電池高 4.7%,月發電效率比晶硅電池高 5.56%、比銅銦鎵硒電池高 4.8%。碲化鎘電池在理論上和實踐中都更適合應用于建筑光伏一體化。

2.2 政策疊加經濟效益共同推動 BIPV 發展,薄膜電池市場有望順勢擴容

BIPV 快速發展有望帶動薄膜電池市場空間提升,我國 BIPV 市場空間較大。薄膜電池下游應用領域中, BIPV 為重要場景,2019 年和 2020 年全球 BIPV 裝機總量分別達 1.15GW 和 2.3GW,約占全球光伏總裝機量的1%。根據 Grand View Research 發布的數據顯示,2020 年全球 BIPV 市場規模達到 144 億美元。而根據中國光伏 行業協會光電建筑專委會的統計數據顯示,2020 年全年我國前六家建筑光電企業 BIPV 總裝機容量約 709 兆瓦, 僅前六家企業裝機量的全球占比已達 30%。目前 BIPV 市場處于起步階段,在政策段不斷加碼、經濟效益持續 提升的推動下,BIPV 有望迎來高景氣度,薄膜電池市場將順勢快速擴容。

2.2.1 政策端:規范與補貼并濟,推動 BIPV 快速發展

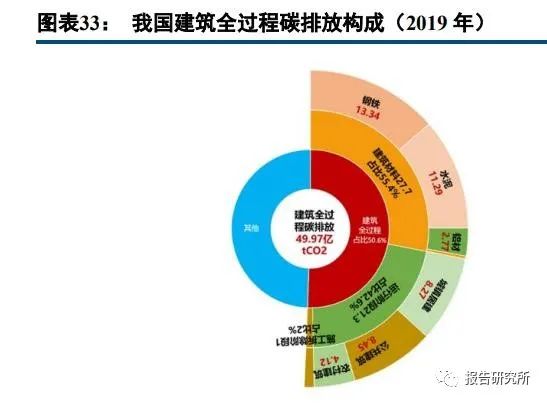

我國碳排放總量逐年上升,建筑環節全流程碳排放占比超50%。自我國經濟進入高速發展期后,碳排放量 也在快速增加。在 2003 年、2005年我國分別超過歐盟和美國成為全球碳排放量最高的國家,到 2021 年已經占 全球二氧化碳排放總量的 31%。

建筑碳排放強度成為強制性指標,部分省份要求新建建筑必須安裝分布式光伏,BIPV 確定性增強。為加 快建筑行業減碳步伐,2021 年 9 月,住建部發布《建筑節能與可再生能源利用通用規范》,該規范是目前建筑 節能與可再生能源利用領域唯一國家全文強制性規范,而它的發布也使得碳排放強度成為強制性指標,明確規 定新建的居住和公共建筑碳排放強度應分別在 2016 年執行的節能設計標準的基礎上平均降低 40%,碳排放強度 平均降低 7kg CO2/(m2·a)以上;除碳排放標準以外,規范要求新建建筑應該安裝太陽能系統。在國家規范的 指引下,部分省份紛紛跟進,要求新建建筑必須安裝分布式光伏。因此,政策的強制要求使得 BIPV 市場空間 擴大的確定性進一步增強。

地方政府因地制宜推出補貼政策,緩解投資壓力并提高 BIPV 安裝吸引力。除強制要求以外,為提高 BIPV 的覆蓋率,地方政府根據自身省份光伏安裝條件以及經濟發展程度對當地安裝 BIPV 的投資方提供補貼,補貼 類型分為初裝補貼與度電補貼兩類。在補貼的推動下,投資方的初始投資壓力有所緩解,同時投資回收期也有 所縮短,BIPV 對于投資方的吸引程度進一步加大。在政策引導后,當地企業對 BIPV 的認識程度進一步加深, 行業內有望形成安裝分布式光伏的共識,主動安裝 BIPV 的可能性提升。

2.2.2 經濟效益:化石能源價格高企,BIPV 投資回報吸引業主及服務商

對于業主方:能源價格上漲帶動電力供應緊張,BIPV 可減輕用電壓力。從 2021 年 8 月份以來,煤炭價格 開始出現快速上漲,并于 9 月達到價格高點,導致國內電力煤炭供需持續偏緊,部分地區出現拉閘限電。在這種背景下,國家發展改革委在印發的《關于進一步深化燃煤發電上網電價市場化改革的通知》中明確提出,將 從 10 月 15 日起有序放開全部燃煤發電電量上網電價,擴大市場交易電價的上下浮動范圍,并明確高耗能企業 市場交易電價不受上浮 20%限制,這就意味著一些高耗能的企業用電價格將由市場交易形成價格,不受上浮限 制,極大提高企業用電成本;而 10 月 8 日召開的國務院常務會議指出,要完善地方能耗雙控機制,推動新增可 再生能源消費在一定時間內不納入能源消費總量,這意味著擁有制造再生能源能力的高耗能企業將擁有更多的 調整空間。因而從促進和抑制兩個方面來看,高耗能企業若不利用可再生能源對沖電價上漲,則將在成本端承 受較大壓力。

對于服務商:光電建筑建造成本逐年攤薄,投資回報率有提升空間。從建造成本來看,光電建筑的成本是 動態變化的,隨著時間的推延,成本在發電的持續收入下不斷抵消。在建筑全壽命周期,成本甚至出現零或負數的情況,效益水平進一步提升。而普通建筑只能靠折舊回收成本,因此從可持續發展的角度來看,光電建筑 的優勢明顯。從組件端看,晶硅組件以及薄膜組件整體價格呈下降趨勢;而隨著分布式光伏的技術成熟,投資 安裝光伏設備的成本不斷下滑,BIPV 項目投資回收速度加快,經濟效益進一步提升。

2.3 薄膜電池在立面 BIPV 中滲透率更高,光伏幕墻大有可為

薄膜電池在建筑立面中占比更高,后續在鈣鈦礦電池商業化后滲透率有望進一步提升。屋頂和外立面的 BIPV 由于自身建筑屬性的特點,對不同的電池有不同的偏好。在建筑外立面應用場景中,建筑物對美觀、定制 化、設計感等非標準化的屬性更為看重,而薄膜電池與晶硅電池對比的獨特優勢與建筑屬性更為匹配,因此在 外立面應用中,薄膜電池占比 56%、晶硅電池占比 44%;在建筑屋頂應用場景中,標準化組件往往即可滿足需 求,因此晶硅電池占比更高,可達 90%。目前限制薄膜電池滲透率提升的主要原因為透光性、顏色等要求使得 其發電效率有所降低,而在未來鈣鈦礦電池逐步商業化后,擁有高透光、多顏色屬性鈣鈦礦薄膜電池的發電效 率仍較晶硅電池更有優勢。

光伏幕墻在滿足建筑美學、采光要求同時,更加節能環保及具備經濟效益,是幕墻領域未來重點發展的方向。光伏幕墻有助于實現建筑自身及城市的能源供給、能耗降低和可持續發展,對傳統幕墻存在替代效應。而 從經濟效益來看,盡管目前 BIPV 幕墻的單位造價要高于普通幕墻,但由于后續發電能不斷帶來收益,因此從 長期來看其經濟效益更好。以福建生產指揮中心光伏建筑一體化項目為例,該項目造價 816.60 萬元,預計 7.85 年能收回成本;首年發電 36.45 萬度,年均收益 34 萬元,經過 25 年運營后,扣除原有幕墻增量造價成本為 264 萬元。

2.4 2025 年 BIPV 領域薄膜電池新增裝機量有望達 8.15GW

2.4.1 2025 年建筑立面有望為薄膜電池提供 5.09GW 的新增裝機量

薄膜電池主要受益于新建立面 BIPV,從竣工面積角度測算 2022 年-2025 年薄膜電池年均新增裝機量 3.44GW。經過前文分析,我們認為在建筑立面中,幕墻為薄膜 BIPV 的主要應用形式。而由于存量市場中幕墻 的更新、拆卸會極大的影響建筑物的正常使用,因此在立面中僅考慮新建建筑所帶來的市場容量,測算假設如 下:

(1)假設安裝建筑物類型為商業建筑與公共建筑。根據前瞻產業研究院數據,幕墻的主要應用場景為商業 建筑、公共建筑與高檔住宅,其中高檔住宅應用占比僅為 3.10%,因此在測算安裝立面 BIPV 的建筑物類型時僅 考慮商業建筑與公共建筑,不考慮住宅以及廠房倉庫。

(2)假設可外墻安裝面積比例為 46%。假設商業建筑、公共建筑的竣工面積在 2021 年的基礎上每年下降 2%;一般建筑物的外墻面積與竣工面積的比例為 67%,同時根據武漢門窗協會可知,門窗面積與外墻面積的比 例 30%,因此非門窗可安裝 BIPV 的面積比例為 67%×(1-30%);而中國幕墻網數據顯示玻璃面積占門窗面積 的 70%,此部分可用高透光率的 BIPV 來替代,因此門窗部分可安裝 BIPV 的面積比例為 67%×30%×70%。而 BIPV 僅考慮安裝在東西南三面,綜上總外墻 BIPV 安裝比例為:【67%×(1-30%)+67%×30%×70%】× 75%=45.73%。

(3)假設 BIPV 滲透率逐年上升。保守假設 BIPV 滲透率由 2022 年的 5%逐年上升至 2025 年 14%,同時 根據 European Commission 數據可知,2018 年立面 BIPV 應用場景中薄膜電池占比為 56%,而隨著薄膜電池轉 化效率的不斷提升,預計薄膜電池占比會進一步提升,因此假設薄膜電池占比 2022 年的 62%上升至 2025 年 66.50%。

(4)假設薄膜電池組件的效率為 165W/m2。根據《光伏幕墻設計與施工》提供數據可知,目前鈣鈦礦、 碲化鎘薄膜組件的發電效率為 140-190 W/m2,銅銦鎵硒薄膜組件的發電效率為 130-160 W/m2,且目前 BIPV 主 要使用碲化鎘薄膜組件,因此假設薄膜電池組件的效率為 165W/m2。

(5)假設薄膜電池組件售價為 2 元/W。目前美國 First Solar 薄膜電池成本已下降至 0.24 美元/W,同時參 考國內晶硅電池組件售價區間在 2-2.1 元/W,長期看給予薄膜電池組件 2 元/W 的售價假設。

綜上,2025 年我國薄膜電池在新建立面市場中的新增裝機量規模為 5.09GW,市場規模為 101 億元。2022 年-2025 年年均復合增長率達 41.39%。

2.4.2 2025 年屋頂有望為薄膜電池提供 3.06GW 的新增裝機量

新增屋頂主要受益于碳達峰目標,預計年均新增薄膜電池裝機量 2.67GW。根據 2021 年 10 月 24 日國務院 印發《關于印發 2030 年前碳達峰行動方案的通知》顯示,到 2025 年,新建公共機構建筑、新建廠房屋頂光伏 覆蓋率力爭達到 50%。由于城市住宅屋頂光伏易出現產權問題,而農村新建住宅滲透率不做要求,因此我們預 計屋頂光伏主要新增市場來自于以上兩大類建筑,對于新增市場給出以下假設:

(1)假設公共建筑、廠房倉庫的竣工面積在 2021 年的基礎上每年下降 2%;工業屋頂面積為工業竣工面 積的 1/2,公共建筑的屋頂面積為竣工面積的 1/5。由于占地面積=竣工面積/容積率,而工業建筑廠房多層數較 少,因此假設容積率為 2;而公共建筑多為高層建筑,因此假設其屋頂面積為竣工面積的 1/5。

(2)新增項目安裝分布式光伏的比例逐年增加,到 2025 年增加至 50%。根據政策要求,假設 2022 年新 建工廠和公共建筑安裝屋頂光伏的比例為 35%,并逐年增加至 2025 年的 50%,實現通知目標。

(3)假設屋頂分布式光伏中薄膜組件的占比為 10%。根據 European Commission 數據可知,2018 年屋面 應用場景中薄膜電池占比為 10%,由于在屋頂場景中對透光、美觀的要求性較低,因此預計在未來四年內即使 薄膜電池的效率有所提升,晶硅仍然將占據屋頂的主要份額,因此假設屋頂應用場景中薄膜組件的占比保持 10%。

(4)假設薄膜電池組件的效率為 165W/m2。

(5)假設薄膜電池組件售價為 2 元/W。

綜上,2025年我國薄膜電池在新建屋頂市場中的新增裝機量規模為 3.06GW,市場規模 61.2 億元。2022 年 -2025年年均復合增長率達 10.37%;2025 年新建立面和新建屋頂市場合計為薄膜電池提供 8.15GW,市場規模 163 億元。

三、薄膜電池產業鏈相關企業投資機會

3.1 薄膜電池放量將推動全產業鏈快速發展

我們判斷 BIPV 是薄膜電池首要切入的市場。在建筑光伏一體化項目全流程中,產業鏈上游主要包括超薄 浮法玻璃制造和靶材制造、透明導電膜玻璃(TCO)制造、中游為薄膜電池制造、下游為 BIPV 幕墻制造與安 裝。隨著產業化規模擴大,市場和應用場景加速放大,上下游供應鏈打通,細分市場的布局也逐漸成熟。

(1)透明導電玻璃是薄膜電池產業鏈的主要原材料和基礎。與晶硅電池相比,薄膜電池的光電轉換層僅為 幾微米,對導電玻璃基板的平整度要求更高。而壓延玻璃的起伏達到 10 微米級別,不利于薄膜電池制造過程中 光電轉換層的沉積,因此具備更佳平整度的浮法玻璃成為薄膜電池的主要選擇。在超薄浮法玻璃制造和靶材制 造的基礎上,玻璃企業在深加工環節通過在線鍍膜方式使玻璃具備導電性能。目前主要采用直流磁控濺射法, 優點為膜層厚度均勻、適用于大規模工業化生產等。根據鍍膜類型不同,導電玻璃可分為 AZO 鍍膜玻璃(摻鋁 的氧化鋅透明導電玻璃)、ITO 鍍膜玻璃(氧化銦錫透明導電玻璃)、FTO 鍍膜玻璃(摻氟的二氧化錫導電玻璃) 等。鍍膜導電玻璃生產商主要有日本旭硝子(AGC)、日本板硝子(NSG)、金晶科技等。

(2)薄膜電池制造是產業鏈的中心環節。薄膜電池生產流程比晶硅電池短,薄膜沉積技術是核心工藝。生 產流程主要分為三大部分:薄膜沉積、活化后處理、組件封裝。薄膜沉積包含光電轉換各層介質的沉積,是薄 膜電池生產的核心工藝;活化后處理是經過退火、腐蝕等處理提高組件性能;組件封裝是保證組件使用壽命的 關鍵環節,包括組件封裝、接線盒封裝、測試分揀、最終封裝。

全球薄膜光伏電池目前量產類型主要為碲化鎘薄膜電池和銅銦鎵硒薄膜電池,鈣鈦礦薄膜電池仍處于實驗 階段和中試階段。在碲化鎘薄膜電池領域,美國公司 First Solar 擁有絕對領先優勢,市場份額占有率超過 90%。在銅銦鎵硒薄膜電池領域,日本 Solar Frontier、中國漢能相對領先,兩者市場份額占有率均超過 30%。中國企 業在薄膜光伏電池行業的市占率整體約 15%,在量產光電轉換效率和市占率方面均與美國等存在一定差距。

“雙碳”目標帶動建筑光伏一體化相關產業高景氣發展,中國薄膜電池生產企業產能擴張迅速,主要企業 產能未來將超過 20GW。在碲化鎘薄膜電池領域,中建材依托旗下凱盛集團在湖南醴陵、四川雅安、黑龍江佳 木斯、江西瑞昌、河北邯鄲、甘肅定西、山東青島等多地部署產線,規劃產能將超 4GW,在全球范圍內僅次于 美國 First Solar;中山瑞科、龍焱能源在既有產能基礎上繼續擴張,但落后于中建材擴產速度。在銅銦鎵硒電池 領域,凱盛、泰州錦能、重慶神華等積極布局大產能,形成多企業競爭格局。在鈣鈦礦電池領域,蘇州協鑫光 電、萬度光能、杭州纖納光電、極光電能等企業正在從實驗室研發階段向試產、量產階段邁進,發電效率高、 生產無污染的鈣鈦礦電池有望成為光伏市場新的增長點。

(3)光伏幕墻是薄膜電池在建筑領域的終端產品,相關企業可提供流量入口。由于傳統光伏企業缺少建筑 施工經驗與技術,短期內難以獨立進入幕墻工程市場,需要具備建筑項目經驗的幕墻企業參與其中,通過產業 鏈深度整合,持續推進“建筑+光伏”行業趨勢,加速向光伏建筑一體化業務延伸和轉型。

3.2 透明導電膜玻璃制造企業:國產化替代加速,市場空間廣闊

3.2.1 金晶科技

金晶科技是國內領先的玻璃生產企業。金晶科技前身博山平板玻璃廠于 1959 年成立,2002 年該廠更名為 “山東金晶科技股份有限公司”并于上交所掛牌上市。公司目前具有純堿-玻璃-玻璃深加工的產業鏈,具有較強 的全產業鏈競爭優勢。公司目前擁有 5800t/d 的玻璃原片產能,還有年產 2000 萬平米的 low-E 節能玻璃產能, 光伏玻璃方面 2021 年寧夏基地點火投產 600t/d 的產線,純堿方面擁有年產 150 萬噸的產能。公司玻璃產品包括 玻璃原片、汽車玻璃等深加工產品和光伏玻璃,純堿業務產品包括純堿和小蘇打。

金晶科技營收增長迅速,2017 年以來利潤明顯改善且保持較快增速。2021 年公司實現營收 69.22 億元,同 比增長 41.72%,實現歸母凈利13.07 億元,同比增長 295.1%。2021年公司實現較高盈利原因系下游行業景氣度 較高,公司主要產品價格上漲,營收及毛利均有提升。2022Q1 公司實現營收 17.82 億元,同比增長 21.2%,實 現歸母凈利 1.45 億元,同比下降 59.16%,利潤增速下降主要原因包括:21Q1 凈利潤為 3.55 億元,為歷史最好 水平,基數較高,同時 22Q1 營收規模擴大及原材料價格上漲導致營業成本大幅增加,兩者疊加導致凈利潤同 比出現下滑。目前公司仍處于快速發展期,公司在光伏玻璃、TCO玻璃方面大力投資,隨著相關產能陸續投產, 受益于下游光伏產業發展,公司的營收及利潤將保持穩定增長。

公司在國內外前瞻布局光伏玻璃及 TCO 玻璃產能,領先行業。公司前瞻性布局 TCO 玻璃產能,在國內及 海外均建設有較大規模產能,有望充分受益于 BIPV 項目發展帶來的機遇。2021 年公司完成了超白 TCO 鍍膜玻 璃基片的研發,成功開發 3.2mm 和 2.65mm 超白 TCO 導電玻璃,產品性能得到國內外客戶認可。目前在馬來西 亞建設有 2 條 500t/d 的 TCO 玻璃產線,分別為前板及背板玻璃,其中背板玻璃已點火生產,前板玻璃也將于年 內投產。今年 5 月,博山分公司太陽能發電玻璃基板升級改造項目,歷時 4 個月改造時間正式投產,通過 1.5 億元投資升級鍍膜設備、窯爐內燃燒等工藝技術,達產后可實現年收入超 5 億。此外公司還布局光伏玻璃產能, 寧夏 600t/d 光伏玻璃生產線 22Q1 已實現供貨,寧夏 2 條 1200t/d 和馬來西亞 1000t/d 產線預計于 2023 年投產。

3.2.2 旗濱集團

株洲旗濱集團股份有限公司(簡稱“旗濱集團”)成立于 2005 年。公司通過收購原株洲玻璃廠切入玻璃行 業,并于 2011 年在上海證券交易所 A 股上市,是一家集浮法玻璃、節能建筑玻璃、光伏玻璃、電子玻璃、藥用 玻璃研發、生產、銷售為一體的創新型國家高新技術企業。自 2005 年進軍玻璃行業以來,引進國內外技術研發 專家團隊與國際先進設備,不斷優化工藝流程,創新玻璃技術,迅速發展成為國內大型的玻璃全產業集團之一。截止 2022 年 Q1,公司實控人俞其賓先生合計持有公司股權 40.34%,公司股權集中,股權結構穩定。

國內傳統浮法玻璃龍頭企業,產能分布廣泛。截止 2021 年底,公司擁有日熔量 17600 噸的優質浮法玻璃生 產線 26 條,在產日熔量 65 噸的高鋁電子玻璃生產線 2 條,在產日熔量 25 噸的中性硼硅藥用玻璃素管生產線 1 條;擁有湖南醴陵、福建漳州、廣東河源、浙江紹興、浙江長興、浙江平湖、馬來西亞七大浮法玻璃原片生產 基地。同時,公司在湖南郴州、浙江寧波、福建漳州、云南昭通、遼寧本溪和馬來西亞擴建、新建光伏玻璃生 產基地,并分別在廣東河源、浙江紹興、浙江長興、湖南醴陵、天津、馬來西亞新建六大節能建筑玻璃生產基 地。

以浮法玻璃為主體,多元化布局創造發展新動力。公司以浮法玻璃為主業,通過布局上游硅砂資源儲備、 降低原材料運輸費用和提高管理水平等手段,加強成本控制,增強自身盈利水平。公司毛利率從 2015 年的 17.23% 上升 32.81 個 pct 至 2021 年的 50.21%,凈利率從 2015 年的 3.31%上升 25.65 個 pct 至 2021 年的 28.97%。同時, 公司在浮法玻璃產品之外不斷開拓新業務,多元化布局建筑節能玻璃、光伏玻璃、電子玻璃以及藥用玻璃等領 域,為自身發展注入新動力。

3.3 薄膜電池制造企業:行業景氣度提升,企業加速技術研發與產線布局

3.3.1 First Solar

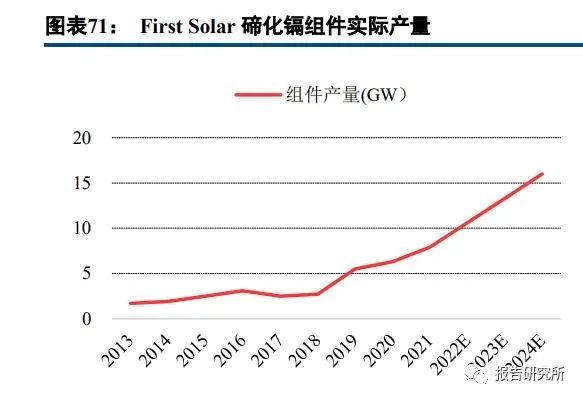

美國 First Solar 是全球最大的薄膜光伏電池組件生產商,也是碲化鎘光伏電池光電轉換效率的長期領先者。First Solar 成立于 1999 年,生產基地分布在美國、越南、馬來西亞等地,2004 年實現低成本碲化鎘電池量產, 此后全球光伏市場高景氣促使 First Solar 產量和預訂單量逐年上升,2021 年 First Solar 實際碲化鎘組件產量為 7.9GW,目標在 2024 年達到 16GW。First Solar 研發的碲化鎘薄膜電池光電轉換效率處國際領先水平,實驗室 光電轉換效率可達 22.1%,組件光電轉換效率可達 19.5%,產能提升和技術提升使組件單位成本呈下降趨勢。

2015 年 First Solar 營業收入快速增長,2015 至 2017 年經歷較大回落,2019 年公司退出 EPC 業務專注光伏 組件研發與生產,收入與利潤水平波動回升。2021 年公司營業收入為 29.23 億美元,扣非歸母凈利潤為 3.21 億 美元,銷售毛利率為 24.97%,銷售凈利率為 16.03%。First Solar 重視碲化鎘薄膜電池性能提升,研發費用支出 比重在 4%上下浮動。

3.3.2 成都中建材

成都中建材光電材料有限公司(以下簡稱“成都中建材”)隸屬于中國建材集團旗下的凱盛集團。成都中建 材主營業務包含碲化鎘發電玻璃生產,高純稀散金屬材料生產與銷售,光伏系統設計、安裝與運營。目前,在 成都中建材的全部直接和間接股東中,國務院國資委間接持股比例為 55%,成都市雙流區國資局間接持股比例 為 10%。

在碲化鎘發電玻璃生產領域,2017 年世界第一塊大面積碲化鎘(1.92 平方米)薄膜電池在成都中建材成功 下線,2018 年成都中建材建成世界第一條 100MW 大面積碲化鎘薄膜電池工業生產線并全面投產。成都中建材 的碲化鎘薄膜電池實驗室效率突破20.24%,生產線光電轉換效率達16.18%。目前碲化鎘薄膜電池產能為100MW/ 年,發電玻璃產品包括“彩虹”系列、畫卷系列、迷彩系列、中空、青瓦等。

3.3.3 龍焱能源

龍焱能源科技(杭州)有限公司(以下簡稱“龍焱能源”)是香港龍焱科技有限公司在中國境內的全資子公司。龍焱能源于 2017年引進浙江省最大國企浙能集團作為龍焱能源戰略投資人,2018年引入深圳市國資委控 股的深圳致遠投資作為戰略投資者。目前,在龍焱能源的全部直接和間接股東中,浙江省國資委間接持股比例 為 15.77%,深圳市國資委間接持股比例為 14.02%,北京市國資委間接持股比例為 10.89%,省市國資委持股比 例超過 40%。

在碲化鎘薄膜電池研發和生產領域,龍焱能源于 2011 年建成中國第一條擁有完全自主知識產權的 25 兆瓦 全自動碲化鎘組件生產線,是建筑光伏一體化應用的行業領跑者。龍焱能源研發的碲化鎘薄膜電池光電轉換效 率處行業前列,實驗室光電轉換效率可達 20.3%,組件光電轉換效率可達 16.148%。龍焱能源現有碲化鎘光伏電 池組件產能 130MW/年,規劃新增 100MW/年和 300MW/年兩條產線。

3.3.4 中山瑞科

中山瑞科新能源有限公司(以下簡稱“中山瑞科”)成立于 2015 年 8 月,由中國新能源領軍企業明陽智慧 能源集團股份公司投資控股。中山瑞科于 2018 年建成國內第一條擁有全自主知識產權的百兆瓦級、符合工業 4.0 標準的碲化鎘薄膜電池生產線。中山瑞科的產品包括碲化鎘標準光伏組件,可定制化 BIPV 系列,如透光組 件、彩色組件、彩釉組件、中空組件、發光組件、LED 組件、光伏瓦等,可廣泛運用于工業屋頂、戶用屋頂、 建筑幕墻、采光頂、外遮陽、停車棚、雨篷、公交站臺等,產品應用于北京冬奧會速滑館等。目前中山瑞科的 碲化鎘薄膜電池實驗室光電轉換效率為 20%,量產光電轉換效率為 16%;產能為 100MW/年,規劃建設單線產 能 300MW 以上的大產能產線,組件效率達到 18%以上。

3.3.5 蘇州協鑫光電

蘇州協鑫光電科技有限公司(以下簡稱“蘇州協鑫光電”)前身為廈門惟華光能有限公司,2016 年被協鑫 集團收購,成為協鑫布局鈣鈦礦技術的平臺。2019 年,率先建成 10MW 級別大面積鈣鈦礦組件中試生產線,組 件尺寸為 45cm×65cm,光電轉化效率達 15.3%。2021 年,蘇州協鑫光電研發的全球首條 100MW 鈣鈦礦光伏組 件量產線在昆山開始試生產,可生產 2000mm×1000mm 超大尺寸鈣鈦礦光伏組件,光電轉換效率達 18%,與 晶硅太陽能電池疊層后光電轉換效率超過 30%。

3.3.6 杭州纖納

杭州纖納光電科技有限公司(以下簡稱“杭州纖納”)成立于 2015 年,是全球知名的鈣鈦礦新材料光伏技 術領軍企業,致力于“鈣鈦礦前沿技術、鈣鈦礦材料研究、相關產品及高端設備的設計研發、低碳制造和市場 化應用”。2021 年杭州纖納在與中南建設集團簽署戰略合作框架協議打造全系列鈣鈦礦+發電建材,2022 年杭州 纖納在衢州開工建設全球首個鈣鈦礦集中式光伏電站,裝機規模 12MW,推進鈣鈦礦技術與傳統光伏行業融合, 位于衢州的 100MW 量產線也已破土動工。

3.4 幕墻企業:加快轉型步伐,戰略合作+自建產線布局 BIPV

3.4.1 江河集團

江河創建集團股份有限公司前身北京江河幕墻股份有限公司成立于 1999 年,2011 年公司成功在上交所主 板上市。公司致力于提供綠色建筑系統和高品質醫療健康服務,堅持“雙主業,多元化”發展戰略,旗下擁有 JANGHO 江河幕墻、Sundart 承達集團、港源裝飾、港源幕墻、SLD 梁志天設計集團、Vision、江河澤明、江河 華晟等行業知名品牌,業務遍布全球二十多個國家和地區。

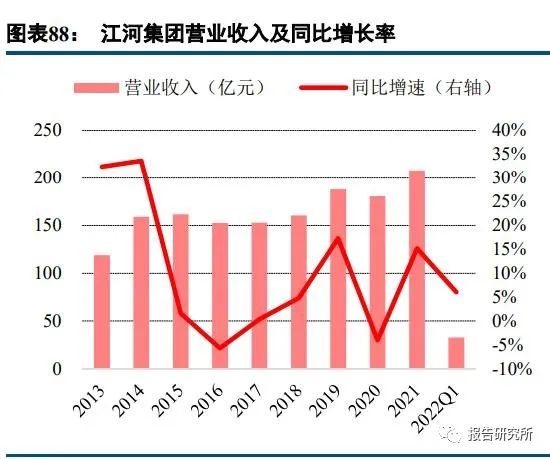

2021 年營收規模創公司歷史新高,2016-2021 年幕墻新增訂單持續增長。在建筑幕墻業務領域,公司是集 產品研發、工程設計、精密制造、安裝施工的幕墻系統整體解決方案提供商,主要承接高檔寫字樓、酒店、商 業綜合體、企事業機關單位辦公樓等建筑幕墻工程。公司幕墻業務均由江河幕墻、港源幕墻等子公司承接,其 中江河幕墻定位高端幕墻領域,港源幕墻定位于中高端幕墻領域,形成雙品牌錯位發展。2021 年,公司實現營收 207.89 億元,同比增長 15.18%,營收規模創公司歷史新高;2016 年-2021 年,公司幕墻工程當年新增訂單持 續增長,2021 年幕墻訂單約為 145.36 億元,同比增長 3.28%。

此前江河集團已有光伏幕墻項目經驗,自主研發能力加快公司切入新領域。此前光伏幕墻在幕墻工程中已 有應用,大多出現于標桿或示范工程,而公司業務定位高端,在轉型戰略定制前就已經有典型光伏幕墻項目的 施工經驗,例如沙特首都第一高樓 Capital Market Authority Tower 的屋頂光電幕墻以及廣州珠江城的單元式玻璃 幕墻及光伏幕墻等;同時,公司憑借較強的自主研發能力,已研發出 R35 屋面光伏建筑集成系統,該集成系統 從建筑角度進行開發設計、安裝方便,形式靈活,可替換彩鋼瓦直接做為屋面材料使用。因此,充足且專業的 項目經驗以及高研發力帶來的產品力將使得公司更快的切入光伏幕墻新領域。

2022 年上半年公司已中標光伏項目超 5 億元,單價較高有望使公司營收快速提升。公司 2022 年上半年已 中標 3 個光伏建筑項目,合同總造價約人民幣 6.13 億元,其中北京工體光伏建筑屋面改造項目,中標金額為 2.78 億元,項目改造后將成為北京十大建筑城市記憶工程;臺泥杭州環保科技總部 14 號地塊幕墻工程,中標金額為 2.56 億元,項目建成后將成為當地地標性建筑之一。目前公司承接光伏項目的單個項目訂單額以及幕墻建設單 價與公司其他項目相比均處于較高水平,未來在光伏幕墻滲透率不斷提升的背景下,公司光伏幕墻訂單數有望 進一步提升,進而帶動公司營收規模快速增長。

3.4.2 亞廈股份

浙江亞廈裝飾股份有限公司成立于 1995 年,并于 2010 年 3月在深交所上市。公司連續 16 年位列中國建筑 裝飾百強龍頭企業,聚焦“生產工廠化、加工機械化、裝配成品化”現代裝飾技術模式,開展建筑裝飾裝修工程、建筑幕墻工程、互聯網家裝等主營業務。公司幕墻業務主要由子公司亞廈幕墻承接,2018 年-2021 年,幕墻營業收入穩步上升,2021 年同比增長 12.97%至 32.13 億,占營業收入比例為 26%。

亞廈幕墻綜合實力位居行業前列。亞廈幕墻多年獲得“中國建筑幕墻行業百強企業第二名”、“我最喜愛的 幕墻工程”以及相關工程獎項,客戶美譽度較高,綜合實力位居行業前列。公司在施工過程中已能成熟運用 3D 打印和 BIM 等先進技術,通過“BIM+3D”、“BIM+三維掃描精準分析”、“BIM+放線機器人精準定位”等方式, 高分辨率、快速獲取現場表面各點的空間坐標并形成點云數據,并將施工現場轉化為 3D 虛擬實體數字模型以 解決幕墻材料種類、規格、尺寸較多等挑戰,成熟的施工技術使得公司已承接大量高難度的幕墻項目。

3.4.3 中國建筑興業

中國建筑興業集團有限公司 (前身“遠東環球集團有限公司”)于 1969 年在香港成立,2010 年在香港聯合 交易所重新上市(股票代碼 00830.HK),旗下遠東幕墻是香港歷史最悠久、規模最大、市場占有率最高的幕墻 企業。2012 年 3 月,公司被中國建筑國際集團有限公司成功收購,業務規模實現跨越發展,正式成為中國海外 集團有限公司旗下成員。多年來,公司以中國內地、港澳業務為根基,成功進入英國、美國、加拿大、迪拜、 新加坡、日本、澳大利亞、智利等多個海外市場,業務遍及 5 個大洲、11 個國家,43 個城市,先后累計承建超 過 900 余座地標性建筑項目。

2021 年公司營業收入以及同比增速處于歷史高位,幕墻業務表現亮眼。公司傳統主業為幕墻工程建設,后 續分別在 2014 年、2017 年收購海悅建筑工程有限公司、中海監理有限公司開拓了總承包業務以及運營管理業 務,培養新增長極的同時與幕墻業務形成一定協同。2021 年,公司抓住香港市場復蘇機遇,立足“大市場、大 業主、大項目”的營銷戰略,不斷深化與現有大客戶的戰略合作關系,同時在內地堅持高端差異化的發展戰略, 中標多個標志性優質項目。在大陸、香港兩地區向上共振下,公司營業收入同比增長 38.79%至 62.95 億港元, 達歷史高位;其中幕墻工程業務表現亮眼,營收同比增速達 74.6%。

幕墻工程業務實力強勁,充足在手訂單支撐營收增長。公司深耕幕墻市場多年,憑借先進的技術研發、優 秀的施工管理以及專業的設計團隊,在全球范圍內建造了多個標志性項目,實現了承接幕墻領域全球最高、最 難、最快工程的全滿貫。2021 年,公司新簽幕墻合約額達 62.48 億港元,未完成幕墻合約額達 80.43 億港元, 整體在手訂單較為充足,短期內為公司后續營收提供增長基礎。

公司 2022 年首個 BIPV 項目投入運營,示范項目有望實現復制。2022 年 7 月,公司位于遠東珠海生產基 地的光伏幕墻員工餐廳順利完工并投入試運營,該項目采用 BIPV 光伏屋面系統與立面系統,其中光伏屋頂面 積達 300 平米,由 64 組透光率 20%的光伏板組成;立面光伏板面積達 45 平方米,采用仿天然大理石材、仿木 紋、仿鋁板和漸變色金屬光伏板。以上組件均選用碲化鎘薄膜電池組件,總計裝機容量 36 千瓦,日均發電量約 80-110 度。該示范項目的成功落地有望發揮樣板作用,進一步向市場推行 BIPV 項目的可行性與多樣性,由此 實現項目復制,加快公司在 BIPV 領域的布局速度。

審核編輯 :李倩

-

光電

+關注

關注

8文章

740瀏覽量

81656 -

薄膜電池

+關注

關注

0文章

33瀏覽量

12248 -

產業鏈

+關注

關注

3文章

1351瀏覽量

25693

原文標題:薄膜電池行業深度研究:薄膜電池,蓄勢待發

文章出處:【微信號:深圳市賽姆烯金科技有限公司,微信公眾號:深圳市賽姆烯金科技有限公司】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論