") 起家于華強(qiáng)北!綠聯(lián)科技沖刺創(chuàng)業(yè)板,三年?duì)I收超80億元,擬募資15億元

起家于華強(qiáng)北!綠聯(lián)科技沖刺創(chuàng)業(yè)板,三年?duì)I收超80億元,擬募資15億元

電子發(fā)燒友網(wǎng)報(bào)道(文/莫婷婷)深圳市綠聯(lián)科技股份有限公司(以下簡稱:綠聯(lián)科技)向深交所遞交了招股書,擬在創(chuàng)業(yè)板掛牌上市,今年6月獲得受理,現(xiàn)已進(jìn)入問詢狀態(tài)。

綠聯(lián)科技主要從事3C消費(fèi)電子產(chǎn)品研發(fā)、設(shè)計(jì)、生產(chǎn)及銷售,產(chǎn)品主要涵蓋傳輸類、音視頻類、充電類、移動(dòng)周邊類、存儲(chǔ)類五大系列。作為國內(nèi)知名3C品牌,綠聯(lián)科技起家于華強(qiáng)北,如今沖刺資本市場(chǎng)上市引起廣泛關(guān)注。

此前,綠聯(lián)科技曾完成兩次融資,分別完成2021年的2億元融資金額,以及2022年6月的3億元融資金額,其中高瓴資本連續(xù)參與兩次融資。與此同時(shí),轉(zhuǎn)換頭、數(shù)據(jù)線等3C產(chǎn)品能不能撐起一個(gè)IPO的疑問也引起業(yè)內(nèi)人士關(guān)注。

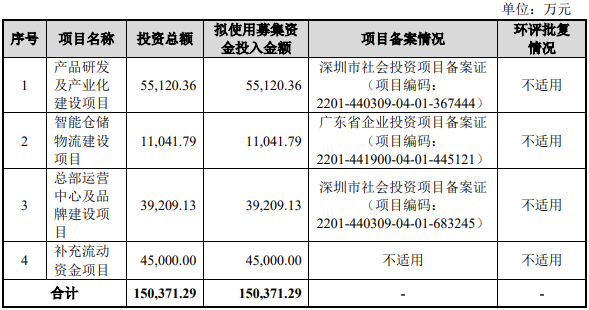

綠聯(lián)科技此次IPO擬募集資金15.04億元,用于產(chǎn)品研發(fā)及產(chǎn)業(yè)化建設(shè)項(xiàng)目、智能倉儲(chǔ)物流建設(shè)項(xiàng)目以及總部運(yùn)營中心及品牌建設(shè)項(xiàng)目。

三年?duì)I收超80億元,2021年凈利潤卻大幅下滑

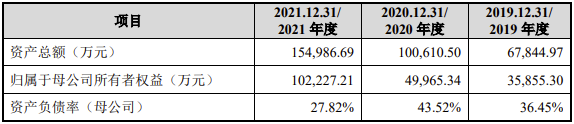

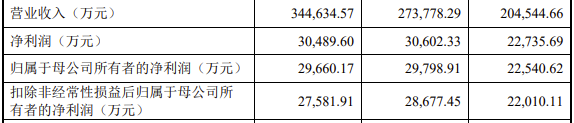

招股書顯示,2019年到2021年,綠聯(lián)科技的營收呈現(xiàn)上升的趨勢(shì),分別為20.45億元、27.38億元和34.46億元,三年?duì)I收達(dá)到82.29億元,年均復(fù)合增速達(dá) 29.80%。但凈利潤卻有所下滑,同期分別為2.2億元、2.87億元、2.76億元,2020年有所增長,年增長為30.29%,但2021年卻下滑了3.82%。

對(duì)于凈利潤的下滑,綠聯(lián)科技提到了四個(gè)主要原因,一是2021年員工股權(quán)激勵(lì)費(fèi)用增加;二是公司業(yè)務(wù)快速發(fā)展,員工人數(shù)顯著增長以及也提高了部分崗位薪酬水平;三是采購相關(guān)材料的成本有所上漲;四是增加了研發(fā)投入。若是未來不能扭轉(zhuǎn)增收不增利的局面,上市后的綠聯(lián)科技勢(shì)必會(huì)陷入新的困局。

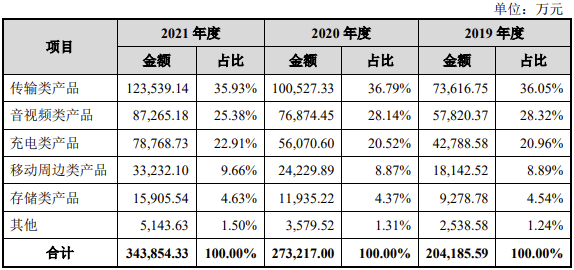

在主營業(yè)務(wù)方面,綠聯(lián)科技的主營業(yè)務(wù)包括傳輸類、音視頻類、充電類、移動(dòng)周邊類、存儲(chǔ)類五大系列。2019年至2021年,主營業(yè)務(wù)分別帶來了20.42億元、27.32億元和34.39億元。其中,傳輸類、音視頻類、充電類產(chǎn)品是其主要的營收來源,在2021年的占比分別達(dá)到35.93%、25.38%、22.91%。主營業(yè)務(wù)毛利率分別為49.74%、38.10%和37.21%。

招股書介紹,綠聯(lián)科技的傳輸類產(chǎn)品包括擴(kuò)展塢、集線器、網(wǎng)卡、網(wǎng)絡(luò)數(shù)據(jù)線、鍵鼠等。音視頻類產(chǎn)品包括高清線、音頻線、音視頻轉(zhuǎn)換器、耳機(jī)等,報(bào)告期內(nèi)綠聯(lián)科技推出了“UGREEN 綠聯(lián)”品牌 TWS 耳機(jī)、頭戴式無線耳機(jī)、無線投屏器等音視頻產(chǎn)品。充電類產(chǎn)品主要為充電器、充電線、移動(dòng)電源等。

加大研發(fā)投入,調(diào)整線上線下銷售渠道

在上述產(chǎn)品中,耳機(jī)以及充電器是3C類產(chǎn)品中近幾年更新最快的產(chǎn)品,也是市場(chǎng)競(jìng)爭激烈的領(lǐng)域。為了增強(qiáng)自身的競(jìng)爭優(yōu)勢(shì),綠聯(lián)科技不斷加大研發(fā)投入,加大私有云存儲(chǔ)、無線耳機(jī)、氮化鎵充電器等產(chǎn)品及技術(shù)領(lǐng)域的創(chuàng)新研發(fā)。

2019 年至 2021 年,公司研發(fā)投入分別為6,488.53 萬元、9,512.70 萬元和 15,660.64 萬元,占營業(yè)收入的比重分別為3.17%、3.47%和 4.54%。從數(shù)據(jù)上可以看到,綠聯(lián)科技近三年研發(fā)投入保持較高增速,年均復(fù)合增長率達(dá) 55.36%,研發(fā)投入合計(jì) 3.17 億元。在高研發(fā)投入下,綠聯(lián)科技形成高強(qiáng)度導(dǎo)線成型、毫米波音視頻傳輸、智能倍壓控制、智能終端管理系統(tǒng)、嵌入式私有云存儲(chǔ)系統(tǒng)等諸多核心技術(shù)。

綠聯(lián)科技的研發(fā)投入是在逐年增加的,但研發(fā)費(fèi)用率仍低于可比上市公司平均值。招股書顯示,與可比上市公司安克創(chuàng)新、公牛集團(tuán)、海能實(shí)業(yè)對(duì)比,2021年的可比上市公司平均值為5.06%,但綠聯(lián)科技的研發(fā)費(fèi)用率僅為4.54%。綠聯(lián)科技表示,主要原因系公司報(bào)告期內(nèi)收入增速較快,導(dǎo)致發(fā)行人雖然在報(bào)告期內(nèi)加大了研發(fā)投入的力度,但研發(fā)費(fèi)用率仍低于可比上市公司平均值。

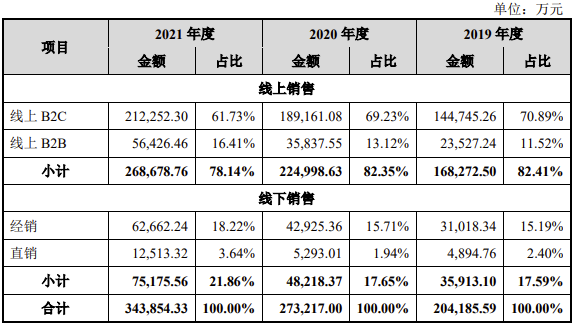

只不過,對(duì)于一家3C品牌商來說,技術(shù)實(shí)力是驅(qū)動(dòng)營收增長的一部分原因,更重要的還有銷售。綠聯(lián)科技表示,公司戰(zhàn)略布局線上銷售平臺(tái),實(shí)現(xiàn)了天貓、京東、亞馬遜、速賣通、Shopee、Lazada 等國內(nèi)外主流電商平臺(tái)的覆蓋, 公司品牌主要產(chǎn)品在主流平臺(tái)榜單中均排名領(lǐng)先。此外,公司積極布局線下銷售渠道,國內(nèi)經(jīng)銷網(wǎng)絡(luò)覆蓋全國主要省級(jí)行政區(qū)域。

按銷售模式來看,線上銷售收入是其主要的收入來源,報(bào)告期內(nèi)分別為82.41%、82.35%和78.14%。由于綠聯(lián)科技調(diào)整線上與線下銷售渠道布局,線下銷售占主營業(yè)務(wù)收入的比重由2019年度的17.59%上升到2021年度的21.86%。

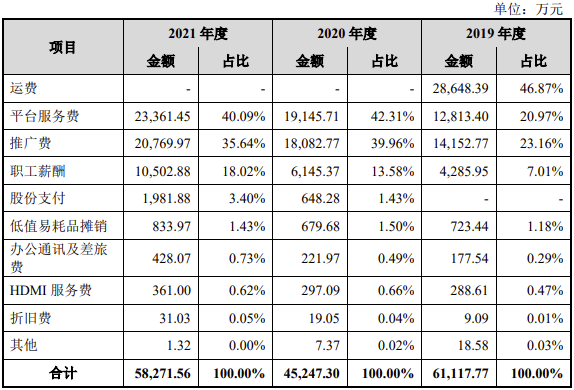

需要關(guān)注的是,2019年至2021年,綠聯(lián)科技向電商平臺(tái)等渠道支付的推廣費(fèi)和平臺(tái)服務(wù)費(fèi)占比分別為44.13%、81.31%、75.73%,同期金額分別為2.7億元、3.72億元和4.41億元。而同期的凈利潤僅為2.2億元、2.87億元、2.76億元。高昂的推廣費(fèi)和平臺(tái)服務(wù)費(fèi)或許就是綠聯(lián)科技增收不增利的原因之一。

芯片漲價(jià)形式趨緩,成本壓力或有所下降

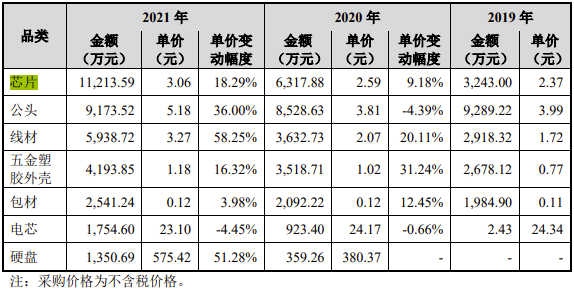

報(bào)告期內(nèi),綠聯(lián)科技的采購原材料主要是芯片、公頭、線材、外殼、包材、電芯、硬盤等。由于線材、五金、芯片等原材料價(jià)格在2021年普遍上漲,導(dǎo)致綠聯(lián)科技的原材料價(jià)格上漲,致使消費(fèi)電子產(chǎn)品成本的增加,也由此影響了產(chǎn)品的毛利率。其中芯片的單價(jià)從2019年的2.37元上升到3.06元,2021年的變動(dòng)幅度達(dá)到18.29%。

目前,綠聯(lián)科技在國內(nèi)3C配件市場(chǎng)已經(jīng)打下一片天地,但消費(fèi)電子市場(chǎng)需求放緩,對(duì)這位“巨頭”也帶來了挑戰(zhàn)。綠聯(lián)科技也意識(shí)到市場(chǎng)競(jìng)爭激烈,“如果公司不能保持自身在自有品牌、研發(fā)技術(shù)、產(chǎn)品質(zhì)量、渠道拓展、供應(yīng)鏈管理等方面的優(yōu)勢(shì),可能會(huì)導(dǎo)致公司業(yè)績?cè)鏊俜啪彙⒗麧櫩臻g收縮、競(jìng)爭優(yōu)勢(shì)減弱。”綠聯(lián)科技在招股書寫道。

不過,在手機(jī)、PC、電視等廠商砍單的背景下,IC芯片等部分消費(fèi)電子芯片通過下調(diào)價(jià)格試圖調(diào)整庫存,在消費(fèi)類芯片回歸價(jià)格理性之后,這或許緩解綠聯(lián)科技的一部分成本壓力。

對(duì)于未來的發(fā)展戰(zhàn)略,綠聯(lián)科技提到了四大方面,一是加強(qiáng)研發(fā)及技術(shù)創(chuàng)新投入,二是優(yōu)化內(nèi)部運(yùn)營管理系統(tǒng),三是增加品牌建設(shè)投入,四是人才引進(jìn)與激勵(lì)規(guī)劃。

綠聯(lián)科技主要從事3C消費(fèi)電子產(chǎn)品研發(fā)、設(shè)計(jì)、生產(chǎn)及銷售,產(chǎn)品主要涵蓋傳輸類、音視頻類、充電類、移動(dòng)周邊類、存儲(chǔ)類五大系列。作為國內(nèi)知名3C品牌,綠聯(lián)科技起家于華強(qiáng)北,如今沖刺資本市場(chǎng)上市引起廣泛關(guān)注。

此前,綠聯(lián)科技曾完成兩次融資,分別完成2021年的2億元融資金額,以及2022年6月的3億元融資金額,其中高瓴資本連續(xù)參與兩次融資。與此同時(shí),轉(zhuǎn)換頭、數(shù)據(jù)線等3C產(chǎn)品能不能撐起一個(gè)IPO的疑問也引起業(yè)內(nèi)人士關(guān)注。

綠聯(lián)科技此次IPO擬募集資金15.04億元,用于產(chǎn)品研發(fā)及產(chǎn)業(yè)化建設(shè)項(xiàng)目、智能倉儲(chǔ)物流建設(shè)項(xiàng)目以及總部運(yùn)營中心及品牌建設(shè)項(xiàng)目。

三年?duì)I收超80億元,2021年凈利潤卻大幅下滑

招股書顯示,2019年到2021年,綠聯(lián)科技的營收呈現(xiàn)上升的趨勢(shì),分別為20.45億元、27.38億元和34.46億元,三年?duì)I收達(dá)到82.29億元,年均復(fù)合增速達(dá) 29.80%。但凈利潤卻有所下滑,同期分別為2.2億元、2.87億元、2.76億元,2020年有所增長,年增長為30.29%,但2021年卻下滑了3.82%。

對(duì)于凈利潤的下滑,綠聯(lián)科技提到了四個(gè)主要原因,一是2021年員工股權(quán)激勵(lì)費(fèi)用增加;二是公司業(yè)務(wù)快速發(fā)展,員工人數(shù)顯著增長以及也提高了部分崗位薪酬水平;三是采購相關(guān)材料的成本有所上漲;四是增加了研發(fā)投入。若是未來不能扭轉(zhuǎn)增收不增利的局面,上市后的綠聯(lián)科技勢(shì)必會(huì)陷入新的困局。

在主營業(yè)務(wù)方面,綠聯(lián)科技的主營業(yè)務(wù)包括傳輸類、音視頻類、充電類、移動(dòng)周邊類、存儲(chǔ)類五大系列。2019年至2021年,主營業(yè)務(wù)分別帶來了20.42億元、27.32億元和34.39億元。其中,傳輸類、音視頻類、充電類產(chǎn)品是其主要的營收來源,在2021年的占比分別達(dá)到35.93%、25.38%、22.91%。主營業(yè)務(wù)毛利率分別為49.74%、38.10%和37.21%。

招股書介紹,綠聯(lián)科技的傳輸類產(chǎn)品包括擴(kuò)展塢、集線器、網(wǎng)卡、網(wǎng)絡(luò)數(shù)據(jù)線、鍵鼠等。音視頻類產(chǎn)品包括高清線、音頻線、音視頻轉(zhuǎn)換器、耳機(jī)等,報(bào)告期內(nèi)綠聯(lián)科技推出了“UGREEN 綠聯(lián)”品牌 TWS 耳機(jī)、頭戴式無線耳機(jī)、無線投屏器等音視頻產(chǎn)品。充電類產(chǎn)品主要為充電器、充電線、移動(dòng)電源等。

加大研發(fā)投入,調(diào)整線上線下銷售渠道

在上述產(chǎn)品中,耳機(jī)以及充電器是3C類產(chǎn)品中近幾年更新最快的產(chǎn)品,也是市場(chǎng)競(jìng)爭激烈的領(lǐng)域。為了增強(qiáng)自身的競(jìng)爭優(yōu)勢(shì),綠聯(lián)科技不斷加大研發(fā)投入,加大私有云存儲(chǔ)、無線耳機(jī)、氮化鎵充電器等產(chǎn)品及技術(shù)領(lǐng)域的創(chuàng)新研發(fā)。

2019 年至 2021 年,公司研發(fā)投入分別為6,488.53 萬元、9,512.70 萬元和 15,660.64 萬元,占營業(yè)收入的比重分別為3.17%、3.47%和 4.54%。從數(shù)據(jù)上可以看到,綠聯(lián)科技近三年研發(fā)投入保持較高增速,年均復(fù)合增長率達(dá) 55.36%,研發(fā)投入合計(jì) 3.17 億元。在高研發(fā)投入下,綠聯(lián)科技形成高強(qiáng)度導(dǎo)線成型、毫米波音視頻傳輸、智能倍壓控制、智能終端管理系統(tǒng)、嵌入式私有云存儲(chǔ)系統(tǒng)等諸多核心技術(shù)。

綠聯(lián)科技的研發(fā)投入是在逐年增加的,但研發(fā)費(fèi)用率仍低于可比上市公司平均值。招股書顯示,與可比上市公司安克創(chuàng)新、公牛集團(tuán)、海能實(shí)業(yè)對(duì)比,2021年的可比上市公司平均值為5.06%,但綠聯(lián)科技的研發(fā)費(fèi)用率僅為4.54%。綠聯(lián)科技表示,主要原因系公司報(bào)告期內(nèi)收入增速較快,導(dǎo)致發(fā)行人雖然在報(bào)告期內(nèi)加大了研發(fā)投入的力度,但研發(fā)費(fèi)用率仍低于可比上市公司平均值。

只不過,對(duì)于一家3C品牌商來說,技術(shù)實(shí)力是驅(qū)動(dòng)營收增長的一部分原因,更重要的還有銷售。綠聯(lián)科技表示,公司戰(zhàn)略布局線上銷售平臺(tái),實(shí)現(xiàn)了天貓、京東、亞馬遜、速賣通、Shopee、Lazada 等國內(nèi)外主流電商平臺(tái)的覆蓋, 公司品牌主要產(chǎn)品在主流平臺(tái)榜單中均排名領(lǐng)先。此外,公司積極布局線下銷售渠道,國內(nèi)經(jīng)銷網(wǎng)絡(luò)覆蓋全國主要省級(jí)行政區(qū)域。

按銷售模式來看,線上銷售收入是其主要的收入來源,報(bào)告期內(nèi)分別為82.41%、82.35%和78.14%。由于綠聯(lián)科技調(diào)整線上與線下銷售渠道布局,線下銷售占主營業(yè)務(wù)收入的比重由2019年度的17.59%上升到2021年度的21.86%。

需要關(guān)注的是,2019年至2021年,綠聯(lián)科技向電商平臺(tái)等渠道支付的推廣費(fèi)和平臺(tái)服務(wù)費(fèi)占比分別為44.13%、81.31%、75.73%,同期金額分別為2.7億元、3.72億元和4.41億元。而同期的凈利潤僅為2.2億元、2.87億元、2.76億元。高昂的推廣費(fèi)和平臺(tái)服務(wù)費(fèi)或許就是綠聯(lián)科技增收不增利的原因之一。

芯片漲價(jià)形式趨緩,成本壓力或有所下降

報(bào)告期內(nèi),綠聯(lián)科技的采購原材料主要是芯片、公頭、線材、外殼、包材、電芯、硬盤等。由于線材、五金、芯片等原材料價(jià)格在2021年普遍上漲,導(dǎo)致綠聯(lián)科技的原材料價(jià)格上漲,致使消費(fèi)電子產(chǎn)品成本的增加,也由此影響了產(chǎn)品的毛利率。其中芯片的單價(jià)從2019年的2.37元上升到3.06元,2021年的變動(dòng)幅度達(dá)到18.29%。

目前,綠聯(lián)科技在國內(nèi)3C配件市場(chǎng)已經(jīng)打下一片天地,但消費(fèi)電子市場(chǎng)需求放緩,對(duì)這位“巨頭”也帶來了挑戰(zhàn)。綠聯(lián)科技也意識(shí)到市場(chǎng)競(jìng)爭激烈,“如果公司不能保持自身在自有品牌、研發(fā)技術(shù)、產(chǎn)品質(zhì)量、渠道拓展、供應(yīng)鏈管理等方面的優(yōu)勢(shì),可能會(huì)導(dǎo)致公司業(yè)績?cè)鏊俜啪彙⒗麧櫩臻g收縮、競(jìng)爭優(yōu)勢(shì)減弱。”綠聯(lián)科技在招股書寫道。

不過,在手機(jī)、PC、電視等廠商砍單的背景下,IC芯片等部分消費(fèi)電子芯片通過下調(diào)價(jià)格試圖調(diào)整庫存,在消費(fèi)類芯片回歸價(jià)格理性之后,這或許緩解綠聯(lián)科技的一部分成本壓力。

對(duì)于未來的發(fā)展戰(zhàn)略,綠聯(lián)科技提到了四大方面,一是加強(qiáng)研發(fā)及技術(shù)創(chuàng)新投入,二是優(yōu)化內(nèi)部運(yùn)營管理系統(tǒng),三是增加品牌建設(shè)投入,四是人才引進(jìn)與激勵(lì)規(guī)劃。

聲明:本文內(nèi)容及配圖由入駐作者撰寫或者入駐合作網(wǎng)站授權(quán)轉(zhuǎn)載。文章觀點(diǎn)僅代表作者本人,不代表電子發(fā)燒友網(wǎng)立場(chǎng)。文章及其配圖僅供工程師學(xué)習(xí)之用,如有內(nèi)容侵權(quán)或者其他違規(guī)問題,請(qǐng)聯(lián)系本站處理。

舉報(bào)投訴

-

ipo

+關(guān)注

關(guān)注

1文章

1204瀏覽量

32582 -

綠聯(lián)

+關(guān)注

關(guān)注

1文章

23瀏覽量

3976

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

比亞迪單季營收首超特斯拉,達(dá)2011億元

10月30日晚,比亞迪公布了其三季度財(cái)報(bào)。數(shù)據(jù)顯示,比亞迪前三季度實(shí)現(xiàn)營收5022.51億元,同比增長18.94%,歸屬于母公司的凈利潤為2

弘景光電創(chuàng)業(yè)板IPO!上半年預(yù)計(jì)凈利潤超億元,供貨影石創(chuàng)新、小米

電子發(fā)燒友網(wǎng)報(bào)道(文/莫婷婷)10月14日,深交所弘景光電創(chuàng)業(yè)板IPO通過上市委會(huì)議。上市之路向前邁進(jìn)一大步。招股書顯示,弘景光電此次IPO擬募資4.88

3C配件廠商綠聯(lián)創(chuàng)業(yè)板上市!市值超180億,三年凈賺10億

7月26日,深圳市綠聯(lián)科技股份有限公司(以下簡稱:綠聯(lián)科技)在創(chuàng)業(yè)板成功上市,證券代碼為301606。 ? ? 本次

聯(lián)電4月營收197億元新臺(tái)幣 創(chuàng)下聯(lián)電16個(gè)月以來營收新高記錄

聯(lián)電4月營收197億元新臺(tái)幣 創(chuàng)下聯(lián)電16個(gè)月以來營收新高記錄 根據(jù)

發(fā)表于 05-08 17:23

?282次閱讀

汽車鋁合金車輪“小巨人”創(chuàng)業(yè)板上市,宏鑫科技開盤漲超275%

4月15日,汽車鋁合金車輪“小巨人”宏鑫科技在深交所創(chuàng)業(yè)板成功上市。這次創(chuàng)業(yè)板IPO,宏鑫科技公開發(fā)行3700萬股股票,發(fā)行價(jià)為10.64元/股,募

青島科凱電子計(jì)劃創(chuàng)業(yè)板上市,擬募資10.01億元

青島科凱電子研究所股份有限公司(下文稱:青島科凱電子或公司)計(jì)劃在深交所創(chuàng)業(yè)板上市,擬募資約10.01億元,分別用于微電路模塊產(chǎn)能擴(kuò)充及智能

海爾智家2023年營收2614億元,海外營收1364億元,擬提升分紅比例

另據(jù)財(cái)報(bào)透露,海爾智家在 2023 年實(shí)現(xiàn)的海外銷售成績:共取得海外營收 1364.12 億元,同比增長 7.62%。其中,北美市場(chǎng)實(shí)現(xiàn)收入 797.51

商湯科技2023年全年營收34.05億元

近日,人工智能企業(yè)商湯科技發(fā)布了2023年全年財(cái)務(wù)報(bào)告。報(bào)告顯示,公司全年營收達(dá)到34.05億元,同比出現(xiàn)10.6%的下滑。盡管面臨市場(chǎng)挑戰(zhàn),商湯在虧損控制上取得了一定成效,集團(tuán)EBI

綠聯(lián)科技沖刺創(chuàng)業(yè)板,聚焦3C消費(fèi)電子產(chǎn)品

深圳市綠聯(lián)科技股份有限公司,簡稱“綠聯(lián)科技”,近期正式向創(chuàng)業(yè)板遞交了注冊(cè)申請(qǐng),計(jì)劃籌集資金15.04億元

中鼎恒盛IPO終止,原擬募資10億元

中鼎恒盛氣體設(shè)備(蕪湖)股份有限公司(簡稱“中鼎恒盛”)的IPO之路近日在深交所創(chuàng)業(yè)板終止,這一決定基于公司及保薦機(jī)構(gòu)主動(dòng)撤回發(fā)行上市申請(qǐng)。中鼎恒盛原計(jì)劃在創(chuàng)業(yè)板上市,并擬募

晶亦精微科創(chuàng)板成功過會(huì),擬募資16億元

北京晶亦精微科技股份有限公司(簡稱“晶亦精微”)日前成功通過科創(chuàng)板首次公開募股(IPO)審核,計(jì)劃募資16億元以加速其在半導(dǎo)體設(shè)備領(lǐng)域的研發(fā)與產(chǎn)業(yè)化進(jìn)程。

綠聯(lián)科技創(chuàng)業(yè)板IPO審核狀態(tài)更新為“提交注冊(cè)”

近日,深圳市綠聯(lián)科技股份有限公司(以下簡稱“綠聯(lián)科技”)的創(chuàng)業(yè)板IPO審核狀態(tài)成功更新為“提交注冊(cè)”,這標(biāo)志著該公司正穩(wěn)步向資本市場(chǎng)邁進(jìn)。據(jù)

綠聯(lián)科技創(chuàng)業(yè)板IPO提交注冊(cè)

深圳綠聯(lián)科技股份有限公司(簡稱“綠聯(lián)科技”)近日正式向深交所創(chuàng)業(yè)板提交了注冊(cè)申請(qǐng),標(biāo)志著這家專注于

上龍旗科開啟申購,計(jì)劃募資約18億元

上海龍旗科技股份有限公司(簡稱“龍旗科技”)正式開啟申購,計(jì)劃在上海證券交易所主板上市。本次上市,龍旗科技設(shè)定了發(fā)行價(jià)為26.00元/股,計(jì)劃發(fā)行6000萬股,預(yù)計(jì)募資總額將達(dá)到約18億元

億聯(lián)無限沖刺創(chuàng)業(yè)板IPO!WiFi6產(chǎn)品增長強(qiáng)勁,募資3.68億新建生產(chǎn)基地等

3.68億元資金,主要用于長沙生產(chǎn)制造基地建設(shè)項(xiàng)目等。公司的控股股東和實(shí)際控制人為陳政先生,其直接持有公司42.24%的股份。陳政先生還擔(dān)任億聯(lián)無限的董事長兼總經(jīng)理,2022年稅前薪酬

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論