丘鈦微創業板IPO成功過會!全球排名第三,三年賺23億!手機攝像頭模組陷增長乏力困境

丘鈦微創業板IPO成功過會!全球排名第三,三年賺23億!手機攝像頭模組陷增長乏力困境

電子發燒友網報道(文/莫婷婷)2019年12月,證監會會就《上市公司分拆所屬子公司境內上市試點若干規定》公開征求意見中提到,分拆上市將面向整個市場,不僅限于科創板,由此掀起A股分拆上市熱潮,直至今年,半導體行業中也有相關企業選擇拆分子公司上市,丘鈦微就是其中之一。

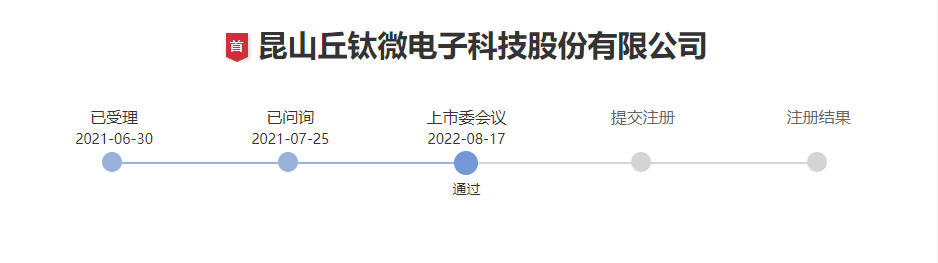

昆山丘鈦微電子科技股份有限公司(以下簡稱:丘鈦微)是丘鈦科技全資控股公司,主要從事攝像頭模組的設計、研發、制造和銷售,是全球第三大智能手機攝像頭模組企業,僅次于歐菲光和舜宇光學。根據深交所的公告稱,丘鈦微在創業板首發上會,并且在8月17日順利過會。

、

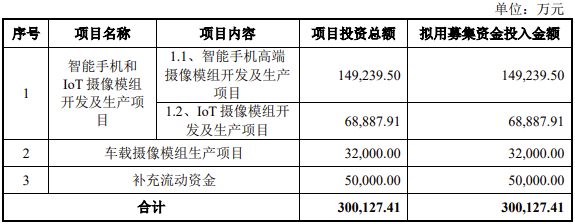

此次上市,丘鈦微擬募集30.01億元,用于智能手機和IoT攝像模組開發及生產項目、車載攝像模組生產項目及補充流動資金。

智能汽車、IoT帶動市場潛力釋放

根據 Yole 預測,2019 年至2025年,全球攝像頭模組出貨量將從55 億顆增長至89億顆,復合年均增長率達 8.2%;銷售額將從313 億美元增長至570 億美元,復合年均增長率達 10.5%。攝像頭模組可用于智能手機、智能汽車、以及IoT等各個領域,未來隨著智能汽車、IoT領域市場需求的提升,攝像頭模組也會同步得到快速發展和更新迭代。

在智能手機上,其發展趨勢主要有從單攝向多攝,像素不斷提高,3D Sensing(雙目視覺、結構光與 ToF)、潛望式攝像頭等技術逐步得到應用。

在智能汽車上,自動駕駛以及智能座艙的發展都給車載攝像頭帶來了成長空間。ICV Tank報告顯示,2021 年全球平均車輛配置2.3 顆攝像頭,預計到 2026 年將達到 3.8 顆/臺。

在IoT市場,在機器視覺、高清視頻等領域中,攝像頭模組已經成為獲取信息重要電子元器件,例如掃地機器人、智能門鎖等智能家居應用場景。另外,攝像頭作為 VR/AR 設備的核心傳感器也具備至關重要的作用。

目前,攝像頭模組企業包括歐菲光、舜宇光學、富士康、信利國際、LG Innotek等。丘鈦微是最早于攝像頭模組制造中采用 COB、COF、MOB及 MOC 技術的模組廠商之一,同時也是國內率先量產 3D 結構光模組和首家量產微云臺模組的廠商。丘鈦微在招股書中介紹,公司產品覆蓋二百萬至一億八百萬像素的超薄攝像頭、雙/多攝像頭模組、OIS 攝像頭模組、3D Sensing 攝像頭模組、車載攝像頭模組和 IoT 攝像頭模組等產品。

丘鈦微產品應用領域

招股書顯示,截至 2021年12 月31 日,公司及控股子公司已獲授權專利 259 項,其中發明專利 48 項,合計研發人員數量達 964 人。丘鈦微已經進入華為、小米、石頭科技、小天才、上汽通用五菱、吉利汽車、小鵬汽車等終端品牌的供應鏈。

在競爭激烈的攝像頭模組賽道上,丘鈦微已經取得了亮眼的成績。如今從丘鈦科技分拆上市,或能充分利用自身資源,搭建第二增長曲線,實現新的發展。不過丘鈦微也表示,隨著龍頭廠商垂直整合上游行業或橫向并購,攝像頭模組行業的集中度不斷提升,未來龍頭廠商之間的競爭將越來越激烈。這也意味著,丘鈦微必須打造新的競爭力,以應對市場挑戰。

三年凈賺超23億,高端化戰略成效顯著

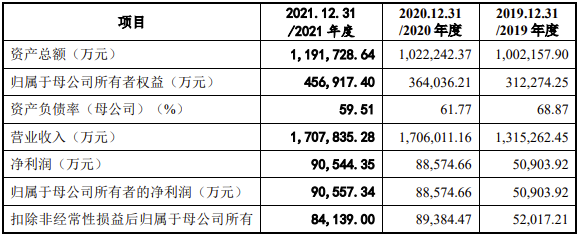

在消費電子、IoT等市場的需求帶動下,丘鈦微在2019年到2021年實現了營收和凈利潤的穩定增長。招股書顯示,2019年至2021年,丘鈦微的營收分別為131.53億元、170.6億元和170.78億元,對應的歸母凈利潤分別為5.09億元、8.86億元和9.06億元,三年凈賺超22.7億元。

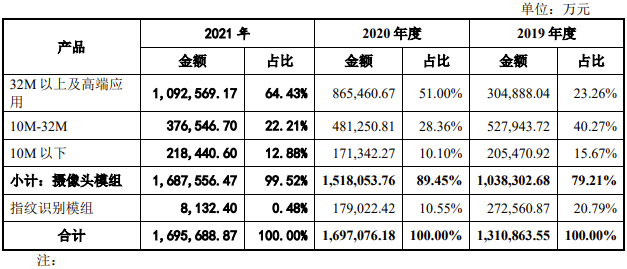

在營收結構上,攝像頭模組在2021年貢獻了99.52%的營收,指紋識別模組的營收占比不斷下降,從2019年的20.79%,下降到2021年的0.48%。

細分來看,32M 以上及高端應用產品的營收超過6成,并且占比逐年上升,丘鈦微表示,主要是公司推動產品高端化戰略,加大對三星、聯想等重要客戶的開發力度,擴大32M 以上及高端攝像頭模組領域的市場份額。2021年的平均單價為71.92元/個。總體來說看,隨著各類型產品工藝及供應鏈不斷成熟, 攝像頭模組的平均銷售單價呈現下降趨勢。

值得期待的是,高像素產品占比不斷提升將成為丘鈦微未來業績的增長點。根據 TSR 數據,2019 年 40MP萬及以上像素的手機攝像頭占比僅為 6.5%,2024 年 40MP 萬及以上像素的手機攝像頭占比預計將提升至 26.0%。

對于指紋識別模組,在2019年至2021年,丘鈦微的指紋識別模組收入占比逐年下降,丘鈦微表示主要受疫情影響,下游智能手機出貨量下降所致。另外,光學指紋識別模組隨著技術和市場的成熟,產品單價也有所下降,2019年的銷售均價為26.73元/個,到2021年的銷售均價僅為18.76元/個。

手機市場需求放緩造成存貨,成長動力面臨考驗

盡管丘鈦微一直在保持營收增長,但增速并不明顯,甚至在2021年險些陷入增長停滯,公司毛利率也出現下滑,報告期內的毛利率分別為8.96%、10.43%和 10.35%。

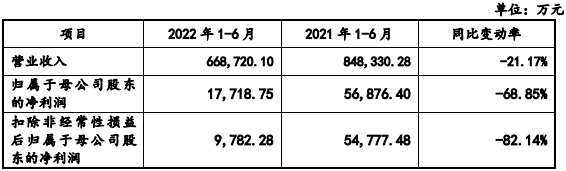

財報顯示,2022年上半年,丘鈦微的營業收入、歸母凈利潤、扣非凈利潤均不及去年同期,分別下滑21.17%、68.85%、82.14%。丘鈦微提到了三大原因,一是消費市場需求放緩、智能手機攝像頭模組市場競爭加劇;二是受下游需求下降、新冠疫情多點爆發影響,丘鈦微產能利用率下降,單位產品制造成本上升;三是上游芯片產能緊張,發行人關鍵原材料 CMOS 圖像傳感器芯片價格傳導尚未到位、采購成本尚未同比例下降;四是用工成本上升;五是IoT 和車載攝像頭模組業務未能實現受益。

此外,丘鈦微統計,2022年營業收入預計約為133億元至139億元,同比下滑18.61%至22.12%。業績下滑初見端倪,丘鈦微也在招股書表示,“如果公司不能進一步提高市場份額、優化產品結構、提高生產效率,或IoT、車載行業客戶的開拓情況不及預期,則會存在因智能手機攝像頭模組市場競爭加劇導致盈利能力下滑的風險。”

需要注意的是,丘鈦微業績下滑跟其上游原材料供應以及下游客戶有較大的關系。

在客戶方面,丘鈦微的主要終端客戶分別為OPPO、vivo、小米、榮耀等手機廠商。2019至2021年,丘鈦微前五大終端客戶集中度分別為92.17%、96.09%、87.38%。在2021年,OPPO、vivo共享了38.09%、32.23%的營收。手機市場已經是丘鈦微的重要市場,未來國內手機市場需求下滑或進一步造成影響。

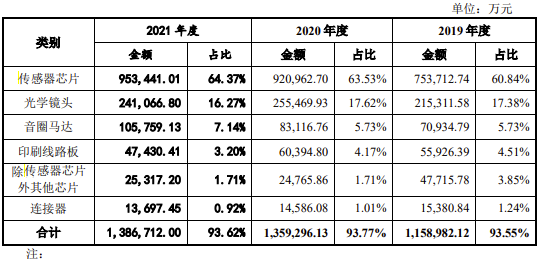

在供應商方面,丘鈦微的上游主要為傳感器芯片、鏡頭、音圈馬達等供應商。報告期內,傳感器芯片的采購金額占原材料采購金額的比例都在六成以上。原材料的戰略性備貨原本是為了解決芯片短缺的影響,但由于銷售規模下降,造成了丘鈦微的存貨跌價準備金額持續走高。

招股書顯示,在各報告期末,公司存在庫齡超過1年的存貨,占公司報告期末存貨賬面余額的比例約為 1%至 2%,占比相對較低。不過,丘鈦微也表示,若原材料市場、客戶需求發生重大不利變化,可能導致存貨跌價風險,將給公司經營業績產生不利影響。

圖:各類主要原材料采購金額及占原材料采購總額比例

未來,丘鈦微能否通過上市扭轉當下局面,實現快速的增長,保持全球前三的市場地位,還有得通過消費市場考驗。在智能手機市場無法獲得更多手機攝像頭模組的成長動力時,車載攝像頭模組、IoT 攝像頭模組能否為丘鈦微力挽狂瀾帶來新的業務增長點,值得期待。

昆山丘鈦微電子科技股份有限公司(以下簡稱:丘鈦微)是丘鈦科技全資控股公司,主要從事攝像頭模組的設計、研發、制造和銷售,是全球第三大智能手機攝像頭模組企業,僅次于歐菲光和舜宇光學。根據深交所的公告稱,丘鈦微在創業板首發上會,并且在8月17日順利過會。

、

此次上市,丘鈦微擬募集30.01億元,用于智能手機和IoT攝像模組開發及生產項目、車載攝像模組生產項目及補充流動資金。

智能汽車、IoT帶動市場潛力釋放

根據 Yole 預測,2019 年至2025年,全球攝像頭模組出貨量將從55 億顆增長至89億顆,復合年均增長率達 8.2%;銷售額將從313 億美元增長至570 億美元,復合年均增長率達 10.5%。攝像頭模組可用于智能手機、智能汽車、以及IoT等各個領域,未來隨著智能汽車、IoT領域市場需求的提升,攝像頭模組也會同步得到快速發展和更新迭代。

在智能手機上,其發展趨勢主要有從單攝向多攝,像素不斷提高,3D Sensing(雙目視覺、結構光與 ToF)、潛望式攝像頭等技術逐步得到應用。

在智能汽車上,自動駕駛以及智能座艙的發展都給車載攝像頭帶來了成長空間。ICV Tank報告顯示,2021 年全球平均車輛配置2.3 顆攝像頭,預計到 2026 年將達到 3.8 顆/臺。

在IoT市場,在機器視覺、高清視頻等領域中,攝像頭模組已經成為獲取信息重要電子元器件,例如掃地機器人、智能門鎖等智能家居應用場景。另外,攝像頭作為 VR/AR 設備的核心傳感器也具備至關重要的作用。

目前,攝像頭模組企業包括歐菲光、舜宇光學、富士康、信利國際、LG Innotek等。丘鈦微是最早于攝像頭模組制造中采用 COB、COF、MOB及 MOC 技術的模組廠商之一,同時也是國內率先量產 3D 結構光模組和首家量產微云臺模組的廠商。丘鈦微在招股書中介紹,公司產品覆蓋二百萬至一億八百萬像素的超薄攝像頭、雙/多攝像頭模組、OIS 攝像頭模組、3D Sensing 攝像頭模組、車載攝像頭模組和 IoT 攝像頭模組等產品。

丘鈦微產品應用領域

招股書顯示,截至 2021年12 月31 日,公司及控股子公司已獲授權專利 259 項,其中發明專利 48 項,合計研發人員數量達 964 人。丘鈦微已經進入華為、小米、石頭科技、小天才、上汽通用五菱、吉利汽車、小鵬汽車等終端品牌的供應鏈。

在競爭激烈的攝像頭模組賽道上,丘鈦微已經取得了亮眼的成績。如今從丘鈦科技分拆上市,或能充分利用自身資源,搭建第二增長曲線,實現新的發展。不過丘鈦微也表示,隨著龍頭廠商垂直整合上游行業或橫向并購,攝像頭模組行業的集中度不斷提升,未來龍頭廠商之間的競爭將越來越激烈。這也意味著,丘鈦微必須打造新的競爭力,以應對市場挑戰。

三年凈賺超23億,高端化戰略成效顯著

在消費電子、IoT等市場的需求帶動下,丘鈦微在2019年到2021年實現了營收和凈利潤的穩定增長。招股書顯示,2019年至2021年,丘鈦微的營收分別為131.53億元、170.6億元和170.78億元,對應的歸母凈利潤分別為5.09億元、8.86億元和9.06億元,三年凈賺超22.7億元。

在營收結構上,攝像頭模組在2021年貢獻了99.52%的營收,指紋識別模組的營收占比不斷下降,從2019年的20.79%,下降到2021年的0.48%。

細分來看,32M 以上及高端應用產品的營收超過6成,并且占比逐年上升,丘鈦微表示,主要是公司推動產品高端化戰略,加大對三星、聯想等重要客戶的開發力度,擴大32M 以上及高端攝像頭模組領域的市場份額。2021年的平均單價為71.92元/個。總體來說看,隨著各類型產品工藝及供應鏈不斷成熟, 攝像頭模組的平均銷售單價呈現下降趨勢。

值得期待的是,高像素產品占比不斷提升將成為丘鈦微未來業績的增長點。根據 TSR 數據,2019 年 40MP萬及以上像素的手機攝像頭占比僅為 6.5%,2024 年 40MP 萬及以上像素的手機攝像頭占比預計將提升至 26.0%。

對于指紋識別模組,在2019年至2021年,丘鈦微的指紋識別模組收入占比逐年下降,丘鈦微表示主要受疫情影響,下游智能手機出貨量下降所致。另外,光學指紋識別模組隨著技術和市場的成熟,產品單價也有所下降,2019年的銷售均價為26.73元/個,到2021年的銷售均價僅為18.76元/個。

手機市場需求放緩造成存貨,成長動力面臨考驗

盡管丘鈦微一直在保持營收增長,但增速并不明顯,甚至在2021年險些陷入增長停滯,公司毛利率也出現下滑,報告期內的毛利率分別為8.96%、10.43%和 10.35%。

財報顯示,2022年上半年,丘鈦微的營業收入、歸母凈利潤、扣非凈利潤均不及去年同期,分別下滑21.17%、68.85%、82.14%。丘鈦微提到了三大原因,一是消費市場需求放緩、智能手機攝像頭模組市場競爭加劇;二是受下游需求下降、新冠疫情多點爆發影響,丘鈦微產能利用率下降,單位產品制造成本上升;三是上游芯片產能緊張,發行人關鍵原材料 CMOS 圖像傳感器芯片價格傳導尚未到位、采購成本尚未同比例下降;四是用工成本上升;五是IoT 和車載攝像頭模組業務未能實現受益。

此外,丘鈦微統計,2022年營業收入預計約為133億元至139億元,同比下滑18.61%至22.12%。業績下滑初見端倪,丘鈦微也在招股書表示,“如果公司不能進一步提高市場份額、優化產品結構、提高生產效率,或IoT、車載行業客戶的開拓情況不及預期,則會存在因智能手機攝像頭模組市場競爭加劇導致盈利能力下滑的風險。”

需要注意的是,丘鈦微業績下滑跟其上游原材料供應以及下游客戶有較大的關系。

在客戶方面,丘鈦微的主要終端客戶分別為OPPO、vivo、小米、榮耀等手機廠商。2019至2021年,丘鈦微前五大終端客戶集中度分別為92.17%、96.09%、87.38%。在2021年,OPPO、vivo共享了38.09%、32.23%的營收。手機市場已經是丘鈦微的重要市場,未來國內手機市場需求下滑或進一步造成影響。

在供應商方面,丘鈦微的上游主要為傳感器芯片、鏡頭、音圈馬達等供應商。報告期內,傳感器芯片的采購金額占原材料采購金額的比例都在六成以上。原材料的戰略性備貨原本是為了解決芯片短缺的影響,但由于銷售規模下降,造成了丘鈦微的存貨跌價準備金額持續走高。

招股書顯示,在各報告期末,公司存在庫齡超過1年的存貨,占公司報告期末存貨賬面余額的比例約為 1%至 2%,占比相對較低。不過,丘鈦微也表示,若原材料市場、客戶需求發生重大不利變化,可能導致存貨跌價風險,將給公司經營業績產生不利影響。

圖:各類主要原材料采購金額及占原材料采購總額比例

未來,丘鈦微能否通過上市扭轉當下局面,實現快速的增長,保持全球前三的市場地位,還有得通過消費市場考驗。在智能手機市場無法獲得更多手機攝像頭模組的成長動力時,車載攝像頭模組、IoT 攝像頭模組能否為丘鈦微力挽狂瀾帶來新的業務增長點,值得期待。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

ipo

+關注

關注

1文章

1204瀏覽量

32582 -

創業板

+關注

關注

0文章

209瀏覽量

8837

發布評論請先 登錄

相關推薦

消費類攝像頭熱銷海內外,螢石出貨量全球排名第一

隨著消費者對家庭安全、便捷生活的需求日益增長,智能攝像頭作為智能家居的重要組成部分,其市場需求將持續擴大。IDC《全球智能家居設備市場季度跟蹤報告,2024年第二季度》顯示,二季度

明美新能創業板IPO!儲能類鋰離子電池模組爆發式增長,募資4.5億擴產等

電子發燒友網報道(文/劉靜)近日,廣州明美新能源股份有限公司(以下簡稱:明美新能)創業板IPO更新財務資料。明美新能創業板IPO繼2022年

澤潤新能深交所創業板成功過會

江蘇澤潤新能科技股份有限公司(以下簡稱澤潤新能)近日在深交所創業板成功通過IPO審核,這標志著這家專注于新能源電氣連接、保護和智能化技術領域的高新技術企業,即將開啟資本市場的新篇章。澤潤新能以其專業提供光伏組件接線盒產品一體化解

輝芒微創業板IPO終止

據深交所官網信息,輝芒微電子(深圳)股份有限公司(簡稱“輝芒微”)創業板IPO已終止。輝芒微申請撤回發行上市申請文件,深交所根據規則決定終止其上市審核。

輝芒微電子創業板IPO終止

深交所官網最新信息顯示,輝芒微電子(深圳)股份有限公司(以下簡稱“輝芒微”)的創業板IPO已處于終止狀態。這家主要從事高性能模擬信號及數模混合信號集成電路研發、設計和銷售的企業,擁有MCU、EEPROM和PMIC

大族封測創業板IPO終止

深圳市大族封測科技股份有限公司(以下簡稱“大族封測”),一家在LED及半導體封測專用設備制造領域處于國內領先地位的公司,近日宣布撤回其首次公開發行股票并在創業板上市的申請文件。這一決定意味著大族封測的創業板IPO計劃暫時告一段落

晶亦精微科創板IPO成功過會

近日,北京晶亦精微科技股份有限公司(以下簡稱“晶亦精微”)科創板IPO成功過會,標志著這家專注于半導體設備研發、生產、銷售及技術服務的公司即將迎來新的發展階段。

博菱電器終止創業板IPO上市

深圳證券交易所近日披露,博菱電器及其保薦機構國投證券已共同決定撤回上市申請,這標志著該公司原計劃在創業板的上市計劃已終止。這一決定距其成功過會已過去整整一年,市場的期待終究未能等來其上

信通電子IPO成功過會

近日,山東信通電子股份有限公司(下稱“信通電子”)在深市主板IPO成功過會,即將進入發行準備程序。這一消息標志著信通電子在資本市場取得了重要的突破,成為2024年山東省首家

大族封測創業板IPO終止

深圳市大族封測科技股份有限公司(簡稱“大族封測”)近日向深交所提交了撤回創業板IPO上市申請文件的申請。根據相關規定,深交所已終止對其首次公開發行股票并在創業板上市的審核。

諾瓦星云創業板IPO啟動發行

隨著年關的臨近,LED顯控行業迎來了一則令人振奮的消息。我國LED顯控及視頻處理細分領域的重要企業西安諾瓦星云科技股份有限公司(以下簡稱:諾瓦星云)于2024年1月23日正式啟動發行,邁入創業板

鈞崴電子IPO成功過會,擬登陸創業板

近日,鈞崴電子科技股份有限公司(以下簡稱:鈞崴電子)在創業板的首次公開募股(IPO)成功過會,標志著公司距離正式上市的鐘聲又近了一步。

鈞崴電子創業板IPO過會!電流感測精密電阻排名全球第四,募資11.27億大擴產

電子發燒友網報道(文/劉靜)近日,鈞崴電子科技股份有限公司(以下簡稱:鈞崴電子)創業板IPO成功過會,離敲鐘上市又近一步。 據了解,此次創業板

工商網監

工商網監

評論