2022年中國鋰電銅箔企業產能區域分布詳解

2022年中國鋰電銅箔企業產能區域分布詳解

鋰電銅箔是鋰電池制造的重要組成部分,約占鋰電池材料成本的5-10%。因其具備良好的導電性、抗氧化性、抗腐蝕性、質地柔軟、便于粘結等優異屬性,疊加其原料豐富、價格低廉、工藝成熟等特點,是鋰電池負極材料載體和集流體的首選材料。其作用是將電池活性物質產生的電流匯集起來,以便輸出較大電流,對鋰電池的內阻及循環性能有著較大影響。

鋰電銅箔的市場需求主要取決于下游鋰電池行業。近年來,受益于下游新能源汽車、儲能、3C數碼、小動力、電動工具等領域需求的增長,鋰電池規模不斷擴大,帶動鋰電銅箔市場需求提升。

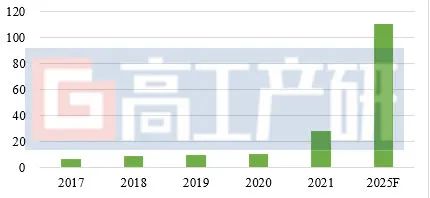

據高工產業研究院(GGII)數據顯示,2021年,中國鋰電銅箔市場出貨量達28.05萬噸,同比增長122.9%。GGII預計,受全球新能源汽車終端產銷量及儲能市場需求的強勢帶動,到2025年中國鋰電銅箔出貨量將達110萬噸,2021-2025年復合增長率超過40%。

2017-2025年中國動力鋰電池出貨量及預測(單位:GWh,%)

數據來源:高工產業研究院(GGII),2022年6月

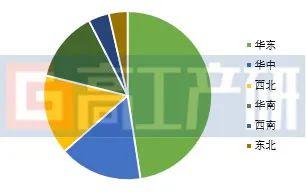

在巨大的市場需求帶動下,鋰電池銅箔產能規模不斷擴大。從產能區域分布來看,中國鋰電銅箔現有產能主要集中在華東地區,占比近50%,產能主要來自于華東地區的江西省、安徽省及浙江省。華東地區不僅是我國鋰離子電池產能的集聚區,還是中國銅礦資源最豐富的地區。得益于優質的上下游產業結構,華東地區吸引了一批鋰電銅箔企業在此投資布局。

華中、西北和華南地區同樣也是我國鋰電銅箔企業重點布局的區域,如龍電華鑫、湖北中一在華中地區,九江德福、諾德股份在西北地區,嘉元科技、超華科技在華南地區等。西南、東北地區鋰電銅箔現有產能相對較小。華北地區目前暫無鋰電銅箔主要企業的產能布局。

2022年中國鋰電銅箔現有產能區域分布(單位:%)

注:華東地區不含臺灣省,下同

數據來源:高工產業研究院(GGII)根據鋰電銅箔主要企業各基地投產產能統計

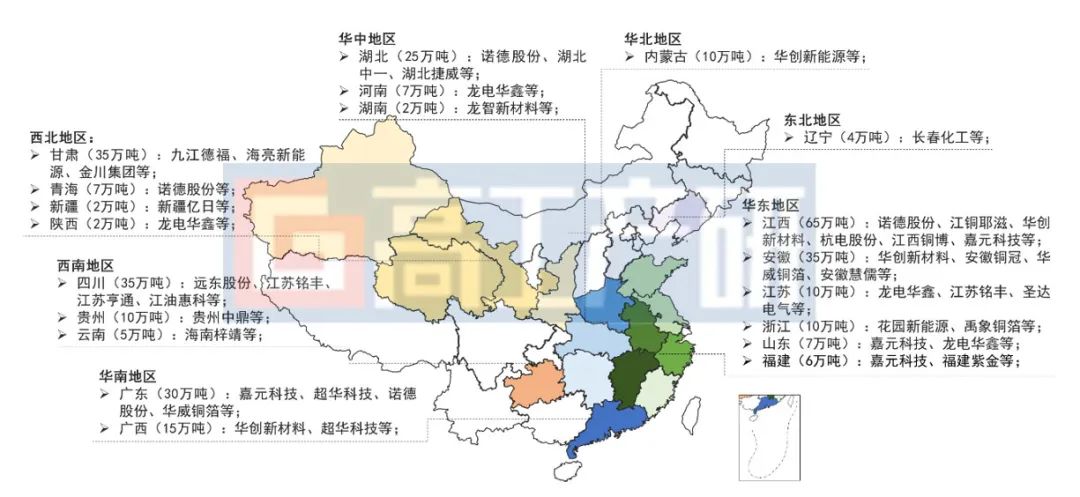

華東地區

中國鋰電銅箔產能規劃分布地圖

注:顏色越深代表該地區現有產能越大,括號內為未來規劃產能,企業含在建

數據來源:高工產業研究院(GGII)

從鋰電銅箔產能具體省份分布來看,目前華東地區的江西省是鋰電銅箔產能最大的地區。江西省銅礦資源豐富,其探明的銅工業儲量(A+B+C級儲量)占全國銅工業儲量的1/3以上,居全國之首,同時也是中國最大的銅冶煉基地,銅業產業鏈條完備,吸引了一大批產業鏈企業在此布局。江西省鋰電銅箔現有產能主要來自于江銅耶滋(南昌基地、上饒基地)、九江德福(九江基地)、江西銅博(撫州基地)、贛州逸豪(贛州基地)等企業的貢獻。根據規劃,江西省未來鋰電銅箔產能將達65萬噸,遠超其他省份。

華南地區的廣東省也是鋰電銅箔企業投/擴產的主要地區。得益于粵東地區的梅州市梅縣區的銅礦資源優勢,一批鋰電銅箔企業在此投資布局。產能貢獻主要來自于嘉元科技(白渡基地、雁洋基地)、超華科技(梅州基地)等,未來廣東省鋰電銅箔主要的產能貢獻仍將出自于該地區。

此外,西北地區的甘肅省和西南地區的四川省有望成為鋰電銅箔產能的主要集聚區。鋰電銅箔企業投/擴產除了需靠近上游銅資源外,電價也是鋰電銅箔企業主要考慮的要素之一。鋰電銅箔產品屬于《國民經濟行業分類》中的第32類(有色金屬冶煉和壓延加工業),系高耗能行業,其耗電量僅次于鋰電池負極材料,每萬噸鋰電銅箔耗電約7000萬度。因此,未來有銅礦資源且擁有綠電及電價優勢的地區將對鋰電銅箔企業極具吸引力。

高工產研(GGII)品牌創立于2006年,是國內權威的新興產業研究與咨詢機構和智庫,專注于鋰電、氫電、儲能、機器人、新型顯示、智能汽車、新材料等新興產業,公司以專業的分析方法、深入的產業研究基礎、豐富的產業資源,已為70多個地方政府和園區提供長期規劃與咨詢服務,服務的項目包括廣東省新材料產業規劃、深圳市新能源汽車產業規劃、深圳市機器人產業規劃、寧德市鋰電產業規劃、常州市鋰電及智能制造產業規劃、重慶市新能源產業規劃暨招商指引、南昌市新型顯示產業規劃等多個大型項目,合作的政府客戶包括廣東、江蘇、浙江、湖北、四川、安徽、重慶、福建、湖南、貴州、青海、廣西、甘肅、山西等多地政府單位,服務內容包括產業研究與規劃、輔助招商服務、項目盡調/研判、產業峰會等,深受地方政府認可。

審核編輯 :李倩

-

鋰電池

+關注

關注

260文章

8101瀏覽量

169959 -

銅箔

+關注

關注

5文章

220瀏覽量

16298

原文標題:GGII:2022年中國鋰電銅箔企業產能區域分布詳解

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

達實智能入選《2025年中國AIoT產業全景圖譜》

徐工汽車亮相2024年中國氫能產業大會

聞泰科技榮獲“2023年中國半導體行業功率器件十強企業”

2023年中國鋰電銅箔出貨量53.5萬噸,同比增長27%

2023年中國鋰電導電劑出貨同比增長24%

2023年中國電力儲能鋰電池企業出貨量TOP10

2023年中國鋰電池出貨量886GWh 中國鋰電產業邁入TWh時代

2023年中國鋰電池出口額創新高

2023年中國集成電路產量增長6.9%,出口量下降1.8%

大族鋰電智能裝備韌性增長“法則”

工商網監

工商網監

評論