芯片產業“冰火兩重天”:誰在降價?誰在缺貨?

芯片產業“冰火兩重天”:誰在降價?誰在缺貨?

自2021年開始,芯片的供不應求嚴重擾亂了市場,智能手機、汽車電子等生產受影響較大。全球各大芯片制造廠商也在加速擴大投資,增設新廠,預計投產也需要一定的時間。

但從近兩月趨勢來看,芯片短缺的情況似乎已經過去,雖然整體上出現緩解,但這并不意味著“缺芯”不再存在。

消費電子芯片價格有所回落,需求放緩,但汽車、HPC等領域依然面臨缺芯困境。其主要原因是換新手機周期變長,且疫情之后全球經濟和消費力發生了變化,消費者降低了對消費電子產品的需求。

目前芯片市場正從結構性缺貨轉化為局部或者特定領域缺貨。

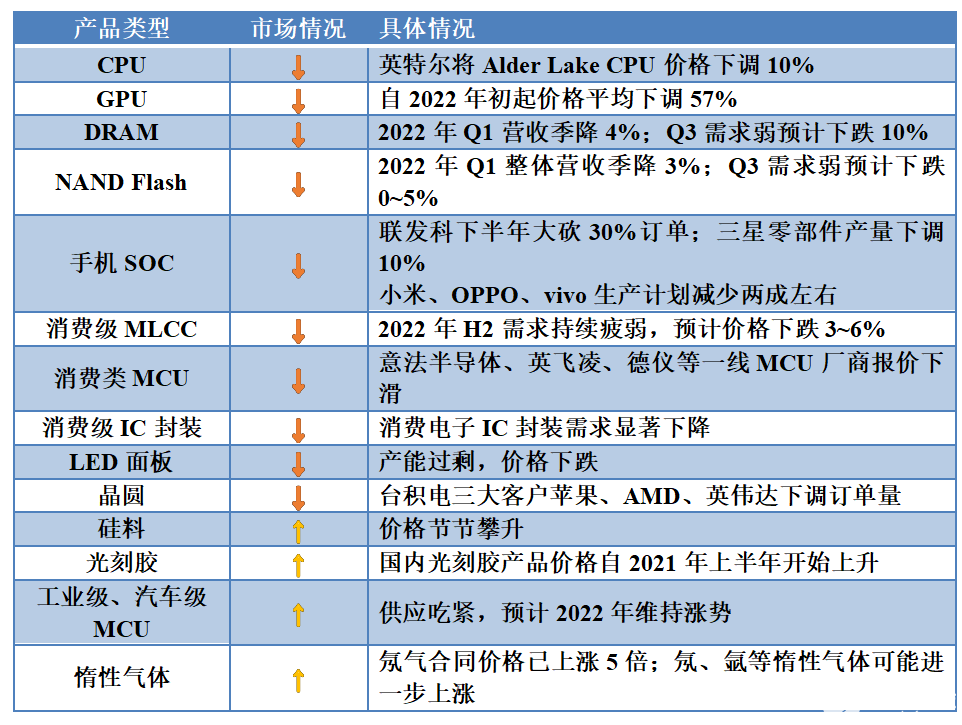

如今芯片行業出現冰火兩重天的格局,一邊降價,一邊缺貨。

誰在降價?

移動芯片需求放緩,部分領域仍舊缺芯。

看上去是“缺芯”現狀實現反轉,但一些領域芯片仍存在短缺。

消費電子芯片價格暴跌,出現“砍單”。

受局部疫情、俄烏沖突等影響,消費電子市場需求降低,正在積極備貨的供應鏈以及終端廠商因前期生產芯片太多,將面對巨大的庫存壓力,不得不減少生產量。“砍單”在消費電子領域最先發生,消費電子領域最先調整芯片價格,特別是顯卡、智能手機等產品。之前一直買不起、買不到的顯卡,隨著“挖礦潮”的退去、比特幣的暴跌,市場需求放緩,價格出現大幅度的下跌。其次,智能手機、PC市場需求同樣在放緩,預測2022年全球智能手機市場出貨量將同比下滑3%。

“砍單”現象從消費電子終端,開始逐漸往芯片廠商蔓延。驅動IC、MCU、SoC等訂單持續下降,部分晶圓代工廠甚至開始取消擴產計劃,產能擴充按下暫停鍵。

誰在缺貨?

相對于移動芯片放緩,汽車芯片供不應求,依然處于缺芯困境。

芯片市場之所以出現兩極分化,一是因消費電子芯片對于芯片廠商而言利潤更高,芯片廠商向汽車芯片擴產意愿偏弱,因此近兩年汽車芯片才會如此短缺。不過隨著消費電子需求降低,半導體代工廠的產能應該會向汽車芯片傾斜。

其次是汽車級芯片比消費級芯片的參數要求更嚴苛,從設計到量產周期更長。如車規級MCU的芯片設計周期大概在18~24個月,然后還需要12~18個月的車規級認證系統開發以及24~36個月的車型導入和測試驗證。

現今新能源車的產業化、智能化依然處于爆發增長期,市場需求持續增長,新能源汽車所需汽車芯片種類繁多,車用半導體廠商沒辦法擴增供給。

特別是圍繞自動駕駛程度比較高的車規級芯片尤為緊缺,中高端芯片市場主要被國外大廠壟斷,汽車芯片一旦出現短缺,價格便會上漲,面對供應壓力,國外大廠們正在醞釀提價。

目前看來,芯片產業“冰火兩重天”的格局,仍可能要持續很長時間,但也不會永遠持續下去。

審核編輯 黃昊宇

-

芯片

+關注

關注

456文章

51075瀏覽量

425873 -

半導體

+關注

關注

334文章

27616瀏覽量

221036

發布評論請先 登錄

相關推薦

2024年存儲行業十大事件盤點

冰火兩重天!三星折疊手機領跌,華為、小米增長,利好哪些供應鏈廠商?

營收增長,利潤反降,AI服務器廠商的“冰火兩重天”

2024安防行業前三季度報出爐:誰在爭先,誰在嘆氣?

冰火兩重天!豐田擴廠,日產停產

儲能行業面臨淘汰賽,降本增效仍是主旋律

冰火兩重天!12家IoT芯片公司2023業績大PK,誰最先在2024Q1復蘇?

衛星熱控系統的“冰火”兩重天

誰在制造小米汽車?

219克!史上最輕折疊屏手機來了

iOS 17.2“手記”應用默認開啟“被發現”功能,蘋果澄清:僅為建議

大容量高速存儲加油站,冰火島Kanaga 420 SSD評測體驗

全球半導體,冰火兩重天

工商網監

工商網監

評論