") 美信科技恢復(fù)創(chuàng)業(yè)板IPO!9成收入來自網(wǎng)絡(luò)變壓器,募資超4億擴產(chǎn)

美信科技恢復(fù)創(chuàng)業(yè)板IPO!9成收入來自網(wǎng)絡(luò)變壓器,募資超4億擴產(chǎn)

電子發(fā)燒友網(wǎng)報道(文/劉靜)9月5日,深交所恢復(fù)廣東美信科技股份有限公司(以下簡稱美信科技)的創(chuàng)業(yè)板IPO,此前曾受中水致遠(yuǎn)立案調(diào)查的影響被中止發(fā)行上市審核,現(xiàn)美信科技上市最新進展至第二輪審核問詢階段。

美信科技本次擬公開發(fā)行股份不超過1109.51萬股,募集4.05億資金,主要用于產(chǎn)能擴建項目。公司控股股東全珍投資直接持股61.37%,而胡聯(lián)全和其妻子張定珍為實際控制人,雙方合計控制美信科技76.64%的表決權(quán)。張定珍擔(dān)任美信科技的董事長兼總經(jīng)理,2021年領(lǐng)取53.03萬元的薪酬。

此前美信科技曾完成四輪融資,投資方有華潤資本、東莞金控、深創(chuàng)投、前海莞信投資,值得注意的是深創(chuàng)投在2003年投資后,2018年再度加碼。

營收增長遲緩,9成收入來自網(wǎng)絡(luò)變壓器

美信科技成立于2003年,是一家具有市場競爭力的磁性元器件制造企業(yè),以網(wǎng)絡(luò)變壓器起家,后逐步開拓片式電感和功率磁性元器件新產(chǎn)品線,產(chǎn)品以網(wǎng)絡(luò)通信應(yīng)用領(lǐng)域為主,工業(yè)電源、安防設(shè)備、消費電子、新能源汽車應(yīng)用領(lǐng)域為輔。在磁性元器件行業(yè)擁有近20年的技術(shù)積累,具備快速響應(yīng)的服務(wù)優(yōu)勢以及較強的供應(yīng)鏈管理優(yōu)勢。

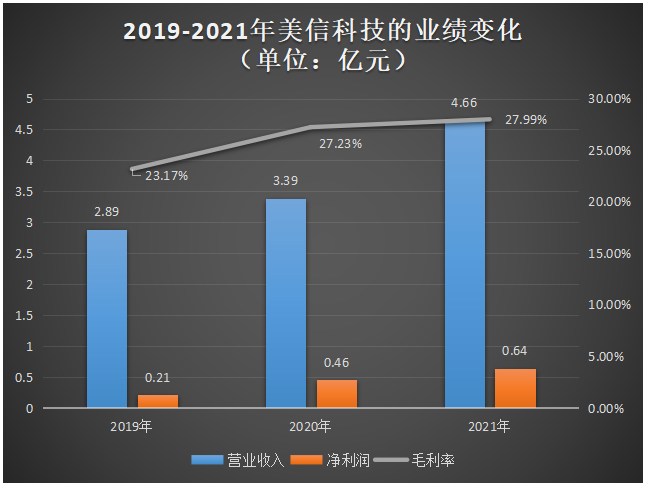

近三年美信科技的業(yè)績表現(xiàn)平平,營業(yè)收入增長遲緩。2019-2021年的營業(yè)收入分別為2.89億元、3.39億元、4.66億元,年均復(fù)合增長率為26.97%。在凈利潤方面,近三年美信科技均未突破億級,唯一實現(xiàn)翻倍增長的年度,也僅為2020年。

回顧歷年美信科技的毛利率,提升幅度較大的是2020年,2021年毛利率基本與2020年持平,總體呈現(xiàn)持續(xù)上升的趨勢。其中網(wǎng)絡(luò)變壓器增長最甚,2019-2021年該產(chǎn)品的毛利率分別為24.21%、28.72%、30.83%。在營收增長遲緩的當(dāng)下,毛利率之所以能較大幅度提升,主要原因在于美信科技購進T1&T2全自動穿環(huán)設(shè)備,使得生產(chǎn)效率進一步提升,生產(chǎn)成本進一步下降,尤其人工成本下降最甚。在美信科技披露的主營業(yè)務(wù)成本信息中,也能明顯看到2020年人工成本基本與2019年持平,漲幅控制在4%左右。

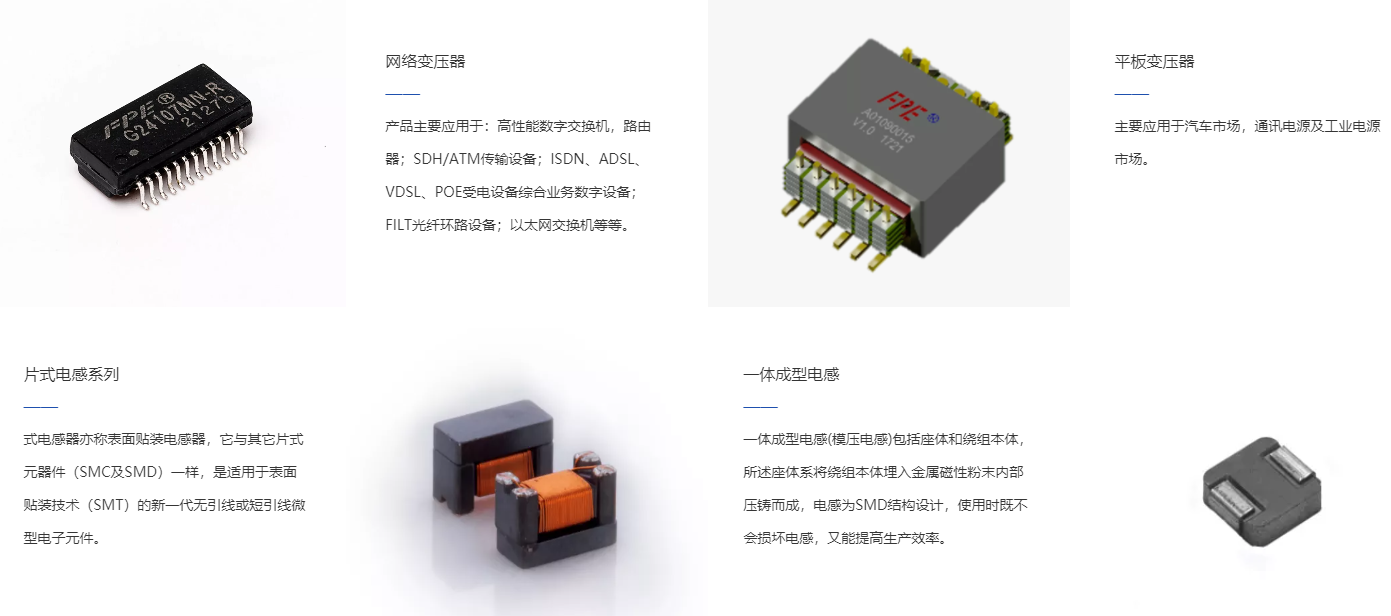

目前美信科技擁有三大產(chǎn)品線,分別為網(wǎng)絡(luò)變壓器、片式電感、功率磁性元器件及其他。

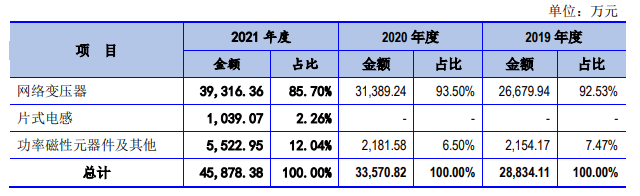

網(wǎng)絡(luò)變壓器是美信科技最核心的產(chǎn)品,也是技術(shù)積累最深的產(chǎn)品。過去至現(xiàn)在,美信科技的營收仍主要依賴網(wǎng)絡(luò)變壓器,2019-2021年該產(chǎn)品收入占總營收的比例分別高達(dá)92.53%、93.50%、85.70%。2021年網(wǎng)絡(luò)變壓器業(yè)務(wù)收入增速進一步從2020年17.65%提升至25.25%。

網(wǎng)絡(luò)變壓器是眾多網(wǎng)絡(luò)通信設(shè)備必需的基礎(chǔ)元器件之一,主要作用是傳輸信號、隔離高壓、阻抗匹配、抑制電磁波干擾等。美信科技的網(wǎng)絡(luò)變壓器包括DIP、SMD等子類,囊括10PIN到96PIN,其中2.5G Base-T、5G Base-T、10G Base-T等高速以太網(wǎng)絡(luò)變壓器已實現(xiàn)批量交付。美信科技的網(wǎng)絡(luò)變壓器主要應(yīng)用于交換機、路由器、服務(wù)器、機頂盒、電腦、網(wǎng)絡(luò)電視、網(wǎng)絡(luò)攝像頭等領(lǐng)域,未來計劃進一步開發(fā)工業(yè)級、車規(guī)級等高可靠網(wǎng)絡(luò)變壓器。

美信科技九成收入來自網(wǎng)絡(luò)變壓器,致使產(chǎn)品結(jié)構(gòu)嚴(yán)重向網(wǎng)絡(luò)變壓器傾斜。為了解決產(chǎn)品結(jié)構(gòu)單一,拖累營收增長遲緩的問題,2020年下半年美信科技開始加大車用功率磁性元器件的開發(fā)力度,并推出片式電感新品,實現(xiàn)小批量供貨客戶。雖然這兩大新產(chǎn)品線實現(xiàn)的收入規(guī)模整體較小,但2021年片式電感業(yè)務(wù)收入已進入千萬級別,功率磁性元器件及其他業(yè)務(wù)收入也進入高速增長,漲幅高達(dá)153.16%。

據(jù)悉,美信科技開發(fā)的功率磁性元器件主要包括平板變壓器、POE變壓器、驅(qū)動變壓器、平板電感、繞線共模電感等,產(chǎn)品具有較強競爭力。以平板變壓器為例,具有體小量輕、效率高、損耗小、低漏感、絕緣性好等優(yōu)勢。

2021年美信科技的網(wǎng)絡(luò)變壓器、片式電感、功率磁性元器件及其他產(chǎn)品合計產(chǎn)量為3.50億個,銷量首次突破3億大關(guān),達(dá)到3.32億個,產(chǎn)能利用率為111.06%。下游應(yīng)用領(lǐng)域需求的快速增長,將進一步加劇美信科技的產(chǎn)能瓶頸問題。

報告期內(nèi),美信科技的研發(fā)費用分別為875.20萬元、1104.82萬元、1917.83萬元,研發(fā)費用主要由人工費用及材料費用構(gòu)成。美信科技的人工費用、材料費用在持續(xù)加大,2021年分別同比增長51.63%、178.45%。近三年研發(fā)費用率分別為3.03%、3.26%、4.11%。截止2021年底,美信科技的研發(fā)團隊共計99人,占公司員工總數(shù)的比例為15.16%。

美信科技雖然研發(fā)投入逐年加大,但是報告期內(nèi)的研發(fā)投入占營業(yè)收入的比例仍低于行業(yè)平均水平,且低于絕大部分的同行企業(yè)。

磁性元器件受益WiFi6、5G、新能源汽車需求

根據(jù)中國電子元件行業(yè)協(xié)會的預(yù)測,2021年全球變壓器市場規(guī)模達(dá)668.4億元,預(yù)計到2025年將突破786億元,2020-2025年年均復(fù)合增長率為5.0%。2026年全球電感器市場規(guī)模將達(dá)1274.36億元,總體全球磁性元器件市場規(guī)模超千億,未來WiFi6、5G、新能源汽車有望成為拉動磁性元器件市場規(guī)模增長的主要動力。

5G是第五代移動通信技術(shù),具有高頻、大容量、高速率、低時延、大規(guī)模設(shè)備連接、支持海量接入等特點。而WiFi6是目前最新的一代wifi標(biāo)準(zhǔn),大大提高了無線傳輸速率,同時支持多設(shè)備通信,高效利用無線信道,提高密集信號下的網(wǎng)絡(luò)穩(wěn)定性。

新基建的持續(xù)發(fā)力與新一代網(wǎng)絡(luò)技術(shù)5G、WiFi6的快速普及,將推動通信網(wǎng)絡(luò)基礎(chǔ)設(shè)施的快速建設(shè),從而帶來5G通信基站、路由器、交換機、服務(wù)器、機頂盒等網(wǎng)絡(luò)通信設(shè)備大范圍的升級換代,使得對上游磁性元器件的市場需求大幅增加。

據(jù)中汽數(shù)據(jù)顯示,2022年上半年國內(nèi)新能源汽車產(chǎn)銷分別為266.1萬輛和260萬輛,均實現(xiàn)翻漲1.2倍。新能源汽車的電池、電機、電控系統(tǒng),以及電動化所帶來的自動駕駛系統(tǒng)、信息娛樂與網(wǎng)聯(lián)系統(tǒng)等電子系統(tǒng)的快速迭代升級,將會直接帶動磁性元器件的市場需求大幅增加。

普聯(lián)首度超越共進股份,成為第一大客戶

美信科技采用直銷為主,經(jīng)銷為輔的經(jīng)營模式,2019年-2021年在直銷模式下收入占總營收的比例分別為82.64%、85.27%、91.92%,而近三年遠(yuǎn)見電子是經(jīng)銷模式下的第一大客戶,2021年該客戶占美信科技經(jīng)銷收入近六成。

2019年-2021年美信科技的前五大客戶合計銷售收入分別為1.41億元、1.63億元、1.88億元,分別占當(dāng)期營業(yè)收入的比重為48.63%、48.20%、40.27%。總體來看,客戶集中度不高,客戶群體較大且較為分散的情況。

2019年、2020年共進股份連續(xù)兩年為美信科技的第一大客戶,分別為企業(yè)貢獻(xiàn)15.25%、13.92%的收入。先前為美信科技的第二大客戶普聯(lián),2021年銷售收入快速增長,首度超越共進股份,成為新的第一大客戶。

美信科技秉持“大客戶”的發(fā)展戰(zhàn)略,積極開拓國內(nèi)外大客戶,除上述提及的客戶外,美信科技還與境內(nèi)的中興、海信、創(chuàng)維、劍橋科技、小米、海康威視、大華股份、威邁斯、英可瑞、英飛源、欣銳科技、威睿、歐陸通、航嘉集團、核達(dá)中遠(yuǎn)通等建立合作。并在海外市場開拓了臺達(dá)電子、智邦科技、光寶科技、明泰科技、中磊電子、薩基姆等在內(nèi)的客戶。

營收規(guī)模小于境內(nèi)大部分同行企業(yè)

全球的磁性元器件市場主要被歐美、日本、中國臺灣廠商主導(dǎo),其中占據(jù)較高市場份額的企業(yè)主要有TDK、村田、普思電子、帛漢股份、臺達(dá)電子、光寶科技。隨著全球磁性元器件產(chǎn)業(yè)逐漸向我國轉(zhuǎn)移,本土的磁性元器件企業(yè)數(shù)量迅速增加,其中擁有自主品牌的優(yōu)秀企業(yè)有銘普光磁、可立克、京泉華、順絡(luò)電子、攸特電子、美信科技。

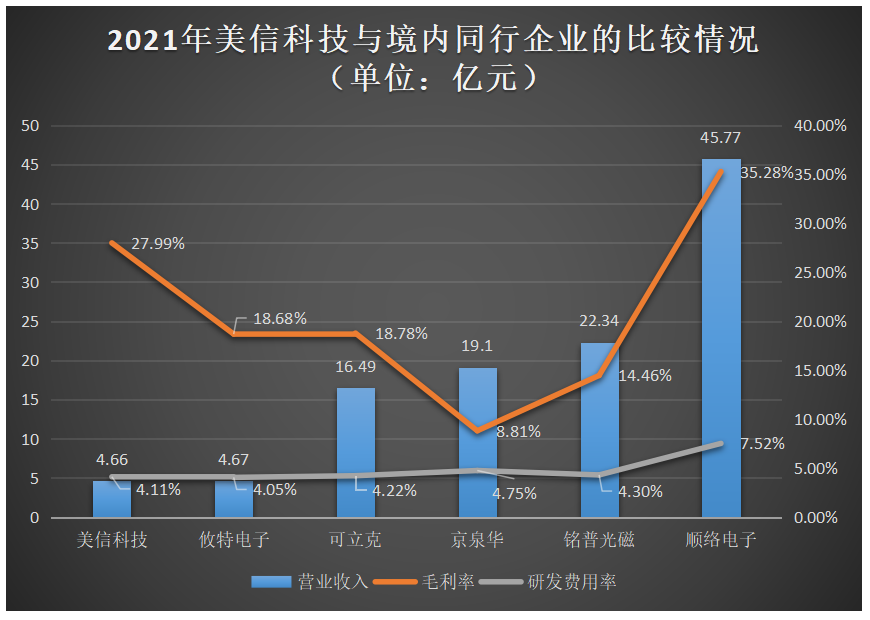

2021年美信科技在營業(yè)收入、毛利率、研發(fā)費用率方面與境內(nèi)同行企業(yè)的比較情況如下所示:

美信科技雖然已創(chuàng)立近20年,但長期受限產(chǎn)品結(jié)構(gòu)單一的問題,導(dǎo)致營收增長遲緩。目前在境內(nèi)磁性元器件同行企業(yè)內(nèi),美信科技的營收規(guī)模還是顯得略小,與銘普光磁、順絡(luò)電子存在較大差距。

不過美信科技的毛利率獨樹一幟,在近年同行企業(yè)毛利率逐年下滑的大趨勢下,美信科技依然能逆勢而上,保持毛利率逐年提升,表現(xiàn)出較強的盈利能力。

在研發(fā)方面,美信科技的研發(fā)費用率總體較低,達(dá)不到國內(nèi)同行企業(yè)的平均水平,但同行企業(yè)間彼此的研發(fā)費用率相差非常小,研發(fā)費用率基本都處于4%左右的水平。

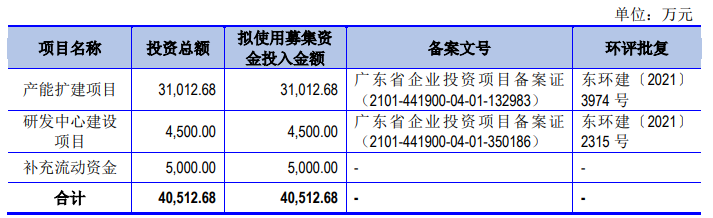

募資4.05億元,擴產(chǎn)及建立研發(fā)中心

此次沖刺創(chuàng)業(yè)板上市,美信科技計劃是募集4.05億元的資金,投建“產(chǎn)能擴建項目”、“研發(fā)中心建設(shè)項目”及給企業(yè)補充流動資金。

目前美信科技的產(chǎn)能利用率已超111%,產(chǎn)能瓶頸和產(chǎn)品結(jié)構(gòu)單一已成為制約其發(fā)展的最主要問題。未來要想提振營收,勢必需要進一步擴充產(chǎn)能和開發(fā)新品。

“產(chǎn)能擴建項目”在募集資金到位后,會逐步開始擴建生產(chǎn)車間,同時引進更先進的生產(chǎn)設(shè)備,增設(shè)網(wǎng)絡(luò)通訊類磁性元器件、能源類磁性元器件的生產(chǎn)加工,擴建項目完成后將形成年產(chǎn)磁環(huán)變壓器3000萬個、無骨架變壓器1000萬個等。

投資4.5億元的“研發(fā)中心建設(shè)項目”將朝兩大方向開展,一是購進低頻空間輻射放大器、輻射抗擾度測試設(shè)備、雷擊/浪涌抗擾度測試設(shè)備、冷熱沖擊箱等更加先進的研發(fā)設(shè)備;二是擴大研發(fā)隊伍,引進優(yōu)秀的技術(shù)研發(fā)人才,建立更為完善的人才培養(yǎng)體系。以此增強自身的研發(fā)實力,更好地開發(fā)新產(chǎn)品,為企業(yè)創(chuàng)造新的業(yè)績增長點。

未來,美信科技總體發(fā)展戰(zhàn)略將圍繞技術(shù)創(chuàng)新、工藝優(yōu)化、產(chǎn)能擴充以及新品開發(fā)進行展開,強化公司的核心競爭力,降低生產(chǎn)成本,提高產(chǎn)品市場占有率,成為全球范圍內(nèi)具有影響力的磁性元器件制造商。

美信科技本次擬公開發(fā)行股份不超過1109.51萬股,募集4.05億資金,主要用于產(chǎn)能擴建項目。公司控股股東全珍投資直接持股61.37%,而胡聯(lián)全和其妻子張定珍為實際控制人,雙方合計控制美信科技76.64%的表決權(quán)。張定珍擔(dān)任美信科技的董事長兼總經(jīng)理,2021年領(lǐng)取53.03萬元的薪酬。

此前美信科技曾完成四輪融資,投資方有華潤資本、東莞金控、深創(chuàng)投、前海莞信投資,值得注意的是深創(chuàng)投在2003年投資后,2018年再度加碼。

營收增長遲緩,9成收入來自網(wǎng)絡(luò)變壓器

美信科技成立于2003年,是一家具有市場競爭力的磁性元器件制造企業(yè),以網(wǎng)絡(luò)變壓器起家,后逐步開拓片式電感和功率磁性元器件新產(chǎn)品線,產(chǎn)品以網(wǎng)絡(luò)通信應(yīng)用領(lǐng)域為主,工業(yè)電源、安防設(shè)備、消費電子、新能源汽車應(yīng)用領(lǐng)域為輔。在磁性元器件行業(yè)擁有近20年的技術(shù)積累,具備快速響應(yīng)的服務(wù)優(yōu)勢以及較強的供應(yīng)鏈管理優(yōu)勢。

近三年美信科技的業(yè)績表現(xiàn)平平,營業(yè)收入增長遲緩。2019-2021年的營業(yè)收入分別為2.89億元、3.39億元、4.66億元,年均復(fù)合增長率為26.97%。在凈利潤方面,近三年美信科技均未突破億級,唯一實現(xiàn)翻倍增長的年度,也僅為2020年。

回顧歷年美信科技的毛利率,提升幅度較大的是2020年,2021年毛利率基本與2020年持平,總體呈現(xiàn)持續(xù)上升的趨勢。其中網(wǎng)絡(luò)變壓器增長最甚,2019-2021年該產(chǎn)品的毛利率分別為24.21%、28.72%、30.83%。在營收增長遲緩的當(dāng)下,毛利率之所以能較大幅度提升,主要原因在于美信科技購進T1&T2全自動穿環(huán)設(shè)備,使得生產(chǎn)效率進一步提升,生產(chǎn)成本進一步下降,尤其人工成本下降最甚。在美信科技披露的主營業(yè)務(wù)成本信息中,也能明顯看到2020年人工成本基本與2019年持平,漲幅控制在4%左右。

目前美信科技擁有三大產(chǎn)品線,分別為網(wǎng)絡(luò)變壓器、片式電感、功率磁性元器件及其他。

網(wǎng)絡(luò)變壓器是美信科技最核心的產(chǎn)品,也是技術(shù)積累最深的產(chǎn)品。過去至現(xiàn)在,美信科技的營收仍主要依賴網(wǎng)絡(luò)變壓器,2019-2021年該產(chǎn)品收入占總營收的比例分別高達(dá)92.53%、93.50%、85.70%。2021年網(wǎng)絡(luò)變壓器業(yè)務(wù)收入增速進一步從2020年17.65%提升至25.25%。

網(wǎng)絡(luò)變壓器是眾多網(wǎng)絡(luò)通信設(shè)備必需的基礎(chǔ)元器件之一,主要作用是傳輸信號、隔離高壓、阻抗匹配、抑制電磁波干擾等。美信科技的網(wǎng)絡(luò)變壓器包括DIP、SMD等子類,囊括10PIN到96PIN,其中2.5G Base-T、5G Base-T、10G Base-T等高速以太網(wǎng)絡(luò)變壓器已實現(xiàn)批量交付。美信科技的網(wǎng)絡(luò)變壓器主要應(yīng)用于交換機、路由器、服務(wù)器、機頂盒、電腦、網(wǎng)絡(luò)電視、網(wǎng)絡(luò)攝像頭等領(lǐng)域,未來計劃進一步開發(fā)工業(yè)級、車規(guī)級等高可靠網(wǎng)絡(luò)變壓器。

美信科技九成收入來自網(wǎng)絡(luò)變壓器,致使產(chǎn)品結(jié)構(gòu)嚴(yán)重向網(wǎng)絡(luò)變壓器傾斜。為了解決產(chǎn)品結(jié)構(gòu)單一,拖累營收增長遲緩的問題,2020年下半年美信科技開始加大車用功率磁性元器件的開發(fā)力度,并推出片式電感新品,實現(xiàn)小批量供貨客戶。雖然這兩大新產(chǎn)品線實現(xiàn)的收入規(guī)模整體較小,但2021年片式電感業(yè)務(wù)收入已進入千萬級別,功率磁性元器件及其他業(yè)務(wù)收入也進入高速增長,漲幅高達(dá)153.16%。

據(jù)悉,美信科技開發(fā)的功率磁性元器件主要包括平板變壓器、POE變壓器、驅(qū)動變壓器、平板電感、繞線共模電感等,產(chǎn)品具有較強競爭力。以平板變壓器為例,具有體小量輕、效率高、損耗小、低漏感、絕緣性好等優(yōu)勢。

2021年美信科技的網(wǎng)絡(luò)變壓器、片式電感、功率磁性元器件及其他產(chǎn)品合計產(chǎn)量為3.50億個,銷量首次突破3億大關(guān),達(dá)到3.32億個,產(chǎn)能利用率為111.06%。下游應(yīng)用領(lǐng)域需求的快速增長,將進一步加劇美信科技的產(chǎn)能瓶頸問題。

報告期內(nèi),美信科技的研發(fā)費用分別為875.20萬元、1104.82萬元、1917.83萬元,研發(fā)費用主要由人工費用及材料費用構(gòu)成。美信科技的人工費用、材料費用在持續(xù)加大,2021年分別同比增長51.63%、178.45%。近三年研發(fā)費用率分別為3.03%、3.26%、4.11%。截止2021年底,美信科技的研發(fā)團隊共計99人,占公司員工總數(shù)的比例為15.16%。

美信科技雖然研發(fā)投入逐年加大,但是報告期內(nèi)的研發(fā)投入占營業(yè)收入的比例仍低于行業(yè)平均水平,且低于絕大部分的同行企業(yè)。

磁性元器件受益WiFi6、5G、新能源汽車需求

根據(jù)中國電子元件行業(yè)協(xié)會的預(yù)測,2021年全球變壓器市場規(guī)模達(dá)668.4億元,預(yù)計到2025年將突破786億元,2020-2025年年均復(fù)合增長率為5.0%。2026年全球電感器市場規(guī)模將達(dá)1274.36億元,總體全球磁性元器件市場規(guī)模超千億,未來WiFi6、5G、新能源汽車有望成為拉動磁性元器件市場規(guī)模增長的主要動力。

5G是第五代移動通信技術(shù),具有高頻、大容量、高速率、低時延、大規(guī)模設(shè)備連接、支持海量接入等特點。而WiFi6是目前最新的一代wifi標(biāo)準(zhǔn),大大提高了無線傳輸速率,同時支持多設(shè)備通信,高效利用無線信道,提高密集信號下的網(wǎng)絡(luò)穩(wěn)定性。

新基建的持續(xù)發(fā)力與新一代網(wǎng)絡(luò)技術(shù)5G、WiFi6的快速普及,將推動通信網(wǎng)絡(luò)基礎(chǔ)設(shè)施的快速建設(shè),從而帶來5G通信基站、路由器、交換機、服務(wù)器、機頂盒等網(wǎng)絡(luò)通信設(shè)備大范圍的升級換代,使得對上游磁性元器件的市場需求大幅增加。

據(jù)中汽數(shù)據(jù)顯示,2022年上半年國內(nèi)新能源汽車產(chǎn)銷分別為266.1萬輛和260萬輛,均實現(xiàn)翻漲1.2倍。新能源汽車的電池、電機、電控系統(tǒng),以及電動化所帶來的自動駕駛系統(tǒng)、信息娛樂與網(wǎng)聯(lián)系統(tǒng)等電子系統(tǒng)的快速迭代升級,將會直接帶動磁性元器件的市場需求大幅增加。

普聯(lián)首度超越共進股份,成為第一大客戶

美信科技采用直銷為主,經(jīng)銷為輔的經(jīng)營模式,2019年-2021年在直銷模式下收入占總營收的比例分別為82.64%、85.27%、91.92%,而近三年遠(yuǎn)見電子是經(jīng)銷模式下的第一大客戶,2021年該客戶占美信科技經(jīng)銷收入近六成。

2019年-2021年美信科技的前五大客戶合計銷售收入分別為1.41億元、1.63億元、1.88億元,分別占當(dāng)期營業(yè)收入的比重為48.63%、48.20%、40.27%。總體來看,客戶集中度不高,客戶群體較大且較為分散的情況。

2019年、2020年共進股份連續(xù)兩年為美信科技的第一大客戶,分別為企業(yè)貢獻(xiàn)15.25%、13.92%的收入。先前為美信科技的第二大客戶普聯(lián),2021年銷售收入快速增長,首度超越共進股份,成為新的第一大客戶。

美信科技秉持“大客戶”的發(fā)展戰(zhàn)略,積極開拓國內(nèi)外大客戶,除上述提及的客戶外,美信科技還與境內(nèi)的中興、海信、創(chuàng)維、劍橋科技、小米、海康威視、大華股份、威邁斯、英可瑞、英飛源、欣銳科技、威睿、歐陸通、航嘉集團、核達(dá)中遠(yuǎn)通等建立合作。并在海外市場開拓了臺達(dá)電子、智邦科技、光寶科技、明泰科技、中磊電子、薩基姆等在內(nèi)的客戶。

營收規(guī)模小于境內(nèi)大部分同行企業(yè)

全球的磁性元器件市場主要被歐美、日本、中國臺灣廠商主導(dǎo),其中占據(jù)較高市場份額的企業(yè)主要有TDK、村田、普思電子、帛漢股份、臺達(dá)電子、光寶科技。隨著全球磁性元器件產(chǎn)業(yè)逐漸向我國轉(zhuǎn)移,本土的磁性元器件企業(yè)數(shù)量迅速增加,其中擁有自主品牌的優(yōu)秀企業(yè)有銘普光磁、可立克、京泉華、順絡(luò)電子、攸特電子、美信科技。

2021年美信科技在營業(yè)收入、毛利率、研發(fā)費用率方面與境內(nèi)同行企業(yè)的比較情況如下所示:

美信科技雖然已創(chuàng)立近20年,但長期受限產(chǎn)品結(jié)構(gòu)單一的問題,導(dǎo)致營收增長遲緩。目前在境內(nèi)磁性元器件同行企業(yè)內(nèi),美信科技的營收規(guī)模還是顯得略小,與銘普光磁、順絡(luò)電子存在較大差距。

不過美信科技的毛利率獨樹一幟,在近年同行企業(yè)毛利率逐年下滑的大趨勢下,美信科技依然能逆勢而上,保持毛利率逐年提升,表現(xiàn)出較強的盈利能力。

在研發(fā)方面,美信科技的研發(fā)費用率總體較低,達(dá)不到國內(nèi)同行企業(yè)的平均水平,但同行企業(yè)間彼此的研發(fā)費用率相差非常小,研發(fā)費用率基本都處于4%左右的水平。

募資4.05億元,擴產(chǎn)及建立研發(fā)中心

此次沖刺創(chuàng)業(yè)板上市,美信科技計劃是募集4.05億元的資金,投建“產(chǎn)能擴建項目”、“研發(fā)中心建設(shè)項目”及給企業(yè)補充流動資金。

目前美信科技的產(chǎn)能利用率已超111%,產(chǎn)能瓶頸和產(chǎn)品結(jié)構(gòu)單一已成為制約其發(fā)展的最主要問題。未來要想提振營收,勢必需要進一步擴充產(chǎn)能和開發(fā)新品。

“產(chǎn)能擴建項目”在募集資金到位后,會逐步開始擴建生產(chǎn)車間,同時引進更先進的生產(chǎn)設(shè)備,增設(shè)網(wǎng)絡(luò)通訊類磁性元器件、能源類磁性元器件的生產(chǎn)加工,擴建項目完成后將形成年產(chǎn)磁環(huán)變壓器3000萬個、無骨架變壓器1000萬個等。

投資4.5億元的“研發(fā)中心建設(shè)項目”將朝兩大方向開展,一是購進低頻空間輻射放大器、輻射抗擾度測試設(shè)備、雷擊/浪涌抗擾度測試設(shè)備、冷熱沖擊箱等更加先進的研發(fā)設(shè)備;二是擴大研發(fā)隊伍,引進優(yōu)秀的技術(shù)研發(fā)人才,建立更為完善的人才培養(yǎng)體系。以此增強自身的研發(fā)實力,更好地開發(fā)新產(chǎn)品,為企業(yè)創(chuàng)造新的業(yè)績增長點。

未來,美信科技總體發(fā)展戰(zhàn)略將圍繞技術(shù)創(chuàng)新、工藝優(yōu)化、產(chǎn)能擴充以及新品開發(fā)進行展開,強化公司的核心競爭力,降低生產(chǎn)成本,提高產(chǎn)品市場占有率,成為全球范圍內(nèi)具有影響力的磁性元器件制造商。

聲明:本文內(nèi)容及配圖由入駐作者撰寫或者入駐合作網(wǎng)站授權(quán)轉(zhuǎn)載。文章觀點僅代表作者本人,不代表電子發(fā)燒友網(wǎng)立場。文章及其配圖僅供工程師學(xué)習(xí)之用,如有內(nèi)容侵權(quán)或者其他違規(guī)問題,請聯(lián)系本站處理。

舉報投訴

-

變壓器

+關(guān)注

關(guān)注

159文章

7462瀏覽量

135155 -

ipo

+關(guān)注

關(guān)注

1文章

1204瀏覽量

32580

發(fā)布評論請先 登錄

相關(guān)推薦

黃山谷捷擬創(chuàng)業(yè)板上市,募資5.02億元

近日,黃山谷捷股份有限公司更新IPO招股書,擬在深交所創(chuàng)業(yè)板上市。據(jù)悉,本次IPO黃山谷捷計劃募資50,201.19萬元,用于功率半導(dǎo)體模塊

明美新能創(chuàng)業(yè)板IPO!儲能類鋰離子電池模組爆發(fā)式增長,募資4.5億擴產(chǎn)等

又是“中止?fàn)顟B(tài)”,如今恢復(fù)繼續(xù)審核。 此前明美新能已完成2次戰(zhàn)略融資,此次沖刺創(chuàng)業(yè)板IPO,明美新能擬募集4.5

瑞迪智驅(qū)創(chuàng)業(yè)板成功上市!開盤漲超171%,募資3.57億擴能電磁制動器

?電子發(fā)燒友網(wǎng)報道(文/劉靜)5月13日,成都瑞迪智驅(qū)科技股份有限公司(以下簡稱:瑞迪智驅(qū))在深交所創(chuàng)業(yè)板成功上市。 本次創(chuàng)業(yè)板IPO上市,瑞迪智驅(qū)發(fā)行1378萬股,發(fā)行價為25.92元/股。上市

汽車鋁合金車輪“小巨人”創(chuàng)業(yè)板上市,宏鑫科技開盤漲超275%

4月15日,汽車鋁合金車輪“小巨人”宏鑫科技在深交所創(chuàng)業(yè)板成功上市。這次創(chuàng)業(yè)板IPO,宏鑫科技公開發(fā)行3700萬股股票,發(fā)行價為10.64元/股,募

富特科技IPO注冊獲同意,將于深交所創(chuàng)業(yè)板上市

中國證監(jiān)會近日發(fā)布了關(guān)于浙江富特科技股份有限公司首次公開發(fā)行股票注冊的批復(fù),富特科技計劃在深交所創(chuàng)業(yè)板上市,此次IPO的保薦機構(gòu)為國泰君安證券,擬募資規(guī)模達(dá)到9.2586

星宸科技創(chuàng)業(yè)板IPO在即,募資逾30億元投入AI芯片研發(fā)

星宸科技即將在創(chuàng)業(yè)板公開發(fā)行股票,這是其在視頻監(jiān)控芯片行業(yè)領(lǐng)軍地位的又一重要里程碑。此次募資,公司計劃將重點投入AI芯片研發(fā),以進一步鞏固和擴大其在智能安防、視頻對講和智能車載等領(lǐng)域的市場優(yōu)勢。

中鼎恒盛IPO終止,原擬募資10億元

中鼎恒盛氣體設(shè)備(蕪湖)股份有限公司(簡稱“中鼎恒盛”)的IPO之路近日在深交所創(chuàng)業(yè)板終止,這一決定基于公司及保薦機構(gòu)主動撤回發(fā)行上市申請。中鼎恒盛原計劃在創(chuàng)業(yè)板上市,并擬募

綠聯(lián)科技創(chuàng)業(yè)板IPO審核狀態(tài)更新為“提交注冊”

近日,深圳市綠聯(lián)科技股份有限公司(以下簡稱“綠聯(lián)科技”)的創(chuàng)業(yè)板IPO審核狀態(tài)成功更新為“提交注冊”,這標(biāo)志著該公司正穩(wěn)步向資本市場邁進。據(jù)招股書顯示,綠聯(lián)科技計劃募資15.0371

OLED蒸鍍材料商海譜潤斯創(chuàng)業(yè)板IPO!京東方貢獻(xiàn)超8成收入,募資5.7億擴產(chǎn)

電子發(fā)燒友網(wǎng)報道(文/劉靜)近日,OLED產(chǎn)業(yè)鏈上的長春海譜潤斯科技股份有限公司(以下簡稱:海譜潤斯)創(chuàng)業(yè)板IPO進入第二輪問詢。 ? 在第一輪問詢中,海譜潤斯回復(fù)了關(guān)于創(chuàng)業(yè)板定位、對京東方重大依賴

億聯(lián)無限沖刺創(chuàng)業(yè)板IPO!WiFi6產(chǎn)品增長強勁,募資3.68億新建生產(chǎn)基地等

電子發(fā)燒友網(wǎng)報道(文/劉靜)深交所顯示,近日深圳市億聯(lián)無限科技股份有限公司(以下簡稱:億聯(lián)無限)創(chuàng)業(yè)板IPO更新進展,回復(fù)第一輪問詢。 本次創(chuàng)業(yè)板

科通技術(shù)擬在深交所創(chuàng)業(yè)板上市

知名芯片應(yīng)用設(shè)計和分銷服務(wù)商深圳市科通技術(shù)股份有限公司(以下簡稱“科通技術(shù)”)計劃在深交所創(chuàng)業(yè)板上市,并計劃募資20.49億元。

大族封測創(chuàng)業(yè)板IPO終止

深圳市大族封測科技股份有限公司(簡稱“大族封測”)近日向深交所提交了撤回創(chuàng)業(yè)板IPO上市申請文件的申請。根據(jù)相關(guān)規(guī)定,深交所已終止對其首次公開發(fā)行股票并在創(chuàng)業(yè)板上市的審核。

鈞崴電子創(chuàng)業(yè)板IPO過會!電流感測精密電阻排名全球第四,募資11.27億大擴產(chǎn)

電子發(fā)燒友網(wǎng)報道(文/劉靜)近日,鈞崴電子科技股份有限公司(以下簡稱:鈞崴電子)創(chuàng)業(yè)板IPO成功過會,離敲鐘上市又近一步。 據(jù)了解,此次創(chuàng)業(yè)板IPO,鈞崴電子公開發(fā)行股票不低于6666

奧德裝備創(chuàng)業(yè)板IPO獲受理!主打工業(yè)溫控設(shè)備,募資4.61億擴產(chǎn)

電子發(fā)燒友網(wǎng)報道(文/劉靜)2024年開年第一天,蘇州奧德高端裝備股份有限公司(以下簡稱:奧德裝備)的創(chuàng)業(yè)板IPO成功獲深交所受理。 ? 本次創(chuàng)業(yè)板IPO,奧德裝備擬公開發(fā)行股票不超過

偉本智能創(chuàng)業(yè)板IPO恢復(fù)!從紡織奔向工業(yè)機器人賽道,募資4.51億擴產(chǎn)等

電子發(fā)燒友網(wǎng)報道(文/劉靜)近日,深交所恢復(fù)了偉本智能機電(上海)股份有限公司(以下簡稱:偉本智能)創(chuàng)業(yè)板IPO的上市審核,并披露了偉本智能新一版招股書。 ? 本次創(chuàng)業(yè)板

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論