核達中遠通創業板IPO!7成收入來自通信電源,募資2.30億研發5G電源等新領域

核達中遠通創業板IPO!7成收入來自通信電源,募資2.30億研發5G電源等新領域

電子發燒友網報道(文/劉靜)近日,國內電源企業核達中遠通創業板 IPO進入第二輪審核問詢階段。值得注意的是,此前核達中遠通是在科創板失利后 ,才選擇轉戰的創業板。

此次IPO,核達中遠通擬公開發行不超過7017.54萬股,募集約2.297億元,主要用于技術改造升級、研發激光電源、特種電源等新領域,培育新的利潤增長點。

核達中遠通創立于1999年8月,主要聚焦通信電源核心賽道,后延伸拓展至新能源汽車和工業控制領域,未來布局模塊電源和光伏/儲能、特種、激光、軌道交通、現代農業等領域。據官網介紹,其是國內最大的電源企業,為華為、愛立信、諾基亞、中興、匯川技術、英威騰、吉利、魏德米勒的開關電源供應商。

深核實業和中遠通開發為核達中遠通的控股股東,其分別持有核達中遠通42.63%和52.37%的股權。而中國廣核集團、吉學龍和張學軍為核達中遠通的共同實際控制人,合計控制公司98.52%的表決權。其中吉學龍、張學軍分別擔任核達中遠通的總經理、副總經理,2021年均領取97.36萬元的薪酬,而董事長則是由羅厚斌擔任。

成立23年,營收增長遲緩,業績依賴政府補助

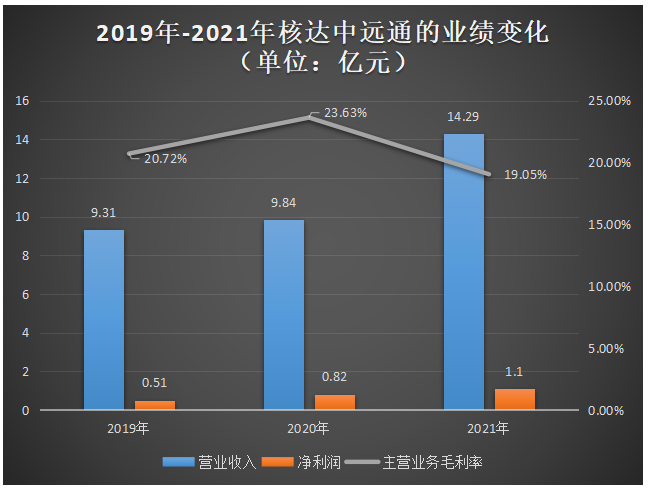

據了解,核達中遠通早在 2010年營業收入就超過10億元,但是此后營收增長遲緩,近幾年甚至下降到9億級別,業績波動性較大。2019年-2021年,核達中遠通實現的營業收入分別為9.31億元、9.84億元、14.29億元,三年合計33.44億元。報告期內營業收入的年均復合增長率為23.89%,2021年營收同比增長45.22%。

近三年核達中遠通的凈利潤始終保持持續增長的趨勢,年均復合增長率為46.86%,2021年凈利潤首次突破1億大關,較2020年增加了0.28億元,同比增長34.15%。成立23年,用22年的時間才實現凈利潤過1億級別,這樣的凈利潤增長速度是相對不太理想的,這也跟核達中遠通低于行業的毛利率水平有關,2021年主營業務毛利率大幅下降4.58個百分點。

在進一步了解中發現,近三年核達中遠通業績增長依賴政府補助和稅收優惠。2019年-2021年,核達中遠通獲得的政府補助分別1649.50萬元、1486.53萬元和802.48萬元,占各期利潤總額的比例分別為31.75%、17.68%、6.75%。同期的主要稅收優惠金額分別為834.59萬元、2655.16萬元和2136.19萬元,占當期利潤總額的比例分別為16.34%、32.10%和18.14%。報告期內,政府補助和稅收優惠合計占各期利潤總額的比例分別為48.09%、49.78%、24.89%。

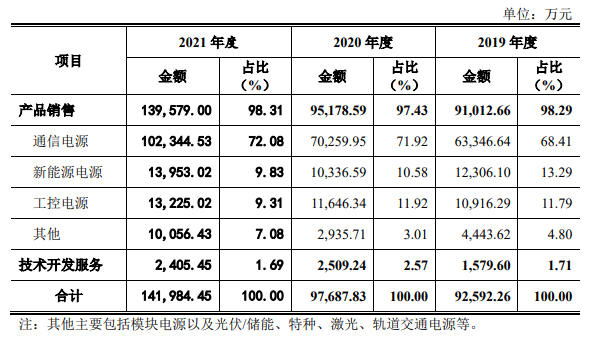

目前核達中遠通的營收主要來源于三大板塊業務,分別為通信電源、新能源電源、工控電源。其中通信電源為第一大業務,2019年-2021年該業務收入占比分別為68.41%、71.92%、72.08%,2020年、2021年通信電源業務對企業營收的貢獻均超7成。

工控電源是核達中遠通2004年在通信電源技術基礎上進一步拓展的新產品線,而新能源電源則是核達中遠通2010年新建設的產品線,目前這兩大新產品線收入占比較低,收入規模平穩增長,2021年分別同比增長34.70%、13.56%。據悉,核達中遠通的新能源電源主要包括車載充電機(OBC)、車載 DC/DC 轉換器、雙向車載充電機、助力轉向電源、車載電源集成產品(CDU)、氫燃料電池 DC/DC 變換器、便攜式充電機、交流充電樁、直流充電樁及其核心功率模塊等。

在上述三大業務中,2021年收入增速最高是通信電源,同比增長45.67%。經過20多年的技術積累,核達中遠通在通信電源領域已具備一定的領先性,2021年通信電源出貨量已突破200萬臺,達到228.28萬臺,單價為448.34元/臺。2021年通信電源產銷量較大提升,銷售單價也有所增漲,對此核達中遠通表示“通信產品市場持續向好,通信類主要客戶訂單呈增長趨勢,公司積極備貨備產。”據悉,核達中遠通的通信電源主要包括基站電源、POE電源、CPCI電源、無線產品電源、服務器電源、系統電源、光網絡電源、嵌入式電源、直流遠供電源等。

第一大客戶被美國列入“實體清單”,貢獻近五成收入

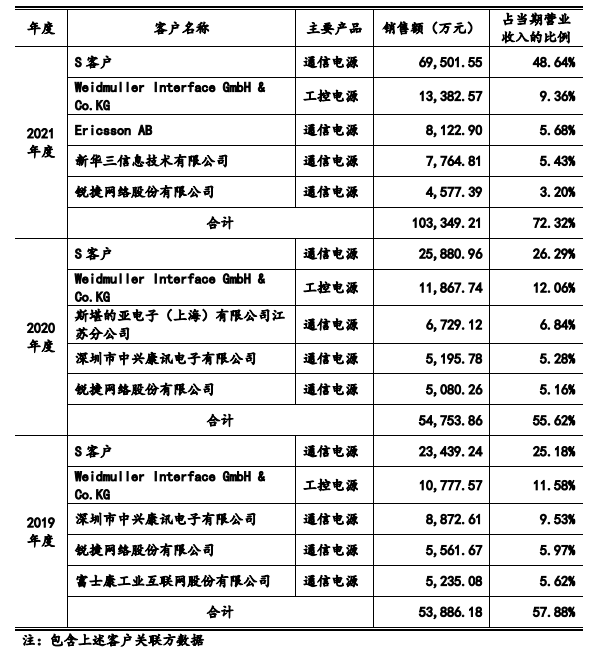

招股書顯示,2019年-2021年核達中遠通的前五大客戶合計銷售收入分別為5.39億元、5.48億元、10.33億元,分別占當期營業收入的比例為57.88%、55.62%、72.32%,客戶集中度相對較高。

重要的是,近三年核達中遠通的第一大客戶均為S客戶,核達中遠通通過向S客戶銷售通信電源實現的銷售收入分別為2.34億元、2.59億元、6.95億元,分別占當期營業收入的比例為25.18%、26.29%、48.64%。

據了解,核達中遠通的第一大客戶S客戶是全球領先的ICT(信息與通信)基礎設施提供商,近年來S客戶穩居全球通信設備廠商前列,在全球通信設備市場占據較高的市場份額。

值得注意的是,核達中遠通的第一大客戶S客戶已被美國政府列入美國出口管制的“實體清單”。2021年核達中遠通近五成的營業收入是來源S客戶的,如果未來國際出口管制和貿易摩擦加劇,可能會導致核達中遠通無法繼續為S客戶生產相關產品,從而造成營業收入下降。

在新能源領域,核達中遠通擁有匯川技術、英威騰、藍海華騰、吉利、比亞迪等國內知名新能源汽車集成廠商和整車廠商客戶;在工控領域,核達中遠通與國際領先的工業聯接解決方案供應商魏德米勒等客戶建立了良好的長期合作關系。

5G商用成為通信電源增長新引擎,核達中遠通研發投入不足

中國電源產業呈現良好的發展態勢,產值規模持續增長。據中國電源學會統計的數據顯示,2020年中國電源產業總產值規模首度突破3000億規模,高達3288億元,較2019年同比增長21.91%。

電源的重要應用領域之一是通信設備領域,核達中遠通也聚焦通信電源為核心賽道,2016年中國通信電源市場規模首次突破100億元,2020年增長至158億元,同比增長15.33%。2016年-2020年中國通信電源市場規模年均復合增長率為11.56%。我國通信電源產業發展前景廣闊,5G有望成為未來增長引擎。5G通信基礎設施建設投資需求將通過移動通信的大小基站,間接拉動通信電源系統的需求,為通信電源市場帶來新增的市場空間。

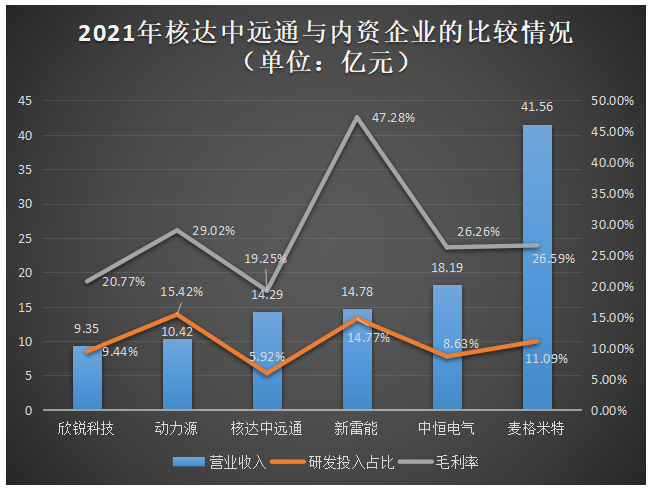

電源行業內,外資企業主要有西門子、菲尼克斯電氣、普爾世、維諦技術有限公司、臺達集團、全漢企業股份有限公司;內資企業主要有動力源、中恒電氣、新雷能、欣銳科技、麥格米特、核達中遠通、科士達、奧特迅、英可瑞、盛弘股份、威邁斯、華耀電子、中國長城、金威源、歐陸通、航嘉集團。

2021年核達中遠通與業務相近的同行內資企業,在營業收入、研發投入占比、毛利率方面的比較情況如下所示:

專注于智能家電電控產品、工業電源、新能源汽車的麥格米特領跑2021年上述內資電源企業營收榜,以41.56億元的營收位居榜首。除此之外,上述六家內資電源企業,營收超10億元的還有三家,分別為核達中遠通、新雷能、中恒電氣。在內資企業中,核達中遠通的營收處于中等規模,超過欣銳科技、動力源小規模內資電源企業。

2021年核達中遠通的通信電源、新能源電源和工控電源全產品線毛利率出現全面下降,拉低了公司的整體毛利率水平。核達中遠通的盈利能力表現不太理想,近三年毛利率水平均低于行業平均水平,2021年毛利率為上述內資電源企業中最低的。

在盈利能力不理想的情況下,近三年核達中遠通的研發投入并未能保持持續加大的趨勢,2020年的研發費用甚至較2019年減少了57.29萬元,不過2021年研發投入有明顯加大,較2020年增加了671.22萬元。核達中遠通的研發費用主要由人員人工費用、材料投入和認證測試費組成,其中人員人工費用占比最大,2019年-2021年分別為80.72%、77.16%、78.81%。據悉,目前核達中遠通的研發團隊規模為385人,較2020年減少了19人。

近三年核達中遠通的研發投入與收入比例均低于行業平均水平,且差距較大。2019年-2021年電源行業上市公司平均研發費用率水平為11.61%、15.20%、11.87%,而同期核達中遠通的分別為8.43%、7.92%、5.92%。而且2021年核達中遠通的研發投入占比低于動力源、中恒電氣、新雷能、欣銳科技、麥格米特。

未來如果核達中遠通不能持續加大研發投入,進行技術升級迭代及創新、研發新產品,可能會被同行競品替代,造成市場份額減少,影響公司未來業績增長。

募資2.30億元,拓展研發激光電源、特種電源等新領域

核達中遠通轉戰創業板,擬募集約2.30億元資金,投入“研發中心改造提升項目”、“企業信息化融合技術改造項目”和“制造中心生產技術改造項目”。

“研發中心改造提升項目”研發主要有五大方向,一是5G通信電源方向,對現有的 5G 通信電源產品進行優化升級;二是新能源電源方向,對現有的新能源車載電源、充電樁及充電模塊等產品進行優化升級,同時開發燃料電池高效 DC/DC 變換器控制技術;三是激光電源方向,設立激光電源研發部門,購置激光電源測試和研發設備,建立符合激光電源行業標準的測試和開發實驗室,設計開發高質量激光電源產品;四是電池儲能系統方向,設立電池儲能控制系統技術平臺,打造出符合市場需求的儲能設備;五是特種電源方向,進行特種電源產品的研發和測試。從披露的五大研發方向來看,為了進一步提高公司業績增長,未來核達中遠通計劃將激光電源、電池儲能系統、特種電源培育為新的利潤增長點。

“企業信息化融合技術改造項目”主要是通過定制 CRM 客戶關系管理、PDM 產品研發管理、ERP企業資源管理系統、OA 協同綜合辦公平臺、企業門戶(EIP)等信息化系統等,加強公司的整體信息化平臺建設。

“制造中心生產技術改造項目”擬將89.51%的投資資金用于購置設備及安裝,核達中遠通將購入3D-SPI檢測設備、在線2D AOI、12溫區回流爐、翻板機、MES系統、AI異型插件機、自動鎖螺絲機等。其中MES系統、AI異型插件機、一線流標桿線的單價均為超100萬元的設備 。

核達中遠通目前表現出業績增長動力不足、盈利能力低、客戶集中度高等問題,如果此次IPO成功,募集資金有望幫助核達中遠通培育新的利潤增長點,進一步擴大產品的覆蓋領域,提高企業核心競爭力,實現企業的可持續發展。

此次IPO,核達中遠通擬公開發行不超過7017.54萬股,募集約2.297億元,主要用于技術改造升級、研發激光電源、特種電源等新領域,培育新的利潤增長點。

核達中遠通創立于1999年8月,主要聚焦通信電源核心賽道,后延伸拓展至新能源汽車和工業控制領域,未來布局模塊電源和光伏/儲能、特種、激光、軌道交通、現代農業等領域。據官網介紹,其是國內最大的電源企業,為華為、愛立信、諾基亞、中興、匯川技術、英威騰、吉利、魏德米勒的開關電源供應商。

深核實業和中遠通開發為核達中遠通的控股股東,其分別持有核達中遠通42.63%和52.37%的股權。而中國廣核集團、吉學龍和張學軍為核達中遠通的共同實際控制人,合計控制公司98.52%的表決權。其中吉學龍、張學軍分別擔任核達中遠通的總經理、副總經理,2021年均領取97.36萬元的薪酬,而董事長則是由羅厚斌擔任。

成立23年,營收增長遲緩,業績依賴政府補助

據了解,核達中遠通早在 2010年營業收入就超過10億元,但是此后營收增長遲緩,近幾年甚至下降到9億級別,業績波動性較大。2019年-2021年,核達中遠通實現的營業收入分別為9.31億元、9.84億元、14.29億元,三年合計33.44億元。報告期內營業收入的年均復合增長率為23.89%,2021年營收同比增長45.22%。

近三年核達中遠通的凈利潤始終保持持續增長的趨勢,年均復合增長率為46.86%,2021年凈利潤首次突破1億大關,較2020年增加了0.28億元,同比增長34.15%。成立23年,用22年的時間才實現凈利潤過1億級別,這樣的凈利潤增長速度是相對不太理想的,這也跟核達中遠通低于行業的毛利率水平有關,2021年主營業務毛利率大幅下降4.58個百分點。

在進一步了解中發現,近三年核達中遠通業績增長依賴政府補助和稅收優惠。2019年-2021年,核達中遠通獲得的政府補助分別1649.50萬元、1486.53萬元和802.48萬元,占各期利潤總額的比例分別為31.75%、17.68%、6.75%。同期的主要稅收優惠金額分別為834.59萬元、2655.16萬元和2136.19萬元,占當期利潤總額的比例分別為16.34%、32.10%和18.14%。報告期內,政府補助和稅收優惠合計占各期利潤總額的比例分別為48.09%、49.78%、24.89%。

目前核達中遠通的營收主要來源于三大板塊業務,分別為通信電源、新能源電源、工控電源。其中通信電源為第一大業務,2019年-2021年該業務收入占比分別為68.41%、71.92%、72.08%,2020年、2021年通信電源業務對企業營收的貢獻均超7成。

工控電源是核達中遠通2004年在通信電源技術基礎上進一步拓展的新產品線,而新能源電源則是核達中遠通2010年新建設的產品線,目前這兩大新產品線收入占比較低,收入規模平穩增長,2021年分別同比增長34.70%、13.56%。據悉,核達中遠通的新能源電源主要包括車載充電機(OBC)、車載 DC/DC 轉換器、雙向車載充電機、助力轉向電源、車載電源集成產品(CDU)、氫燃料電池 DC/DC 變換器、便攜式充電機、交流充電樁、直流充電樁及其核心功率模塊等。

在上述三大業務中,2021年收入增速最高是通信電源,同比增長45.67%。經過20多年的技術積累,核達中遠通在通信電源領域已具備一定的領先性,2021年通信電源出貨量已突破200萬臺,達到228.28萬臺,單價為448.34元/臺。2021年通信電源產銷量較大提升,銷售單價也有所增漲,對此核達中遠通表示“通信產品市場持續向好,通信類主要客戶訂單呈增長趨勢,公司積極備貨備產。”據悉,核達中遠通的通信電源主要包括基站電源、POE電源、CPCI電源、無線產品電源、服務器電源、系統電源、光網絡電源、嵌入式電源、直流遠供電源等。

第一大客戶被美國列入“實體清單”,貢獻近五成收入

招股書顯示,2019年-2021年核達中遠通的前五大客戶合計銷售收入分別為5.39億元、5.48億元、10.33億元,分別占當期營業收入的比例為57.88%、55.62%、72.32%,客戶集中度相對較高。

重要的是,近三年核達中遠通的第一大客戶均為S客戶,核達中遠通通過向S客戶銷售通信電源實現的銷售收入分別為2.34億元、2.59億元、6.95億元,分別占當期營業收入的比例為25.18%、26.29%、48.64%。

據了解,核達中遠通的第一大客戶S客戶是全球領先的ICT(信息與通信)基礎設施提供商,近年來S客戶穩居全球通信設備廠商前列,在全球通信設備市場占據較高的市場份額。

值得注意的是,核達中遠通的第一大客戶S客戶已被美國政府列入美國出口管制的“實體清單”。2021年核達中遠通近五成的營業收入是來源S客戶的,如果未來國際出口管制和貿易摩擦加劇,可能會導致核達中遠通無法繼續為S客戶生產相關產品,從而造成營業收入下降。

在新能源領域,核達中遠通擁有匯川技術、英威騰、藍海華騰、吉利、比亞迪等國內知名新能源汽車集成廠商和整車廠商客戶;在工控領域,核達中遠通與國際領先的工業聯接解決方案供應商魏德米勒等客戶建立了良好的長期合作關系。

5G商用成為通信電源增長新引擎,核達中遠通研發投入不足

中國電源產業呈現良好的發展態勢,產值規模持續增長。據中國電源學會統計的數據顯示,2020年中國電源產業總產值規模首度突破3000億規模,高達3288億元,較2019年同比增長21.91%。

電源的重要應用領域之一是通信設備領域,核達中遠通也聚焦通信電源為核心賽道,2016年中國通信電源市場規模首次突破100億元,2020年增長至158億元,同比增長15.33%。2016年-2020年中國通信電源市場規模年均復合增長率為11.56%。我國通信電源產業發展前景廣闊,5G有望成為未來增長引擎。5G通信基礎設施建設投資需求將通過移動通信的大小基站,間接拉動通信電源系統的需求,為通信電源市場帶來新增的市場空間。

電源行業內,外資企業主要有西門子、菲尼克斯電氣、普爾世、維諦技術有限公司、臺達集團、全漢企業股份有限公司;內資企業主要有動力源、中恒電氣、新雷能、欣銳科技、麥格米特、核達中遠通、科士達、奧特迅、英可瑞、盛弘股份、威邁斯、華耀電子、中國長城、金威源、歐陸通、航嘉集團。

2021年核達中遠通與業務相近的同行內資企業,在營業收入、研發投入占比、毛利率方面的比較情況如下所示:

專注于智能家電電控產品、工業電源、新能源汽車的麥格米特領跑2021年上述內資電源企業營收榜,以41.56億元的營收位居榜首。除此之外,上述六家內資電源企業,營收超10億元的還有三家,分別為核達中遠通、新雷能、中恒電氣。在內資企業中,核達中遠通的營收處于中等規模,超過欣銳科技、動力源小規模內資電源企業。

2021年核達中遠通的通信電源、新能源電源和工控電源全產品線毛利率出現全面下降,拉低了公司的整體毛利率水平。核達中遠通的盈利能力表現不太理想,近三年毛利率水平均低于行業平均水平,2021年毛利率為上述內資電源企業中最低的。

在盈利能力不理想的情況下,近三年核達中遠通的研發投入并未能保持持續加大的趨勢,2020年的研發費用甚至較2019年減少了57.29萬元,不過2021年研發投入有明顯加大,較2020年增加了671.22萬元。核達中遠通的研發費用主要由人員人工費用、材料投入和認證測試費組成,其中人員人工費用占比最大,2019年-2021年分別為80.72%、77.16%、78.81%。據悉,目前核達中遠通的研發團隊規模為385人,較2020年減少了19人。

近三年核達中遠通的研發投入與收入比例均低于行業平均水平,且差距較大。2019年-2021年電源行業上市公司平均研發費用率水平為11.61%、15.20%、11.87%,而同期核達中遠通的分別為8.43%、7.92%、5.92%。而且2021年核達中遠通的研發投入占比低于動力源、中恒電氣、新雷能、欣銳科技、麥格米特。

未來如果核達中遠通不能持續加大研發投入,進行技術升級迭代及創新、研發新產品,可能會被同行競品替代,造成市場份額減少,影響公司未來業績增長。

募資2.30億元,拓展研發激光電源、特種電源等新領域

核達中遠通轉戰創業板,擬募集約2.30億元資金,投入“研發中心改造提升項目”、“企業信息化融合技術改造項目”和“制造中心生產技術改造項目”。

“研發中心改造提升項目”研發主要有五大方向,一是5G通信電源方向,對現有的 5G 通信電源產品進行優化升級;二是新能源電源方向,對現有的新能源車載電源、充電樁及充電模塊等產品進行優化升級,同時開發燃料電池高效 DC/DC 變換器控制技術;三是激光電源方向,設立激光電源研發部門,購置激光電源測試和研發設備,建立符合激光電源行業標準的測試和開發實驗室,設計開發高質量激光電源產品;四是電池儲能系統方向,設立電池儲能控制系統技術平臺,打造出符合市場需求的儲能設備;五是特種電源方向,進行特種電源產品的研發和測試。從披露的五大研發方向來看,為了進一步提高公司業績增長,未來核達中遠通計劃將激光電源、電池儲能系統、特種電源培育為新的利潤增長點。

“企業信息化融合技術改造項目”主要是通過定制 CRM 客戶關系管理、PDM 產品研發管理、ERP企業資源管理系統、OA 協同綜合辦公平臺、企業門戶(EIP)等信息化系統等,加強公司的整體信息化平臺建設。

“制造中心生產技術改造項目”擬將89.51%的投資資金用于購置設備及安裝,核達中遠通將購入3D-SPI檢測設備、在線2D AOI、12溫區回流爐、翻板機、MES系統、AI異型插件機、自動鎖螺絲機等。其中MES系統、AI異型插件機、一線流標桿線的單價均為超100萬元的設備 。

核達中遠通目前表現出業績增長動力不足、盈利能力低、客戶集中度高等問題,如果此次IPO成功,募集資金有望幫助核達中遠通培育新的利潤增長點,進一步擴大產品的覆蓋領域,提高企業核心競爭力,實現企業的可持續發展。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

ipo

+關注

關注

1文章

1204瀏覽量

32580 -

5G電源

+關注

關注

0文章

9瀏覽量

1245

發布評論請先 登錄

相關推薦

黃山谷捷擬創業板上市,募資5.02億元

近日,黃山谷捷股份有限公司更新IPO招股書,擬在深交所創業板上市。據悉,本次IPO黃山谷捷計劃募資50,201.19萬元,用于功率半導體模塊

國科天成創業板IPO注冊成功

近日,國科天成創業板IPO注冊成功,上市在即。公司主營紅外熱成像產品,為國家級專精特新小巨人企業,近年業績持續高增,本次擬募資5

明美新能創業板IPO!儲能類鋰離子電池模組爆發式增長,募資4.5億擴產等

又是“中止狀態”,如今恢復繼續審核。 此前明美新能已完成2次戰略融資,此次沖刺創業板IPO,明美新能擬募集4.5億元的資金,主要用于封裝鋰電池產業化項目、研發中心升級項目、營銷網絡建設

汽車鋁合金車輪“小巨人”創業板上市,宏鑫科技開盤漲超275%

4月15日,汽車鋁合金車輪“小巨人”宏鑫科技在深交所創業板成功上市。這次創業板IPO,宏鑫科技公開發行3700萬股股票,發行價為10.64元/股,募

青島科凱電子計劃創業板上市,擬募資10.01億元

青島科凱電子研究所股份有限公司(下文稱:青島科凱電子或公司)計劃在深交所創業板上市,擬募資約10.01億元,分別用于微電路模塊產能擴充及智能化提升建設項目、集成電路

富特科技IPO注冊獲同意,將于深交所創業板上市

中國證監會近日發布了關于浙江富特科技股份有限公司首次公開發行股票注冊的批復,富特科技計劃在深交所創業板上市,此次IPO的保薦機構為國泰君安證券,擬募資規模達到9.2586

星宸科技創業板IPO在即,募資逾30億元投入AI芯片研發

星宸科技即將在創業板公開發行股票,這是其在視頻監控芯片行業領軍地位的又一重要里程碑。此次募資,公司計劃將重點投入AI芯片研發,以進一步鞏固和擴大其在智能安防、視頻對講和智能車載

中鼎恒盛IPO終止,原擬募資10億元

中鼎恒盛氣體設備(蕪湖)股份有限公司(簡稱“中鼎恒盛”)的IPO之路近日在深交所創業板終止,這一決定基于公司及保薦機構主動撤回發行上市申請。中鼎恒盛原計劃在創業板上市,并擬募

綠聯科技創業板IPO審核狀態更新為“提交注冊”

近日,深圳市綠聯科技股份有限公司(以下簡稱“綠聯科技”)的創業板IPO審核狀態成功更新為“提交注冊”,這標志著該公司正穩步向資本市場邁進。據招股書顯示,綠聯科技計劃募資15.0371

大族封測創業板IPO終止

深圳市大族封測科技股份有限公司(以下簡稱“大族封測”),一家在LED及半導體封測專用設備制造領域處于國內領先地位的公司,近日宣布撤回其首次公開發行股票并在創業板上市的申請文件。這一決定意味著大族封測的創業板

OLED蒸鍍材料商海譜潤斯創業板IPO!京東方貢獻超8成收入,募資5.7億擴產

電子發燒友網報道(文/劉靜)近日,OLED產業鏈上的長春海譜潤斯科技股份有限公司(以下簡稱:海譜潤斯)創業板IPO進入第二輪問詢。 ? 在第一輪問詢中,海譜潤斯回復了關于創業板定位、對京東方重大依賴

億聯無限沖刺創業板IPO!WiFi6產品增長強勁,募資3.68億新建生產基地等

電子發燒友網報道(文/劉靜)深交所顯示,近日深圳市億聯無限科技股份有限公司(以下簡稱:億聯無限)創業板IPO更新進展,回復第一輪問詢。 本次創業板

科通技術擬在深交所創業板上市

知名芯片應用設計和分銷服務商深圳市科通技術股份有限公司(以下簡稱“科通技術”)計劃在深交所創業板上市,并計劃募資20.49億元。

大族封測創業板IPO終止

深圳市大族封測科技股份有限公司(簡稱“大族封測”)近日向深交所提交了撤回創業板IPO上市申請文件的申請。根據相關規定,深交所已終止對其首次公開發行股票并在創業板上市的審核。

奧德裝備創業板IPO獲受理!主打工業溫控設備,募資4.61億擴產

電子發燒友網報道(文/劉靜)2024年開年第一天,蘇州奧德高端裝備股份有限公司(以下簡稱:奧德裝備)的創業板IPO成功獲深交所受理。 ? 本次創業板IPO,奧德裝備擬公開發行股票不超過

工商網監

工商網監

評論