物聯網模組廠商東升西落,應用側需求不斷擴充

物聯網模組廠商東升西落,應用側需求不斷擴充

物聯網是對互聯網的延伸與擴展,包含了感知識別層,網絡傳輸層,平臺管理層、應用服務層四個層級結構,使得獨立尋址的普通物理對象形成互聯互通的網絡。

在物聯網產業鏈條中,通信模組行業位于產業鏈中游,是物聯網智能終端需求高增長下的核心受益環節。

物聯網連接數快速增長,帶動無線通信模組需求擴張。物聯網通信模組是連接感知層和網絡層的重要器件,為萬物互聯的基石。模組作為萬物互聯的硬件基礎受益于物聯網連接數的高速增長。通常而言,每增加一個物聯網連接數,就需要 1-2個通信模塊,因此伴隨著物聯網應用顯著增加和連接數的快速增長,物聯網模組需求量顯著提升。

通信模組行業的上游主要為基帶芯片、無線射頻芯片、存儲芯片、電阻電容電感以及 PCB板等原材料生產行業。據華經產業研究院統計,基帶芯片成本占比最高,為 29%;其次為射頻芯片,成本占比為 28%。

作為中游的通信模組廠商主要以移遠通信、廣和通、美格智能為主;涉及下游領域眾多,主要為無線支付、車載運輸、智慧能源、智慧城市、智能安防、無線網關、工業應用、醫療健康和農業環境等行業。

目前物聯網模組行業“東升西落”在全球范圍逐步演繹,中國廠商已位居行業領軍位置。2015年,SIMCom、Telit、Sierra Wireless和 Gemalto四家海外廠商占據近 80%份額,中國企業僅有華為占據 3%的市場;2018年,移遠通信、日海智能等中國廠商趕超 Sierra Wireless、Telit和 Gemalto,位居領先地位,同時廣和通占比達 7%嶄露頭角;2022年 Q1,移遠通信持續領先,廣和通與日海智能緊隨其后,三大中國廠商占據全球市場近半壁江山,同時中國移動與美格智能也已具備一定規模。

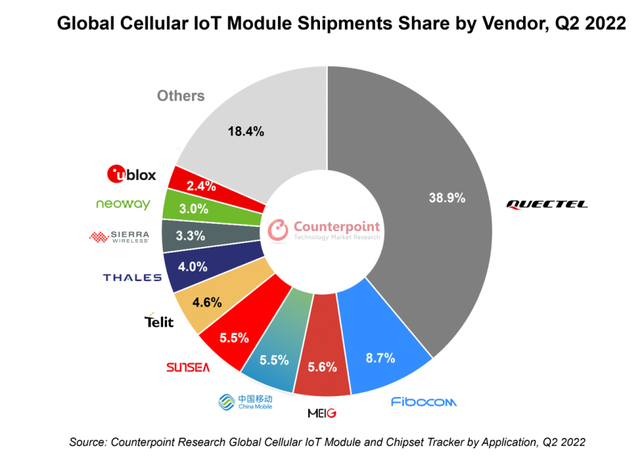

市調機構Counterpoint Research在最新報告中指出,盡管面臨著全球宏觀經濟衰退以及中國這個最大物聯網市場的封鎖等問題,2022年Q2全球蜂窩物聯網模組出貨量仍年增20%。

從廠商排名來看,前三名廠商占據了市場的一半以上。其中,Quectel(移遠通信)排名第一,該公司模組出貨量同比增長47%,進一步擴大了與其他廠商的差距;Fibocom(廣和通)排名第二,其模組出貨量同比增長12%,近60%的模組出貨量來自中國市場;MeiG(美格智能)排名第三,在經歷了2022年Q1因中國封鎖而導致的緩慢增長之后,MeiG實現了較大增長,從而助其進入全球前三大物聯網模組行列。

移遠通信2022年7月13日晚公告稱,2022年上半年公司預計實現營業收入約66.89億元,同比增長約55.00%;歸母凈利潤約為2.74億元,同比增長約105.14%。相較去年同期,公司5G模組、車規級模組、智能模組、LTE模組、天線、ODM業務均實現了較好的增長。

審核編輯 黃昊宇

-

物聯網

+關注

關注

2909文章

44736瀏覽量

374481 -

無線通信模組

+關注

關注

0文章

127瀏覽量

3608

發布評論請先 登錄

相關推薦

國產固態繼電器如何滿足物聯網應用的需求

中信建投建議關注端側AI模組機會

淺談泛在電力物聯網環境下的售電側電力市場商業模式研究

物聯網系統中的視頻監控解決方案_攝像頭模組分析

6家物聯網模組公司半年業績大比拼!移遠通信凈利潤增2倍,有方科技營收飆漲3倍

樂鑫ESP32系列通信模組,啟明云端樂鑫代理商,一站式物聯網解決方案

什么是物聯網技術?

一季度物聯網模組出貨量止跌回升,中國市場需求回暖貢獻明顯

移遠通信推出四款新型Wi-Fi和藍牙模組,助力物聯網行業應用升級

淺談基于無線物聯網的建筑能耗監測系統探討

工商網監

工商網監

評論