艾森股份科創板IPO獲受理!電子化學品供應長電科技、日月新等封測大廠,募資7.11億擴產

艾森股份科創板IPO獲受理!電子化學品供應長電科技、日月新等封測大廠,募資7.11億擴產

電子發燒友網報道(文/劉靜)近日,上交所披露,江蘇艾森半導體材料股份有限公司(簡稱:艾森股份)的招股說明書,正式受理艾森股份的科創板IPO上市申請,為國內半導體行業A股上市又添一把“新火”。

艾森股份計劃發行不超過2203.33萬股,為“年產12000噸半導體專用材料項目”等募集7.11億元資金。

艾森股份成立于2010年,專注于電子化學品的研發、生產和銷售,主要為電子電鍍、光刻兩個半導體制造及封裝的工藝環節提供電解液及配套試劑、光刻膠及配套試劑兩大產品,而產品應用的主要領域是集成電路、新型電子元件及顯示面板。

經過12年的發展,艾森股份已成為國內前二的半導體封裝用電鍍液及配套試劑生產企業,在國內半導體傳統封裝領域的電子化學品行業享有一定的知名度。但在先進封裝領域,艾森股份仍較為薄弱,電子化學品才初步進入認證階段。

營收穩步增長,光刻膠及配套試劑業務表現強勁

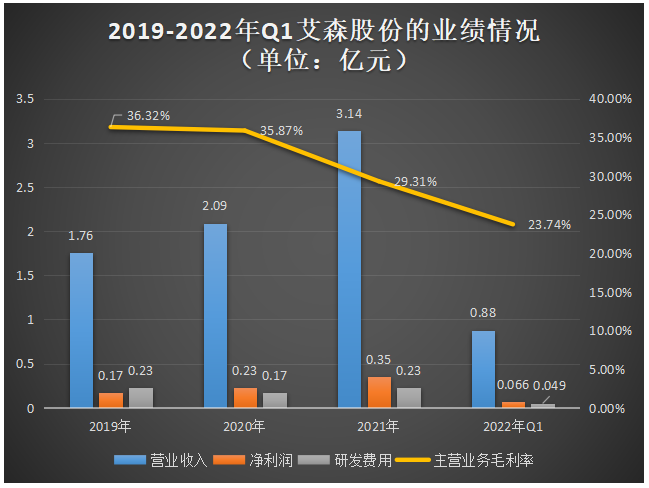

近三年,艾森股份的營收規模和盈利均呈現逐年增長的趨勢,其中2020年、2021年營收同比增長18.75%、50.24%,同期歸母凈利潤分別同比增長35.29%、52.17%,歸母凈利潤增長速度略高于營收,2021年營收和歸母凈利實現雙增長超50%,創歷史新高。

但是艾森股份在盈利能力上卻表現糟糕,主營業務毛利率逐年下降,且下降幅度逐年擴大。對此,艾森股份表示主要系受錫材價格大幅上漲的影響,且毛利率水平較低的電鍍配套材料的收入占比持續提高、去除劑和顯影液類產品收入快速增長帶來的拉低影響,使得2021年及2022年1-3月主營業務的毛利率大幅下降。招股書顯示,2021年錫材、甲基磺酸錫兩大價格相對較貴的材料,均價分別比2020年上漲了58.79%、47.51%。

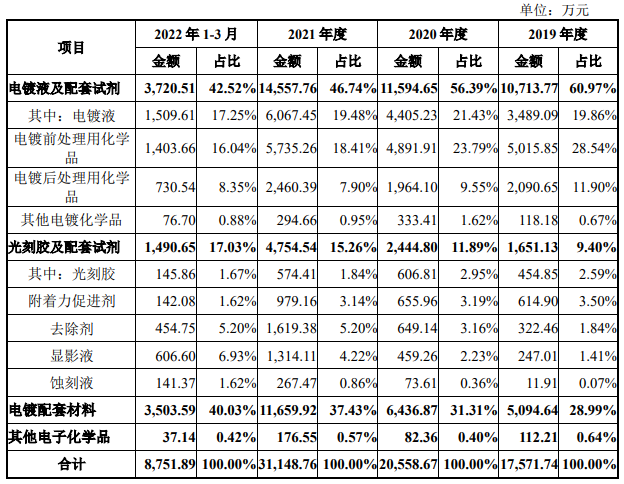

目前艾森股份的營收主要來源于電鍍液及配套試劑業務,該業務收入報告期內分別占主營業務收入的比例為60.97%、56.39%、46.74%、42.52%,比例呈現逐年下降的趨勢,而這主要是因為艾森股份的電鍍配套材料和光刻膠及配套試劑的收入占比持續快速地提升。

2021年電鍍配套材料業務收入突破1億大關,同比增長81.14%,收入占比較2020年提升了6.12個百分點;而同期艾森股份光刻膠及配套試劑業務收入同比增長94.48%,收入占比提升了3.37個百分點。

目前艾森科技的產品主要面向的是傳統封裝領域,而在競爭更為激烈的先進封裝領域,艾森股份的大部分產品還處于認證階段或極小規模的交付中。在招股書中,艾森股份進一步透露,目前先進封裝用電鍍錫添加劑和自研先進封裝用g/i線負性光刻膠已通過長電科技的認證,此外OLED陣列制造正性光刻膠已通過京東方兩膜層認證且實現小規模供應、晶圓制造i線正性光刻膠也已在華虹宏力進行小規模供應。

值得注意的是,艾森科技9成的產品是供應給國內企業的,合作客戶主要包括全球最大的封測一體企業日月新、全球第三大且中國大陸第一大的封測一體企業長電科技、全球第五大且中國大陸第二大的封測一體企業通富微電、全球第六大、中國大陸第三大的封測一體企業華天科技等國內集成電路封測頭部廠商以及國巨電子、華新科等國際知名電子元件廠商。

國內在光刻膠上被脖子,ArF/ArFi光刻膠國產化率不足1%

光刻膠是芯片制造中技術壁壘最高的電子化學品之一,隨著集成電路制程工藝走向納米級的趨勢,對光刻膠的分辨率的要求越來越高,這個行業的技術門檻也在大幅提高。

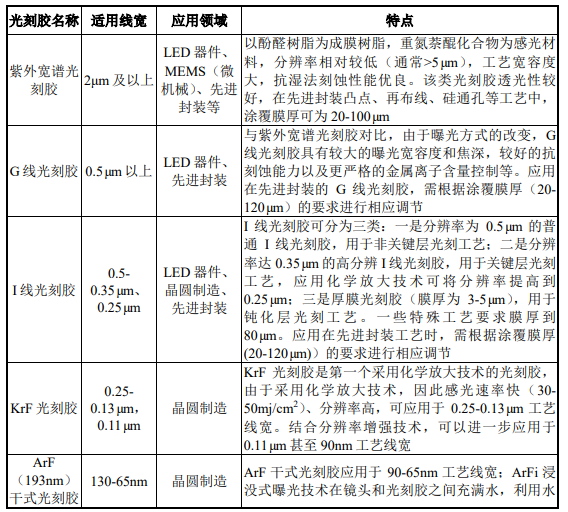

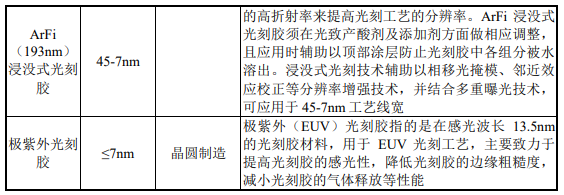

目前光刻膠產品主要包括七大類,分別為紫外寬譜光刻膠、G線光刻膠、I線光刻膠、KrF光刻膠、ArF(193nm)干式光刻膠、ArFi(193nm)浸沒式光刻膠、極紫外光刻膠。

根據中國電子材料行業協會的數據,2021年中國集成電路g/i線光刻膠市場規模總計8.14億元,預計到2025年將增長至10.40億元。其中,2021年中國集成電路封裝用g/i線光刻膠市場規模為4.95億元,預計2025年將增長至5.97億元,期間年復合增長率為4.80%。

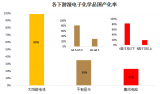

但我國光刻膠起步較晚,技術水平還跟不上國外有幾十年技術積累的大廠,光刻膠的國產化率很低。具體根據中國電子材料行業協會統計的數據,2021年我國集成電路用i/g線光刻膠領域國產化率不足20%,KrF光刻膠整體國產化率不足2%,ArF/ArFi光刻膠整體國產化率不足1%,集成電路工藝制程越先進,光刻膠的國產化率便越低。光刻膠國產化,成為未來高端芯片走向國產替代的最重要一環。

在電子化學品行業,艾森股份作面臨著美國杜邦、日本石原、日本JSR、德國Merck等國際大廠的競爭,以及國內上海新陽、安集科技、晶瑞電材、三孚新材等優秀企業的競爭。

艾森股份成立的時間已不算太短,雖業績增長有明顯的提速跡象,但其目前的營收規模、凈利潤、資產規模相較于美國杜邦、德國Merck等國際大廠存在不小的差距,同時也落后于國內的上海新陽、晶瑞電材、安集科技等同行企業。

在光刻膠領域,2019年-2022年Q1艾森股份實現的營業收入分別為454.85萬元、606.81萬元、574.41萬元、145.86萬元,光刻膠業務收入2020年同比增長33.41%,但正向增長卻沒有持續至2021年,2021年艾森股份的光刻膠業務收入同比下滑5.34%。

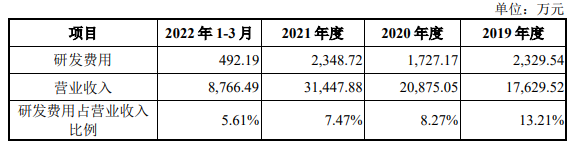

艾森股份主營業務收入增長緩慢,可能跟近年來其沒有持續加大研發投入有關。招股書顯示,2020年艾森股份相較于2019年研發費用減少了602.37萬元,而2021年研發費用也僅比2019年增加了19.18萬元,2022年Q1研發費用也不足2021年全年的25%,而是僅達20.96%,以此推算艾森股份2022年度的研發投入可能也不會比2021年增加太多。

目前艾森股份還存在研發團隊規模過小的問題,截至2022年3月31日,研發人員僅為42人,占比28%。研發投入和研發團隊,是支撐企業持續技術創新的關鍵,艾森股份對研發的重視度還有待提高。

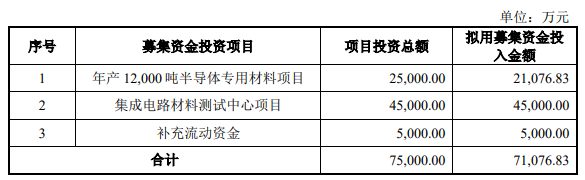

募資7.11億元,擴產12000噸半導體專用材料

沖刺科創板上市的艾森股份,所募集的資金扣除發行費用后將投資以下項目:

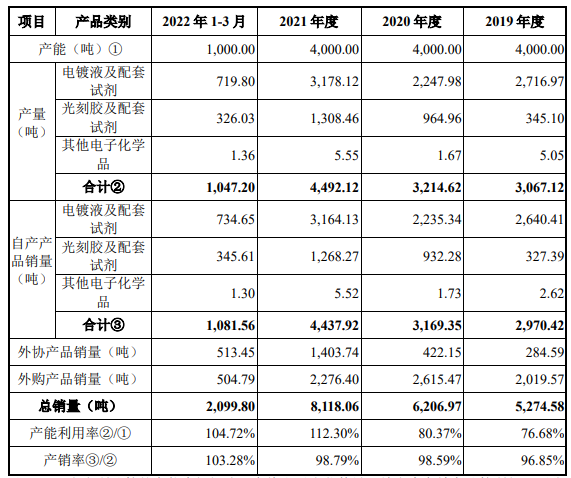

近年芯片行業的快速發展拉動了電子化學品的巨大需求,艾森股份產能瓶頸問題愈加突出。2019年-2021年艾森股份的產品產能一直保持在4000噸,2021年產能利用率也已經超過100%,高達112.30%,艾森股份的年度銷量遠高于產能。

為了進一步擴大電子化學品的供應能力,鞏固自身的市場地位,保障長電科技、通富微電、日月新等封測大廠的供應,艾森股份選擇將2.5億元投入“年產12000噸半導體專用材料項目”,該募投項目實施后新增產能將是艾森股份現有產能的3倍。在大幅擴增產能后,產能如何消化,將成為未來艾森股份面對的主要問題,其可能需要在市場認可度、以及產品提質上進一步獲得更多客戶的認可。

值得注意的是,艾森股份把最大比例的募集資金,4.5億元投入的是“集成電路材料測試中心項目”用于新建集成電路材料測試中心。招股書顯示,艾森股份目前并不具備新產品的開發所需的全部檢測能力,其仍存在將部分研發項目委外檢測的情況,該募投項目的實施將有望幫助艾森股份縮短新產品的開發周期,讓產品更快上市。這也將進一步緩解艾森股份,目前存在的規模較小、人員較少、技術人才匱乏、基礎研究深度不足、新產品推出速度較慢的劣勢。

未來,艾森股份表示將不斷加大研發投入,加強人才梯隊建設,以大型半導體行業客戶為業務開發重心,展開品牌建設,不斷優化產品結構,推出滿足客戶需求的差異化產品。

艾森股份計劃發行不超過2203.33萬股,為“年產12000噸半導體專用材料項目”等募集7.11億元資金。

艾森股份成立于2010年,專注于電子化學品的研發、生產和銷售,主要為電子電鍍、光刻兩個半導體制造及封裝的工藝環節提供電解液及配套試劑、光刻膠及配套試劑兩大產品,而產品應用的主要領域是集成電路、新型電子元件及顯示面板。

經過12年的發展,艾森股份已成為國內前二的半導體封裝用電鍍液及配套試劑生產企業,在國內半導體傳統封裝領域的電子化學品行業享有一定的知名度。但在先進封裝領域,艾森股份仍較為薄弱,電子化學品才初步進入認證階段。

營收穩步增長,光刻膠及配套試劑業務表現強勁

近三年,艾森股份的營收規模和盈利均呈現逐年增長的趨勢,其中2020年、2021年營收同比增長18.75%、50.24%,同期歸母凈利潤分別同比增長35.29%、52.17%,歸母凈利潤增長速度略高于營收,2021年營收和歸母凈利實現雙增長超50%,創歷史新高。

但是艾森股份在盈利能力上卻表現糟糕,主營業務毛利率逐年下降,且下降幅度逐年擴大。對此,艾森股份表示主要系受錫材價格大幅上漲的影響,且毛利率水平較低的電鍍配套材料的收入占比持續提高、去除劑和顯影液類產品收入快速增長帶來的拉低影響,使得2021年及2022年1-3月主營業務的毛利率大幅下降。招股書顯示,2021年錫材、甲基磺酸錫兩大價格相對較貴的材料,均價分別比2020年上漲了58.79%、47.51%。

目前艾森股份的營收主要來源于電鍍液及配套試劑業務,該業務收入報告期內分別占主營業務收入的比例為60.97%、56.39%、46.74%、42.52%,比例呈現逐年下降的趨勢,而這主要是因為艾森股份的電鍍配套材料和光刻膠及配套試劑的收入占比持續快速地提升。

2021年電鍍配套材料業務收入突破1億大關,同比增長81.14%,收入占比較2020年提升了6.12個百分點;而同期艾森股份光刻膠及配套試劑業務收入同比增長94.48%,收入占比提升了3.37個百分點。

目前艾森科技的產品主要面向的是傳統封裝領域,而在競爭更為激烈的先進封裝領域,艾森股份的大部分產品還處于認證階段或極小規模的交付中。在招股書中,艾森股份進一步透露,目前先進封裝用電鍍錫添加劑和自研先進封裝用g/i線負性光刻膠已通過長電科技的認證,此外OLED陣列制造正性光刻膠已通過京東方兩膜層認證且實現小規模供應、晶圓制造i線正性光刻膠也已在華虹宏力進行小規模供應。

值得注意的是,艾森科技9成的產品是供應給國內企業的,合作客戶主要包括全球最大的封測一體企業日月新、全球第三大且中國大陸第一大的封測一體企業長電科技、全球第五大且中國大陸第二大的封測一體企業通富微電、全球第六大、中國大陸第三大的封測一體企業華天科技等國內集成電路封測頭部廠商以及國巨電子、華新科等國際知名電子元件廠商。

國內在光刻膠上被脖子,ArF/ArFi光刻膠國產化率不足1%

光刻膠是芯片制造中技術壁壘最高的電子化學品之一,隨著集成電路制程工藝走向納米級的趨勢,對光刻膠的分辨率的要求越來越高,這個行業的技術門檻也在大幅提高。

目前光刻膠產品主要包括七大類,分別為紫外寬譜光刻膠、G線光刻膠、I線光刻膠、KrF光刻膠、ArF(193nm)干式光刻膠、ArFi(193nm)浸沒式光刻膠、極紫外光刻膠。

根據中國電子材料行業協會的數據,2021年中國集成電路g/i線光刻膠市場規模總計8.14億元,預計到2025年將增長至10.40億元。其中,2021年中國集成電路封裝用g/i線光刻膠市場規模為4.95億元,預計2025年將增長至5.97億元,期間年復合增長率為4.80%。

但我國光刻膠起步較晚,技術水平還跟不上國外有幾十年技術積累的大廠,光刻膠的國產化率很低。具體根據中國電子材料行業協會統計的數據,2021年我國集成電路用i/g線光刻膠領域國產化率不足20%,KrF光刻膠整體國產化率不足2%,ArF/ArFi光刻膠整體國產化率不足1%,集成電路工藝制程越先進,光刻膠的國產化率便越低。光刻膠國產化,成為未來高端芯片走向國產替代的最重要一環。

在電子化學品行業,艾森股份作面臨著美國杜邦、日本石原、日本JSR、德國Merck等國際大廠的競爭,以及國內上海新陽、安集科技、晶瑞電材、三孚新材等優秀企業的競爭。

艾森股份成立的時間已不算太短,雖業績增長有明顯的提速跡象,但其目前的營收規模、凈利潤、資產規模相較于美國杜邦、德國Merck等國際大廠存在不小的差距,同時也落后于國內的上海新陽、晶瑞電材、安集科技等同行企業。

在光刻膠領域,2019年-2022年Q1艾森股份實現的營業收入分別為454.85萬元、606.81萬元、574.41萬元、145.86萬元,光刻膠業務收入2020年同比增長33.41%,但正向增長卻沒有持續至2021年,2021年艾森股份的光刻膠業務收入同比下滑5.34%。

艾森股份主營業務收入增長緩慢,可能跟近年來其沒有持續加大研發投入有關。招股書顯示,2020年艾森股份相較于2019年研發費用減少了602.37萬元,而2021年研發費用也僅比2019年增加了19.18萬元,2022年Q1研發費用也不足2021年全年的25%,而是僅達20.96%,以此推算艾森股份2022年度的研發投入可能也不會比2021年增加太多。

目前艾森股份還存在研發團隊規模過小的問題,截至2022年3月31日,研發人員僅為42人,占比28%。研發投入和研發團隊,是支撐企業持續技術創新的關鍵,艾森股份對研發的重視度還有待提高。

募資7.11億元,擴產12000噸半導體專用材料

沖刺科創板上市的艾森股份,所募集的資金扣除發行費用后將投資以下項目:

近年芯片行業的快速發展拉動了電子化學品的巨大需求,艾森股份產能瓶頸問題愈加突出。2019年-2021年艾森股份的產品產能一直保持在4000噸,2021年產能利用率也已經超過100%,高達112.30%,艾森股份的年度銷量遠高于產能。

為了進一步擴大電子化學品的供應能力,鞏固自身的市場地位,保障長電科技、通富微電、日月新等封測大廠的供應,艾森股份選擇將2.5億元投入“年產12000噸半導體專用材料項目”,該募投項目實施后新增產能將是艾森股份現有產能的3倍。在大幅擴增產能后,產能如何消化,將成為未來艾森股份面對的主要問題,其可能需要在市場認可度、以及產品提質上進一步獲得更多客戶的認可。

值得注意的是,艾森股份把最大比例的募集資金,4.5億元投入的是“集成電路材料測試中心項目”用于新建集成電路材料測試中心。招股書顯示,艾森股份目前并不具備新產品的開發所需的全部檢測能力,其仍存在將部分研發項目委外檢測的情況,該募投項目的實施將有望幫助艾森股份縮短新產品的開發周期,讓產品更快上市。這也將進一步緩解艾森股份,目前存在的規模較小、人員較少、技術人才匱乏、基礎研究深度不足、新產品推出速度較慢的劣勢。

未來,艾森股份表示將不斷加大研發投入,加強人才梯隊建設,以大型半導體行業客戶為業務開發重心,展開品牌建設,不斷優化產品結構,推出滿足客戶需求的差異化產品。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

ipo

+關注

關注

1文章

1204瀏覽量

32580

發布評論請先 登錄

相關推薦

2023年56家半導體企業IPO獲受理!現6成停在問詢環節,總募資超574億

。 ? 2022年曾有76家半導體企業IPO獲受理,總募資高達1200多億。近日,

西安奕材科創板IPO獲受理,擬募資49億

近日,上海證券交易所(上交所)官網傳來消息,西安奕斯偉材料科技股份有限公司(簡稱“西安奕材”)的科創板上市申請已正式獲得受理。這是自證監會發

凱博易控科創板IPO“折戟”,礦卡電驅動系統市場份額超過50%,原計劃募資15億

電子發燒友網報道(文/劉靜)近日,凱博易控車輛科技(蘇州)股份有限公司(以下簡稱:凱博易控)主動撤回科創板

提升濕電子化學品需求,未來中國大陸產能占全球超三分之一

濕電子化學品屬于電子化學品領域的一個分支,是微電子、光電子濕法工藝制程(主要包括濕法蝕刻、清洗、顯影、互聯等)中使用的各種液體化工材料,主體

燦芯股份科創板IPO注冊獲批

證監會近日發布《關于同意燦芯半導體(上海)股份有限公司首次公開發行股票注冊的批復》,同意燦芯半導體(上海)股份有限公司(以下簡稱“燦芯股份”)的科創

和美精藝科創板IPO受理!主打存儲芯片封裝基板,募資8億建設生產基地等

電子發燒友網報道(文/劉靜)近日,深圳和美精藝半導體科技股份有限公司(以下簡稱:和美精藝)科創板IPO

瀚天天成科創板IPO受理!碳化硅外延片收入三年漲近13倍,募資超35億擴產

電子發燒友網報道(文/劉靜)近日,瀚天天成電子科技(廈門)股份有限公司(以下簡稱:瀚天天成)科創板

奧德裝備創業板IPO獲受理!主打工業溫控設備,募資4.61億擴產

電子發燒友網報道(文/劉靜)2024年開年第一天,蘇州奧德高端裝備股份有限公司(以下簡稱:奧德裝備)的創業板IPO成功獲深交所

工商網監

工商網監

評論