特斯拉Q3營收214.5億美元,營收凈利雙增長,但毛利率不升

特斯拉Q3營收214.5億美元,營收凈利雙增長,但毛利率不升

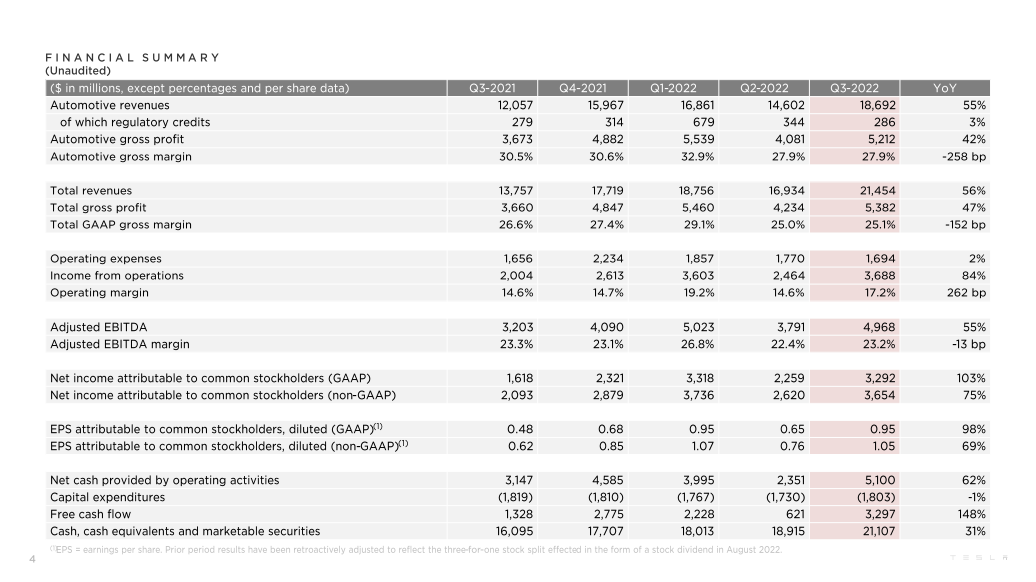

電子發燒友網報道(文/莫婷婷)近期,特斯拉發布2022年第三季度財報數據。財報顯示該季度特斯拉銷售額達到214.5億美元,同比增長56%,其中汽車部門收入為186.9億美元,同比增長了55%。凈利潤達到32.92億美元,同比增長103%。

各個業務板塊銷售額占總營收的情況為:汽車業務銷售額占總營收的83%,儲能業務占比為5%,汽車租賃業務占比3%,碳積分交易業務占比1%,服務以及其他收入占比8%。汽車業務依舊是特斯拉的主要收入來源,儲能業務與2021年相比,占比提高了3%,2021年該業務的銷售額約占總營收的5%。

整體來看,特斯拉在該季度的營收、凈利潤都呈現增長的趨勢,214.5億美元的營收更是創下了單季最高營收的記錄。但盡管如此,特斯拉的營收卻是低于華爾街預期的220億美元,新能源汽車的交付量也不如預期,這也導致了業內分析師不得不調整對特斯拉未來汽車銷量的預期。

財報顯示,2022年第三季度特斯拉總計生產了365,923輛汽車,同比提升了54%。其中Model S / X生產了19,935輛,同比增長了123%,Model 3 / Y的生產數量為345,988輛,同比增加了51%。交付量稍微少于生產數量,總計只有343,830輛。

特斯拉表示,該季度營收受到了原材料和物流成本上漲,通貨膨脹,以及在德克薩斯州和德國的工廠提速所帶來的低效率影響。由于市場變化,以及國內造車新勢力等競爭對手的增加,特斯拉面臨諸多的挑戰。

在毛利率方面,如果對比今年Q1、Q2,可以發現特斯拉的毛利率是沒有增長,甚至是下滑的。Q1、Q2的毛利率分別是32.9%、27.9%,Q3與Q2持平,都是27.9%。Q1財報剛發布之時,高毛利率是特斯拉的“王牌”,特斯拉在財報中寫出了該季度毛利率增長的原因,一是4680電池降低生產成本;二是上海工廠成本低,出貨占比提升;三是原材料漲價;四是弗里蒙特工廠的制造效率提升。

然而在Q3,上海工廠的生產進度、物流等都是影響毛利率增長的因素。眾所周知,上海工廠已經成為特斯拉Model 3 / Y的重要生產工廠,今年Q1上海工廠僅生產大于450,000輛汽車,到了Q2、Q3已經擴產到大于750,000輛。

特斯拉表示,隨著產量的提升,公司在交付高峰期的物流能力面臨更大的挑戰,正在尋找解決生產和交付更加均衡的解決方案。特斯拉的全球供應鏈布局在Q1盡顯優勢,但在第三季度遇的難題,也意味著還需深化全球供應鏈布局。

接下來,特斯拉在Q4會有何新的戰略調整將直接影響今年的整體業績情況。只不過,由于第三季度的營收、凈利潤增長不如預期,摩根士丹利分析師Adam Jonas將全年交付量的預測由137萬輛下調至131萬輛,而2023全年的預測從200萬輛降至180萬輛。

由于歐洲能源危機的影響,儲能市場快速發展。在特斯拉的營收板塊中,儲能業務是增長較為明顯的業務。財報顯示,特斯拉在今年Q3儲能業務的營收達到11.17億美元,同比增長39%,環比增長29%。其中,儲能業務的裝機量為2.1Gwh,同比增長62%,特斯拉表示,該季度創下了公司儲能系統裝機量的最新紀錄。

不過,儲能業務在只占總營收5%的比例,對特斯拉來說,新能源汽車市場才是重點。此前,特斯拉表示,2022年要完成150萬輛汽車銷量的目標,第四季度能否為該目標助力,成為更重要的事。

?

?

- 車載大屏產業鏈分析,主要玩家都有誰?

- 谷歌3D全息電話亭,顛覆現有視頻通話!宛如真人面對面

- 富士康Model B/V正式發布,ALL IN電動車代工,全產業鏈布局格局顯現

- 半導體TOP 10廠商股價集體腰斬,臺積電再傳危機信號

- 2026年交付!索尼造車終于塵埃落定,本田成代工廠

原文標題:特斯拉Q3營收214.5億美元,營收凈利雙增長,但毛利率不升

文章出處:【微信公眾號:電子發燒友網】歡迎添加關注!文章轉載請注明出處。

-

電動汽車

+關注

關注

156文章

12117瀏覽量

231584 -

特斯拉

+關注

關注

66文章

6318瀏覽量

126632

原文標題:特斯拉Q3營收214.5億美元,營收凈利雙增長,但毛利率不升

文章出處:【微信號:elecfans,微信公眾號:電子發燒友網】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

戴爾科技Q3營收不及預期 增長依然高達10%至244億美元

英偉達2025財年Q3財報:營收凈利雙增長,創歷史新高

AI芯片驅動臺積電Q3財報亮眼!3nm和5nm營收飆漲,毛利率高達57.8%

蘋果Q3營收857.8億美元

聯電4月營收197億元新臺幣 創下聯電16個月以來營收新高記錄

云從科技2023營收增長近2成 毛利率提升至52.29%

中芯國際發布2023年年報,營收63.2億美元

工商網監

工商網監

評論