動力電池回收,是在廢品堆里“淘金”嗎?

動力電池回收,是在廢品堆里“淘金”嗎?

背景故事:

近年來,汽車電動化持續高速增長的巨量電池需求,推動了上游資源價格的暴漲,尤其是鎳、鈷、鋰等金屬,價格上漲甚至超過10倍。電池回收再生,對于從根本上緩解當前和未來供應鏈問題,有著非常重要和積極的意義。中國的新能源汽車產業已經跑到了全球前列,電池回收再生可以補上資源短缺的短板。今年以來,動力電池回收已完成10余起融資,熱度不斷攀升。

動力電池回收賽道,璞躍中國移動出行團隊認為:

1.技術和工藝的壁壘將貫穿行業發展始末。技術創新與回收工藝的突破對應了更高的金屬回收率、更好的成本費用控制、更全面的產品線(前驅體、正極材料、負極材料、電解液等)。高效的回收提純技術將會帶來超越行業平均的盈利能力,將促進在上游市場化競爭廢料的過程中獲取更多的份額。同樣在上游依托渠道獲取廢料的過程中,技術和工藝的優勢也將成為獲取渠道的重要保障。

2.回收渠道需穩健。隨著政策及回收網絡的不斷完善,現有第三方回收企業通過與電池廠、車廠加深合作,保障自身回收廢料來源,依靠產能、客戶、技術等優勢確立領先地位。

3.落實電池全生命周期溯源管理,引導報廢電池流入有資質的企業進行回收再利用,并確保有價值的金屬重新回到生產體系,才能讓電池回收的商業模式跑通。建立動力電池全生命周期碳足跡管理平臺或提供動力電池回收全流程(技術咨詢、裝備設計、運營管理等)解決方案的初創公司或有一定市場前景。

4.拓展產能助力實現規模優勢。鎳鈷鋰等稀有金屬資源的回收再利用,不僅僅是緩解原材料供應緊張,保證動力電池正常生產供應,同時還是促進動力電池行業綠色碳中和發展,有前瞻戰略性。

本篇行研將分為5個部分闡述:

一、市場概述及驅動力

二、產業鏈分析及市場規模測算

三、技術對比與商業模式分析

四、賽道玩家分析與核心亮點

五、電池回收產業投資趨勢剖析

一、市場概述及驅動力

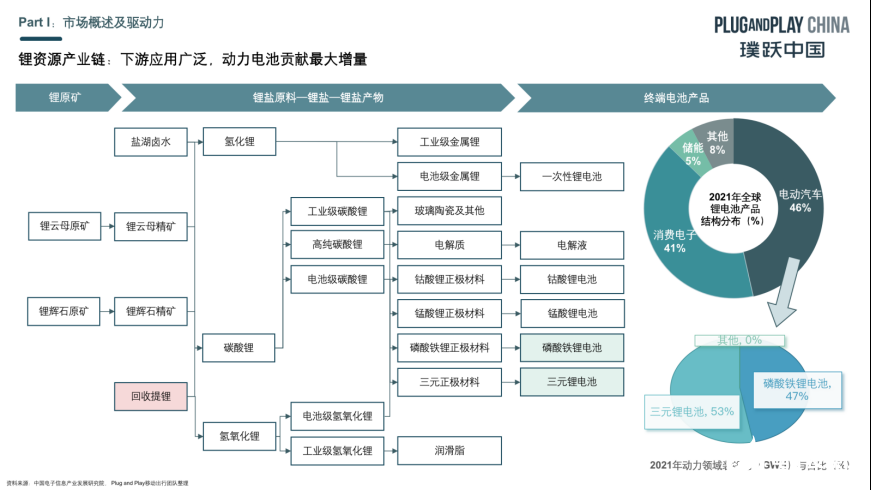

1.鋰資源產業鏈:下游應用廣泛,動力電池貢獻最大增量

鋰資源產業鏈分為鋰原礦、鋰鹽及終端產品應用。其中下游應用廣泛,動力電池貢獻最大增量。從下游鋰電池的產品應用結構來看,動力鋰電池為主要應用領域,2021年出貨量占比達46.5%。在錳酸鋰和鈷酸鋰電池配裝量幾乎可忽略不計的情況下,動力電池市場主要由三元電池和磷酸鐵鋰電池“兩分天下”。

2.動力鋰電池回收市場發展驅動力:

1)環保訴求,有效節能減排,符合“雙碳”目標。

從全生命周期來看,新能源車每公里的二氧化碳排放量約為 130g/km,但若能對廢舊的動力電池進行再生應用,其所對應的新能源車每公里碳排放量將下降 7g,占到5%,聯合梯次利用、回收再生都能降低新能源汽車全生命周期的碳排放量。對于廢舊動力電池如果不做妥善的回收處理將可能引發較為嚴重的環境污染和安全隱患問題。

2)政策支持電池回收,聚焦于“責任主體”以及回收渠道建設。

2021 年“加快建設動力電池回收利用體系”首次寫入政府工作報告,報告中提到需落實生產者責任延伸制度,明確了汽車動力電池回收的責任主體包括汽車制造商和動力電池制造商以及第三方回收企業。動力電池回收體系的評價機制及法律法規的完善,標志著我國動力電池回收體系框架正在日趨成熟。

3)戰略價值,現階段鋰資源供給靠鋰輝石,進口依賴度極高。

現階段,鋰礦的供給還是依靠澳大利亞,占全球總產量的55%。鹽湖提鋰技術取得一些突破,但生產周期長,且受政策影響,產能釋放面臨挑戰,或將成為未來供給增長點。目前我國鋰電池原材料的對外依存度很高,未來電池的回收利用將逐漸成為動力電池原材料供給的重要來源之一,將在一定程度上緩解上游原材料供應緊缺的壓力。

4)經濟價值,廢舊動力電池的資源性強,電池材料供不應求,再生利用價值高。

電池材料供不應求,市價持續攀升。受下游需求旺盛與電池金屬產能受限的雙向促進,電池材料價格在過去兩年中連續上漲。由于動力電池需求旺盛,上游原材料的價格不斷攀升,與2021年年初價格相比:電池級碳酸鋰由7.2萬元/噸漲到 51萬元/噸,漲幅708%;鎳由13萬元/噸漲到19萬元/噸,漲幅46%;鈷由32萬元/噸漲到35萬元/噸,漲幅9%。在目前鈷鎳鋰價格持續上行的背景下,鋰電池資源金屬回收將維持較高的經濟價值。

二、產業鏈分析及市場規模測算

1.鋰資源產業鏈:下游應用廣泛,動力電池貢獻最大增量

判斷核心競爭力,需關注技術優勢、渠道優勢和產品優勢。

1)技術和產品優勢將貫穿行業發展始末。技術優勢對應了更高的金屬回收率、更好的成本費用控制、更全面的產品線。

2)把握渠道優勢獲得穩定廢料來源。隨著行業演進,退役動力電池成為市場主力,擁有退役動力電池回收渠道的企業競爭力逐步突出,有望在市場化競爭的大背景下勝出。

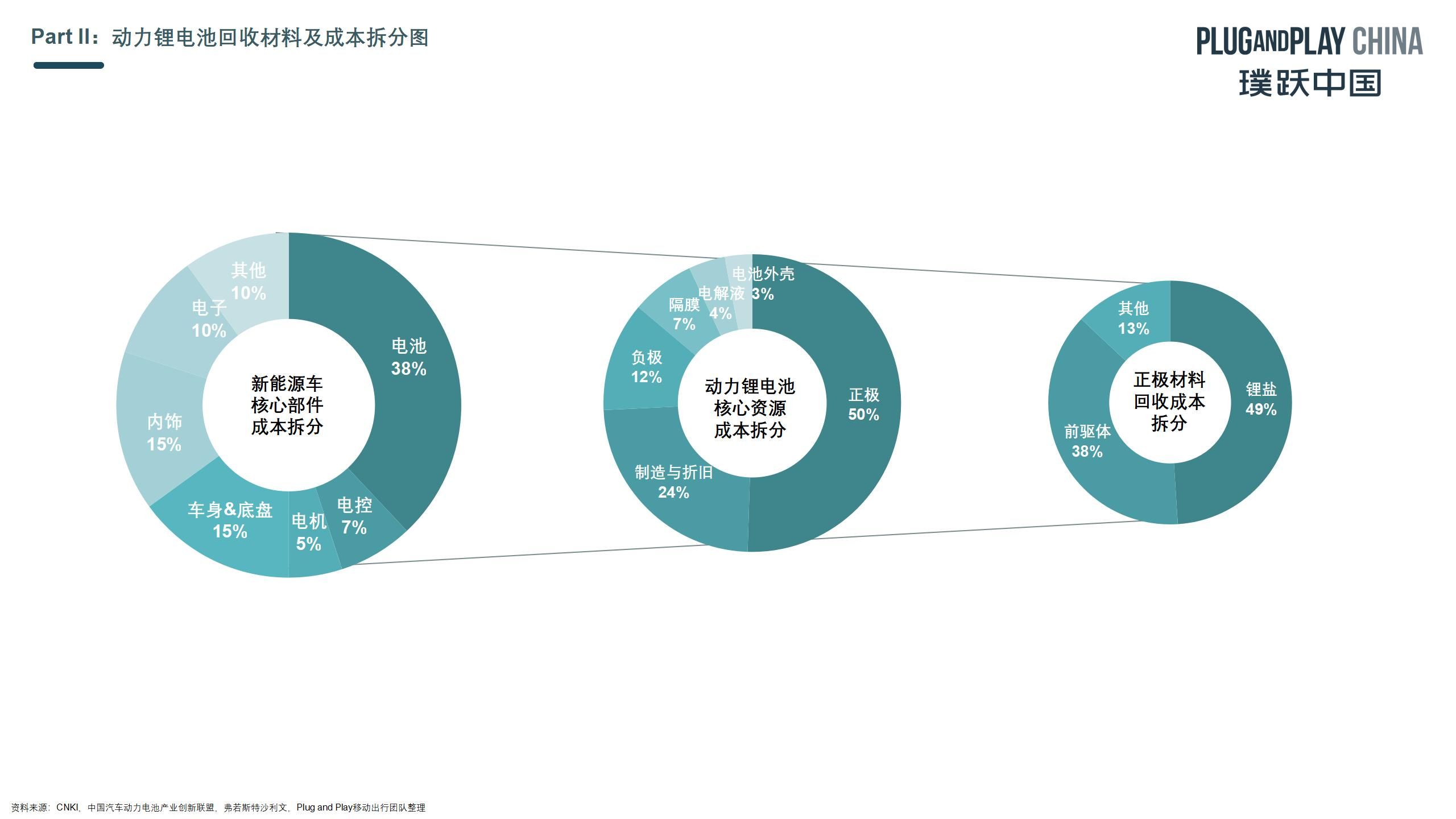

2. 動力鋰電池回收原料及成本拆分:三元鋰和磷酸鐵鋰電池中正極材料的資源價值最高,為主要回收對象

電池中的正極材料由鋰、鎳、鈷、錳等高價值金屬化合物構成,資源價值最高,能到50%左右,為再生利用的主要對象。三元材料可同時回收有價金屬鎳、鈷、錳、鋰等,而磷酸鐵鋰的主要回收價值在于鋰。因此三元電池的回收價值高于磷酸鐵鋰電池。

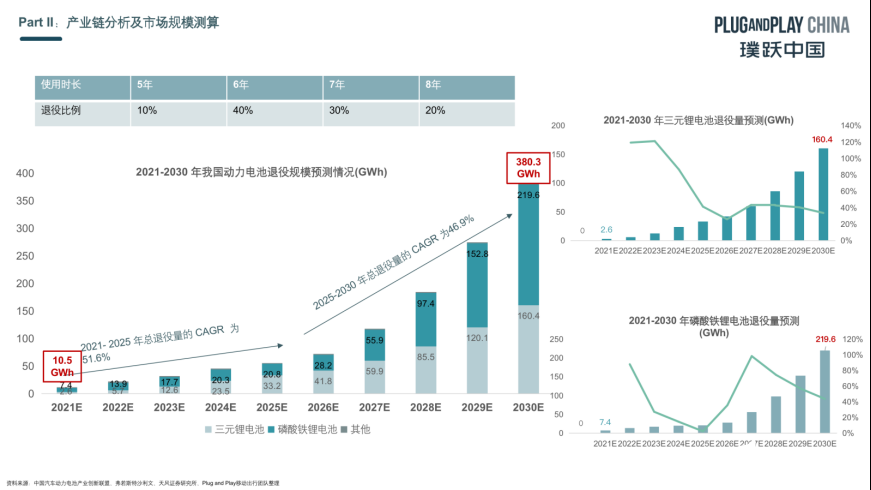

3.動力鋰電池回收再利用市場規模:預計2030年動力電池總退役量將有望達到380.3GW,市場規模超千億元

當前動力電池主要為三元鋰和磷酸鐵鋰兩種。保守估計,預計 2030 年我國動力電池再生利用行業將回收鋰、鎳、鈷、錳金屬共計 18.59 萬噸。按照2022年前9個月平均市價,預計以2%的漲幅測算,2030 年動力電池回收的市場總規模將有望達到 1048.9 億元,市場空間巨大。

三、技術對比與商業模式分析

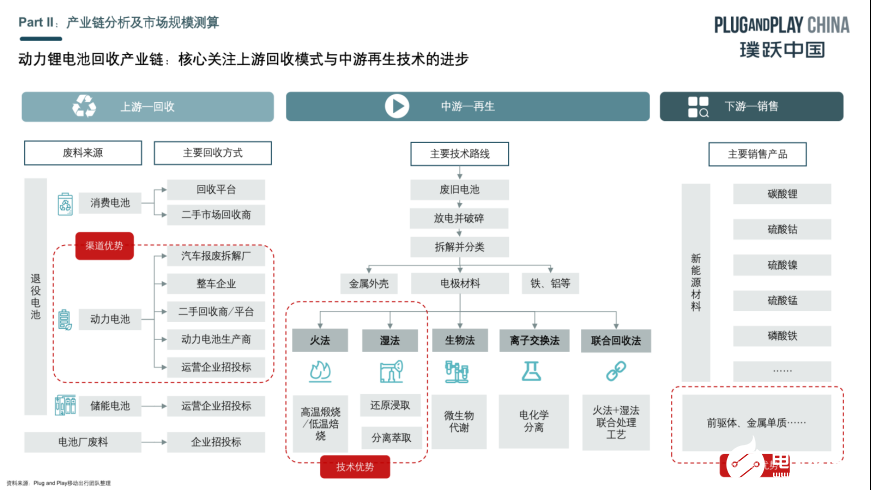

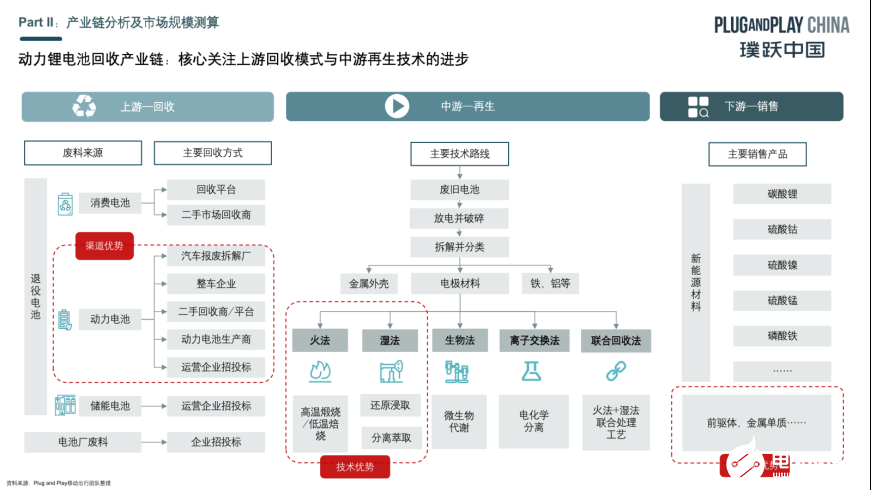

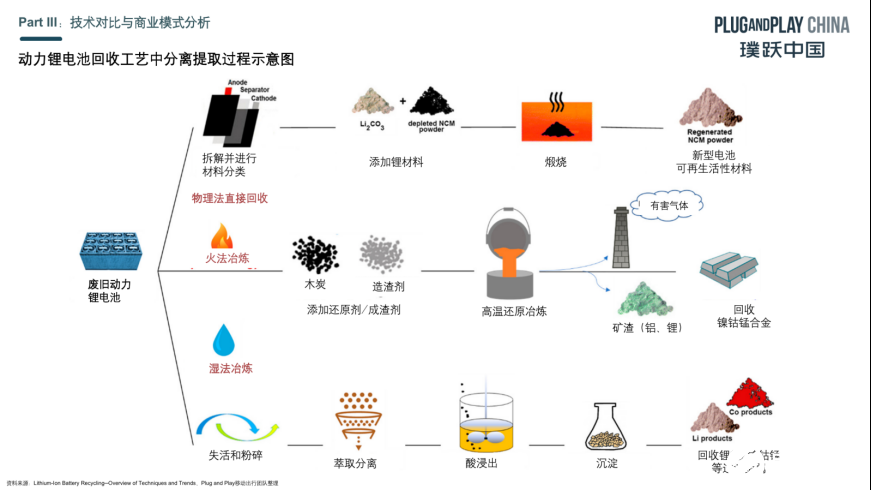

1.動力鋰電池回收模式與工藝:前期預處理拆解回收,多采用物理方法,環保性強但回收效率低

回收的過程整體分為前期預處理和分離提取。預處理多采用自動化或者半自動化的形式和設備進行拆解,把電池包分類、放電后進行拆除留下電芯;然后再將活性物質與集流體的分離。而拆解得到的電池芯包經過精細粉碎和分類等一系列手段,得到正極粉和負極粉等有價值的產物。該方法為物理方法回收技術,雖然處理效率較低,但由于不用消耗額外的化學品,因此工藝非常環保。

2.動力鋰電池回收模式與工藝:正極材料分離提取含火法、濕法、生物法三種技術路線,聯合回收工藝或為最優解

火法工藝操作簡單,原料適用范圍廣,適合規模化生產。但缺點是能耗高,環境污染嚴重,易排放有毒氣體,要求配備相配套的處理設備和廢棄收集治理設備,鋰和鋁回收率低,產品品質差。

濕法回收技術工藝有價金屬回收率較高,產品純度高、能耗低且工藝成熟。缺點在于技術工藝較為復雜,工藝流程長,化學試劑的消耗量大,成本較高,環保要求高。

生物法具備回收成本低、能耗小,微生物可重復利用、有價金屬回收率高、所需設施少等特點。但工藝研究尚處于起步階段,微生物菌類培育困難,浸出環境要求高。伴隨工藝成熟度的提高,生物法材料提取工藝或有望獲得規模化應用。

各個技術均有優劣勢,聯合幾種回收工藝或為目前最好的解決方案。

3.動力鋰電池中負極材料&電解液回收技術均尚不成熟,且無成本優勢,還需研發規模化應用技術

負極材料種類比較多,應用較多的是碳、石墨類材料。回收方法上跟正極區別不大,但現階段回收再利用的負極材料主要用來制備石墨烯或新的電池材料,且目前大多停留于研究階段,難以在工業上大規模應用。電解液一般都是液態的有機溶劑,成分復雜。火法還需要在真空或者惰性氣體保護下高溫分解,無法回收;采用物理法可以回收但流程冗長,沒有什么經濟價值。

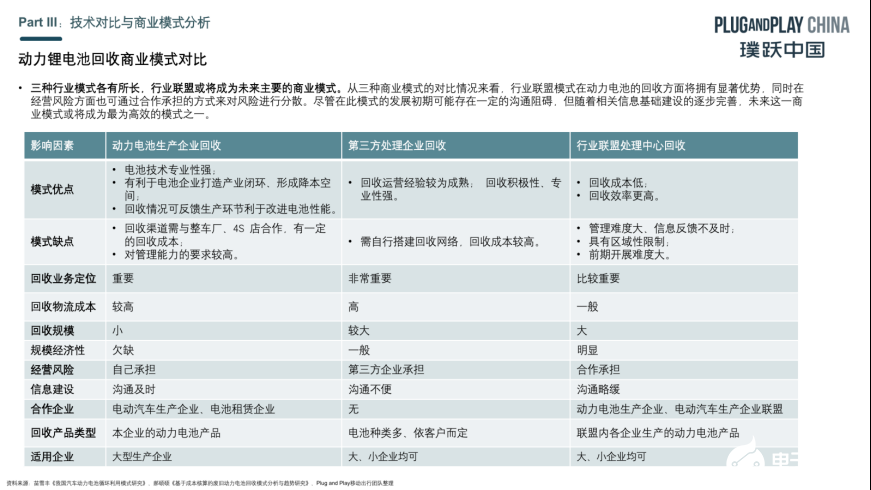

4.動力鋰電池回收商業模式分析:行業聯盟回收模式或將成為未來動力電池回收行業的主要商業模式

從三種商業模式的對比情況來看,行業聯盟模式在動力電池回收方面將擁有顯著的優勢,同時在經營風險方面也可通過合作承擔的方式來對風險進行分散。盡管在此模式的發展初期可能存在一定的障礙,但隨著相關信息基礎建設的逐步完善,未來這一商業模式或將成為最為高效的模式之一。

5.海外回收技術與商業模式對比

1)技術對比

海外的回收技術路線以火法為主。近年來越來越多海外公司發展火法+濕法的聯合處理工藝進行動力電池的回收。國外的電動車電池是以三元鋰電池為主,其回收價值遠高于磷酸鐵鋰,而且磷酸鐵鋰電池一般都是報廢后先進行梯次利用,再拆解回收,其拆解過程要經過環保處理后再填埋,回收費用高且環保性差。

2)商業模式對比

國外普遍以電池生產企業承擔主要回收責任,并且需要付費處理電池。

美國方面,政府規定了電池生產企業負責主要電池回收責任,并推動建立電池回收利用網絡。此外,美國國際電池協會還制定了押金制度,促使消費者主動上交廢舊電池產品。

德國方面,電池生產和進口商必須在政府登記,經銷商要組織收回機制,同時用戶有義務將廢舊電池交給指定的回收機構。這種生產者責任延伸制度的落實和建立完善了電池回收體系。

日本方面,主要由電池企業通過“逆向物流”構建回收渠道。由于日本國民對垃圾分類與循環利用有較強的認同感,可以利用零售商、汽車經銷商、電池租賃企業加油站的服務網絡向消費者免費回收廢舊電池進行處理。

四、賽道玩家分析與核心亮點

國內市場上,動力電池回收行業正逐漸向商業化、規模化發展。參與動力電池回收的企業類型逐漸多元化,布局動力電池回收市場的企業包括了電池生產鏈上的大部分企業類型,如電池用戶、電池生產企業、材料企業、儲能企業、設備制造商、車企等。國內主流電池回收廠商中,衢州華友、豪鵬、邦普循環、芳源等均使用濕法工藝進行電池回收;格林美、 光華科技、贛鋒循環、浙富控股等則使用濕法-火法交替冶煉的工藝技術。

早期項目一般從2016年新能源汽車起量后開始進行業務布局,優勢還是在于回收效率和工藝的提升,在渠道上的優勢不明顯。璞躍中國移動出行團隊注意到,近兩年受電池上游原材料價格攀升和政策的影響,回收需求及業務量增加,早期項目受到資本市場青睞,融資金額不斷攀升。目前大多還是在建設期或試生產階段。

經過璞躍中國移動出行團隊調研發現:

國際市場上,海外電池回收企業布局較早且以歐美的公司居多,由于歐美本身對環保要求較高,因此在動力電池回收賽道有一定的技術和產業落地的先發優勢。從技術路徑上來看,海外公司主要的回收工藝以聯合回收為主;回收產品包含動力鋰電池的正極及負極材料,與所含的各貴金屬單質。各家技術大同小異,關鍵的差異點為回收效率與純度的不同。融資歷程上不難看出,鋰電池回收屬于重資產投入賽道,為提高產能,需資本助力完善回收再利用完整生產線的建設;除此之外,回收工藝技術研發落地周期長,其單筆融資擁有資本優勢和產業渠道優勢的冶煉加工企業更容易勝出,強者恒強。近年受到資本關注的海外項目均是在回收工藝上有技術革新,其回收效率和環保性有大幅提高。

因此,璞躍中國移動出行團隊認為,國內和國外市場基本發展路徑是一致的,初創公司更容易在技術和回收效率的突破上獲得先機,進行布局。

五、電池回收產業投資趨勢剖析

1. 產業現狀/問題:

1)回收難:無資質企業攪亂回收市場,退役鋰電池有效回收率低。與此同時,動力電池現階段回收渠道主要來源于研發試驗和生產制造產生的廢動力電池,真正從新能源汽車上回收的退役電池還很少。

2)拆解難:電池包,電池結構越來越牢固,高效且精益化地回收拆解電池包成為難點。回收產線做到智能化拆解的難度和成本也比較高。

3)回收工藝不完善且利潤空間低:當前退役鋰電池回收業務整體成本高,根據電池種類不同利潤相差較大,多數正規回收主體對退役電池的回收動力不足。

2. 未來產業發展:

璞躍中國移動出行團隊認為,未來提升盈利需要政府、產業聯盟和初創公司的共同發力。政府端實行政策補貼,明確各責任主體,回收渠道強監管,完善回收體系機制。產業鏈里聯盟規則統一,產業信息共享,促進統一標準,規模經濟降本。初創公司依然是技術創新突破,完善回收渠道,提高回收效率,減少回收流程。

審核編輯 黃昊宇

-

動力電池

+關注

關注

113文章

4533瀏覽量

77612

發布評論請先 登錄

相關推薦

磁調制式電流傳感器在動力電池回收測試中的優勢

動力電池阻抗分析

【干貨】新能源汽車動力電池詳解

溫度是如何對動力電池的性能造成影響?

格林美與廣汽合資公司成立 發力動力電池回收拆解利用

動力電池和儲能電池的區別 儲能電池與動力電池電芯有區別嗎

動力電池結構與原理介紹

工商網監

工商網監

評論