") 兩輪電動車行業(yè)發(fā)展歷程

兩輪電動車行業(yè)發(fā)展歷程

1. 電動兩輪車行業(yè):需求有望放量

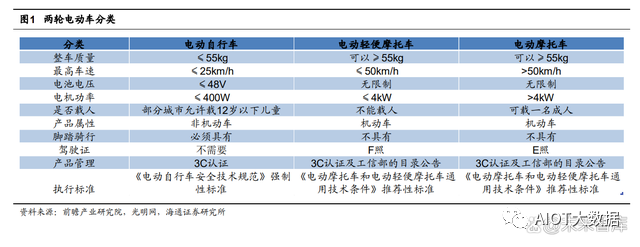

兩輪電動車是指具有電池、電機、控制器等關(guān)鍵零部件,并以蓄電池作為能量來源、 電機轉(zhuǎn)化電能為運動機械能、控制器實現(xiàn)運動方向、運動速度等控制的兩輪車輛。根據(jù) 《電動自行車安全技術(shù)規(guī)范》,兩輪電動車可劃分為三類:電動自行車、電動輕便摩托 車、電動摩托車。其中,電動自行車是指車載蓄電池作為輔助能源,具有腳踏騎行能力, 能實現(xiàn)電助動或/和電驅(qū)動功能的兩輪自行車;電動輕便摩托車是指由電力驅(qū)動,其最 高設(shè)計車速不大于 50km/h,其電機的最大連續(xù)額定功率總和不大于 4kW 的摩托車;電 動摩托車是指由電力驅(qū)動,其最高設(shè)計車速大于 50km/h,其電機的最大連續(xù)額定功率 總和大于 4kW 的摩托車。

從產(chǎn)業(yè)鏈拆分來看:1)兩輪電動行業(yè)的上游主要是電動車部件的生產(chǎn)企業(yè),包括電裝部件制造商,車 體部分的車架制造商、車體標準件制造商以及裝飾部件、隨車附件制造商等。兩輪電動 車行業(yè)發(fā)展已較為成熟,上游供應(yīng)商的生產(chǎn)技術(shù)不斷提高,供給充分,為行業(yè)提供了重 要的支撐作用。2)兩輪電動車生產(chǎn)制造處于產(chǎn)業(yè)鏈的中游環(huán)節(jié),生產(chǎn)制造商負責對電動車整車進 行設(shè)計規(guī)劃,將外購或自產(chǎn)的部件按照嚴格的工程流程、操作標準進行裝配,形成電驅(qū) 動或/和電助動功能的電動車產(chǎn)品面向下游經(jīng)銷商或客戶進行銷售。3)兩輪電動車行業(yè)的下游主要是經(jīng)銷商。兩輪電動車行業(yè)主要通過經(jīng)銷模式進行 銷售,由經(jīng)銷商負責經(jīng)營實體店鋪,承擔產(chǎn)品的陳列、銷售及售后服務(wù)。電動車行業(yè)經(jīng) 銷商遍布全國,為電動車的銷售、售后服務(wù)和整體繁榮提供了良好的支撐作用。4)兩輪電動車行業(yè)的終端消費者主要為個人居民或家庭。近年來,隨著國民收入 的持續(xù)增長,我國消費者購買力不斷提高;并且,隨著人們環(huán)保意識的增強以及日益擁 堵的交通狀況,電動車作為一種為居民提供出行的交通工具,其輕便、節(jié)能和經(jīng)濟的特 點越來越受到消費者的認同。

1.1 國內(nèi)市場電動兩輪車需求有望加速放量

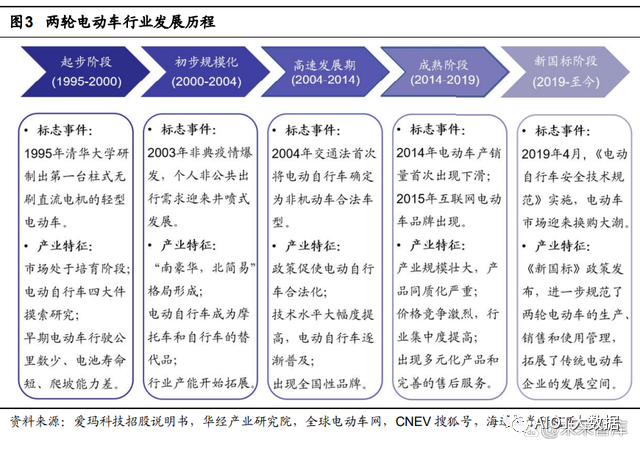

國內(nèi)電動兩輪車市場突破存量約束,目前進入快速放量階段。我國兩輪電動車行業(yè) 從無到有,再到超千億的市場規(guī)模,二十余年間已取得顯著發(fā)展,其具體發(fā)展歷程大致 可分五個階段:1.起步階段(1995-2000 年):1995 年清華大學研制出第一臺柱式無刷直流電機的 輕型電動車,標志著我國電動車產(chǎn)業(yè)的開端。這一階段為早期實驗性生產(chǎn)階段,主要是 對電動車的電器四大件(電機、蓄電池、充電器和控制器)關(guān)鍵技術(shù)的摸索研究。在技 術(shù)層面,早期電動車行駛公里數(shù)少、電池壽命短、爬坡能力差且容易磨損;在市場方面, 行業(yè)仍處于培育階段,進入市場的廠家與商家并不多。

2.初步規(guī)模化(2000-2004 年):2000 年起,行業(yè)進入初步規(guī)模化階段,隨著關(guān)鍵 技術(shù)的突破和整車性能的提升,電動自行車成為了摩托車的替代產(chǎn)品和自行車的升級換 代產(chǎn)品,它的快捷、環(huán)保、方便和廉價激發(fā)了市場的消費需求。一些新的企業(yè)投資加入, 行業(yè)產(chǎn)能開始擴展。該階段初步形成了江蘇、天津、浙江為代表的三大產(chǎn)業(yè)聚集地,“南 豪華、北簡易”格局形成。3.高速發(fā)展期(2004-2014 年):《中華人民共和國道路交通安全法》于 2004 年將 電動自行車確定為非機動車合法車型,電動自行車得以更廣泛地應(yīng)用,自此行業(yè)進入高 速發(fā)展階段,直至 2013 年電動自行車產(chǎn)銷量同時達到峰值,產(chǎn)量約為 3695 萬輛,銷 量約為 3613 萬輛。在技術(shù)層面,全行業(yè)的技術(shù)水平大幅度提高,電機從單一的有刷有 齒電機發(fā)展到無刷高效電機并逐漸成為主流,蓄電池的壽命和容量顯著提高,充電器和 控制器不斷改進突破,電動車的爬坡、載重、續(xù)航能力顯著增強;在市場方面,電動車 逐漸普及,成為國民短途出行的主要工具之一,行業(yè)內(nèi)出現(xiàn)一批全國性品牌。

4.成熟階段(2014-2019 年):受產(chǎn)業(yè)結(jié)構(gòu)調(diào)整等因素影響,兩輪電動車行業(yè)發(fā)展 速度放緩,步入成熟階段,行業(yè)規(guī)模保持在 700 億元左右波動,這一階段產(chǎn)銷量首次出現(xiàn)下滑。該階段主要特點是品牌競爭激烈,行業(yè)集中度提高,中小品牌和生產(chǎn)廠商逐漸退出市場。另一方面,隨著消費升級趨勢以及消費者群體關(guān)注點的轉(zhuǎn)變,行業(yè)內(nèi)品牌需要創(chuàng)造多元化的產(chǎn)品、完善售后服務(wù)體系、樹立鮮明的品牌形象才能滿足消費者的需求, 龍頭品牌以其創(chuàng)新能力和規(guī)模優(yōu)勢逐步擠占更多市場空間。5.新國標階段(2019 年至今):2018 年 5 月 17 日,《電動自行車安全技術(shù)規(guī)范》 (GB17761-2018)強制性國家標準(以下簡稱《新國標》)由工信部正式發(fā)布,2019年 4 月 15 日起正式實施,進一步規(guī)范了兩輪電動車的生產(chǎn)、銷售和使用管理,電動車 市場迎來換購大潮。雖然新國標對電動車車速的限制有一定降低,重量與功率限制也有 所放寬,但相比過往以推薦性指標為主的《電動自行車通用技術(shù)條件》(GB17761--1999) (以下簡稱《舊國標》),《新國標》均為強制性指標,因此實際上比《舊國標》更加嚴 格。除對兩輪電動車的核心參數(shù)進行設(shè)臵與限定之外,《新國標》也增加了對電動車車 速提示音、淋水涉水性能、防火阻燃、無線電騷擾特許、防篡改等方面的要求。根據(jù)騰 訊新聞援引天眼查數(shù)據(jù)研究院數(shù)據(jù)顯示,在推行新國標之前,市場上有超過 1 億輛電動 車為超標車,均面臨淘汰替換的需求。《新國標》政策的發(fā)布,拓展了傳統(tǒng)電動車企業(yè) 的發(fā)展空間,存量替換需求促使電動車產(chǎn)銷量快速提升,行業(yè)規(guī)模進一步擴大,根據(jù)華 經(jīng)情報網(wǎng)百家號援引中國自行車協(xié)會、艾瑞咨詢,截止 2020 年,我國兩輪電動車銷量 已達 4760 萬,同比增速 37.4%,行業(yè)規(guī)模已超千億,同比增速 22.9%。

行業(yè)逐漸擺脫價格戰(zhàn),向高端化發(fā)力。在產(chǎn)品價格方面,《新國標》加劇品牌市場 份額競爭戰(zhàn),各大品牌為奪得更高市場份額擴大產(chǎn)品營銷力度,提高促銷車型占比等, 致使產(chǎn)品均價有所下滑。從行業(yè)平均單價來看,我們測算 2020 年兩輪電動車平均銷售 價格為 2198 元/輛,同比下降 10.5%,達到近五年最低水平;從各龍頭企業(yè)產(chǎn)品平均單 價來看,2020 年雅迪電動兩輪車平均售價為 1342 元/輛,同比下降 11.42%,愛瑪電動 兩輪車平均售價為 1581 元/輛,同比下降 11.6%,兩家龍頭企業(yè)的產(chǎn)品售價在 2020 年 均達到了六年最低水平。2021 年起,行業(yè)逐步開啟高端化與智能化進程,價格逐漸反彈, 雅迪 2021 年電動兩輪車平均售價達到了 1441 元/輛,同比增長 7.38%,愛瑪 2021 年 電動兩輪車平均售價為 1668 元/輛,同比增長 5.5%。我們認為,在《新國標》的提質(zhì)與 出清影響下,兩輪電動車有望在長期迎來量價齊升。

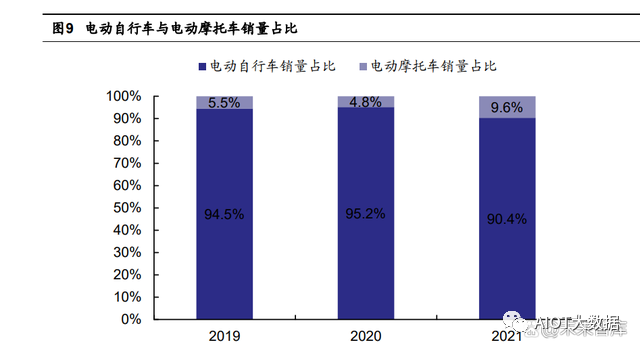

展望未來,我們認為行業(yè)高成長性仍有望持續(xù),主要體現(xiàn)在電動自行車需求放量。從銷量占比情況可以看出,2021 年電動摩托車在兩輪電動車行業(yè)中銷量占比僅有 9.6%。究其原因,我們認為從電動自行車、電輕摩、電摩的區(qū)分來看,電動自行車屬于非機動 車,無需駕駛證,相較電動摩托車重量更輕、車速更低,且便捷實惠,適合短途出行需 求;而摩托車屬于機動車,駕駛前需要考取駕駛證,且受限于“禁摩令”,在大城市出行 較為不便,價格也相對更高,市場消費需求有限。

背后的增長動力,主要來源于新國標出臺后存量未達標車輛替換需求、達標車輛常態(tài)更換需求、新增需求(居民、外賣、共享兩輪電動車)的帶動。

1.2 海外市場電動兩輪車新需求漸起

海外市場電動兩輪車異軍突起,需求快速放量。政策補貼帶動歐洲市場銷量穩(wěn)步增長。根據(jù)小牛電動招股書援引灼識咨詢的數(shù)據(jù), 2021 年歐洲電動兩輪車市場規(guī)模預(yù)計達到 69 億歐元,銷量預(yù)計達到 350 萬輛。2013-2022 年歐洲電動兩輪車市場規(guī)模的年均復(fù)合增長率預(yù)計可達到 19.6%,銷量年均 復(fù)合增長率預(yù)計為 17%,呈現(xiàn)穩(wěn)步增長態(tài)勢。我們認為歐洲電動兩輪車市場增長的原因 是:1)政策支持,包括對電踏車、電動自行車的補貼政策以及對摩托車的限制政策。

①以電踏車、電動自行車為主的補貼政策:根據(jù)品玩百家號援引泰晤士報,22 年 8 月, 法國鼓勵民眾將燃油車換電動自行車,提供每人 4000 歐元的補貼,激發(fā)了歐洲消費者 對電動自行車的消費熱情。②限制摩托車出行的政策:根據(jù)第一財經(jīng)讀觀百家號援引加 泰羅尼亞晨報,2020 年 1 月 1 日起,巴塞羅那市政府將禁止無交通局環(huán)保標簽的車輛 在周一至周五 7 時至 20 時駛?cè)氘數(shù)氐牡团欧艆^(qū)(ZBE),低排放區(qū)域的面積為 95 平方 米,是馬德里市中心限行區(qū)(Madrid Central)的 20 倍。根據(jù) cnBeta 援引 CNET,阿 姆斯特丹市也推出禁令,2025 年禁令將增加到包括游艇和輕便摩托車,2030 年將全面 禁止汽柴油汽車及摩托車。因此我們認為,雖然歐洲電動兩輪車發(fā)展已經(jīng)較為成熟,但 仍然有較大的增長空間。2)受到新冠疫情的影響,我們認為公共交通工具相比電動兩輪車更易造成病毒傳 播,促進了電動兩輪車等私人交通工具的發(fā)展。

“限油換電”帶動東南亞市場放量迅速,前景向好。根據(jù)小牛電動招股書援引灼識咨 詢的數(shù)據(jù),對于東南亞電動兩輪車市場,其電動兩輪車零售市場規(guī)模預(yù)計從 2013 年的 3 億美元,增長到 2021 年的 20 億美元,年均復(fù)合增長率為 26.8%,銷量年均復(fù)合增長率 達到 22.6%,預(yù)計 2022 年市場規(guī)模將達到 25 億美元。我們認為東南亞電動兩輪車市場 發(fā)展的原因是:1)由于東南亞國家經(jīng)濟發(fā)展水平較低、電力供應(yīng)不足,燃油摩托車是大眾出行的 主要交通工具,而隨著東南亞各國經(jīng)濟不斷發(fā)展,電力供應(yīng)等設(shè)施將會更加完善。同時, 東南亞電動自行車銷售單價遠低于燃油摩托車,消費者替換意愿具有一定保障。2)政策扶持,根據(jù)越通社中文網(wǎng)微博號,河內(nèi)預(yù)計將于 2022 年 11 月底開始試行 購物中心快速公交車與共享兩輪電動車服務(wù)模式。以越南為例,根據(jù) SHOPEE 平臺的數(shù)據(jù),摩托車平均售價顯著高于電動兩輪車, 因此在東南亞市場,電動兩輪車有很強的可替換性,我們認為未來將會有部分燃油摩托 車消費者轉(zhuǎn)而購買電動兩輪車,東南亞地區(qū)電動兩輪車的成長空間較大。

2. 國內(nèi)電動兩輪車行業(yè):格局有望進一步改善,雙寡頭領(lǐng)跑行業(yè)

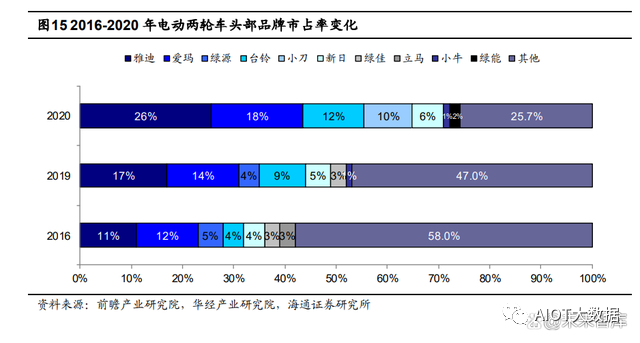

行業(yè)格局加速集中。電動兩輪車行業(yè)內(nèi)企業(yè)主要有雅迪、愛瑪和臺鈴等傳統(tǒng)電動兩 輪車品牌,以及小牛、九號等新勢力電動兩輪車品牌。隨著電動兩輪車行業(yè)競爭激烈化, 部分自主化品牌在行業(yè)發(fā)展中退出市場,根據(jù)共研網(wǎng)的數(shù)據(jù),行業(yè)內(nèi)企業(yè)數(shù)量從 2013 年共 2000 家縮減至 2019 年共 110 家。根據(jù)前瞻產(chǎn)業(yè)研究院的數(shù)據(jù),2016 年國內(nèi)電動 兩輪車行業(yè)集中度較為分散,頭部品牌市場份額 CR5 僅占 36%,其中市場份額排名前 三的分別是愛瑪、雅迪和綠源,市占率分別為 12%、11%、5%。2019 年電動兩輪車行業(yè)有所集中,頭部品牌市場份額 CR5 占 49%,其中雅迪反超愛瑪成為行業(yè)第一,市場 份額前三分別是雅迪、愛瑪和臺鈴,市占率分別為 17%、14%、9%,雅迪、愛瑪與行 業(yè)內(nèi)其他品牌的差距有所擴大。而到 2020 年,電動兩輪車行業(yè)進一步集中,根據(jù)華經(jīng) 產(chǎn)業(yè)研究院整理的數(shù)據(jù),2020 年頭部品牌市場份額 CR3 已占據(jù) 55.4%,雅迪和愛瑪與 其他品牌的差距進一步擴大,市場份額前三的雅迪、愛瑪和臺鈴的市占率分別為 25.6%、 17.9%、11.9%。行業(yè)內(nèi) CR5 市場份額從 2016 年 36%提升到 2020 年 70.9%,行業(yè)集 中度加速提升,形成了以雅迪、愛瑪為中心的競爭格局。

根據(jù)雅迪控股 2021 年年報數(shù)據(jù),雅迪 2021 年電動兩輪車銷量達到 1386.3 萬臺, 電動兩輪車銷售收入高達 200 億元,其 2016-2021 年銷售收入復(fù)合增長率為 31.36%, 銷量復(fù)合增長率為 33.1%。愛瑪保持行業(yè)第二的位臵,根據(jù)愛瑪科技 2021 年年報數(shù)據(jù), 其 2021 年電動兩輪車銷售收入為 140 億元,電動兩輪車銷量達 835 萬臺,2016-2021 年銷售收入年均復(fù)合增長率為 17.67%,銷售量年均復(fù)合增長率為 18.79%。

相較于雅迪、愛瑪?shù)葌鹘y(tǒng)電動兩輪車品牌,小牛電動等新勢力電動兩輪車品牌近幾 年的銷售規(guī)模增速較快。根據(jù)小牛電動 2021 年年報數(shù)據(jù),小牛 2021 年電動兩輪車銷售 收入達到 32.53 億元,電動兩輪車銷量達到 102 萬臺,2016-2021 年銷售收入年均復(fù)合 增長率高達 57.28%,銷售量年均復(fù)合增長率則高達 64.38%。

我們認為,行業(yè)集中度持續(xù)提升,主要得益于:1)行業(yè)層面,一方面,《新國標》政策的頒布與實施成為了電動車行業(yè)供給側(cè)結(jié)構(gòu) 性改革和提高行業(yè)附加值的抓手,龍頭企業(yè)研發(fā)實力較強、生產(chǎn)效率較高,能夠快速完 成《新國標》車型研發(fā)并快速投放市場。因此,該規(guī)范的實施將進一步加速市場分化, 使得行業(yè)呈現(xiàn)強者愈強,弱者愈弱的“馬太效應(yīng)”,隨著一部分不合規(guī)的企業(yè)淘汰出局和 新技術(shù)的采用,產(chǎn)業(yè)集中度將進一步提升,產(chǎn)品價值也會隨之提高。另一方面,“一車一 票”制度的出臺,推動了電動車實名制上牌,讓每輛車都擁有身份信息,規(guī)范了整個電 動車市場,對電動車產(chǎn)品質(zhì)量起到嚴格監(jiān)管的作用。目前市面上大量劣質(zhì)低價車會因無 法開票而不能售賣,進而推動低端產(chǎn)能的快速出清。2)公司層面,龍頭在渠道、產(chǎn)品、品牌建設(shè)方面全面強化,持續(xù)鞏固自身優(yōu)勢。渠道方面,雅迪、愛瑪?shù)拈T店擴張速度較快,門店覆蓋率高,推動產(chǎn)業(yè)集中度提升。產(chǎn) 品方面,雅迪、愛瑪近幾年研發(fā)費用不斷增高,產(chǎn)品性能、質(zhì)量及智能化功能有所進步。品牌方面,雅迪、愛瑪通過開展各種線上線下促銷活動、與娛樂產(chǎn)業(yè)合作等形式,在銷 售方面投入的費用持續(xù)增加,推動了品牌力的提升,有助于產(chǎn)業(yè)集中度進一步提高。

2.1 渠道力:龍頭發(fā)展的血脈根基,上市募資有望鞏固龍頭渠道優(yōu)勢

電動兩輪車的銷售仍以線下為主,經(jīng)銷模式助力品牌快速擴張。由于電動兩輪車具 有售前需要試騎體驗、售后需要維保更換電池等需求特點,目前,線下渠道,特別是經(jīng) 銷模式仍然在電動兩輪車行業(yè)中占據(jù)主導(dǎo)地位。我們認為,經(jīng)銷商往往在當?shù)鼐哂休^強 的資源稟賦,更加了解當?shù)厥袌鲂枨螅?jīng)銷模式是電動兩輪車企業(yè)快速擴張的有效抓手。雅迪、愛瑪?shù)三堫^企業(yè)渠道布局領(lǐng)先,上市募資有望進一步擴大龍頭渠道優(yōu)勢。回 溯雅迪發(fā)展歷程,2016 年雅迪在港股上市后,加快渠道建設(shè)步伐。雅迪經(jīng)銷商數(shù)量從 2016 年共 1717 家達到 2021 年共 3353 家,五年間經(jīng)銷商數(shù)量年均復(fù)合增長率達到 14.32%,終端門店數(shù)量從 2016 年共 9170 家增長到 2021 年高達 28000 家,終端門店 年均復(fù)合增長率達到 25.01%。根據(jù)雅迪控股 2021年年報,目前雅迪的分銷商覆蓋中國 幾乎所有行政區(qū)域,國際分銷方面已于德國、法國、瑞士、意大利、阿聯(lián)酋、印度、阿 根廷、玻利維亞、越南、泰國等地建立了分銷渠道。根據(jù)愛瑪科技 2021 年的年報數(shù)據(jù), 截止 2021 年末愛瑪經(jīng)銷商數(shù)量超過 2000 家,終端門店數(shù)量超過 20000 個。我們認為,兩大龍頭企業(yè)在經(jīng)銷商和終端門店數(shù)量方面有很大的優(yōu)勢。單店收入方面,雅迪的電動兩輪車單店收入在 2016-2018 年增速較快,年均復(fù)合增 長率達到 22.47%。2018-2021年,終端門店拓店速度快,其年均復(fù)合增長率達到 76.38%, 而單店收入依舊穩(wěn)定在 70-85 萬元。經(jīng)過計算,2020-2021 年愛瑪?shù)膯蔚晔杖敕€(wěn)定在 70 萬元以上。因此我們認為龍頭企業(yè)能夠在穩(wěn)定單店收入的同時進行渠道端的布局與開拓, 保證自身規(guī)模的快速成長。

根據(jù)愛瑪科技招股說明書,2021 年在上交所上市后,公司擬募集資金共計 16.81 億元,其中投入到“愛瑪科技集團股份有限公司終端店面營銷網(wǎng)絡(luò)升級項目”的承諾投資 總額為 4.88 億元,約占募集資金總額的 29.06%,2021 年實際投入金額為 1.49 億元。項目預(yù)計在 2023 年 6 月達到預(yù)期狀態(tài),我們認為公司終端營銷網(wǎng)絡(luò)建設(shè)有望得到進一 步賦能,增強經(jīng)銷商競爭力,渠道力有望進一步強化。

渠道賦能上,龍頭各顯實力,增強經(jīng)銷商粘性,進一步鞏固競爭力。我們認為,兩 輪電動車銷售場景中,具有較強的體驗、服務(wù)屬性,消費者購買后仍有可能產(chǎn)生一定的 售后需求,因此銷售終端在行業(yè)內(nèi)具有較強的重要性,龍頭通過對經(jīng)銷商全方位的賦能, 加強自身競爭力,綁定優(yōu)質(zhì)經(jīng)銷商。根據(jù)雅迪控股 2021 年年度報告,雅迪會向經(jīng)銷商 提供技術(shù)支持、經(jīng)銷商商品導(dǎo)購、門店管理及活動促銷方面的培訓。而根據(jù)愛瑪科技 2021 年年度報告,愛瑪則建立了完善的經(jīng)銷商管理體系,在經(jīng)銷商準入、管理、培訓、考核 以及評價等方面有詳細規(guī)定,同時公司會協(xié)助經(jīng)銷商的銷售規(guī)劃、市場推廣等,并且會 參考經(jīng)銷商對約定考核指標的完成情況,于每年末估計并預(yù)提銷售返利及獎勵。

2.2 產(chǎn)品力:傳統(tǒng)產(chǎn)品性價比突出,研發(fā)領(lǐng)先高端化進程可期

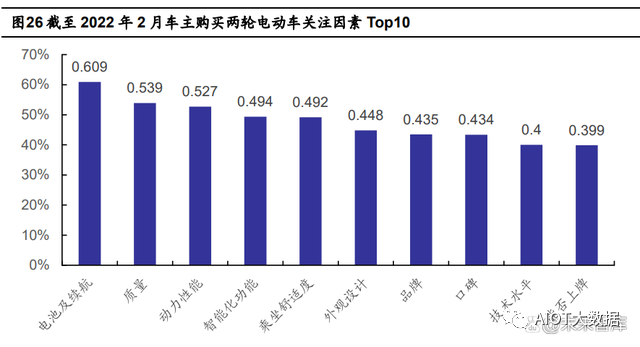

傳統(tǒng)兩輪車產(chǎn)品消費中,消費者較為重視產(chǎn)品的性價比,龍頭向產(chǎn)業(yè)鏈上游布局增強成本控制力、核心部件自控力。產(chǎn)品品質(zhì)方面,根據(jù)魯大師騰訊號援引艾瑞咨詢于 2022 年進行的車主購買兩輪電動車關(guān)注因素調(diào)查顯示,消費者較為重視電池及續(xù)航(60.9%)、 質(zhì)量(53.9%)、動力性能(52.7%)、智能化(49.4%)等指標,其中最受重視的電池及續(xù)航、動力性能等因素主要受到產(chǎn)品電池、電機性能的影響。根據(jù)愛瑪科技招股說明書, 電動兩輪車的成本結(jié)構(gòu)中,電池、電機分別占據(jù)總成本的 22.11%、11.12%,是產(chǎn)品成本中占比最高的項目,龍頭企業(yè)具有較強的規(guī)模效應(yīng)、產(chǎn)業(yè)鏈自控能力,成本控制能力 較為突出。

雅迪于 2022 年 4 月發(fā)布 2021 年年度報告,聲明收購界首市南都華宇電源有限公司 及浙江長興南都電源有限公司各 70%股權(quán),收購后雅迪整合了電動兩輪車電池的關(guān)鍵技 術(shù)與制造能力,同時跨入新能源行業(yè),在進一步優(yōu)化產(chǎn)業(yè)鏈、提升產(chǎn)品力的同時,也有 效提升了品牌的競爭力。我們認為,在電動兩輪車生產(chǎn)環(huán)節(jié)中,整車組裝環(huán)節(jié)的利潤率 相對較低,龍頭企業(yè)向上游延伸,在原材料自控的同時,有望豐厚利潤空間,并且掌握 核心部件的競爭力。新技術(shù)迭代中,龍頭研發(fā)實力突出。從研發(fā)費用來看,2016-2021 年各公司的研發(fā) 費用保持高速增長,其中雅迪、九號在產(chǎn)品研發(fā)方面投入最多。傳統(tǒng)電動兩輪車龍頭品 牌雅迪和愛瑪分別在 2020 年和 2021 年顯著加大了研發(fā)力度,其研發(fā)費用得到了顯著提升。我們認為,龍頭具有相對較強的資金實力,可以大力投入研發(fā),推動產(chǎn)業(yè)鏈延伸, 有望帶動行業(yè)技術(shù)快速迭代,推動行業(yè)高端化進程,主要體現(xiàn)在電池、電機等部件的升 級,以及智能化功能的配備。

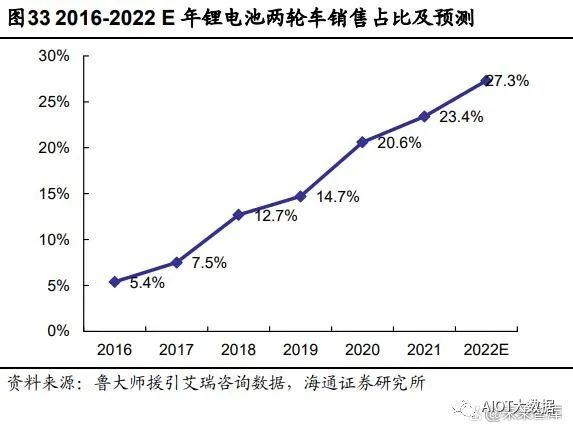

1) 電池方面,鉛酸電池目前仍占據(jù)市場主流,龍頭對新型電池的探索從未止步。由于鉛酸蓄電池具有耐低溫、高安全性、高性價比、可回收等優(yōu)點,其普及率 和應(yīng)用性一直高居各類電池首位,兩輪電動車鉛酸蓄電池的主要供應(yīng)商是天能 動力和超威電池,市場格局穩(wěn)定。截至目前,鉛酸電池仍是市場主流,但鋰離子電池也在加速發(fā)展。鋰電池憑借 其環(huán)保、重量輕、比能量高、壽命長等優(yōu)勢,在電動自行車領(lǐng)域的市場份額逐 步提升,2021 年鋰電池銷售占比已達 23.4%,主要供應(yīng)商為天能動力等。但鋰 電池同時具有安全性較差、成本較高的缺點,因此無法完全取代鉛酸蓄電池, 鉛酸蓄電池仍將占據(jù)大部分電動自行車市場。

新型電池方面,石墨烯電池、鈉離子電池等新技術(shù)應(yīng)運而生,龍頭不斷嘗試突 破自身邊界。在鈉離子電池領(lǐng)域,為平衡資源、成本及碳足跡等潛在問題,寧 德時代已于 2021 年率先開始進行鈉離子電池的研發(fā),現(xiàn)已開發(fā)出高穩(wěn)定性正極 材料、長壽命負極材料、高安全電解液等高性能材料,發(fā)布了第一代鈉離子電 池產(chǎn)品。

2) 電機方面,龍頭企業(yè)自主研發(fā)與外購模式兼具。兩輪電動車主要采用的電機種 類為輪轂電機,輪轂電機結(jié)構(gòu)相對簡單,成本較低,低速條件下電能轉(zhuǎn)化效率 與驅(qū)動性能好。中臵電機因其平衡性好,操控性強,常裝配于高端品牌或運動 型車款。兩輪電動車電機行業(yè)門檻不高,企業(yè)眾多,市場集中度低,兩輪電動 車的頭部品牌大多采用自己研發(fā)的電機,合作研發(fā)和外采電機主要由八方股份、 金宇星、全順、博世等公司提供。

打造云端智能,推動生態(tài)服務(wù)建設(shè)。智能化兩輪電動車運用了多項智能技術(shù),如人 工智能、大數(shù)據(jù)。電動兩輪車的智能化水平主要取決于:1)搭載的智能硬件、傳感器 的類型與數(shù)量;2)技術(shù)類型與數(shù)量;3)軟件、操作系統(tǒng)云平臺開發(fā)水平;4)智能硬 件、傳感器與其他關(guān)鍵零部件的布局關(guān)系,硬件軟件化管理的協(xié)同性等。目前,人工智 能、大數(shù)據(jù)等技術(shù)在兩輪電動車中的應(yīng)用更加成熟,兩輪電動車智能化功能表現(xiàn)更加優(yōu) 越。雅迪的冠能 3 E9 推出了 “智能休眠”和“丟車模式”,電動車可以在 15 分鐘內(nèi)智能斷 電,如若車輛丟失,用戶可以通過 APP 追蹤或報失車輛,滿足了用戶多元化的需求。車 輛智能,升級“人-車-路-云”系統(tǒng)架構(gòu),創(chuàng)造更優(yōu)的 OTA 升級條件,使電動兩輪車具有 更優(yōu)的操作性。雅迪的冠能 3 E9 系列擁有全球首發(fā)的 YADEA OS 智能中樞系統(tǒng),可以 實現(xiàn)坐墊感應(yīng)、位臵感應(yīng)、邊撐感應(yīng)等智能體驗。

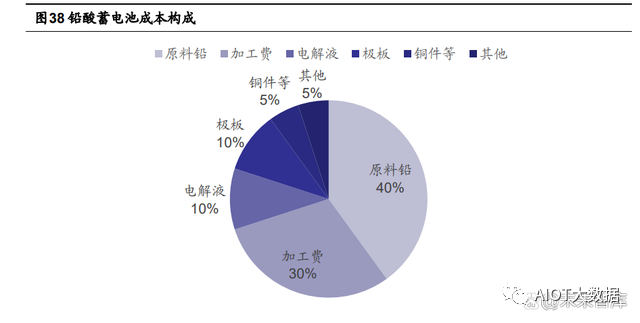

行業(yè)利潤空間有望修復(fù),得益于高端化&核心部件原材料價格邊際下滑。我們認為, 行業(yè)利潤空間有望得到邊際修復(fù):1) 產(chǎn)品結(jié)構(gòu)升級,有望帶動毛利率提升:隨著電動兩輪車產(chǎn)品結(jié)構(gòu)的優(yōu)化,電動兩輪車的平均售價隨之提高。2021 年愛瑪電動兩輪車平均售價為 1668 元,同比增長 5.5%,毛利率達到 11.72%,同 比提升 0.3pct。在電動兩輪車產(chǎn)品高端化、智能化的趨勢之下,各公司可通過 優(yōu)化產(chǎn)品結(jié)構(gòu)并提升新品及高毛利產(chǎn)品在銷售中的比重,從而帶動毛利率提升。同時,智能化、高端化的電動兩輪車有助于企業(yè)進一步打開歐美高端市場,從 而在未來帶動公司整體毛利率的提高。2) 核心部件原材料價格邊際下滑:鉛酸蓄電池主要是由海綿鉛負極、二氧化鉛正極、33%~37%硫酸電解液、隔 板、端子、排氣栓、連接條和外殼等零件組成,其上游行業(yè)主要為硫酸、塑料 制品、玻璃纖維及鉛行業(yè)。從鉛酸蓄電池成本結(jié)構(gòu)來看,原料鉛占比最高,達到 40%,因此上游鉛產(chǎn)量和價格對鉛酸蓄電池行業(yè)影響大,鉛酸蓄電池行業(yè)議價能力弱。根據(jù) Wind 經(jīng)濟數(shù)據(jù)庫中的鉛價格變動趨勢,原料鉛的價格已于今年 4 月起高位下滑,6 月均價為 2066.38 美元/公噸,環(huán)比下降 3.55%,同比下降 5.69%。

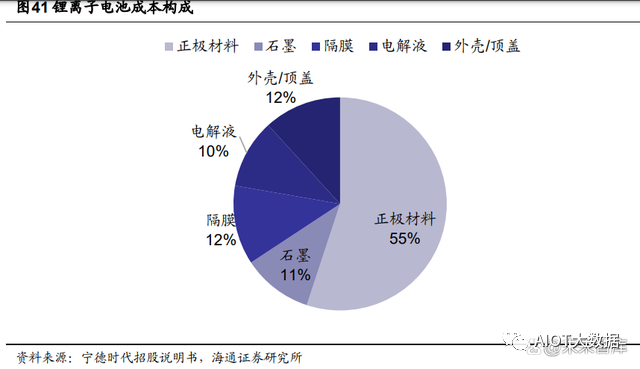

鋰離子電池生產(chǎn)制造上游環(huán)節(jié)有正極材料、負極材料、隔膜、電解液等。負極 材料以天然石墨和人造石墨為主,對提高電池容量、循環(huán)性能等方面起重要作 用。正極材料最常用的為鈷酸鋰、錳酸鋰、磷酸鐵鋰和三元材料,其性能直接 影響鋰離子電池性能。從鋰離子電池的成本結(jié)構(gòu)來看,正極材料成本占比最大, 2017 年達到 55.06%,因此我們認為,制作正極材料的四種金屬原料鎳、鈷、 錳、鋰的價格對鋰離子電池行業(yè)影響較大。根據(jù) Wind 經(jīng)濟數(shù)據(jù)庫中,硫酸鎳 7 月均價為 3.69 萬元/噸,較 3 月份高點下降 24.39%,環(huán)比下降 12.77%;電解 鈷 7 月均價為 35.43 萬元/噸,較 3 月份高點下降 37.14%,環(huán)比下降 15.56%;硫酸錳 7 月均價為 0.75 萬元/噸,較 4 月份高點下降 28.57%,環(huán)比下降 10.71%;磷酸鐵鋰 7 月均價為 15.50 萬元/噸,較 3 月份高點下降 7.19%,與 6 月持平。

外觀設(shè)計也是消費者較為重視的指標之一,龍頭在產(chǎn)品設(shè)計方面同樣具有顯著優(yōu)勢。1)愛瑪在時尚方面的創(chuàng)新能力獨樹一臶,根據(jù)愛瑪科技 2021年年報,公司與中國 色彩時尚方面的權(quán)威機構(gòu)——中國流行色協(xié)會進行合作,設(shè)立了行業(yè)領(lǐng)先的電動車流行 色彩研發(fā)基地,取得了麥MINI、ICOOL 等各類原創(chuàng)設(shè)計成果。公司產(chǎn)品在車身造型、 噴漆質(zhì)感、色彩搭配等方面始終引領(lǐng)行業(yè)時尚風向標,并具有多樣化的產(chǎn)品開發(fā)創(chuàng)新能力,車型種類豐富,滿足不同消費群體對于時尚和個性彰顯的追求。2)雅迪在產(chǎn)品外觀上的創(chuàng)新同樣收獲了國內(nèi)外認可,公司“雅迪 Y1”系列因其杰出的性能和卓越的外觀設(shè) 計獲得“美國國際杰出工業(yè)設(shè)計獎(IDEA)”的國際設(shè)計卓越獎;“雅迪 H1”系列同樣因為 其優(yōu)秀的設(shè)計質(zhì)量榮獲“第十屆太湖獎設(shè)計大賽”的太湖獎銅獎。此外,根據(jù)雅迪控股2021年年報顯示,截至 2021 年年底雅迪持有的外觀專利數(shù)量已達到 991 件,相比 2020 年 的 499件實現(xiàn)了翻倍增長。

2.3 品牌力:龍頭根基深厚,營銷持續(xù)加碼

對于電動兩輪車而言,品牌是消費者選擇時考慮的一個重點因素:①電動車屬于耐 用品,消費頻率較低,且銷售網(wǎng)點分散,品牌力突出能夠產(chǎn)生更多的到店客流;②電動 兩輪車屬于單體價值相對較高的電動類產(chǎn)品,消費者會比較重視產(chǎn)品品質(zhì),品牌力則是 品質(zhì)的背書,品牌影響力能夠在一定程度上使得消費者更為信賴。③大品牌的售后保障 往往更加優(yōu)秀,維修等問題更加方便。

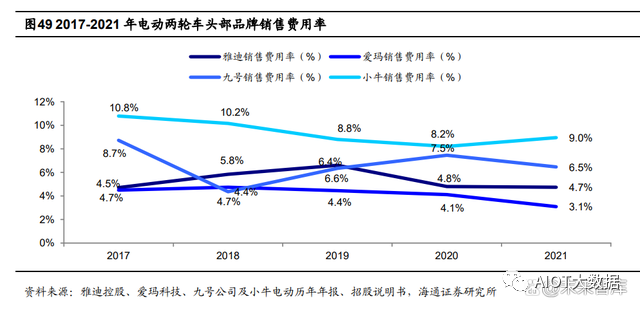

電動兩輪車的龍頭品牌在品牌力建設(shè)方面都非常重視。2017-2021 年九號公司的銷售費用率穩(wěn)定在 4%以上,小牛的銷售費用率在 8%-11%之間,而愛瑪和雅迪的銷售費 用率則分別穩(wěn)定在 3%-7%左右。

根據(jù)排行榜 123網(wǎng)依據(jù)品牌評價以及銷量評選出的 2022年電動車十大品牌排行榜, 前十名分別是雅迪、綠源、新日、小牛、愛瑪、臺鈴、立馬、小刀、比德文和九號。

從具體的營銷方式來看,龍頭品牌主要有以下三種營銷方式:①贊助綜藝活動、電影等娛樂產(chǎn)業(yè)。雅迪曾經(jīng)贊助過《極限挑戰(zhàn)》、《青春的花路》、 《天天向上》等綜藝,并攜手《速度與激情 9》,擴大了國內(nèi)與國際影響力;愛瑪則攜手 露營主題綜藝《追星星的人 2》,將“時尚好車選愛瑪”的理念深深植入到年輕消費者心中。②邀請明星代言。雅迪的代言人是范·迪塞爾,將品牌形象大使、自身產(chǎn)品和品牌理 念集中相融合;愛瑪在 2009-2015 年的代言人有周杰倫等知名度非常高的明星,擴大了 國內(nèi)外的影響力。③線下營銷、促銷活動。今年,雅迪舉行了“717 騎行節(jié)”;臺鈴則推出購車優(yōu)惠活 動以及特價限時搶購的“718 惠民節(jié)”活動;愛瑪推出了“718 直購節(jié)”,活動期間消費者可 以享受抽獎、以舊換新等優(yōu)惠。

3. 海外電動兩輪車市場:龍頭率先布局,出海進程加速

電動兩輪車海外出口業(yè)務(wù)有望成為新增長點。目前,全球有 95%的電動兩輪車產(chǎn)自 于中國。2017-2020 年,我國電動兩輪車出口數(shù)量從 966.49 萬輛增長至 1794.06 萬輛, 年均復(fù)合增長率高達 22.9%。在出口對象方面,2020 年 1-10 月,我國對美國出口的電動兩輪車遠超其他國家, 出口數(shù)量高達 535.34 萬輛,占出口總量約 39%;第二大出口市場是荷蘭,出口數(shù)量約 69.25 萬輛電動兩輪車,占出口量約 5%。

我國電動兩輪車出口數(shù)量大增與海外國家的政策扶持有關(guān)。根據(jù)新民晚報百家號, 法國政府制定了 2000 萬歐元的補貼計劃,為騎車通勤的員工提供每人 400 歐元的交通 補助。同時,疫情爆發(fā)導(dǎo)致公共交通工具的發(fā)展受到一定限制,而電動兩輪車等私人交 通工具的銷量則不斷增長。我們認為這些因素對于中國電動兩輪車品牌出海而言是非常 好的機遇。我國兩大電動兩輪車龍頭品牌雅迪、愛瑪?shù)暮M馐袌鰯U張已經(jīng)較為成熟。雅迪品牌于 2007 年成立了雅迪進出口有限公司,次年參加了菲律賓國際機電展、 歐洲意大利摩托車展、EICMA 國際車展等海外大型車展,擴大了海外影響力。截至 2015 年,雅迪已經(jīng)出口至全國 66 個國家和地區(qū)。2019 年,雅迪挖掘到了東南亞市場的銷售 潛力并在越南建立了首個海外生產(chǎn)基地,正式開啟“立足越南,進軍東南亞,輻射全球” 的國際化新征程。2022 年,雅迪攜帶全品類產(chǎn)品登陸西班牙并參加歐洲自行車車展,持 續(xù)擴展歐洲市場。

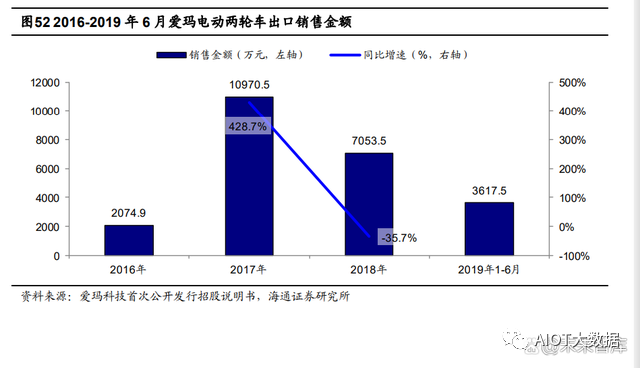

愛瑪于2015 年正式進軍歐洲市場,在瑞士開設(shè)旗艦店。2018 年,愛瑪入駐“中國東盟新能源車生產(chǎn)基地”,借助“一帶一路”的地域優(yōu)勢向東南亞市場擴張。愛瑪與德國博 世電機公司合作,進一步擴大了國際影響力。愛瑪在海外市場的主要銷售模式為 OEM 生產(chǎn)模式。2016 年到 2018 年,愛瑪電動兩輪車出口銷售金額從 2074.9 萬元增長至 7053.5 萬元,年均復(fù)合增長率高達 84.38%,其中 2017 年出口金額高達 10970.5 萬元。

編輯:黃飛

-

鋰離子電池

+關(guān)注

關(guān)注

85文章

3243瀏覽量

77791 -

電動車

+關(guān)注

關(guān)注

73文章

3016瀏覽量

114273

原文標題:電動兩輪車市場狀況

文章出處:【微信號:AIOT大數(shù)據(jù),微信公眾號:AIOT大數(shù)據(jù)】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

九號公司與寶馬集團攜手合作,共創(chuàng)新型電動兩輪車

Qorvo助力電動兩輪車性能提升

兩輪電動車控制器方案詳解350W電車驅(qū)動器36V 48V 60V 72V

兩輪電動車系統(tǒng)介紹與THVD8000在兩輪電動車上的應(yīng)用

LTE-CAT1模組在兩輪車電池中的應(yīng)用

常見的電動兩輪車BMS架構(gòu)應(yīng)用說明

兩輪電動車行業(yè)競爭激烈,九號公司如何破局

魯大師2023兩輪電動車行業(yè)調(diào)研報告

電動雙輪車的結(jié)構(gòu)和工作原理 MOS管在電動雙輪車上的應(yīng)用

基于ACM32 MCU的兩輪車充電樁方案,打造高效安全的電池管理

兩輪車事故頻發(fā),什么才是解決之道?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論