前三季度15家國內電源IC廠商業績集體下滑,車載新突破迎來曙光

前三季度15家國內電源IC廠商業績集體下滑,車載新突破迎來曙光

電子發燒友網報道(文/劉靜)我國作為全球規模最大的集成電路市場,在電源管理芯片細分市場占比超三成以上,根據調研機構Frost&Sullivan的數據顯示,2021年國內電源管理芯片市場規模增速達12.34%,高于全球的增長速度,預計2025年國內電源管理芯片的市場規模將突破1684億元。

近年國產電源IC企業數量在迅速增加,甚至出現集體上市熱潮。截至目前我國從事電源管理芯片設計的上市企業至少21家以上,這其中還不包括正開展IPO上市的鈺泰半導體、南麟電子、微源股份、蕊源半導體、杰華特等,以及暫未有上市計劃的茂睿芯、創芯微、慧能泰、亞成微、三浦微等。

近期,電源管理芯片行業迎來三季報披露高峰期,2022年前三季度本土電源IC企業業績增長情況究竟如何?消費電子應用領域需求持續下滑,對電源IC企業業績是否有實際性的影響?本土企業在2022年前三季度電源IC技術、新產品、車規認證等方面又有哪些進展?

前三季度業績集體遭遇“滑鐵盧”,庫存依舊處在較高水位

電子發燒友統計了國內21家從事電源管理芯片設計的上市公司2022年前三季度業績情況,發現業績下滑企業數量高達15家,營收同比下滑幅度最大至55.79%,凈利同比下滑幅度甚至更大,直接超過100%,達-135.01%。

此次,2022年前三季度業績下滑企業主要集中在科創板的電源IC企業,數量高達10家,滬主板有4家,深主板有1家。而創業板上市的僅有圣邦股份這一家企業,其在2022年前三季度業績并沒有下滑,而是實現亮眼的增長。

圖:2022年前三季度21家電源IC上市企業的業績情況

上述統計的21家企業中有近一半的企業在前三季度營收和凈利出現雙重下滑,雙重下滑幅度均超過30%的企業共有5家。而反觀實現營收和凈利雙增長的企業數量卻僅有6家,雙重漲幅均超過30%的僅有2家。

由此可見全球經濟疲軟和電子產品出貨量下降,已經對電源芯片行業的企業業績產生了實際性的影響。

具體來看,在電源管理芯片行業,韋爾股份以954.4億元的總市值排名第一,是國內名副其實的龍頭企業,同時它也是繼華為海思之后,第二家打進全球前十的IC設計企業。但是這家國產模擬巨頭,2022年前三季度業績出現雙重下滑了,營收同比下降16.01%、歸母凈利潤同比下降38.92%。

據了解,資產減值損失是導致韋爾股份前三季度業績出現虧損的重要原因,其前三季度計提資產減值準備總額高達4.52億元,第三季度計提存貨跌價準備超3億元。韋爾股份表示,“受下游消費電子市場需求下滑的影響,以智能手機為代表的消費電子市場競爭更為激烈,部分產品單價出現了下滑。”不過值得注意的是,PMIC業務并不是韋爾股份最大的業務,其營收超6成來源的是CMOS圖像傳感器業務,雖然韋爾股份暫未披露第三季度PMIC業務營收的具體情況,但其在上半年表現還不錯,以38%的同比增速實現18.08億元的PMIC收入。

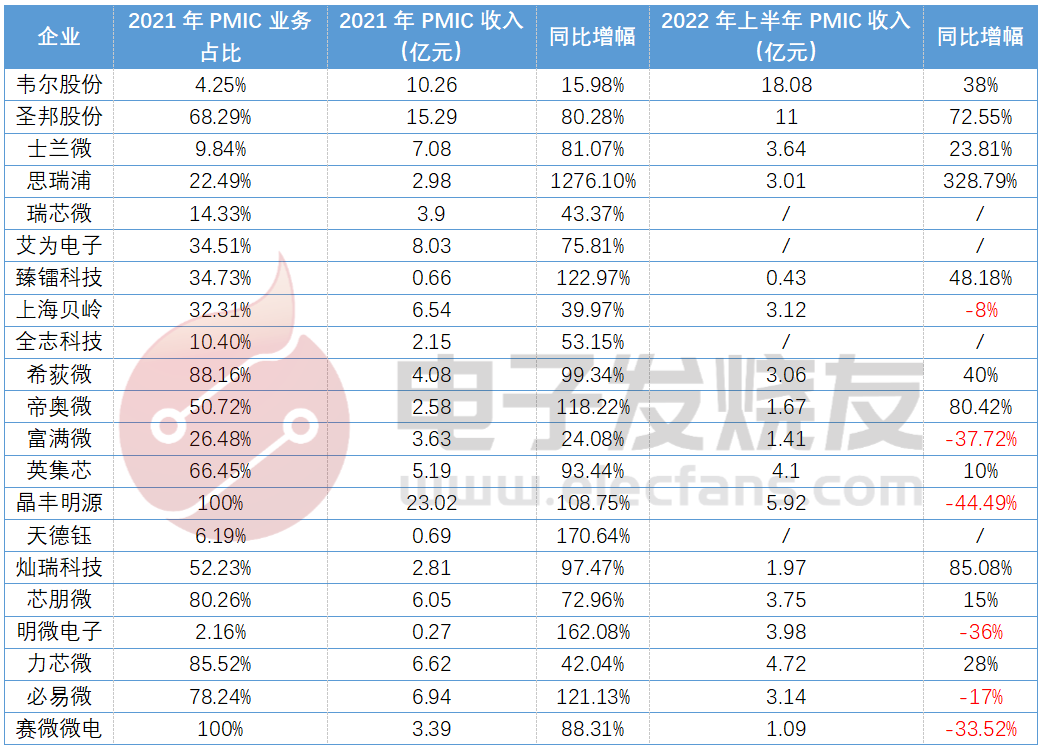

富滿微、晶豐明源、明微電子、必易微、賽微微電是2022年前三季度業績表現最不理想的五家電源IC企業,它們的營收和凈利雙重同比降幅均超過-30%,而且這五家企業中有三家都是以PMIC芯片業務為核心營收來源的,它們分 別是晶豐明源、必易微、賽微微電,2021年PMIC業務占比分別高達100%、78.24%、100%。

圖:國內21家電源IC上市企業PMIC業務占比及營收情況

其中前三季度營收和凈利虧損比較高的是晶豐明源,據了解晶豐明源營收最主要來源于通用LED照明驅動芯片和智能LED照明驅動芯片,這兩大業務貢獻超89%的營收,而2022年上半年這兩大業務收入分別同比下滑了45.69%、48.81%,這也直接導致了2022年上半年晶豐明源整體PMIC業務收入較去年同期下滑了44.49%。

晶豐明源一直是國產的明星企業,它在LED照明驅動芯片細分領域,占據著全球第一的市場位置,對于上半年業績下滑,晶豐明源表示,“首先,2021年前三季度下游過度備貨,超過市場終端需求,導致自2021年第四季度至今,下游客戶為了消化前期庫存,對公司產品需求有明顯下降,持續影響公司本年度產品銷量;其次2022年起,由于疫情反復、俄烏戰爭、通貨膨脹等因素影響,整體經濟環境下行。特別是北美和歐洲市場的消費疲軟導致中高端產品銷售出現較大回落;最后,2022年3至5月上海受疫情影響嚴重,封控時間超出預期,導致上海地區倉儲物流及銷售運營受到一定影響。”

據了解晶豐明源2021年年末存貨較期初上升了179.61%,而2022年6月30日存貨較期初上升了19.17%,雖然存貨依舊是上升的,但從去年和今年的數據對比來看,晶豐明源有在積極往合理庫存的方向做調整,并且已得到有效控制。為了應對LED照明驅動芯片短暫的銷量下滑,晶豐明源持續加大在快充和家電領域的研發投入,2022年上半年“高性能DC-DC電源管理芯片項目”、“智能高效快充芯片項目”分別投入高達1501萬元、1349萬元,試圖將快充、以及新產線DC-DC電源芯片培育成未來業績新的增長點,期待晶豐明源新成長主線的表現。

此外,2022年前三季度業績下滑嚴重的賽微微電、必易微、富滿微和明微電子的庫存也同樣處于較高水位,2022年上半年期末它們的存貨分別高達7454.29萬元、1.74億元、4.82億元和4.47億元,分別較期初上升了69%、46.17%、29.38%和64.33%。

由于全球經濟下行,消費電子需求斷崖式下降,導致芯片廠商的存貨水位不斷上漲,而降價去庫存成為PMIC行業的主旋律,但今年已過去三個季度,庫存依舊處于較高水位,如何在接下來的第四季度消化完庫存,成為電源管理芯片企業面臨的一大考驗。

4家PMIC業務占比超50%的企業,前三季度業績實現雙重增長

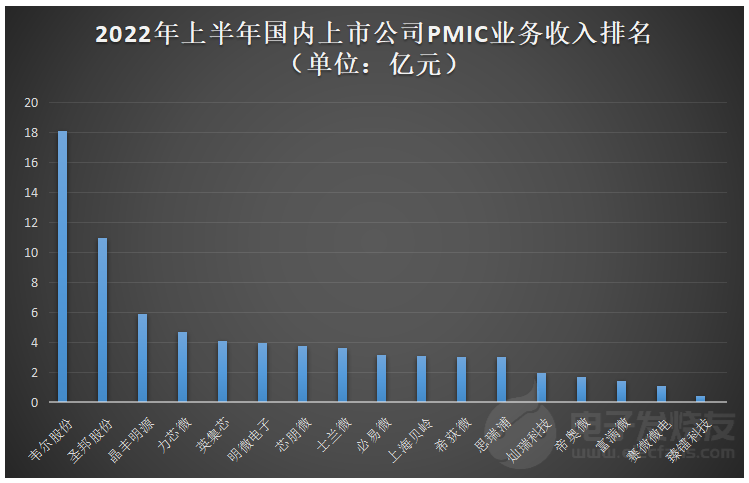

2021年晶豐明源以23.02億元的PMIC業務收入領跑營收榜,圣邦股份以15.29億元位居第二,韋爾股份、艾為電子分別位列第三、第四。而到了2022年上半年,PMIC業務收入排名發生了很大的變化,在不考慮尚未披露2022年上半年PMIC收入的思瑞浦、艾為電子、全志科技和天德鈺的情況下,原本排名第三的韋爾股份超越圣邦股份和晶豐明源位列第一,圣邦股份穩坐PMIC“第二把交椅”,晶豐明源從第一的位置跌落至第三名。

上述21家企業中,PMIC業務占比超過50%的共有10家,其中有4家在2022年前三季度營收和凈利實現逆勢雙重增長,它們分別是圣邦股份、帝奧微、英集芯、力芯微。其中業績增長幅度最大的是圣邦股份,營收同比增長57.12%,凈利同比增長66.40%,據了解電源管理芯片是圣邦股份營收的最主要來源,占比在60%以上,其在2022年上半年PMIC業務收入也實現了72.55%的增長,表現非常亮眼。

今年8月剛在上交所科創板上市的帝奧微,業績表現也同樣亮眼,2022年上半年PMIC業務收入同比增長80.42%,前三季度公司整體營收同比增長11.30%、歸母凈利潤同比增長43.31%。據了解,帝奧微產品的最大應用領域正是目前下滑嚴重的消費電子和智能LED照明,那為何它還能逆勢增長?帝奧微董事長鞠建宏向媒體表示,“雖然上半年消費類手機、電腦市場下滑對公司產生了一定影響。但公司在TWS耳機、電視機等其他消費類產品上持續拓展,取得了較高的增長業績。未來公司將以高速Type C接口產品、高壓高精度運算放大器、高性能馬達驅動等產品為切入點,進一步拓展汽車電子市場。”

電源管理芯片企業在車載領域的新突破

據公開資料顯示,今年以來圣邦股份的電源管理芯片在車規級應用上取得不小突破,在6月推出首款支持AEC-Q100車規標準的電壓基準芯片LM431BQ,圣邦股份在采訪中向電子發燒友透露,LM431BQ已在客戶端導入了車身電子、激光雷達、車載充電、BMS等多個應用場景;10月,圣邦股份再度推出一款高精度、低噪聲、大電流輸出的車規運放SGM8557H-1AQ,產品也已大批量交付汽車電子終端客戶。

上半年PMIC業務收入實現28%增速的力芯微,也在積極開拓汽車和新能源市場,據了解力芯微已經有電源管理芯片產品進入比亞迪供應鏈中。目前力芯微11大在研項目中,有五大是面向車載應用市場的,分別為“高性能電源防護芯片研發及產業化項目”、“信號鏈芯片深入研究及產業化”、“磁感應芯片系列研發及產業化”、“80V高壓大電流降壓轉換器IC研發”和“100V高壓大電流BUCK控制器IC的研發”。

PMIC業務收入排名前列的艾為電子也在積極布局車載電源產品,艾為電子表示,“2022年上半年,公司產品持續從消費電子滲入至AIoT、工業、汽車等市場領域,且在汽車領域的客戶不斷增加,車規產品已應用到比亞迪、零跑等品牌汽車。”

挺進2022年上半年PMIC營收前十的上海貝嶺則專注的是研發應用于汽車照明領域的電源管理芯片,目前已取得不小的突破,一款用于汽車尾燈的LED驅動芯片通過了AEC-Q100認證,銷量在持續攀升,且另外還有兩款電源管理產品(DC-DC、AC-DC)正在進行車規認證流程,不久將實現上車應用。

在車載領域布局多年的還有希荻微,它的PMIC業務營收貢獻在8成以上,雖然前三季度整體虧損21.08%,但2022年上半年其PMIC業務收入仍實現了40%的增長。據了解,希荻微自主研發的車規級電源管理芯片產品已達到AEC-Q100標準,且其DC/DC芯片已進入Qualcomm的全球汽車級平臺參考設計中,成功向奧迪、現代、起亞、小鵬、紅旗、問界、長安等品牌汽車的車型供貨。

消費電子下滑后,汽車電子成為電源IC廠商布局最活躍的領域,他們開始把工作重心轉向汽車、儲能等增量市場,試圖用其它市場的增量來彌補消費電子下滑帶來的影響。從電源IC廠商的財報整理,發現其實不少廠商在2022年前三季度在車規芯片的研發、新品推出及車規認證上,已取得不小的突破,未來可期。

值得注意的是,2022年前三季度業績雙重下滑的電源IC企業,在第三季度仍大幅增加研發投入,堅持技術創新,開發新品,提升現有產品性能。其中業績下滑最嚴重的晶豐明源,在第三季度研發投入金額高達1.16億元,同比增長36.60%;同期凈利虧損嚴重的明微電子研發投入也高達3458萬元,同比增長高達48.20%。

小結

整個電源管理芯片行業,2022年三季度營收、凈利的數據是比較悲觀的,降幅持續擴大,但本土廠商都在表現出積極樂觀的態度應對消費電子的下滑,在采訪中不少廠商都表示,這是市場上的庫存水位沒有消耗完,再加上疫情反復,導致業績的一個短暫性跌幅。但長期來看,電源管理芯片行業還是比較樂觀的。

2022年本土電源IC企業在車載領域取得的新突破,也讓我們看到未來半導體行業業績重回增長的曙光,而且業績雙重下滑企業在第三季度研發投入紛紛堅持大幅加大,也將加快走出疫情、消費電子下滑的陰霾,重振市場信心。

原文標題:前三季度15家國內電源IC廠商業績集體下滑,車載新突破迎來曙光

文章出處:【微信公眾號:電子發燒友網】歡迎添加關注!文章轉載請注明出處。

-

電子發燒友網

+關注

關注

1010文章

544瀏覽量

164481

原文標題:前三季度15家國內電源IC廠商業績集體下滑,車載新突破迎來曙光

文章出處:【微信號:elecfans,微信公眾號:電子發燒友網】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

存儲上市企業:2024年三季度業績向好,第四季度承壓前行

激光雷達廠商速騰聚創今年前三季度總銷量 38.19 萬臺,同比增長 259.6%

中國最大傳感器企業韋爾股份前三季度凈利潤暴漲544%

國產MCU廠商第三季度取得亮眼成績!

射頻芯片企業前三季度業績PK:業績普降承壓前行,集成化、5G成為迭代關鍵

深天馬A前三季度業績穩健,車載與OLED手機業務雙增長

國芯科技三季度業績創新高,汽車電子芯片國產化進程加速

三星電子第三季度業績創新高

業績創歷史新高!博威合金三季度報解讀

匯頂科技2024年前三季度凈利潤4.48億元

奧比中光預計前三季度實現營收約3.5億 AIOT領域實現規模快速增長

工商網監

工商網監

評論