") 2030年規(guī)模超2萬億美元,全球電動汽車市場現(xiàn)狀與趨勢

2030年規(guī)模超2萬億美元,全球電動汽車市場現(xiàn)狀與趨勢

每年1-2萬億美元的市場規(guī)模,這是一個非常大的賽道,也是一個強大的風(fēng)口。

對于中國企業(yè),尤其是制造業(yè)來說,是一個非常難得的機會,中國既是全球最大的消費市場,也是全球最大的制造國,有著無與倫比的優(yōu)勢。

毫無疑問,電動汽車將是未來10年發(fā)展最快的產(chǎn)業(yè)之一。

前十年是萌芽發(fā)展期,后十年則是井噴爆發(fā)期,不出意外,未來的產(chǎn)業(yè)格局將會在此時間段形成。

目前的電動汽車產(chǎn)業(yè)現(xiàn)狀是怎樣的,未來的趨勢又會是怎樣的?本文根據(jù)國際能源署(IEA)公布的數(shù)據(jù),淺析一二。

01現(xiàn)狀:中國產(chǎn)銷獨領(lǐng)風(fēng)騷

1、中國電動汽車銷量占據(jù)全球一半份額

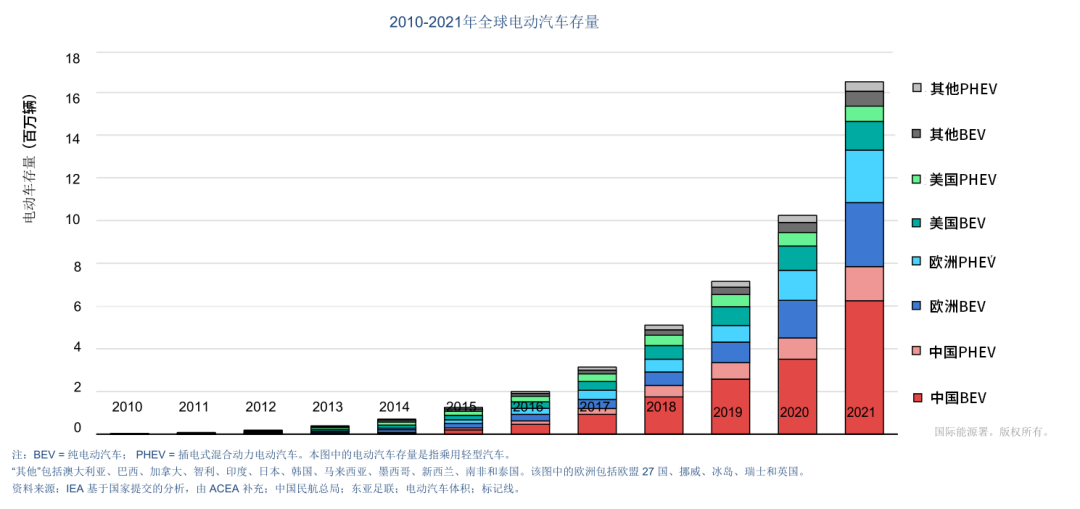

自2010年到2021年,電動汽車產(chǎn)業(yè)的增速不斷加快。

2012年全球售出了12萬輛電動汽車,到了2021年,一周內(nèi)全球就售出了12萬輛電動汽車。2016年的存量才堪堪達到200萬輛,2021年則超過了1600萬輛。可見增速之快。

汽車市場整體來看,2021年電動汽車的銷量雖然只占了汽車整體銷量的9%,但汽車銷量的所有凈增長均來自電動汽車,可見燃油車銷量下滑、電動汽車銷量上漲。

2021年,中國市場電動汽車的銷量是330萬輛,歐洲市場的銷量是230萬輛,美國市場的銷量是63萬輛,這三大市場占據(jù)95%以上的銷量,其中中國市場的銷量占據(jù)全球銷量的一半。

中國市場2021年330萬銷量里,純電動汽車達到了270萬輛,占比達到82%。電動汽車的銷量占整體汽車銷量的16%,比2020年提高了9個百分點,就目前來看,電動汽車在中國市場的勁頭十足。

截止2021年年底,中國電動汽車的保有量是780萬輛,是全球最大的電動汽車保有量市場。

歐洲的電動汽車市場,增速也不容小覷。其近5年的復(fù)合增長率達到了61%,比中國市場多了3個百分點。其電動汽車銷量份額占據(jù)了汽車總銷量的17%,比中國市場的份額還高了1個百分點。

將歐洲市場細分,電動汽車銷量最大的國家是德國,市場份額最高的是挪威、冰島,當(dāng)然因為市場體量不同,數(shù)據(jù)僅供參考。

歐洲市場和中國市場有一個區(qū)別是,中國市場純電汽車占據(jù)份額較大,歐洲則是純電與插電混動(電力為動力源)平分市場。

美國的電動汽車市場近幾年增長緩慢,但有噴發(fā)的趨勢,2021年銷量是65萬輛,超過了前兩年銷量之和,其中一半的銷量被特斯拉承包,因此,美國市場的電動汽車車型也相對較少。

2、電動汽車車型超450款,SUV是最愛

截止2021年,全球電動汽車共有超過450款車型,近五年新車型的復(fù)合年增長率為 34 %,從此可以看出,一是參與電動汽車的車企越來越多,二是車企對電動汽車的偏重越來越大。

中國市場的電動汽車車型近300款,幾乎比歐洲市場車型多了一倍,約是美國市場車型的5倍。

在這些車型當(dāng)中,幾乎一半的車型是SUV,以中國市場為例,小型車型(例如五菱宏光mini)的占比是全球最高的市場,但也僅有13%,中型車型約是小型車型的兩倍。在歐美市場,大型車型和SUV車型總和超過了其他車型。

而之所以SUV成為最愛,兩個方面的原因,一是用戶對于大空間的車型格外鐘愛,二是對于汽車制造商來說,SUV和豪華車的利潤更加可觀。

對于SUV和豪華車來說,車型大重量也就更重,消耗的動力也就越多,因此,目前這類車型更多的是采用插電混動的模式。

在絕大數(shù)市場中,三分之二的電動汽車車型是SUV和大型車型,當(dāng)然因為購買力的差異,不同市場受歡迎的車型也不相同,比如印度最暢銷的純電SUV是塔塔汽車旗下的Nexon。

3、政策積極推動,份額占比逐漸下降

在全球電動汽車市場,2021年消費者的支出近2500億美元(約合人民幣1.76萬億元),補貼、減稅等政府政策性支出近300億美元(約合人民幣2100億元),合計下來近2萬億元。

對于電動汽車產(chǎn)業(yè)的快速發(fā)展,有很大原因是政策推動,其中對純電汽車傾斜更大。

中國是最早支持電動汽車發(fā)展的國家,2016年政府對消費者補貼超過40億美元,超過了歐美國家的補貼之和,2018年達到小巔峰后補貼有所下降,2021年突然猛增兩倍,達到了120億美元。

歐洲國家的補貼從2020年開始猛增,增幅約為50%,2021年的補貼也達到了120億美元,其中德國的政策支持力度最大。

而美國近六年政府對于電動汽車的消費補貼不溫不火,始終保持在20億美元左右。

雖然政府的支出增加,但政府的支出在整體的消費占比逐漸下降。比如相較2020年,2021年中國每輛電動汽車的政府支出從約5000美元降至3750美元,美國從2300美元增長至3200美元,雖有增加但比2019年的4500美元低了不少。

這也顯示出電動汽車消費市場正在逐步走向常態(tài)化。

4、中國市場電動汽車售價低于全球均價

2021年,純電汽車全球銷售加權(quán)均價略高于3.6萬美元,插電混動的銷售加權(quán)均價約為5.1萬美元,如果不算中國市場,前者的均價是5萬美元,后者的均價是5.7萬美元。

中國市場硬生生拉低了全球市場的均價。這是因為中國市場足夠大,中小型車輛銷售情況良好,比如五菱宏光mini,且產(chǎn)業(yè)鏈完整,生產(chǎn)成本更低。

2021年,中國市場純電汽車銷售加權(quán)平均成本約為2.7萬美元,插電混動銷售加權(quán)成本約為4萬美元,同歐洲市場相比,前者低了1.3萬美元,后者低了1.8萬美元,足矣可見中國在電動汽車生產(chǎn)方面的優(yōu)勢。

美國市場因為受特斯拉影響,不管是生產(chǎn)成本,還是銷售均價,均不低。

5、兩輪、三輪、電動輕型商用車的現(xiàn)狀

兩輪/三輪電動自行車/電動摩托車算是中國的“特產(chǎn)”,2021年全球新注冊量剛剛超過1000萬輛,其中近950萬輛在中國。

僅次于中國市場的東南亞市場,銷量也是一般,2021年印度市場銷售約30萬輛,越南市場銷售約23萬輛。

電動輕型商用車 (LCV) 的增速非常快,2021年全球銷售增速達到了70%,但市場份額較小,僅為2%。

其中中國是第一大市場,2021年銷售了8.6萬輛,歐洲是第二大市場,2021年銷售了6萬輛。韓國的增速最快,但2021年也僅銷售了2.8萬輛。

電動輕型商用車較為特殊,因為行駛里程較短、路線也相對固定,充電更為方便,因此電池跟乘用車比起來也更小,行駛速度也更慢一點,這就導(dǎo)致這只能是一個小眾市場。

6、重型電動客車、卡車的現(xiàn)狀

2017年,中國市場電動卡車的注冊量占全球市場的100%,也就是2017年以前,只有中國銷售電動卡車。四年來,全球電動卡車銷售有所增長,但在2021年,中國市場的注冊量仍占據(jù)全球90%的市場份額。

2021年,全球電動重型卡車的保有量為6.6萬輛,全球電動客車的保有量為6.7萬輛,前者占總量的4%,后者占總量的0.1%。

用于班車、公交的電動巴士,目前除了中國市場外,印度正在敲定超5500輛的招標(biāo)。

目前來看,受續(xù)航、充電和政策等因素影響,電動重卡、客車的發(fā)展還是相對緩慢。

7、基礎(chǔ)充電設(shè)施正在快速增長

中國的電動汽車產(chǎn)銷能獨領(lǐng)風(fēng)騷,除了提前布局產(chǎn)業(yè)外,充電設(shè)施也是重要的影響因素之一。

數(shù)據(jù)顯示,截止2021年,全球約有180萬個充電樁,其中常規(guī)充電樁占三分之二,快速充電樁占三分之一。其中2021年安裝了近50萬個充電樁,增速達到了37%,數(shù)量超過了2017年公用充電樁總和。

中國的公共充電樁也就是商用充電樁,截止到2021年,中國的快速充電樁達到了47萬個,快速充電樁占全球85%的數(shù)量,常規(guī)充電樁占全球55%的數(shù)量。

2015—2020年,中國新增充電樁的年均增長率達到了60%,2021年增速放緩,為35%,歐洲排名第二,增速為30%。

截止2021年,歐洲的細分市場里,荷蘭擁有8萬個常規(guī)充電樁,法國擁有5萬個,德國擁有4萬個,英國擁有3萬個,意大利擁有2萬個。美國的數(shù)量相對較少,常規(guī)充電樁為9.2萬個,幾乎與韓國持平。

快速充電樁方面,歐洲約超5萬個,美國約有2.2萬個,韓國約有1.5萬個。目前來看,隨著制造成本的降低、政策的支持和消費者的需求增加,全球快速充電設(shè)施的增速超過了常規(guī)充電設(shè)施。

02趨勢:2030年電動汽車,全球存量可能達3.5億輛

關(guān)于電動汽車未來的趨勢,不能僅以市場數(shù)據(jù)分析,政策的推動也至關(guān)重要。就目前而言,不論是各國政府,還是各個企業(yè),均在推動其快速發(fā)展。

1、2030年全球銷售額可能會超2萬億美元

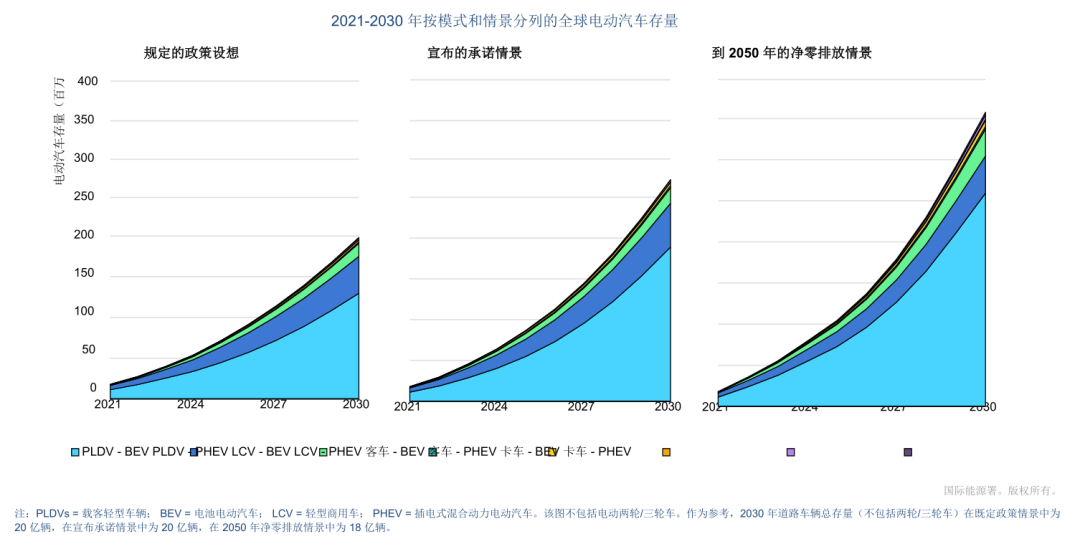

A、按照既定政策,也就是各國目前對汽車產(chǎn)業(yè)或交通運輸行業(yè)的要求,到2030年,全球電動汽車的存量將達到2億輛,年均增長超過30%。

按照這個設(shè)想,到2025年,全球電動汽車銷量將達到1800萬輛,到2030年,全球電動汽車銷量將達到3000萬輛。

同時,如果目標(biāo)達成,到時全球電動汽車的數(shù)量將占到汽車總數(shù)的10%左右。

B、按照承諾情況,也就是目前各國政府及企業(yè)對電動汽車扶持、購買等承諾,到2023年,全球電動汽車的存量將達到2.7億輛。

按照這個設(shè)想,到2030年,全球電動汽車銷量將達到4500萬輛,存量將會占汽車總量的14%左右。

C、按照2050年全球凈零排放的設(shè)想,到2023年,全球電動汽車的存量將達到3.5億輛。

按照這個設(shè)想,到2030年,全球電動汽車銷量將達到6500萬輛,存量將會占汽車總量的20%左右。

綜合這三個不同的情景來看,到2030年,全球電動汽車的存量將會在2億—3.5億輛之間,2030年全球銷輛將會在1800萬—6500萬輛之間,如果銷售加權(quán)均價按目前的3.6萬美元計算,到時的全球年銷售額將在6480億—2.34萬億美元之間,毫無疑問,這在目前及未來,將是一個超級大市場。

在未來10年內(nèi),主流還是乘用車,會占據(jù)絕對地位,但電動巴士、中型重型卡車也有不小的市場,到2030年,電動巴士的存量將超過300萬輛,中型重型卡車的存量也會超過300萬輛,如果能拿下這兩個細分賽道,也是一塊誘人的蛋糕。

按國家細分市場,目前電動汽車的三大市場中歐美將會未來繼續(xù)領(lǐng)跑。

綜合各方因素,中國市場將會在2023年實現(xiàn)電動汽車銷量占汽車總銷量的20%,到2030年,這一數(shù)據(jù)將會達到45%,這也意味著到時電動汽車將會與燃油車平分市場。

歐洲市場到2030年,電動汽車銷量將會占汽車總銷量的35%—50%,美國這一數(shù)據(jù)將會在20%—50%之間。

綜合來看,到2030年,全球主要市場,電動汽車的銷量至少會占到汽車總銷量的20%以上。

2、電力需求與充電樁的趨勢

2021年,全球電動汽車大約消耗了55TWh電力,相當(dāng)于捷克一個國家一年的用電量,占全球總用電量不到0.5%。

到2030年,全球電動汽車對電力的需求大概在780—1100TWh,至少會占到全球總用電量的2%。按這樣的電力需求計算,每天會取代約340萬桶汽油和柴油。

按照這個趨勢下去,電動汽車充電所產(chǎn)生的電費將從會2021年的85億美元,增長到2030年的1350億美元,最高可能會達到1900億美元。

俗話說要想富先修路,制約電動汽車發(fā)展的因素離不開充電樁,按照電動汽車的趨勢,到2030年,全球每年需要增加2200萬充電樁。

當(dāng)電動汽車完全普及后,充電可能會催生出一個較大的市場,以中國市場為例,跟加油站相比,充電樁也許并不怎么便利,三四線城市或者農(nóng)村更多的是需要家庭私人充電樁,且家庭電費至少比商業(yè)電費低一半。

按照政策、需求、價格、當(dāng)下的數(shù)據(jù)整體來看,2021 年,全球私人充電樁(住宅和工作場所)的估計數(shù)量為 1500 萬,到2030年,私人充電樁的數(shù)量會占到總充電樁數(shù)量的90%。因為私人充電樁的功率低,因此裝機容量可能會占到總裝機容量的65%。

所以,短期來看,提早布局商業(yè)充電樁,能將效率做到最大化,長期來看,私人充電樁的設(shè)備制造與服務(wù)會有大市場。

除了銷量與充電設(shè)施,對于電動汽車來說,還有一項非常重要的配件,那就是動力源電池,電池很難表述其趨勢,因為其是隨著汽車產(chǎn)量而定,但肯定比汽車產(chǎn)量大,隨著電動汽車越來越多,里程越來越長,更換電池就成了強需求。

目前全球電池市場里,中國市場也是處于領(lǐng)先地位,2021年電動汽車電池產(chǎn)能為655GWh,占全球電動汽車電池產(chǎn)能的76%。

結(jié)語:

每年1-2萬億美元的市場規(guī)模,這是一個非常大的賽道,也是一個強大的風(fēng)口。

對于中國企業(yè),尤其是制造業(yè)來說,是一個非常難得的機會,中國既是全球最大的消費市場,也是全球最大的制造國,有著無與倫比的優(yōu)勢。

但是,雖然風(fēng)口這么大,這不一定參與了就能分一杯羹,而是從用戶的需求與痛點出發(fā),做出用戶滿意的產(chǎn)品。

-

電動汽車

+關(guān)注

關(guān)注

156文章

12086瀏覽量

231242

發(fā)布評論請先 登錄

相關(guān)推薦

鴻騰精密投5000萬美元,入局沙特電動汽車市場

特斯拉占據(jù)美國加州電動汽車市場超過50%份額

國產(chǎn)電動汽車拿下全球66%市場,但90%芯片仍依賴進口

中國電動汽車全球市場占比66%,超九成芯片依賴進口

淺析電動汽車市場及充電站數(shù)據(jù)分析與研究

電動汽車市場及充電站數(shù)據(jù)分析與研究及解決方案

搶占SiC,誰是電動汽車市場的贏家?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論