一個新興的電化學儲能產業分支賽道——便攜式儲能

一個新興的電化學儲能產業分支賽道——便攜式儲能

戶外活動的興起以及頻發氣候災害,在全球范圍內喚醒了一個新興的電化學儲能產業分支賽道——便攜式儲能。

近日,比亞迪與綠聯科技簽署合作協議,共同推動便攜式儲能產業發展;綠聯科技也在近日推出了首款便攜式儲能產品。

今年9月19日,“2022年最貴新股之一”的便攜式儲能廠商華寶新能登陸科創板;小米在陸續投資了衛藍新能源、中航鋰電、蜂巢能源、贛鋒鋰電、珠海冠宇等鋰電企業后,9月6日發布了首款戶外便攜式電源產品,正式進軍便攜式移動儲能市場。

去年移動儲能獨角獸正浩科技獲得千萬美元B輪融資,今年藍鯉能源、華美興泰、長芽科技等移動儲能“新貴”也相繼獲得千萬元級融資。

便攜式儲能,正在成為炙手可熱的賽道。

便攜式儲能產業鏈

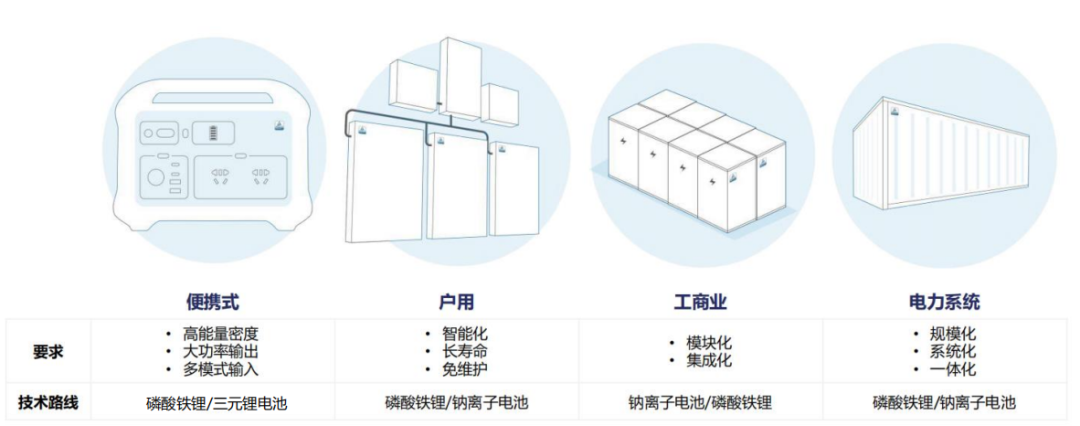

根據場景不同,儲能可分為便攜式、戶用、工商業用、電力系統用等多種應用場景,與應用場景相匹配,各產品儲能大小、容量、技術路線也有所差異。

典型儲能分類

便攜式儲能,也被叫做“移動儲能”、“移動電源”、“戶外電源”、“大號充電寶”等。

便攜儲能產品本質是內置高能量密度鋰電池的小型儲能系統,可以用作穩定的直流或交流電壓輸出電源,主要應用于戶外旅行、應急備災等場景。便攜式儲能產品電池容量普遍介于0.3-3kWh區間,隨著電池容量的提升,產品的重量與額定功率亦隨之提升,適用場景亦大幅拓寬。

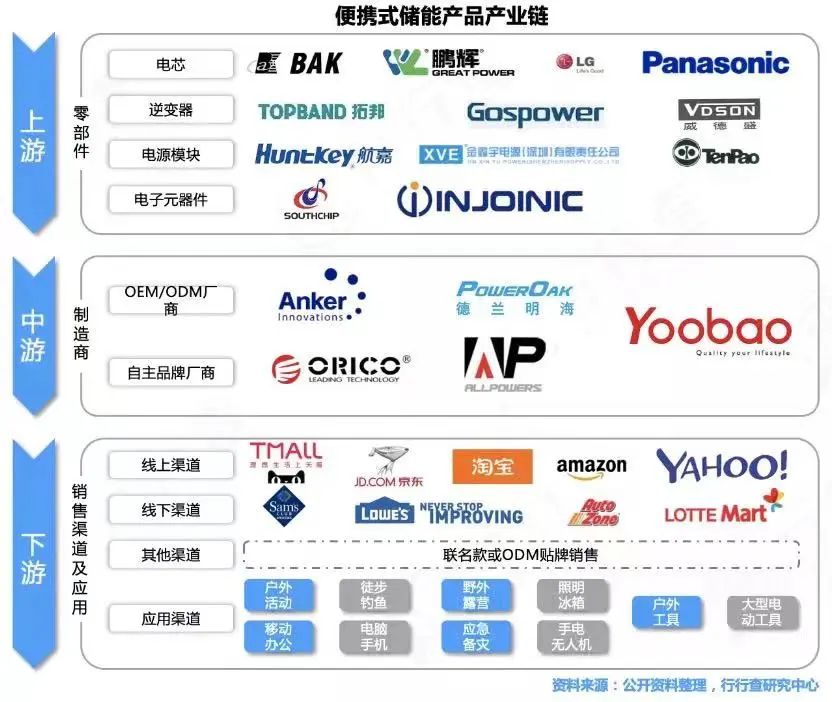

從產業鏈來看,便攜式儲能產業上游核心產品為電芯、逆變器及光伏發電部件,下游為渠道與品牌運營商。

上游環節中電芯、逆變器及光伏發電具備核心技術壁壘,國內市場供給相對充足。中游為設計、研發、制造便攜式儲能產品的制造商,業內自產和代加工兩種形式均較為普遍。下游為渠道商,有線上與線下兩種渠道,兩種渠道又各自分為直銷與非直銷形式,便攜式儲能產品以線上銷售為主。

風云未定的產業格局

便攜式儲能產品的類別屬性,更偏向于3C產品。目前攜式儲能賽道的格局情況是:先發企業迅速壯大,多方企業不斷涌。

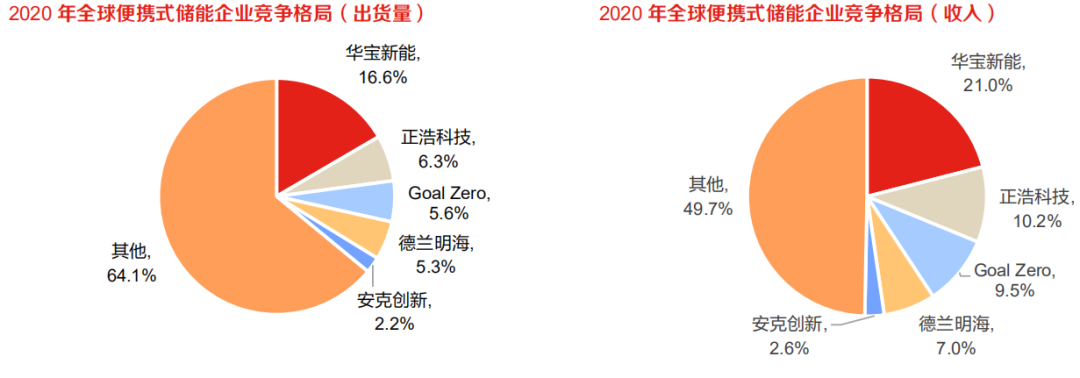

便攜式儲能產品發展時間較短,多由電池、電源、充電寶生產企業基于其技術基礎轉型而來,布局較早的企業在品牌、渠道上具備較為顯著的護城河,如華寶新能、正浩科技等擁有較高產品溢價能力。

數據來源:中國化學與物理電源行業協會

便攜式儲能市場處于行業發展初期,行業格局尚未集中,除華寶新能、正浩科技、德蘭明海、安科創新等較早布局企業外;羽博、品勝、綠聯等移動電源及數碼配件企業抓住行業發展機遇,快速切入便攜式儲能市場;華為、小米等廠商帶著品牌、渠道、產品優勢紛紛入局。便攜式儲能市場一時風起云涌。

便攜式儲能屬性更接近3C產品,競爭力在于品牌建設、渠道拓展、產品設計。

品牌

便攜式儲能產品具備消費品屬性,當前行業整體滲透率較低,產品單價較高,尚屬于小眾高端產品,消費者在選擇時看重產品品牌,此外,由于便攜儲能產品能輸出超過安全電壓的交流電,消費者在選擇產品時會更注重品牌對產品質量安全的背書。

渠道

渠道方面,目前便攜式儲能廠商大多采取線上+線下渠道并行的渠道戰略。線上銷售分為借助三方平臺或官網自營兩種方式,三方電商平臺包括亞馬遜、日本樂天、日本雅虎、天貓及京東等,此外還有廠商會借助直播帶貨、社交網絡平臺、建立粉絲社群、KOL推廣等方式建立立體的營銷體系,以擴大自身的品牌影響力和號召力;線下同樣分為通過與貿易商、商超賣場等合作推廣以及通過開設實體店直銷等方式。

產品

便攜式儲能產品往往需要通過相關安全認證,以確保公司產品質量穩定可靠;此外,由于產品的使用場景多為戶外旅行場景,便捷為重要考量因素。此外,在外觀和智能化上具備一定優勢的產品能夠拓展身份認同和認知度。

便攜式儲能與戶用儲能

隨著行業技術持續升級更新,便攜儲能產品的容量段逐步提升。高容量段產品的適用性更廣泛,適配場景更多會吸引更多用戶選購。便攜式儲能增加產品容量,向戶用儲能拓展是一個趨勢。

便攜儲能與戶用儲能技術路線相通相輔相成,兩者均主要涉及電芯、逆變器、光伏、BMS 等技術模塊,技術路線互通性較強,只是在成本、容量、使用壽命方面的關注點有所不同。因此,便攜儲能廠商在本領域掌握的技術,可較快滲透到戶用儲能領域,縱向拓展產品矩陣至戶儲領域,并延續其品牌優勢。

比如正浩創新面向家庭應急備電的德DELTA Pro已達3.6kWh,通過增加擴容包、智能發電機擴容至25kWh;德蘭明海旗下品牌BLUETTI的產品EP500的容量為 5100Wh,BLEUTTI Split Phase Box 可以將兩臺 EP500 串聯起來,儲能容量達10200Wh,可以運行空調、干衣機、電暖器等超大功率設備。

你看好這個賽道嗎?

審核編輯 :李倩

-

產業鏈

+關注

關注

3文章

1351瀏覽量

25693

原文標題:便攜式儲能風云

文章出處:【微信號:dldzjsyyy,微信公眾號:電力電子技術與應用】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論