據統計,2022年上半年中國新能源乘用車占比世界新能源車份額59%,位居全球第一,我國新能源汽車產量已連續7年位居世界第一,中國市場新能源汽車的滲透率達到21.6%,新能源汽車中功率半導體的含量達到55%。對于新能源汽車而言,汽車不再使用傳統汽油車“三大件”——汽油發動機、油箱或變速器,“三電系統”即電池、電機、電控系統取而代之,為實現能量轉換及傳輸,新能源汽車中新增了電機控制系統、DC/DC模塊、高壓輔助驅動、車載充電系統OBC、電源管理IC等部件,其中的功率半導體含量大大增加。

功率半導體發展過程在半導體功率器件中,MOSFET和IGBT屬于電壓控制型開關器件,相比于功率二極管、功率三級管和晶閘管等電流控制型開關器件,具有易于驅動、開關速度快、損耗低等特點,應用前景十分廣闊。在分立器件發展過程中,20世紀50年代,功率二極管、功率三極管面世并應用于工業和電力系統。20世紀60至70年代,晶閘管等半導體功率器件快速發展。20世紀70年代末,平面型功率MOSFET發展起來;20世紀80年代后期,溝槽型功率MOSFET和IGBT逐步面世,半導體功率器件正式進入電子應用時代。20世紀90年代,超結MOSFET逐步出現,打破傳統“硅限”以滿足大功率和高頻化的應用需求。2008年,英飛凌(Infineon)率先推出屏蔽柵功率MOSFET,半導體功率器件的性能進一步提升。對國內市場而言,功率二極管、功率三極管、晶閘管等分立器件產品大部分已實現國產化,而IGBT、功率MOSFET特別是超級結MOSFET等高端分立器件產品由于其技術及工藝的復雜度,依然較大程度上依賴進口,未來進口替代空間巨大。

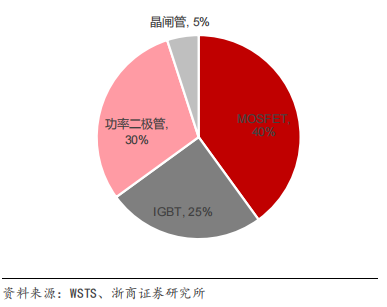

新興領域拉動全球功率器件行業加速成長,根據WSTS統計,在整個功率器件市場中,MOSFET占比最高,約占40%,其次為功率二極管(30%),IGBT緊隨其后約占25%,晶閘管占約為5%,MOSFET、IGBT市場占比較高。ICInsights指出,在各類半導體功率器件中,未來增長最強勁的產品將是MOSFET與IGBT模塊。根據Yole,受益于新能源等下游新興應用領域的高速增長,2023年MOSFET、IGBT及其模組的市場規模預計達到132億美元,年均復合增長率為4.05%。

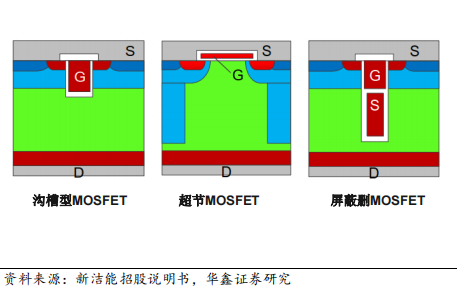

IGBT和MOSFET內部結構不同,IGBT輸入電壓高,MOSFET輸入電壓低,這也決定了其應用領域的不同,MOS管適合較小輸出功率的場景,IGBT適合較大輸出功率的場景。MOSFET應用于開關電源、鎮流器、高頻感應加熱、高頻逆變焊機、通信電源等高頻電源領域;IGBT集中應用于焊機、逆變器、變頻器、電鍍電解電源、超音頻感應加熱、電驅等高壓領域。MOSFET根據工作載流子的不同,可分為“N型”與“P型”,又稱為NMOS、PMOS。IGBT同樣分成N型和P型。MOS管工作原理是利用VGS來控制“感應電荷”的多少,以改變由這些“感應電荷”形成的導電溝道的狀況,然后達到控制漏極電流的目的。根據不同器件結構又可分為溝槽型MOSFET、超結MOSFET、屏蔽柵MOSFET等。

IGBT是功率器件最具發展前景的細分賽道

IGBT,絕緣柵雙極型晶體管,是由BJT和MOS組成的復合全控型電壓驅動式功率半導體器件,主要用于變頻器逆變和其他逆變電路,交流電和直流電的轉換、變頻,結合了高輸入阻抗和低導通電壓兩項優點,相當于電力電子領域的“CPU”,也是新能源應用的心臟。IGBT有陰極、陽極和控制極,關斷的時候阻抗非常大,接通的時候存在很小的電阻,通過接通或斷開控制極來控制陰極和陽極之間的接通和關斷。

IGBT是國家16個重大技術突破專項中的重點扶持項目,產業大致可分為芯片設計、晶圓制造、模塊封裝、下游應用四個環節,其中設計環節技術突破難度略高于其他功率器件,制造環節資本開支相對大同時更看重工藝開發,封裝環節對產品可靠性要求高,應用環節客戶驗證周期長,綜合看IGBT屬于壁壘較高的細分賽道。隨著下游應用的不斷提出新的挑戰,IGBT結構也一直在創新和發展,向更好的性能進化。

隨著汽車電動化趨勢日益明顯,車用功率器件的需求也增多,作為當前主流的車規級功率器件,IGBT在汽車市場的表現非常突出。集幫咨詢在《2019中國IGBT產業發展及市場報告》中表示,新能源汽車中的IGBT成本約占整車成本的10%。基于以上信息可預測,到2025年,中國車用IGBT市場規模將達到210億人民幣。另外,IGBT模塊成本約占充電樁成本的20%,到2025年,國內充電樁用IGBT市場規模將達100億元人民幣。通過觀察以上數據大致可推斷出,在未來幾年內,中國新能源汽車市場將是全球IGBT廠商的兵家必爭之地。社會各領域對新能源汽車的支持,將促使中國IGBT產業鏈的繁榮發展。

MOSFET器件是功率器件領域中市場占比最大的產品

功率MOSFET于20世紀70年代首次推出,并成為世界上應用最廣泛的功率晶體管。與雙極功率晶體管等老技術相比,它們在線性和開關應用中具有許多優勢。這些優勢包括極大改進的開關特性、易于并聯、沒有二次擊穿效應以及更寬的安全工作區(SOA)。MOSFET屬于電壓驅動型跨導器件。構成MOSFET管芯的硅的不同摻雜方式將MOSFET分成兩個技術大類,即平面型和溝槽型,管芯由許多并聯的獨立單元或平面帶組成,并通過網狀柵極連接在一起。

根據中金企信數據,2020年,全球MOSFET市場規模達80.67億美元,2021年在全球尤其是中國5G基礎設施和5G手機、PC及云服務器、電動汽車、新基建等市場推動下,全球MOSFET增速將以比較高速度增長,預計2021年至2025年,MOSFET每年的增速將不低于6.7%,至2025年將達到118.47億美元。目前全球MOSFET市場主要被海外廠商占據,全球前十大廠商主要為歐美或日本企業,中國本土企業中,中國本土成長起來的華潤微電子、聞泰科技收購的安世半導體、士蘭微也能夠躋身。由于應用領域廣泛,MOSFET下游市場整體比較分散,市場可以容納足夠多的公司進行發展。從士蘭微和華潤微可以看到,中國本土企業正在快速成長,市占率不斷提升,未來我們還會看到更多的本土公司成長起來,尤其在細分的高壓領域。

小結

功率半導體應用領域已從單一的工業控制領域擴展到新能源車、發電、變頻家電等諸多領域,在我國雙碳政策下,新能源,新基建以及光伏等領域對功率半導體的需求呈現幾何式的增長。隨著汽車電子零組件增加,功率半導體元件乃至MOSFET的應用也不斷增加,新能源汽車是中國IGBT下游應用領域中最主要的應用領域之一,但我國IGBT行業仍存在巨大供需缺口,“國產替代”將會是IGBT行業未來發展的主道路之一。

審核編輯 :李倩

-

新能源汽車

+關注

關注

141文章

10836瀏覽量

101099 -

IGBT

+關注

關注

1276文章

3931瀏覽量

252661 -

功率半導體

+關注

關注

23文章

1255瀏覽量

43699

原文標題:車規級功率半導體:IGBT和MOSFET是主要產品

文章出處:【微信號:汽車半導體情報局,微信公眾號:汽車半導體情報局】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

會展動態|TMC2025車規級功率半導體論壇「初步日程+展覽」首發

MOSFET與IGBT的區別

新聲半導體多款濾波器獲AEC-Q200車規認證

基本半導體碳化硅MOSFET通過AEC-Q101車規級認證

深入剖析車規級IGBT模組的成本要素

車規級IGBT模組:成本背后的復雜系統解析

基本半導體碳化硅MOSFET通過車規級認證,為汽車電子注入新動力

TMC2024丨車規級功率半導體論壇劇透二丨全球技術趨勢與主驅功率半導體應用創新

瞻芯電子SiC MOSFET技術新突破,車規級產品正式量產

TMC2024丨車規級功率半導體論壇劇透一丨SiC模塊特色封裝與半導體制造技術創新

揚杰科技亮相2024全球車規級功率半導體峰會暨優秀供應商創新展

東芝12寸晶圓功率半導體廠完工,產能預計提升2.5倍

揚杰科技將出席2024全球車規級功率半導體峰會暨優秀供應商創新展

“GAPS”開幕在即,5月30日貝思科爾與您相約杭州,探索車規級功率半導體更多精彩!

工商網監

工商網監

評論