三年虧4.5億元的得一微沖上市,為阿里、中興供應存儲芯片

三年虧4.5億元的得一微沖上市,為阿里、中興供應存儲芯片

編者按:隨著越來越多公司開始沖IPO上市,36氪特推出新股觀察后的又一新專題——IPO快報。兩者分別定位深度稿和常規稿,以下為第二期——得一微電子,阿里、中興等公司存儲芯片供應商。

11月29日,存儲控制芯片設計公司「得一微電子」遞表科創板,擬募資12.2億元,保薦機構為招商證券。

源自招股書

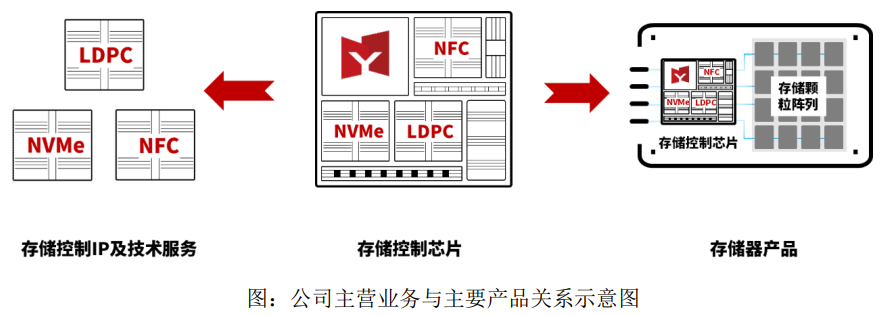

從產品的角度來看,存儲控制芯片是得一微的核心產品,下游客戶包括朗科科技、臺電、七彩虹、江波龍、晶豪科技、凌航科技、海康存儲。

源自招股書

存儲控制芯片由若干個IP組成,形象解釋來說,如果把存儲控制芯片比作一個樂高玩具,那么存儲控制IP就是組成這個玩具的一個個積木。IP可以授權給其他芯片設計公司,或是根據客戶的需求提供定制化的技術服務,得一微在這塊業務下游客戶有美光科技、群聯電子、瑞昱、慧榮科技。

源自招股書

U盤或是相機里的SD卡等存儲產品,拆開來看就是存儲控制芯片和存儲顆粒陣列。后者負責存儲數據,前者則是起到管理調度的角色,還負責和CPU進行通訊和數據交換。得一微在該領域的下游客戶涵蓋松下電器、長江存儲、兆易創新、紫光展銳、阿里巴巴、FLEXXON、創維集團、九聯科技、 長虹電器、朗新科技、三一重工、天邑康和、中興通訊、國家電網。

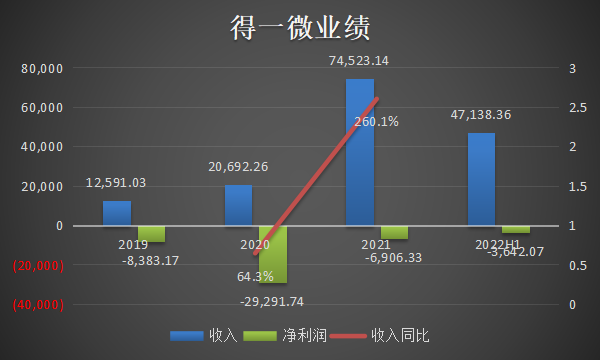

得一微業績,源自招股書,36氪制圖

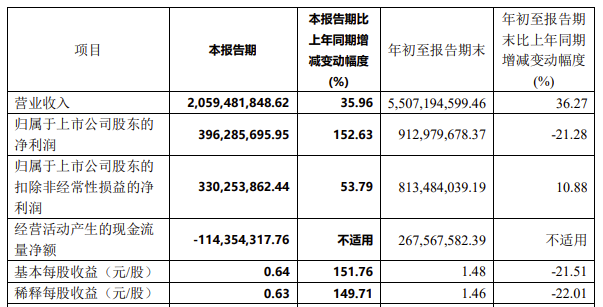

2019年-2022年H1,得一微營業收入分別為1.26億元、2.07億元、7.45億元和4.71億元,近三年復合增長率為143.28%,其中2021年相較2020年收入翻了三倍還多。在行業層面,得一微抓住了2021年半導體行業景氣度提升的機遇,收入爆增。在業務層面,產品競爭力和品牌影響力越來越強,其主營產品在2020年和2021年迅速起量,擴大了市場份額。根據艾瑞數據,得一微的存儲控制芯片在全球市占率達4%。

但得一微目前還是虧損狀態。2019年-2022年H1,虧損分別為0.83億元、2.93億元、0.69億元和0.36億元。究其原因,得一微的研發費用占比較高,報告期內研發占收入的比重達到43.9%、87.6%、20.6%和15.7%。

2020年和2021年得一微還形成了大量股份支付費用,是非經常性損益的重要組成部分,剔除這些影響,得一微2020年的虧損可以收窄到1.50億元。

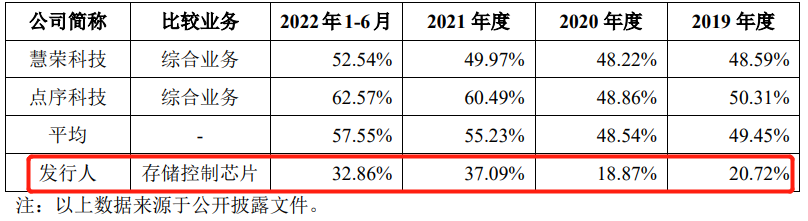

值得注意的是,得一微毛利率并不高。比如存儲控制芯片產品,雖然存儲控制芯片毛利率已經相較于前兩年顯著提升,但還是顯著低于慧榮科技和點序科技兩個臺系廠商。這反映了得一微還需要更長時間培養用戶的品牌認知。

源自招股書

回顧得一微的發展歷程。2017年11月,得一微成立,隨后收購了同樣從事存儲控制芯片業務的深圳硅格和深圳立而鼎,后者投資方包括中小企業基金、TCL基金等。

2020年2月,得一微獲耀途等機構投資1.57億元,對應估值約為10億;之后在半年左后,得一微獲新一輪2.3億元融資,估值增長到約18億元;2020年10月,得一微獲近3億元融資,估值和上一輪基本一致,這一輪老股東上海享趣和屹唐華創分別套現了近1000萬元和3500萬元;

又過了一個月,還是同樣的估值水平,老股東西藏遠識(A股上市公司江波龍100%持股企業)套現4000萬元,上市前夕又以50元出頭的價格套現了4500萬元。

2021年9月,得一微股改。2021年11月和2022年1月,得一微進行了兩輪融資,增資價格為50元/股,募資4.81億元,對應投后估值35.31億元,也就是說投前估值剛超過估值30億元的上市標準不多。

-

中興

+關注

關注

6文章

1997瀏覽量

66081 -

阿里

+關注

關注

6文章

438瀏覽量

32828 -

存儲控制芯片

+關注

關注

0文章

10瀏覽量

2942

發布評論請先 登錄

相關推薦

一文帶你了解什么是SD NAND存儲芯片

中微公司前三季度營收55億元!新品LPCVD 設備放量,新增訂單76.4 億元

面板大廠群創4.5億元出售南京工廠

UV三防漆:存儲芯片的隱形盔甲

索尼半導體部門削減投資,三年計劃投入6500億日元

深交所關注亞光科技業績連虧三年,收入下滑主要受其他業務影響

德賽西威2023年業績再度攀升,營業收入達219億元

商湯科技2023年全年營收34.05億元

中興通訊發布2023年度報告:實現營業收入1,242.5億元

2023年存儲芯片公司業績爆冷,存貨周轉高達635天,DRAM反轉漲價

佰維存儲:預計2023年凈虧損5.5億元-6.5億元

賽力斯2023年預虧超21億元 研發投入較高是一個主要因素

新增訂單約83.6億元,中微公司2023年凈利潤預增45%

工商網監

工商網監

評論