超700億美元市場規模,AR/VR在消費級市場持續高歌猛進

超700億美元市場規模,AR/VR在消費級市場持續高歌猛進

電子發燒友網報道(文/莫婷婷)2022年,AR/VR市場得到相較以往更高的關注度,加之蘋果即將在2023年推出MR產品的消息,產業鏈上的玩家似乎迎來了“強心劑”。IDC曾預測,2021年到2026年全球AR/VR總投資規模將以38.5%的五年復合增長率增長,到2026年達到747.3億美元。此外,IDC預計,中國市場的增長將成為全球市場中增長最快的市場,達到43.8%。

在消費級市場,Pico、創維、聯想、YVR、大朋、Nreal、Rokid等AR/VR硬件企業都相繼發布新品,其中包括多款消費級和行業級產品。但AR/VR發展至今,消費級市場到底需要的是什么樣的產品?

探索期:硬件廠商豐富內容生態,尋找最佳顯示、定位技術方案

技術瓶頸和“內容荒漠”都是AR/VR直面的挑戰。大朋VR創始人陳朝陽提到VR游戲體驗時表示,不管是在國內還是海外市場,原生的VR一體機的精品內容都是非常少的,這讓一體機的游戲體驗總是差強人意。

國內一體機的硬件迭代很快,但VR游戲內容依舊不足,因此不少買了VR一體機的玩家會將它當作串流器使用,例如在PC上玩Steam VR。陳朝陽表示,用一體機的串流技術玩Steam VR的游戲,會帶來兩個比較嚴重的問題,一是延遲比DP直連大,二是畫質受損比較嚴重。

內容荒漠影響個人用戶對AR/VR硬件的認可,VR就很難通過硬件進入用戶市場。數據顯示,游戲平臺Steam上約有13萬款應用,但是支持VR的應用內容僅占5%,約為7000款。

VR硬件廠商同樣意識到問題的存在,因此不斷完善內容生態。就在今年12月,大朋VR發布新款消費級PC VR產品——大朋E4,官方介紹,大朋E4適配了Steam平臺,也就是說可以玩Steam上的7000多款游戲。同樣,愛奇藝奇遇也在游戲內容體驗上不斷推出新的策略。在12月發布的首款消費級MR產品奇遇MIX提供了多款應用,最多支持5個虛擬屏同時打開,并且推出“三年躺玩”計劃,從使用體驗和內容上試圖找到新的機會。

圖:大朋VR游戲合作伙伴

在消費級市場中,國際品牌與國產品牌的差距依舊是比較大,Meta旗下的Oculus 占據約80%的市場份額。目前來看,國產品牌的VR內容生態正在進一步成熟。業內人士表示,AR/VR市場現在就像是在早期探索產品形態的智能手機市場,沒有人能給出正確答案,只能不斷探索。

除了內容生態上的追趕,光學顯示方案、處理器性能都是國產品牌在探索并且迭代的方向。Oculus Quest 2的拆解報告顯示,光學顯示模塊與芯片分別占據40%左右的整機成本,兩者作為關鍵元器件影響硬件的沉浸體驗、交互性等各個體驗。

在今年,高通推出首款專門針對AR眼鏡設計的芯片——第一代驍龍AR2集成芯片,采用4nm工藝制造。此外,今年5月,高通發布的驍龍XR2無線AR參考設計,外形減小40%,智能手機和AR眼鏡間的時延可做到小于3毫秒。

值得一提的是,第一代驍龍AR2集成芯片、驍龍XR2無線AR參考設計已經跟光學解決方案商、硬件廠商達成合作,加快落地,例如驍龍XR2無線AR參考設計的光學解決方案采用的正是耐德佳自由曲面鉆石AR光學方案。

在光學解決方案上,VR硬件廠商在尋找最佳的解決方案,在今年的VR新品中,可以看到不少產品都采用了折疊光路Pancake技術,其最大的技術優勢是讓光學系統變薄。但是,這是否意味著折疊光路Pancake就是最佳的解決方案呢?陳朝陽表示,折疊光路Pancake可以讓光學系統變薄,但是并不能完全解決光學體驗優化上的其他問題,甚至在部分指標性能上還不如Fresnel,例如視場角、畸變設計、光學系統的通透性等等。

例如,在定位技術方面,大朋E4采用了大空間6DoF視覺定位技術。陳朝陽介紹,大朋VR將五年前的E3激光定位技術升級為基于機器視覺的空間定位技術,能夠實現毫米級追蹤精度,延遲小于20ms,這也是消費級產品主流使用的定位技術。在視覺體驗上,奇遇MIX則是搭載兩顆1600萬像素透視專用全彩攝像頭,官方將其稱為全球首款搭載雙目視覺彩色透視方案的消費級MR產品。

除了硬件上的迭代,軟件性能優化對AR/VR硬件來說也是至關重要。利用大朋在VR領域的軟件算法上7年的積累,利用8大算法模塊降低整個VR體驗的延遲,提高內容清晰度、降低對顯卡的要求。例如在GPU性能不夠時,產生下個預測幀補償到90Hz,從而釋放更多游戲算力。此外,針對PC玩家,還需要更穩定、更快速的連接技術,這些都需要產業鏈玩家共同突破。

AR、VR有著不同的發展趨勢,AR發展勢頭超VR設備

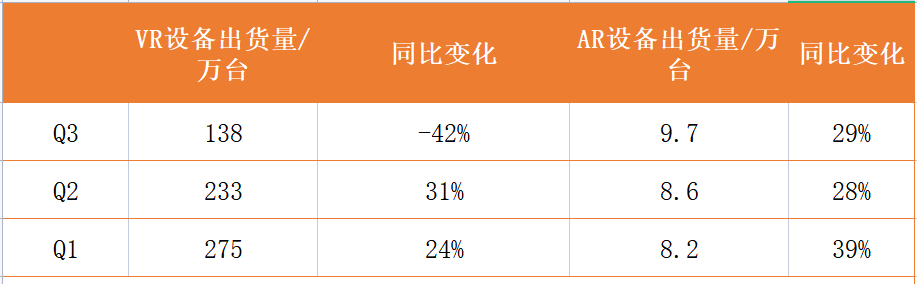

AR/VR硬件廠商正在努力攻進消費級市場,但出貨量增長似乎沒有預期的快。wellsennXR數據顯示,今年Q3全球VR頭顯出貨量為138萬臺,同比下降42%,其中Meta出貨量約為96萬臺,Pico出貨量約為23萬臺,創維、大朋、愛奇藝VR、NOLO等品牌的出貨量約為1到3萬。

數據源:wellsennXR,電子發燒友網制圖

分季度來看,從Q1到Q3的VR設備的出貨量都有所下滑,但AR設備的出貨量反而保持穩定的增長。為何AR的增長會比VR快,未來是否會呈現兩極分化呢?

AR硬件廠商的業內人士向電子發燒友網表示,其實AR和VR 的理念是不一樣的。VR的理念更偏向娛樂的工具類,使用的主要場景是固定的,或者是室內。但AR會是像智能手機一樣面向未來的個人終端,可以跟現實結合時刻能幫助到用戶,例如工業數字化、個人數字化。此外,會議、觀影等VR硬件的部分場景在 AR 端是可以實現,預計使用時間會比VR更多。

在產品形態上,VR硬件廠商主要以一體機為主,而AR硬件的產品形態更加豐富,例如OPPO在今年第一季度發布的OPPO Air Glass 智能眼鏡采用單目分體式設計,華為、Rokid、谷東科技等硬件廠商發布的有普通眼鏡形態、AR一體雙目/單目頭環等。由于不少AR新品面向B端市場,頭環的產品形態可以讓AR眼鏡更好的適配不同的工業場景。

業內人士向電子發燒友網分享了他對AR/VR硬件市場的看法,他認為未來B端市場的產品形態會是多樣化的,具有各自的行業特征,會朝著模塊化的方向發展,芯片等元器件也會有對應的發展趨勢,需要廠商把整個產品的核心能力用模塊化的方式來實現,但在C端市場卻不一樣,預計未來的產品形態會逐漸統一。

小結:

在消費級AR/VR賽道上,現在的競爭還算不激烈。但是隨著市場需求起量,競爭就會越來越激烈,這個時候每個環節上都會快速迭代,由此帶動相應技術、硬件的迭代,例如新品的迭代速度從三到五年為周期,加速到一兩年就會有新品。但是,消費級AR/VR市場并不是簡單的產品戰,而是“全面戰爭”,它考驗一個團隊產品運營、推廣、品牌、營銷能力等等方面的能力。未來,消費級AR/VR市場的頭部玩家是否會有新的變化,這些答案還得交給市場。

在消費級市場,Pico、創維、聯想、YVR、大朋、Nreal、Rokid等AR/VR硬件企業都相繼發布新品,其中包括多款消費級和行業級產品。但AR/VR發展至今,消費級市場到底需要的是什么樣的產品?

探索期:硬件廠商豐富內容生態,尋找最佳顯示、定位技術方案

技術瓶頸和“內容荒漠”都是AR/VR直面的挑戰。大朋VR創始人陳朝陽提到VR游戲體驗時表示,不管是在國內還是海外市場,原生的VR一體機的精品內容都是非常少的,這讓一體機的游戲體驗總是差強人意。

國內一體機的硬件迭代很快,但VR游戲內容依舊不足,因此不少買了VR一體機的玩家會將它當作串流器使用,例如在PC上玩Steam VR。陳朝陽表示,用一體機的串流技術玩Steam VR的游戲,會帶來兩個比較嚴重的問題,一是延遲比DP直連大,二是畫質受損比較嚴重。

內容荒漠影響個人用戶對AR/VR硬件的認可,VR就很難通過硬件進入用戶市場。數據顯示,游戲平臺Steam上約有13萬款應用,但是支持VR的應用內容僅占5%,約為7000款。

VR硬件廠商同樣意識到問題的存在,因此不斷完善內容生態。就在今年12月,大朋VR發布新款消費級PC VR產品——大朋E4,官方介紹,大朋E4適配了Steam平臺,也就是說可以玩Steam上的7000多款游戲。同樣,愛奇藝奇遇也在游戲內容體驗上不斷推出新的策略。在12月發布的首款消費級MR產品奇遇MIX提供了多款應用,最多支持5個虛擬屏同時打開,并且推出“三年躺玩”計劃,從使用體驗和內容上試圖找到新的機會。

圖:大朋VR游戲合作伙伴

在消費級市場中,國際品牌與國產品牌的差距依舊是比較大,Meta旗下的Oculus 占據約80%的市場份額。目前來看,國產品牌的VR內容生態正在進一步成熟。業內人士表示,AR/VR市場現在就像是在早期探索產品形態的智能手機市場,沒有人能給出正確答案,只能不斷探索。

除了內容生態上的追趕,光學顯示方案、處理器性能都是國產品牌在探索并且迭代的方向。Oculus Quest 2的拆解報告顯示,光學顯示模塊與芯片分別占據40%左右的整機成本,兩者作為關鍵元器件影響硬件的沉浸體驗、交互性等各個體驗。

在今年,高通推出首款專門針對AR眼鏡設計的芯片——第一代驍龍AR2集成芯片,采用4nm工藝制造。此外,今年5月,高通發布的驍龍XR2無線AR參考設計,外形減小40%,智能手機和AR眼鏡間的時延可做到小于3毫秒。

值得一提的是,第一代驍龍AR2集成芯片、驍龍XR2無線AR參考設計已經跟光學解決方案商、硬件廠商達成合作,加快落地,例如驍龍XR2無線AR參考設計的光學解決方案采用的正是耐德佳自由曲面鉆石AR光學方案。

在光學解決方案上,VR硬件廠商在尋找最佳的解決方案,在今年的VR新品中,可以看到不少產品都采用了折疊光路Pancake技術,其最大的技術優勢是讓光學系統變薄。但是,這是否意味著折疊光路Pancake就是最佳的解決方案呢?陳朝陽表示,折疊光路Pancake可以讓光學系統變薄,但是并不能完全解決光學體驗優化上的其他問題,甚至在部分指標性能上還不如Fresnel,例如視場角、畸變設計、光學系統的通透性等等。

例如,在定位技術方面,大朋E4采用了大空間6DoF視覺定位技術。陳朝陽介紹,大朋VR將五年前的E3激光定位技術升級為基于機器視覺的空間定位技術,能夠實現毫米級追蹤精度,延遲小于20ms,這也是消費級產品主流使用的定位技術。在視覺體驗上,奇遇MIX則是搭載兩顆1600萬像素透視專用全彩攝像頭,官方將其稱為全球首款搭載雙目視覺彩色透視方案的消費級MR產品。

除了硬件上的迭代,軟件性能優化對AR/VR硬件來說也是至關重要。利用大朋在VR領域的軟件算法上7年的積累,利用8大算法模塊降低整個VR體驗的延遲,提高內容清晰度、降低對顯卡的要求。例如在GPU性能不夠時,產生下個預測幀補償到90Hz,從而釋放更多游戲算力。此外,針對PC玩家,還需要更穩定、更快速的連接技術,這些都需要產業鏈玩家共同突破。

AR、VR有著不同的發展趨勢,AR發展勢頭超VR設備

AR/VR硬件廠商正在努力攻進消費級市場,但出貨量增長似乎沒有預期的快。wellsennXR數據顯示,今年Q3全球VR頭顯出貨量為138萬臺,同比下降42%,其中Meta出貨量約為96萬臺,Pico出貨量約為23萬臺,創維、大朋、愛奇藝VR、NOLO等品牌的出貨量約為1到3萬。

數據源:wellsennXR,電子發燒友網制圖

分季度來看,從Q1到Q3的VR設備的出貨量都有所下滑,但AR設備的出貨量反而保持穩定的增長。為何AR的增長會比VR快,未來是否會呈現兩極分化呢?

AR硬件廠商的業內人士向電子發燒友網表示,其實AR和VR 的理念是不一樣的。VR的理念更偏向娛樂的工具類,使用的主要場景是固定的,或者是室內。但AR會是像智能手機一樣面向未來的個人終端,可以跟現實結合時刻能幫助到用戶,例如工業數字化、個人數字化。此外,會議、觀影等VR硬件的部分場景在 AR 端是可以實現,預計使用時間會比VR更多。

在產品形態上,VR硬件廠商主要以一體機為主,而AR硬件的產品形態更加豐富,例如OPPO在今年第一季度發布的OPPO Air Glass 智能眼鏡采用單目分體式設計,華為、Rokid、谷東科技等硬件廠商發布的有普通眼鏡形態、AR一體雙目/單目頭環等。由于不少AR新品面向B端市場,頭環的產品形態可以讓AR眼鏡更好的適配不同的工業場景。

業內人士向電子發燒友網分享了他對AR/VR硬件市場的看法,他認為未來B端市場的產品形態會是多樣化的,具有各自的行業特征,會朝著模塊化的方向發展,芯片等元器件也會有對應的發展趨勢,需要廠商把整個產品的核心能力用模塊化的方式來實現,但在C端市場卻不一樣,預計未來的產品形態會逐漸統一。

小結:

在消費級AR/VR賽道上,現在的競爭還算不激烈。但是隨著市場需求起量,競爭就會越來越激烈,這個時候每個環節上都會快速迭代,由此帶動相應技術、硬件的迭代,例如新品的迭代速度從三到五年為周期,加速到一兩年就會有新品。但是,消費級AR/VR市場并不是簡單的產品戰,而是“全面戰爭”,它考驗一個團隊產品運營、推廣、品牌、營銷能力等等方面的能力。未來,消費級AR/VR市場的頭部玩家是否會有新的變化,這些答案還得交給市場。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

Ar

+關注

關注

24文章

5095瀏覽量

169470 -

vr

+關注

關注

34文章

9638瀏覽量

150214

發布評論請先 登錄

相關推薦

全球半導體市場規模預測

近日,根據世界半導體貿易統計組織(WSTS)最新發布的市場預測報告,全球半導體市場在未來幾年將保持穩健增長態勢。 具體而言,預計2024年全球半導體市場規模將達到6269

無人叉車的市場規模怎么樣?適合使用agv的企業有哪些共同點?

年全球無人駕駛叉車市場規模約為50億元,預計到2030年將接近106億元,未來六年年復合增長率(CAGR)為11.3%。 中國市場規模: 2023年中國移動機器人(AGV/AMR)銷售

2024年全球芯片市場規模將達6298億美元

預計在2024年將實現6298億美元的規模,同比增長率高達18.8%,這一增速相較于其一年前的預測(16.8%)有所上調。然而,對于2025年的市場

2024年AI IC市場規模預計達1100億美元

據市場研究機構預測,2024年全球AI IC(人工智能集成電路)市場規模將達到驚人的1100億美元。這一數字不僅彰顯了AI技術的迅猛發展,也反映了全球

最新2024年全球激光加工市場規模將增至240.2億美元

2023年全球激光加工市場規模預計達到240.2億美元,亞太地區將占據主要份額。激光技術的應用日益廣泛,尤其在材料加工領域,如金屬、陶瓷、玻璃、復合材料和塑料等的多功能性使其成為首選解

2035年Chiplet市場規模將超4110億美元

市場研究機構IDTechEx近日發布了一份關于Chiplet技術的報告,預測到2035年,Chiplet市場規模將達到驚人的4110億美元。

全球半導體市場回暖:預計2024年市場規模將達6000億美元

在10月11日舉行的媒體活動中,國際半導體組織(SEMI)全球副總裁兼中國區總裁居龍表示,全球半導體市場在2024年有望實現15%至20%的增長,市場規模預計將達到6000

RFID電子標簽預計在2030年全球市場規模將達到75.1億美元

近年來,?全球RFID市場規模持續擴大,?成為物聯網時代不可或缺的關鍵技術之一。?RFID技術的廣泛應用不僅推動了物流、?零售、?制造、?醫療、?交通等多個行業的數字化轉型,?還極大地提高了效率

SoC芯片市場前景廣闊,2029年規模將超2000億美元

根據MarketsandMarkets的最新報告,SoC(片上系統)芯片市場規模在未來幾年內將持續擴大,預計從2024年的1384.6億美元

SoC芯片,市場規模大漲

SoC芯片,市場規模大漲根據MarketsandMarkets的一份新報告,片上系統(SoC)市場規模預計將從2024年的1384.6億美元增長到2029年的2059.7

2024年Q2全球芯片市場規模攀升至1500億美元

據美國半導體行業協會(SIA)最新發布的統計數據,2024年第二季度全球芯片市場展現出強勁的增長勢頭,市場規模攀升至1500億美元,較去年同期實現了18.3%的顯著增長,同時較上一季度

2030年GaN功率元件市場規模將超43億美元

TrendForce集邦咨詢最新發布的報告揭示了全球GaN(氮化鎵)功率元件市場的強勁增長潛力。據預測,到2030年,該市場規模將從2023年的約2.71億美元激增至43.76

智能算力存在缺口,AI服務器市場規模持續提升

的資本支出將大幅增加。全球前四大云服務商資本支出調升,預計將從2023年的1400億美元提升至2024年的超過2000億美元。 ? AI 服務器市場

英飛凌2023年全球汽車半導體市場規模增長16.5%,首次實現領跑

英飛凌科技在2023年持續擴大其在汽車半導體市場的領先優勢。TechInsights的最新研究顯示,2023年全球汽車半導體市場規模增長16

以太網交換芯片市場規模

以太網交換芯片市場規模在近年來呈現穩步增長的態勢。根據公開數據,2022年中國以太網交換芯片市場的銷售規模已經增長到132.45億元,201

工商網監

工商網監

評論