2023年智能駕駛傳感器十大趨勢

2023年智能駕駛傳感器十大趨勢

電子發燒友網報道(文/梁浩斌)2022年,汽車行業加速邁向電動化、智能化。根據乘聯會的數據,2022年前11個月,中國汽車市場上新能源汽車的零售量已經突破500萬輛,達到503萬輛,同比增長100.1%。

當然,伴隨電動化浪潮,汽車智能化同樣是當下汽車產業的核心話題之一,各種輔助駕駛系統早已成為新能源汽車的標配。IDC預測,全球自動駕駛汽車合計出貨量將從2020年的2773.5萬輛增 至2024年的5424.7萬輛,滲透率預計超過五成,2020—2024年的復合年均增長率達18.3%,其中L3級別2024年出貨量或將達到約69萬輛。

而2022年1-10月,中國乘用車市場上,L2級自動駕駛乘用車滲透率就高達33.9%,較2021年一季度的7.5%獲得巨幅提升。

在L2級自動駕駛滲透率持續高漲的同時,作為自動駕駛的核心之一,相關的車載傳感器也在迎來快速迭代的時期。那么本文將基于我們在過去的2022年中,對智能駕駛傳感器行業的持續關注,以及與行業內多家企業的交流,結合多方信息,來對2023年智能駕駛傳感器行業以及市場趨勢進行簡單的分析和預測。

一、車載激光雷達大規模起量

對于激光雷達在乘用車上的應用,在過去幾年時間中都存在很多爭議,包括價格昂貴維修成本高、規模量產難等。但短短幾年時間里,隨著激光雷達產業的發展,以及自動駕駛技術對傳感器提出的更高需求,激光雷達已經成為了中高端智能駕駛汽車的重要配置之一。

按照2022年前11個月的數據估算,2022年全年國內搭載激光雷達的車型銷量將超過10萬輛。根據Yole數據,全球激光雷達在ADAS市場的出貨量將從2020年20萬個增長至2025年340萬個,CAGR 達76.2%;預計到2032年出貨量將達到2660萬個。

而2023年,我們可以看到更多車企搭載激光雷達的車型將會上市,而激光雷達廠商的產能也在明年會有較大的提升。比如禾賽年產能百萬臺的麥克斯韋工廠將在明年全面投產,速騰聚創和立訊合資組建立騰創新,建設智能制造集群,一期投入10億元,預計年產能百萬臺。那么在產能的支持以及需求高漲的情況下,明年車載激光雷達市場將會迎來更大規模的增量。

二、激光雷達進入400+超高線數時代

2022年底,激光雷達公司扎堆發布新品,其中鐳神智能、北醒都在2022年的最后一個月推出新品。值得注意的是,鐳神智能推出的圖像級1550nm光纖車規激光雷達,最高線數達到400線,而北醒的新一代激光雷達AD2,更是高達512線。

當前主流的前向激光雷達的激光線束數一般在等效128線,而目前量產線數最高的是圖達通獵鷹,目前主要在蔚來旗下車型上搭載。而激光線數高所帶來的效果就是分辨率可以達到更高,北醒用一個平放在路面上22cm高的輪胎舉例,512線的激光雷達AD2通過讓垂直分辨率達到0.05°,將有效探測識別距離提高至126米,在100km/h的行駛速度下,可為智能駕駛系統爭取到額外的2.1秒的時間進行系統的決策、規劃與控制,大幅提高智能駕駛的安全性。

與此同時,這些高線數激光雷達也并非遙不可及,北醒的512線激光雷達據稱已經獲得國內一家造車新勢力的量產定點,將在明年第二季度正式量產上車,有可能明年就能在路上看到512線激光雷達。

三、純固態補盲激光雷達成為市場新增長點

純固態補盲激光雷達也是2022年激光雷達行業的一個關注點,亮道智能、禾賽、速騰聚創等相繼發布了純固態的補盲激光雷達產品,并且都將在2023年下半年實現SOP。

隨著激光雷達的規模化應用逐漸上量,下游市場對于產品的需求開始基于不同場景產生細分,短距補盲激光雷達作為城區、泊車和高速三大核心場景下的有效補充,開始成為市場關注的重點之一。而補盲激光雷達的幾個需求主要在于垂直視場角、測距距離不需要太遠、價格合適等,而Flash純固態的激光雷達,由于芯片化大大簡化了裝配流程以及制造難度,更易大規模量產,在有足夠的需求量時,成本能夠很好控制在較低的水平。

而按照明年下半年SOP的節奏,明年應該會有一大批新車將會官宣搭載這種補盲激光雷達。禾賽發布純固態近距補盲激光雷達FT120時,就已經宣布獲得來自多家主機廠總計超過一百萬臺的定點。同時值得注意的是,與前向長距激光雷達不同,補盲激光雷達往往在單車上至少配置兩臺,因此補盲應用能否成為明年激光雷達市場的重要增長點,也很值得關注。

四、4D毫米波雷達上量

2022年國內市場已經有不少車型率先搭載4D毫米波雷達,比如飛凡R7、長安深藍SL03等。4D毫米波雷達相比傳統的毫米波雷達,除了可以計算出被測目標的距離、速度、水平角信息,還能計算出目標的俯仰角信息,進而提供汽車周圍的環境信息。

從描述中也不難看出,4D毫米波雷達其實在功能上與激光雷達有一些類似,而與激光雷達相比,4D毫米波雷達甚至在惡劣天氣的環境下表現會更好。因此也有人認為4D毫米波雷達會成為激光雷達的平替產品。

同時在價格方面,4D毫米波雷達的成本可以控制在千元以內,但激光雷達受限于元器件以及光學器件等復雜程度,成本短時間內還無法跌至與4D毫米波雷達相近的水平。

當然,從分辨率的角度來看,4D毫米波雷達目前仍跟一些高線數的激光雷達無法相比,而且4D毫米波雷達可能受到復雜電磁環境的干擾。4D毫米波雷達的上量,還需要有更多的主機廠去嘗試使用,提供足夠的量產經驗。2022年的量產上車,或許是2023年4D毫米波雷達市場上量的前哨,但能否在主機廠中推廣開依然還需要市場的進一步檢驗。

五、低成本L4自動駕駛方案

自動駕駛落地難早已是業界老生常談的話題。但2022年開始,各家自動駕駛公司開始發布低成本的自動駕駛方案,包括傳感器、計算平臺、算法等,希望利用L4級自動駕駛的低成本方案,加速推動自動駕駛的商業化進程。

元戎啟行CEO周光在2022年粵港澳大灣區車展上曾表示,低成本的L4級自動駕駛系統會成為自動駕駛企業和車企合作量產的“敲門磚”

輕舟智航甚至表示他們的第四代量產車規級自動駕駛方案DBQ V4,只需10%的成本即可實現99%的L4能力,量產成本低至1萬元人民幣。DBQ V4可以支持1~5個激光雷達、0~4個盲區雷達、6個毫米波雷達、12個感知攝像頭。不過1萬人民幣的版本目前單賣硬件都無法收回成本,短期內在傳感器以及算力芯片成本仍未有大幅下降的前提下,1萬元的成本幾乎無法實現。

元戎啟行此前也發布了可量產的L4方案,包含雙Orin芯片和2—5個車規級固態激光雷達,據稱成本低于1萬美元。

而2023年低成本的概念可能依然會圍繞著自動駕駛行業,作為應用落地的一個重要推進方向。隨著激光雷達等傳感器的成本下降,以往高高在上的L4自動駕駛或許會因此加速下放到更多乘用車中。

六、激光雷達自研芯片

2022年各家發布的補盲激光雷達上均采用改了Flash純固態方案,這種方案的主要特征是完全無需活動部件,所有包括發射、接受的部分都采用了芯片化設計,提升了激光雷達可靠性的同時,簡化了裝配流程以及制造難度,更易大規模量產,同時能夠有效降低生產成本。

其中值得關注的點是,激光雷達廠商在Flash激光雷達上開始大量采用自研芯片。在過往的機構拆解中,我們可以看到主流車載激光雷達的主控芯片基本上采用FPGA,但自研芯片一方面能更好地提升產品性能、增強可靠性;另一方面,自研芯片可以從結構設計上盡可能簡化電路設計和生產工序,降低成本。二者結合,可以更好地實現性能、成本、可靠性的均衡,適配前裝量產規模化應用的需求。

對激光雷達廠商而言,自研芯片在產品擁有足夠的量時,大幅降低芯片部分的成本,特別是純固態。像速騰、禾賽的兩款補盲激光雷達都采用了自研的SPAD和SoC,在接受以及信號處理部分都采用了自研芯片。

2023年,相信擁有一定規模的量的激光雷達公司,都會投入到自研芯片的行列中。這是為未來傳感器降本之戰的布局,同時也是產品硬件算法成熟的一種表現。

七、800萬像素CIS滲透率持續升高

其實800萬像素CIS在量產車型上搭載已經有一段時間,但高像素隨之帶來的是對算力需要的高漲,所以算力硬件的升級和傳感器數量以及規格升級其實也是密不可分的。截至今年11月,據不完全統計,市面上在售,搭載800萬像素攝像頭的車型已經超過10款,主要集中在中高端車型上。

而隨著算力硬件的發展,能夠看得更遠、更清晰的800萬像素攝像頭自然會得到更廣泛的應用。不過,行業內普遍認為,由于高像素為算力部分帶來巨大壓力,車載攝像頭不會像手機一樣,無止境地追求分辨率,ADAS系統的攝像頭像素未來可能會提升至12-15MP,且升級的周期會相對較長。

2023年800萬像素CIS在車載攝像頭中的滲透率毫無疑問會持續升高,并保持較高的增速。

七、APA/AVP需求持續帶動超聲波雷達需求

以往倒車雷達應用中,一般需要4—6個超聲波雷達,主要分布安裝在車頭車尾的保險杠處。而目前的高階自動駕駛泊車方案,包括APA、AVP等應用中,一般需要8—12顆超聲波雷達,從數量上相比以往的倒車雷達應用增加一倍以上。

全球市場上,ICV的數據顯示,2021年全球乘用車雷達安裝量達到5.5億只,預計到2026年將達到9.7億只。同時2021年全球乘用車采用12顆超聲波雷達的方案占比達到28.62%,預計2025年達到55.35%,12顆超聲波雷達方案將成為市場主流。

八、紅外傳感器重新受關注

紅外傳感器在一些高端車型上會作為夜間安全的一項配置選裝,作用是在夜間識別出路上突然出現的物體。而2022年,包括一些主機廠以及自動駕駛廠商、都開始對紅外傳感器在自動駕駛上的應用感興趣。

紅外熱成像相比于其他傳感器,首先在識別生物上具有無可比擬的優勢,特別是在行人識別方面。同時不只是在夜間,紅外熱成像是可以全天候工作的,不受白天夜間影響,并且可以彌補視覺傳感中難以防止眩光的劣勢。另外,紅外在霧霾等惡劣天氣環境中有良好的穿透效果,這也是激光雷達以及視覺傳感的劣勢場景之一。

不過,高分辨率的車規紅外傳感器價格并不低,甚至可以與一些激光雷達相當。2023年行業對紅外傳感器的關注還會繼續,但距離真正上車可能還會有一段很長的時間。

九、IMU重要性越來越高

慣性測量單元IMU傳感器主要由三個陀螺儀+三個加速度計組成,可提供超過六個自由度 (6-DOF) 的測量值。陀螺儀用于測量車輛三個不同方向的角速率,同時角速率隨時間積分生成roll、pitch及yaw三個旋轉軸數據,進而輸出物體的姿態信息。而加速度計則用于測量車輛前后、左右、上下方向上的線性加速度,隨著時間推移,加速度積分生成速度數據,最終生成行進距離。

在高階自動駕駛中,IMU會作為安全防線,保障自動駕駛安全。比如在隧道或者外部天氣惡劣的情況下,導航系統失效,或是激光雷達、攝像頭等傳感器失效時,IMU可以估算出行駛路徑,而保障自動駕駛的正常運作。隨著L3、L4等高階自動駕駛逐漸落地,IMU也將會發揮出更重要的作用。

十、感知傳感器數量和種類越來越多

近幾年間,我們可以看到智能汽車上的感知傳感器數量和種類在不斷增多,但2023年這樣的趨勢依然會延續下去。隨著L2級以上的自動駕駛需求、以及APA、AVP、360°環視等需求下,車身感知要用到的傳感器數量仍會持續增加,并且伴隨著傳感器成本的降低,從中高端滲透到中低端車型上。

另外像前面提到的紅外傳感器,也有可能作為一個新的傳感器品類加入到智能汽車傳感器的“全家桶”中。

當然,伴隨電動化浪潮,汽車智能化同樣是當下汽車產業的核心話題之一,各種輔助駕駛系統早已成為新能源汽車的標配。IDC預測,全球自動駕駛汽車合計出貨量將從2020年的2773.5萬輛增 至2024年的5424.7萬輛,滲透率預計超過五成,2020—2024年的復合年均增長率達18.3%,其中L3級別2024年出貨量或將達到約69萬輛。

而2022年1-10月,中國乘用車市場上,L2級自動駕駛乘用車滲透率就高達33.9%,較2021年一季度的7.5%獲得巨幅提升。

在L2級自動駕駛滲透率持續高漲的同時,作為自動駕駛的核心之一,相關的車載傳感器也在迎來快速迭代的時期。那么本文將基于我們在過去的2022年中,對智能駕駛傳感器行業的持續關注,以及與行業內多家企業的交流,結合多方信息,來對2023年智能駕駛傳感器行業以及市場趨勢進行簡單的分析和預測。

一、車載激光雷達大規模起量

對于激光雷達在乘用車上的應用,在過去幾年時間中都存在很多爭議,包括價格昂貴維修成本高、規模量產難等。但短短幾年時間里,隨著激光雷達產業的發展,以及自動駕駛技術對傳感器提出的更高需求,激光雷達已經成為了中高端智能駕駛汽車的重要配置之一。

按照2022年前11個月的數據估算,2022年全年國內搭載激光雷達的車型銷量將超過10萬輛。根據Yole數據,全球激光雷達在ADAS市場的出貨量將從2020年20萬個增長至2025年340萬個,CAGR 達76.2%;預計到2032年出貨量將達到2660萬個。

而2023年,我們可以看到更多車企搭載激光雷達的車型將會上市,而激光雷達廠商的產能也在明年會有較大的提升。比如禾賽年產能百萬臺的麥克斯韋工廠將在明年全面投產,速騰聚創和立訊合資組建立騰創新,建設智能制造集群,一期投入10億元,預計年產能百萬臺。那么在產能的支持以及需求高漲的情況下,明年車載激光雷達市場將會迎來更大規模的增量。

二、激光雷達進入400+超高線數時代

2022年底,激光雷達公司扎堆發布新品,其中鐳神智能、北醒都在2022年的最后一個月推出新品。值得注意的是,鐳神智能推出的圖像級1550nm光纖車規激光雷達,最高線數達到400線,而北醒的新一代激光雷達AD2,更是高達512線。

當前主流的前向激光雷達的激光線束數一般在等效128線,而目前量產線數最高的是圖達通獵鷹,目前主要在蔚來旗下車型上搭載。而激光線數高所帶來的效果就是分辨率可以達到更高,北醒用一個平放在路面上22cm高的輪胎舉例,512線的激光雷達AD2通過讓垂直分辨率達到0.05°,將有效探測識別距離提高至126米,在100km/h的行駛速度下,可為智能駕駛系統爭取到額外的2.1秒的時間進行系統的決策、規劃與控制,大幅提高智能駕駛的安全性。

與此同時,這些高線數激光雷達也并非遙不可及,北醒的512線激光雷達據稱已經獲得國內一家造車新勢力的量產定點,將在明年第二季度正式量產上車,有可能明年就能在路上看到512線激光雷達。

三、純固態補盲激光雷達成為市場新增長點

純固態補盲激光雷達也是2022年激光雷達行業的一個關注點,亮道智能、禾賽、速騰聚創等相繼發布了純固態的補盲激光雷達產品,并且都將在2023年下半年實現SOP。

隨著激光雷達的規模化應用逐漸上量,下游市場對于產品的需求開始基于不同場景產生細分,短距補盲激光雷達作為城區、泊車和高速三大核心場景下的有效補充,開始成為市場關注的重點之一。而補盲激光雷達的幾個需求主要在于垂直視場角、測距距離不需要太遠、價格合適等,而Flash純固態的激光雷達,由于芯片化大大簡化了裝配流程以及制造難度,更易大規模量產,在有足夠的需求量時,成本能夠很好控制在較低的水平。

而按照明年下半年SOP的節奏,明年應該會有一大批新車將會官宣搭載這種補盲激光雷達。禾賽發布純固態近距補盲激光雷達FT120時,就已經宣布獲得來自多家主機廠總計超過一百萬臺的定點。同時值得注意的是,與前向長距激光雷達不同,補盲激光雷達往往在單車上至少配置兩臺,因此補盲應用能否成為明年激光雷達市場的重要增長點,也很值得關注。

四、4D毫米波雷達上量

2022年國內市場已經有不少車型率先搭載4D毫米波雷達,比如飛凡R7、長安深藍SL03等。4D毫米波雷達相比傳統的毫米波雷達,除了可以計算出被測目標的距離、速度、水平角信息,還能計算出目標的俯仰角信息,進而提供汽車周圍的環境信息。

從描述中也不難看出,4D毫米波雷達其實在功能上與激光雷達有一些類似,而與激光雷達相比,4D毫米波雷達甚至在惡劣天氣的環境下表現會更好。因此也有人認為4D毫米波雷達會成為激光雷達的平替產品。

同時在價格方面,4D毫米波雷達的成本可以控制在千元以內,但激光雷達受限于元器件以及光學器件等復雜程度,成本短時間內還無法跌至與4D毫米波雷達相近的水平。

當然,從分辨率的角度來看,4D毫米波雷達目前仍跟一些高線數的激光雷達無法相比,而且4D毫米波雷達可能受到復雜電磁環境的干擾。4D毫米波雷達的上量,還需要有更多的主機廠去嘗試使用,提供足夠的量產經驗。2022年的量產上車,或許是2023年4D毫米波雷達市場上量的前哨,但能否在主機廠中推廣開依然還需要市場的進一步檢驗。

五、低成本L4自動駕駛方案

自動駕駛落地難早已是業界老生常談的話題。但2022年開始,各家自動駕駛公司開始發布低成本的自動駕駛方案,包括傳感器、計算平臺、算法等,希望利用L4級自動駕駛的低成本方案,加速推動自動駕駛的商業化進程。

元戎啟行CEO周光在2022年粵港澳大灣區車展上曾表示,低成本的L4級自動駕駛系統會成為自動駕駛企業和車企合作量產的“敲門磚”

輕舟智航甚至表示他們的第四代量產車規級自動駕駛方案DBQ V4,只需10%的成本即可實現99%的L4能力,量產成本低至1萬元人民幣。DBQ V4可以支持1~5個激光雷達、0~4個盲區雷達、6個毫米波雷達、12個感知攝像頭。不過1萬人民幣的版本目前單賣硬件都無法收回成本,短期內在傳感器以及算力芯片成本仍未有大幅下降的前提下,1萬元的成本幾乎無法實現。

元戎啟行此前也發布了可量產的L4方案,包含雙Orin芯片和2—5個車規級固態激光雷達,據稱成本低于1萬美元。

而2023年低成本的概念可能依然會圍繞著自動駕駛行業,作為應用落地的一個重要推進方向。隨著激光雷達等傳感器的成本下降,以往高高在上的L4自動駕駛或許會因此加速下放到更多乘用車中。

六、激光雷達自研芯片

2022年各家發布的補盲激光雷達上均采用改了Flash純固態方案,這種方案的主要特征是完全無需活動部件,所有包括發射、接受的部分都采用了芯片化設計,提升了激光雷達可靠性的同時,簡化了裝配流程以及制造難度,更易大規模量產,同時能夠有效降低生產成本。

其中值得關注的點是,激光雷達廠商在Flash激光雷達上開始大量采用自研芯片。在過往的機構拆解中,我們可以看到主流車載激光雷達的主控芯片基本上采用FPGA,但自研芯片一方面能更好地提升產品性能、增強可靠性;另一方面,自研芯片可以從結構設計上盡可能簡化電路設計和生產工序,降低成本。二者結合,可以更好地實現性能、成本、可靠性的均衡,適配前裝量產規模化應用的需求。

對激光雷達廠商而言,自研芯片在產品擁有足夠的量時,大幅降低芯片部分的成本,特別是純固態。像速騰、禾賽的兩款補盲激光雷達都采用了自研的SPAD和SoC,在接受以及信號處理部分都采用了自研芯片。

2023年,相信擁有一定規模的量的激光雷達公司,都會投入到自研芯片的行列中。這是為未來傳感器降本之戰的布局,同時也是產品硬件算法成熟的一種表現。

七、800萬像素CIS滲透率持續升高

其實800萬像素CIS在量產車型上搭載已經有一段時間,但高像素隨之帶來的是對算力需要的高漲,所以算力硬件的升級和傳感器數量以及規格升級其實也是密不可分的。截至今年11月,據不完全統計,市面上在售,搭載800萬像素攝像頭的車型已經超過10款,主要集中在中高端車型上。

而隨著算力硬件的發展,能夠看得更遠、更清晰的800萬像素攝像頭自然會得到更廣泛的應用。不過,行業內普遍認為,由于高像素為算力部分帶來巨大壓力,車載攝像頭不會像手機一樣,無止境地追求分辨率,ADAS系統的攝像頭像素未來可能會提升至12-15MP,且升級的周期會相對較長。

2023年800萬像素CIS在車載攝像頭中的滲透率毫無疑問會持續升高,并保持較高的增速。

七、APA/AVP需求持續帶動超聲波雷達需求

以往倒車雷達應用中,一般需要4—6個超聲波雷達,主要分布安裝在車頭車尾的保險杠處。而目前的高階自動駕駛泊車方案,包括APA、AVP等應用中,一般需要8—12顆超聲波雷達,從數量上相比以往的倒車雷達應用增加一倍以上。

全球市場上,ICV的數據顯示,2021年全球乘用車雷達安裝量達到5.5億只,預計到2026年將達到9.7億只。同時2021年全球乘用車采用12顆超聲波雷達的方案占比達到28.62%,預計2025年達到55.35%,12顆超聲波雷達方案將成為市場主流。

八、紅外傳感器重新受關注

紅外傳感器在一些高端車型上會作為夜間安全的一項配置選裝,作用是在夜間識別出路上突然出現的物體。而2022年,包括一些主機廠以及自動駕駛廠商、都開始對紅外傳感器在自動駕駛上的應用感興趣。

紅外熱成像相比于其他傳感器,首先在識別生物上具有無可比擬的優勢,特別是在行人識別方面。同時不只是在夜間,紅外熱成像是可以全天候工作的,不受白天夜間影響,并且可以彌補視覺傳感中難以防止眩光的劣勢。另外,紅外在霧霾等惡劣天氣環境中有良好的穿透效果,這也是激光雷達以及視覺傳感的劣勢場景之一。

不過,高分辨率的車規紅外傳感器價格并不低,甚至可以與一些激光雷達相當。2023年行業對紅外傳感器的關注還會繼續,但距離真正上車可能還會有一段很長的時間。

九、IMU重要性越來越高

慣性測量單元IMU傳感器主要由三個陀螺儀+三個加速度計組成,可提供超過六個自由度 (6-DOF) 的測量值。陀螺儀用于測量車輛三個不同方向的角速率,同時角速率隨時間積分生成roll、pitch及yaw三個旋轉軸數據,進而輸出物體的姿態信息。而加速度計則用于測量車輛前后、左右、上下方向上的線性加速度,隨著時間推移,加速度積分生成速度數據,最終生成行進距離。

在高階自動駕駛中,IMU會作為安全防線,保障自動駕駛安全。比如在隧道或者外部天氣惡劣的情況下,導航系統失效,或是激光雷達、攝像頭等傳感器失效時,IMU可以估算出行駛路徑,而保障自動駕駛的正常運作。隨著L3、L4等高階自動駕駛逐漸落地,IMU也將會發揮出更重要的作用。

十、感知傳感器數量和種類越來越多

近幾年間,我們可以看到智能汽車上的感知傳感器數量和種類在不斷增多,但2023年這樣的趨勢依然會延續下去。隨著L2級以上的自動駕駛需求、以及APA、AVP、360°環視等需求下,車身感知要用到的傳感器數量仍會持續增加,并且伴隨著傳感器成本的降低,從中高端滲透到中低端車型上。

另外像前面提到的紅外傳感器,也有可能作為一個新的傳感器品類加入到智能汽車傳感器的“全家桶”中。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

傳感器

+關注

關注

2551文章

51177瀏覽量

754275 -

智能駕駛

+關注

關注

3文章

2532瀏覽量

48796 -

無人駕駛

+關注

關注

98文章

4068瀏覽量

120593

發布評論請先 登錄

相關推薦

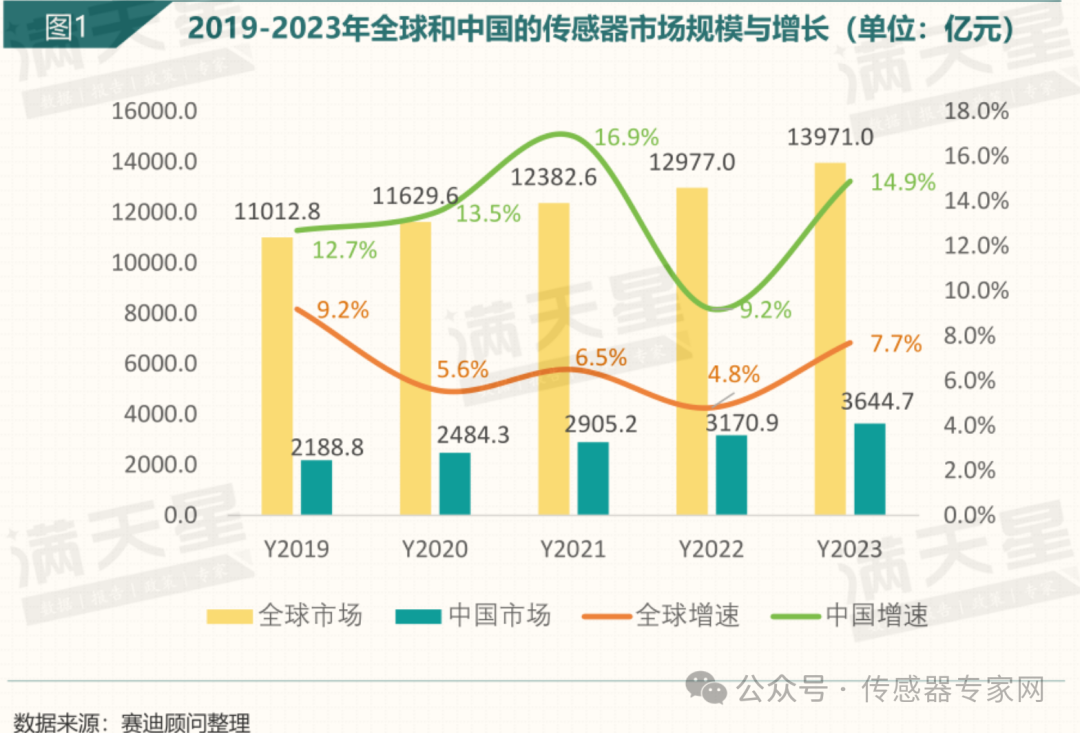

3644.7億元,中國是全球傳感器“小”國!發展刻不容緩(最新數據)

》、《2024年傳感器十大園區發展報告》等報告,披露了當前中國傳感器產業最新行業數據和趨勢,具有較大參考意義。 相關報告請在賽迪官網查看,本

智能網聯汽車全球十大技術趨勢發布

在近期舉行的2024世界智能網聯汽車大會上,中國汽車工程學會代表大會發布智能網聯汽車全球十大技術趨勢。這些趨勢包括面向高級別自動

2024年最新激光位移傳感器十大品牌排名

關于2024年最新激光位移傳感器十大品牌排名,由于市場和技術不斷發展,具體的排名可能會因時間、評價標準等因素而有所不同。根據當前市場上的一些知名品牌和他們在激光位移傳感器領域的表現,為

AI浪潮下的十大消費者新趨勢

《2030年代十大熱門消費趨勢——AI賦能的未來》 收集了來自全球13座城市6,500名早期采用者對2030年代AI場景的反饋,并將其總結為了十大

發表于 06-05 10:30

?369次閱讀

蘇州納米城助力園區再登“MEMS傳感器十大園區名單”榜首!

近日,在第六屆中國(蚌埠)MEMS智能傳感器產業發展大會上,國家工信部所屬單位中國電子信息產業發展研究院發布《2024中國MEMS產業發展與十大高質量傳感器園區報告》,蘇州工業園區連續

度亙核芯榮獲“2023年度中國十大光學產業技術”獎

5月18日,由光電匯主辦的“2023年中國十大光學產業技術”年度評選頒獎典禮于武漢光谷科技會展中心隆重召開。經專家評審、網絡投票等嚴格評選,度亙核芯“用于車載激光雷達的940nm芯片與光纖模塊”在一

未來已來,多傳感器融合感知是自動駕駛破局的關鍵

巨大的進展;自動駕駛開始摒棄手動編碼規則和機器學習模型的方法,轉向全面采用端到端的神經網絡AI系統,它能模仿學習人類司機的駕駛,遇到場景直接輸入傳感器數據,再直接輸出轉向、制動和加速信號。模仿學習人類

發表于 04-11 10:26

2024年中國新能源汽車產業發展十大趨勢

我國汽車產業在過去一年里經歷種種變化,新能源汽車產業發展深受矚目。最近,中國電動汽車百人會對2024年新能源汽車發展進行預判,并且提出十大新趨勢。

2024年新能源汽車發展十大趨勢

我國汽車產業在過去一年里經歷種種變化,新能源汽車產業發展深受矚目。最近,中國電動汽車百人會對2024年新能源汽車發展進行預判,并且提出十大新趨勢。筆者在此梳理核心內容,以饗讀者。第一,2024

睿創微納8微米榮獲“2023年度山東十大科技創新成果”

近日,在煙臺召開的兩院院士評選“2023年中國/世界十大科技進展新聞”發布會上,公布了“2023年度山東省

華為發布2024數據中心能源十大趨勢,引領未來變革

2024年1月15日,華為舉辦2024數據中心能源十大趨勢發布會并發布《白皮書》。JAEALOT2024年1月15日中國深圳2024年1月15日,華為舉辦2024數據中心能源

睿創微納8微米榮獲“2023年度山東十大科技創新成果”

1月11日,兩院院士評選“2023年中國/世界十大科技進展新聞”發布會在煙臺召開,會上公布“2023年度山東省

華為發布2024數據中心能源十大趨勢

今日,華為舉辦2024數據中心能源十大趨勢發布會并發布《白皮書》。發布會上,華為數據中心能源領域總裁堯權定義未來數據中心的三大特征:安全可靠、融合極簡、低碳綠色,并分享數據中心在部件、產品、系統和架構方面的技術演進趨勢,凝聚共識,洞見未來。

AIGC將如何落地?2024 AIGC應用層十大趨勢

1 月 3 日,釘釘聯合國際知名咨詢機構 IDC 發布首份《2024 AIGC 應用層十大趨勢白皮書》(下稱《白皮書》)。

工商網監

工商網監

評論