30年?差距太大了!2023年了中國傳感器最落后的竟然是…

30年?差距太大了!2023年了中國傳感器最落后的竟然是…

2023即將來臨,過去的一年,2022年,中國傳感器產業以前所未有的速度發展,傳感企業上市浪潮、地方政府傳感產業政策,層出不窮。或許,過去一年,是中國傳感器產業發展最快速的一年之一,但這只是未來中國傳感產業浪潮的開端。我國傳感產業大抵發軔于上世紀50年代,以仿制蘇聯機械式傳感器起家,如今2023年將至,我國傳感器與國際先進水平差距多少?10年?15年?20年?30年?本文資料來自各權威機構和資料,如有紕漏和其他觀點,請在傳感器專家網公眾號本內容底下留言討論,或在中國最大的傳感社區:傳感交流圈中進行交流。

獲取傳感器知識、報告,請點擊藍字查看《傳感器專業知識資料100+,總有一份適合你~》內容,匯聚多篇權威傳感器知識資料,持續更新ing……

獲取更多傳感器行業深度資訊、報告,了解傳感器技術、傳感器與測試技術、物聯網傳感器技術……等傳感器知識,請關注傳感器專家網公眾號,設為星標,查看往期內容。

近日,在或許是中國最大的傳感社區:傳感交流圈中,有圈友激烈討論,中國傳感器產業與國際先進水平的差距在哪里?差距多少年?

有圈友認為中國傳感器產業差距最少10~15年,這是保守的估計,然而傳感器產業鏈很長,從設計、制造、產業化、應用等各環節,差距各不相同,結構工藝最少差距20年,材料至少差距30年。

中國傳感器哪個環節與國際水平差距最大?

傳感器各環節與國際先進水平的差距有多大?本文引用相關權威資料,從設計、制造、產業化、應用等各環節,看看我國傳感器產業的水平,本文僅代表一家之言,拋磚引玉,如有不同觀點,請在傳感器專家網公眾號本內容底下留言討論,或在中國最大的傳感社區:傳感交流圈中進行交流。

能滿足60%的需求!中國傳感器產業的國際位置

傳感技術是一項基礎性技術,是與計算機技術、通信技術并列的現代信息科學三大組成技術之一,也是物聯網、先進制造、高端消費電子等領域的關鍵和瓶頸。

然而,長期以來,相對我國的計算機技術和通信技術,我國傳感器產業發展相對滯后已經是不爭的事實。

在計算機技術上,我國超級計算機算力長期位居全球TOP 3 位置,與美國、日本等先進國家爭鋒,深度學習、人工智能等計算機技術,我國也位居世界一流地位。

通信技術里,以華為、中興為代表的中國通信企業,已經走出國門,甚至成為世界一流的通信設備企業。中國也在4G、5G、6G等最新通信標準的制定中,占據重要地位。

只有傳感技術,在任一方面都很難說的上是頂尖,尤其是產業化方面,遠遠落后于國際水平,至今沒有一家真正大型的傳感器企業,可以與博世、英飛凌等公司競爭。

根據《中國傳感器發展藍皮書》披露的數據顯示,國產傳感器能滿足自動化儀表70%的要求,能滿足中型工程80%要求,滿足大型工程60%要求。

但是,這個數據里面的傳感器,主要以中低端傳感器為主,只有少量高端傳感器。存在兩個突出問題:

1、出貨量口徑上統計占有率高,但市場份額低

從出貨量口徑上看,某些領域國產傳感器似乎占比可以,然而按產值計算,市場份額占比卻很低,主要是因為我國國產傳感器90%都是中低端傳感器為主。

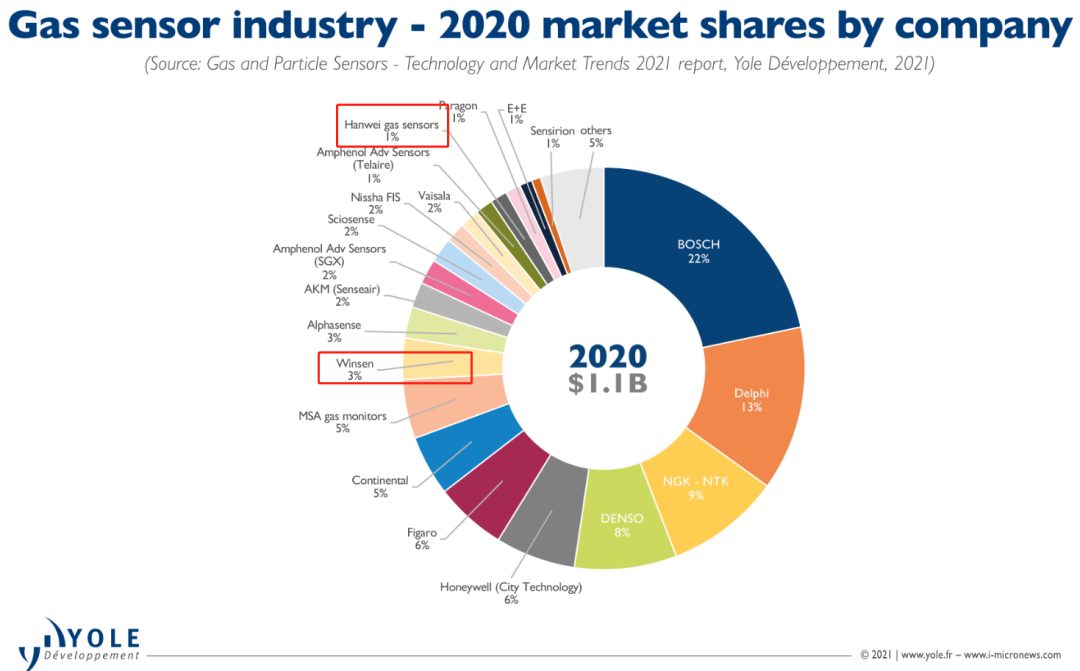

以我國氣體傳感器龍頭企業漢威科技為例,漢威科技產銷的氣體傳感器常年在國內市場占有率75%,居國內第一,產銷量居全球第二。

然而,市場調研公司Yole發布的2020年全球氣體傳感器市場份額數據上,漢威科技旗下煒盛科技(Winsen)與漢威氣體(Hanwei gas sensors)合計僅占據4%市場份額,與其巨大的出貨量形成鮮明對比。

顯然,國產傳感器以走量、客單價低的中低端傳感器為主,導致市場份額較小。

▲Yole全球氣體傳感器市場份額情況

2、多為貼牌生產,傳感器芯片核心技術占比低

雖然傳感器中低端市場上,有“大量”的國產品牌,但深究其根源,許多傳感器企業并不掌握傳感器核心部件——傳感器芯片的設計、生產能力。

90%以上國產企業外購國外先進傳感器芯片,封裝、測試后貼牌售賣。

《中國傳感器發展藍皮書》中披露,2020年,我國主要的十多家硅基壓力傳感器生產企業中,除了沈陽儀表科學研究院公司產出的壓力傳感器用的是自產的傳感器芯片外,其余廠家均從美國、德國、日本等傳感器先進國家購買傳感器芯片生產,外購比例從97%~100%不等。

▲數據來源《中國傳感器產業藍皮書》(制表動感傳感)

國產中低端傳感器泛濫、同質化競爭嚴重,傳感器芯片等核心技術高度缺乏,是我國傳感器產業目前的現狀。

因此,在全球傳感器產業的國際格局位置上,我國仍處于第三梯隊,遠遠落后于美國、日本、德國等傳感器先進國家,平均差距至少在10~15年以上。

如果不采取有效強力的措施,差距會進一步拉大,這不是危言聳聽,而是中國傳感器現實的真實寫照。

差距最大25年!中國傳感器各領域差距情況

如果我國傳感器產業與國外先進水平差距在哪里?以下從傳感器應用技術領域、設計技術領域、制造技術領域、產業化領域等4個方面,分別闡述差距情況。

你猜中國傳感器哪個環節與國際水平差距最大?

傳感器應用技術領域:差距15~20年

傳感器的應用,就是傳感器裝在哪里,傳感器的變現過程。美國、日本、德國等傳感器先進國家,涉足幾乎所有傳感器應用領域,更是壟斷了汽車電子、消費電子等高端傳感器應用市場。

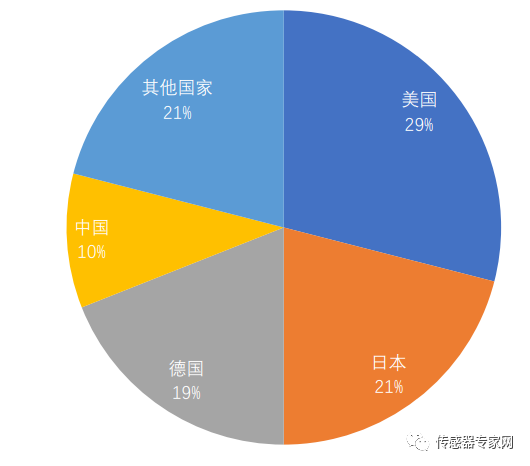

根據前瞻產業研究發布的數據顯示,全球傳感器市場 ,美國占據29%份額,日本21%,德國19%,中國10%。且中國傳感器份額主要集中在中低端市場。

▲各國傳感器產業占比,來源:前瞻產業研究

譬如中國汽車傳感器應用市場中,國產傳感器產品占比僅2%,其余98%被博世、英飛凌等國外大廠瓜分。主要原因是車規級傳感器要求嚴格,國產大部分傳感器產品存在不能批量生產、可靠性差、性價比不高等情況,同時國家支持力度、政策不足,汽車企業更傾向于向穩定、成熟的國外企業購買傳感器。

我國智能氣體傳感器應用市場99%為國外品牌,國內智能氣體傳感器在產品精度、穩定性、工藝制造等方面與國外差距較大,同時,國內智能氣體傳感器存在諸多技術瓶頸,限制其產業化進程,如國產紅外光學類氣體傳感器,存在MEMS紅外探測器制備技術、低功耗穩定紅外光源制備技術、智能微紅外氣體傳感器系統設計等技術瓶頸。

我國海洋傳感器應用市場,100%從國外進口,無法自主制造,我國研制的所有海面浮標、潛標、海床基等使用的溫度、壓力傳感器,都是從國外進口的。

以美國、日本、德國等國家為主的先進傳感器企業,幾乎壟斷了所有高端傳感器應用領域,我國傳感器產業應用技術水平與國際差距15~20年。

傳感器設計技術領域:差距15~20年

工業設計軟件是中國制造的軟肋,對傳感器產業來說,也是如此,保守估計,這方面的差距在15~20年左右。

CAD軟件是傳感器設計的用力工具,在中國早期傳感器設計中,主要用I-deas、Vaild、Ansys等通用CAD設計軟件,完成相關傳感器的力學分析、結構設計工作。

進入MEMS技術時代,主要的設計軟件為CoventorWare和 IntelliSuite。

CoventorWare來自美國企業Coventor,是目前全球MEMS仿真和建模解決方案領導者,幾乎所有中國MEMS芯片企業都用這個軟件進行設計。

有多夸張?我國863計劃(國家高技術研究發展計劃)MEMS研究專項的30個研究小組,全部都使用這種軟件。Coventor在MEMS傳感器的位置,跟2020年6月份哈爾濱工業大學被美國斷供的Matlab軟件在科學計算中的地位,基本一樣。

另一家IntelliSuite軟件是美國企業Intellisense開發的,也是全球最早的MEMS設計軟件之一,Intellisense1991年成立,總部位于美國波士頓,2000年曾被康寧公司收購,2003年被Intellisense原員工重新私有化。

我國對智能傳感器設計的計劃有所起步,但目前仍未看到相關的成熟案例成果和專業設計軟件。

我國幾乎沒有普遍采用的國產傳感器設計軟件、相關設計人才也很少,保守估計我國傳感器設計領域與國際先進水平差距在15~20年左右。

傳感器制造技術領域:差距10~15年

工藝和材料技術是影響傳感器各項性能最大的關鍵因素之一,傳感器技術發展至今已經百余年,各類傳感器的技術原理其實并不“高深”,在高校教材中都已經說明了。

但具體到各個廠商,各條產線,生產出來的傳感器在量程、靈敏度、一致性等卻有巨大差異,這里面傳感器的基本原理都是一樣的,差別在于制造傳感器的工藝和材料。

平面工藝、厚膜工藝、超細粉料制備工藝、微機械加工工藝、智能芯片制造工藝等重要的傳感器工藝技術,我國從“六五”計劃開始了多次攻關研究工作,在解決相關傳感器工藝制造難題上取得了一定成果。

譬如,沈陽儀表科學研究院有限公司,開展微機械加工應用研究,使每一 4 英寸硅片能加工1000多個敏感元件,芯片成品率達到80%,這一成果用在了硅力敏傳感器加工生產上。并且國際首創了硅多層結構無掩膜腐蝕工藝,解決了采用一次掩膜技術形成三維多層微機械結構的工藝,獲得一項國際發明專利。

工藝裝備方面,我國開發了多項傳感器工藝制造裝備,以國外對我國封鎖的擴散硅傳感器關鍵工藝裝備為例,我國科技人員獨立開發了劃片機、靜電封接機、大片硅杯自動研磨機、大片靜電封接機、芯片自動測試儀、溫度補償和標定裝置等多種專用生產裝備。

我國傳感器工藝基本成熟,相關傳感器材料能自產,但部分關鍵材料、關鍵輔料仍需進口,工藝缺乏國家標準、行業標準,國產裝備少,沒有專門的制造企業,大部分傳感器生產裝備需要進口,同時,我國工藝技術人才也不受重視,在產業鏈地位低。我國工藝材料等傳感器制造技術與國際先進水平差距在10~15年左右。

差距最大的地方!傳感器產業化領域:差距20~25年

這才是我國傳感器產業與國際先進水平最大的差距,達到20~25年!

20年前是2002年,中國從2002年到2022年,中間發生了多巨大的飛躍,大家都能感受到,而中國傳感器產業化卻與國際水平達到了20年的差距,無疑是巨大的。

清華大學精密儀器系董永貴教授認為:

中國大致從1980年以后開始重視傳感器技術的研究。經過多年的努力,在傳感器研究方面的發展水平還算是比較好的。但是,在產品化方面的技術進步還不是很理想,很多傳感器技術,其實國內的實驗室研究水平并不是很差,可惜未能充分利用,沒有轉化為進入市場的成熟產品。

我國傳感器產業化水平極低,企業也少有在某一傳感器領域連續、高投入,很難有傳感器規模化量產。

▲國外傳感器廠商及應用領域,來源:前瞻產業研究

這個情況,從我國知名傳感器企業的數量就能窺視一二,對比國外博世、霍尼韋爾、英飛凌、橫河、基恩士、歐姆龍、西克、意法半導體、西門子、E+H……等傳感器標桿性企業,國內幾乎沒有同等級對標的傳感器企業,這些企業占據了中國以及全世界99%以上的中高端傳感器市場份額。

傳感器技術的研究需要比較長時間的投入,一款傳感器的研發,要6年-8年才能成熟,一般中國企業都承受不了這么長的周期。中國企業更難以承受失敗,而傳感器的研究失敗的風險很高。

日本企業支持的研發中,很多形不成產品,但是企業能夠承受,10項中只要2項-3項能夠變成產品就行。

“相比之下,我們很多企業都是準備去拿別人現有的東西。”董永貴教授認為,這種思路是有問題的,包括我們總是希望引進國外現成的、有自己項目的人才。“都不準備養魚,而是撈一條魚來。”

中國傳感器產業化差距遠大于中國傳感器研發技術上的差距,傳感器的難點在產業化,重點也在產業化!

結語

中國傳感器哪個環節與國際水平差距最大?

從傳感器產業鏈的設計、制造、產業化、應用等方面來看,差距最大的是傳感器產業化領域,達到20~25年,大部分傳感器技術無法從實驗室走向市場,形成了研發與產業的斷節。

其次設計與應用的差距均為15~20年左右,主要原因是我國CAD等工業設計軟件的落后,沒有一款自主的、可用的傳感器設計軟件。在大部分傳感器應用領域,歐美日等先進傳感器企業已經占據先機,壟斷絕大部分應用市場,中國企業難以進入。

傳感器產業里面相對差距較小的,反而是制造技術方面,差距10~15年左右。傳感器在國防、航空等多方面領域有著重要作用,因此我國很早就投入大量資金進行相關工藝、設備的研發,保證國防航空等重大應用不受制于人,這點從我國激光陀螺、軍用雷達等傳感器的先進程度上可見。

綜合來看,我國傳感器產業與國際先進水平差距至少在15年左右,尤其是產業化,仍有非常多的路要走!

※本文對傳感器產業差距信息的估算數據引用自《中國傳感器產業發展藍皮書》

歡迎在傳感器專家網公眾號本內容底下留言討論,或在中國最大的傳感社區:傳感交流圈中進行交流。

您對本文有什么看法?歡迎留言分享!

順手轉發&點擊在看,將中國傳感產業動態傳遞給更多人了解!

星標的內容=你在乎的內容根據微信公眾號推薦原則,沒有在傳感器專家網公眾號主頁【設為星標】,將無法及時獲得傳感器行業最新資訊!

審核編輯黃昊宇

-

傳感器

+關注

關注

2552文章

51217瀏覽量

754611

發布評論請先 登錄

相關推薦

ADS1251測量只有13BIT ,和標稱的24BIT差距太大了,什么原因?

2024年度全球最佳傳感器獎名單出爐!2家國產傳感器公司入圍決賽!(附全名單)

美泰公司斬獲WVTMS“2023年度傳感器優秀供應商企業”榮譽稱號

安培龍2023年度業績:壓力傳感器銷量破千萬,研發再投

繼續領跑,2023 年索尼智能手機圖像傳感器市場份額超 55%

三星顯示CEO:中韓OLED顯示器企業技術差距僅1年

【喜報】2023年度人氣傳感器品牌評選獲獎名單出爐!

盈利1.5億!中國第一氣體傳感器企業收購MEMS封測公司向上游延伸

三年來首次增長,華為救活了這兩家傳感器公司!

傳感器上《新聞聯播》了!央視推出傳感器系列節目,這一卡脖子科技億萬中國人首次了解!

工商網監

工商網監

評論