覆銅板市場概況

覆銅板市場概況

覆銅板(CCL)是下游 PCB 的核心原材料,在材料成本中占比在 40%以上,且在高端 PCB 中成本占比更高。覆銅板終端應用發展趨勢明顯,高端市場增長迅速且附加值更高,國外壟斷明顯。除應用于家電、汽車等終端設備的普通覆銅板外,根據終端應用對性能需求的不同,高端覆銅板可以分為高頻、高速覆銅板和高密互聯(High Density Interconnector,HDI)用基板。為適應電子技術高精高密、小型化和輕薄化的特點,IC 載板基于 HDI 相關技術逐漸演進而來,是對傳統集成電路封裝引線框架的升級,用于各類芯片封裝環節,在一定程度上代表當前 PCB 領域的最高技術水平。

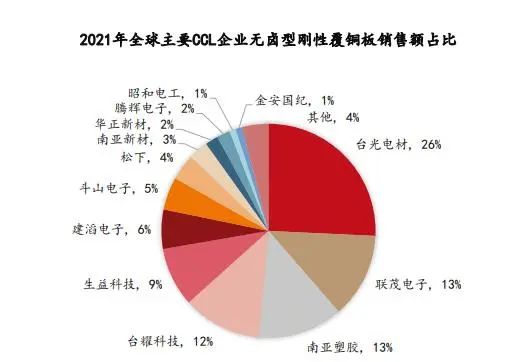

Prismark 的統計結果表明,2021 年全球剛性覆銅板銷售額達到 188.07 億美元,比 2020 年的銷售額 128.96 億美元增長 45.84%。其中,具有穩定性、環保優勢,主要在高頻、高速及移動設備等領域應用的無鹵覆銅板剛性覆銅板總銷售額由 2020 年的 30.94 億美元增長至 44.53 億美元,增長 43.92%。根據Prismark 統計,排名前 13 家企業的無鹵型剛性 CCL 銷售額占全球無鹵型剛性CCL總銷售額的 96%。具體情況如下:

數據來源:Prismark

以上 13 家主要無鹵剛性覆銅板企業中,有四家臺資企業,分別是臺光電子(26%)、南亞塑膠(13%)、聯茂電子(13%)和臺燿科技(12%),這四家臺資企業的無鹵型剛性覆銅板(無鹵型 FR-4 +無鹵型非 FR-4)市場份額位居全球前四名,其無鹵型剛性覆銅板總銷售額占全球無鹵型剛性覆銅板總銷售額的64%。

① 趨勢一:終端產品高頻高速化,高速覆銅板市場增長機會顯著

在剛性覆銅板中,IC 封裝載板用覆銅板(即 IC 載板)、射頻/微波電路用覆銅板(即高頻覆銅板)以及高速數字電路用覆銅板(即高速覆銅板)三大類特殊覆銅板,屬于生產制造過程技術難度和下游應用領域性能要求較高的高端覆銅板板材。

根據 Prismark 在 2022 年 5 月發布的全球覆銅板經營情況的調查報告中披露的數據,2021 年三大類特殊剛性覆銅板的總銷售額達到 46.52 億美元,銷售額同比增長 18.4%,比 2020 年增加 2.9 個百分點。其中,IC 載板的銷售額為 12.05 億美元,比 2021 年增長 15.4%;高頻覆銅板銷售額同比增長 9.8%;高速覆銅板(有鹵和無鹵高速覆銅板合計)銷售額同比增長 21.5%,其中高速無鹵型覆銅板銷售額漲幅較大,同比增長 42.2%,且高速無鹵型 CCL 銷售量從2020 年開始大幅增長,2021 年的銷售量增長率為 12.0%,說明 2021 年高端高速無鹵 CCL 的市場需求仍在繼續增加。高速覆銅板市場規模是 IC載板規模的 2倍以上,是高頻覆銅板規模的 5倍以上。

而根據 Prismark 調查統計,2021 年全球生產三大類剛性特殊覆銅板企業中,有一定規模的企業共 18 家,這 18 家企業的三大類特殊剛性覆銅板銷售額約占全球此類覆銅板總銷售額的 95%,銷售量約占全球此類覆銅板總銷售量的 90%。

以上主要三大類特殊覆銅板制造企業中,中國臺灣企業有五家,此五家的三大類特殊剛性覆銅板銷售額總占比為 40.2%,其中臺燿科技 14%、聯茂電子12%、臺光電子 10%、南亞塑膠 4%、騰輝電子 0.2%;日資企業的三大類特殊剛性覆銅板銷售額占比為 30%(昭和電工占 10%、松下電工占 9%、三菱瓦斯化學占 7%、AGG 占 3%、住友電木占 1%);美國企業的三大類特殊剛性覆銅板銷售額占比為 9%(其中:杜邦占 7%、Isola 占 2%),均高于中國大陸四家內資企業銷售額合計占比(7.3%)。

高頻和高速兩個細分 CCL 行業由于技術壁壘高,集中度也非常高。在高速CCL 領域,全球排名第一的廠商是日本松下電工,占比 35%;中國臺灣廠商臺光電子、聯茂電子、臺燿科技占比分別為 20%、20%和 13%。而在高頻 CCL 領域,全球排名第一的廠商是美國羅杰斯,占比 55%;排名第二的是美國帕克電氣化學,占比 22%,二者合計占比 77%。

以高速覆銅板領域為主要例證,高速 CCL 的主要應用領域是數據處理中心。根據 Cisco 數據,2021 年全球數據中心 IP 流量將達到 20.6ZB,2016年至 2021年復合增速達到 25%。數據中心三大主要設備分別為服務器、網絡(交換機、路由器)、存儲器,使用了大量的高速 PCB 即高速 CCL,服務器作為數據中心資本開支最大的部分,最具代表性。

從相關產業鏈看,更高的服務器技術標準對 CCL 以及 PCB 有著更高的要求。PCB 以及其關鍵原材料覆銅板作為承載服務器內各種走線的關鍵基材,需要提高相應性能以適應服務器升級。具體來看:1)PCB 板層數增加,從 10 層以下增加至 16 層以上,層數越高技術難度越大;2)PCB 板傳輸速率提高,服務器平臺每升級一代,傳輸速率翻一倍;3)可高頻高速工作,要求 PCB 板采用 Very Low Loss 或 Ultra Low Loss 等級覆銅板材料制作;4)低介電常數(Dk)和低介質損耗因子(Df),要求典型 Df 值降至 0.002-0.004,Dk 值降至 3.3-3.6。服務器的迭代對覆銅板有技術升級需求和總需求量增長兩個方面的重要影響。從覆銅板技術升級角度,將目前最新的 Intel Eagle Stream 平臺與前代平臺對比,可明顯看出服務器平臺用覆銅板升級處于一個階梯跨越至另一個階梯的關鍵轉型期。

數據來源:CNKI,億渡數據整理。

注:較長時間以來,松下電工 Megtron 系列為高速覆銅板領域分級標桿,歷年發布的不同等級高速覆銅板依次為 Megtron 2、Megtron 4 等(簡稱為 M2、M4)。覆銅板業內其他廠商會發布基本技術等級處于同一水平的對標產品,近年來,中國臺灣及大陸地區相關領域廠商也逐漸加快了高端產品技術升級和迭代的速率。

從高端覆銅板需求量角度,可以看到服務器迭代意味著加工所需的板層數有明顯的升幅,高性能服務器對高速覆銅板的需求擴大。

② 趨勢二:終端應用輕薄短小化,疊加 5G 手機普及加強 HDI 成長動能;SLP前景逐漸明朗,IC載板供不應求。

HDI 基板應用由少量高檔次設備逐步推廣至中端產品,未來使用量將大幅提升。HDI 主板主要分為一階、二階、三階、Any layer HDI,特征尺寸逐漸縮小,制造難度也逐漸增加。目前在電子終端產品上應用比較多的是三階、四階或Any layer HDI 主板,Any layer HDI 被稱為任意階或任意層 HDI 主板,蘋果手機主板從 iPhone4S 首次導入使用 Any layer HDI,而華為手機近年來的旗艦全系列也主要使用 Any layer HDI,例如華為 P30系列主板分為 Main PCB 和 RF PCB,都采用 Any layer HDI,Mate20 和 Mate30 系列也是采用 Any layer HDI 主板。

2018 年全球 HDI 產值高達 92.22 億美元,其中消費電子移動手機終端占比最高,約為 66%,電腦 PC 行業占比次之,約為 14%,兩者加總占比約為 80%,消費電子行業已成為 HDI 最大應用市場。電子設備的日益小型化、消費者對智能設備的快速傾向、消費電子產品的顯著增長以及汽車安全措施的采用等越來越多的因素都推動著該市場逐步增長。

隨著通信制式升級為 5G,射頻芯片、被動元器件和 BTB 連接器等用量均將有所增加,擁有較多用戶數量的多種中低端手機廠商會采用增大主板面積、使用雙層板結構或更高階數的 HDI 基板等方式適應技術迭代,相應地也會顯著增大 HDI 需求量。高階數的 HDI 基板價格顯著高于低階數,不同階數 HDI 應用場景及單價情況如下:

資料來源:太平洋研究院

除了 HDI 基板應用范圍的擴大和應用階數的提升,為適應旗艦級移動設備小型化和功能多樣化發展的趨勢,PCB 上需要搭載的元器件不斷增加但要求的尺寸不斷縮小,在此背景下,PCB 導線寬度、間距、微孔盤的直徑和孔中心距離,以及導體層和絕緣層的厚度都在不斷下降,傳統 HDI 受限于制程難以滿足要求,堆疊層數更多、線寬線距更小,可以承載更多功能模塊的類載板 SLP 性能優勢顯著。相較于 HDI,類載板 SLP 可以將線寬/線距從 40/40μm 縮進至30/30μm。

作為高端封裝領域取代傳統引線框的 IC 載板由于高密度、高精度、高腳數、高性能、小型化及薄型化等特點,在一定程度既是當前高密互聯趨勢下覆銅板的最高水平代表,也是整個覆銅板領域最高技術水平的代表之一。從市場規模來看,據 Prismark 數據,2021 年 IC封裝基板行業增長 19%,市場規模達到 122億美金,2020-2025 年復合增長率 9.7%,整體市場規模將達到 162 億美金,是增速最快的 PCB 細分板塊。從封裝材料成本端來看,根據中國半導體協會封裝分會的研究,中低端的引線鍵合類載板在其封裝總成本中占比約為 40%~50%,而高端倒裝芯片類載板的成本占比則可高達 70%~80%。IC 載板已經成為封裝工藝價值量最大的材料。

審核編輯 :李倩

-

pcb

+關注

關注

4319文章

23080瀏覽量

397509 -

移動設備

+關注

關注

0文章

493瀏覽量

54688 -

覆銅板

+關注

關注

9文章

265瀏覽量

26349 -

CCL

+關注

關注

2文章

47瀏覽量

14972

原文標題:【行業】覆銅板市場概況

文章出處:【微信號:深圳市賽姆烯金科技有限公司,微信公眾號:深圳市賽姆烯金科技有限公司】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

金屬基覆銅板中鋁基板材質你了解嗎

5G時代下,無機填料氧化鋁導熱粉在覆銅板市場的發展趨勢與重要性

覆冰精靈—無懼低溫冰雪,精準智能識別,實時監測導線覆冰狀態

國產光纖涂覆機!打破壟斷

帶電安裝導線覆冰監測裝置 實時監測導線覆冰厚度 導線覆冰預警裝置導線覆冰防范措施

設計制作PCB覆銅板的五種種常見方法

激光熔覆設備的配置如何選擇

寬帶激光熔覆設備的特點及應用

高頻高速覆銅板結構構成

激光熔覆工藝深度解析:原理、分類與材料選擇

工商網監

工商網監

評論