真的來了!國產激光雷達第一股!市值或超200億!

真的來了!國產激光雷達第一股!市值或超200億!

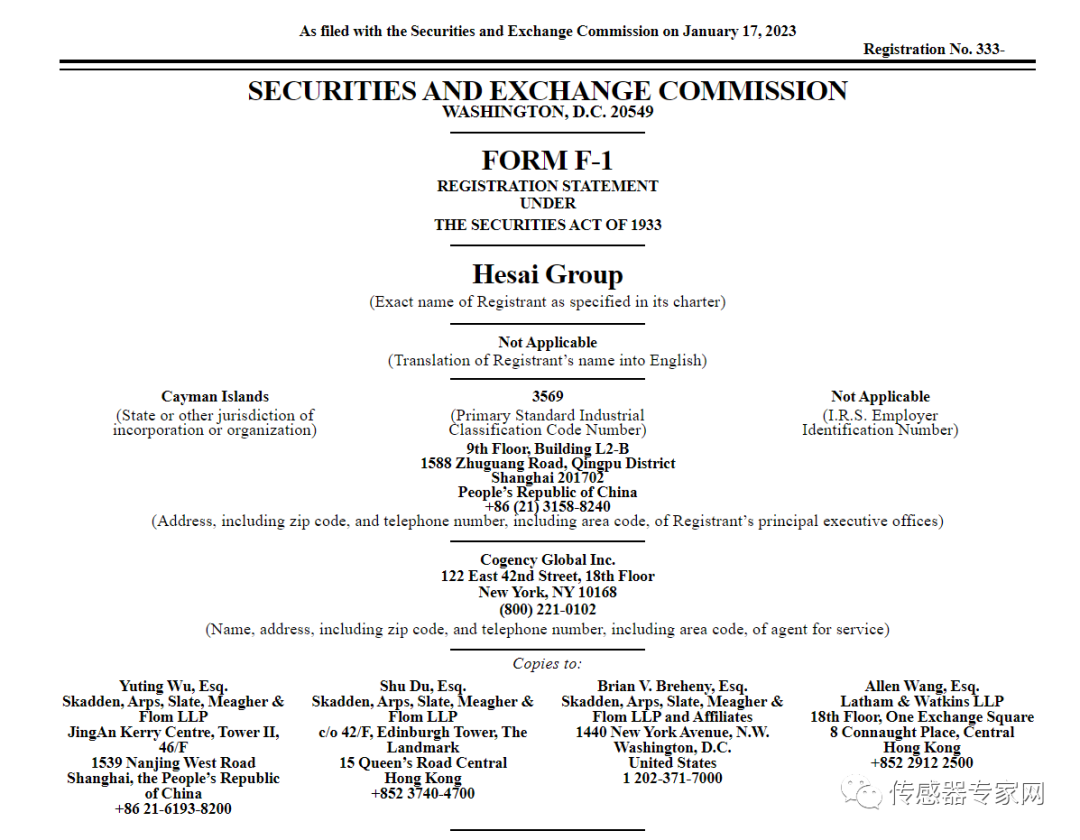

1月17日晚間,國產激光雷達企業禾賽科技已經向美國證監會(SEC)正式提交招股書,以“HSAI”為股票代碼,擬在美國納斯達克上市,承銷商包括高盛、摩根士丹利、瑞信和華泰國際,計劃籌集1億美元,實際融資金額可能還會出現變化。 在上周,已有相關媒體消息傳出禾賽科技擬赴美IPO,如今在中國農歷新年春節前夕,禾賽科技遞交IPO招股書,消息落實。 中國激光雷達企業雖然有禾賽科技、速騰聚創、華為、大疆覽沃、北醒光子等眾多優秀的公司,但相比國外激光雷達股票的火熱,中國股市上仍沒有一只上市的激光雷達股票。如果成功,禾賽科技有望成為“中國激光雷達第一股”。 據悉,這已經是禾賽科技第二次IPO,其第一次IPO在上交所科創板,其后火速撤回。本次禾賽科技IPO有什么亮點?能成功嗎?此前科創板IPO為什么撤回?禾賽科技從氣體檢測轉型自動駕駛,成為激光雷達銷量冠軍,如何成長?

國產激光雷達第一股來了!4年合計虧損超6億!研發投入超50%!預估市值超200億!

美國東部時間1月17日(北京時間17日晚間),上海禾賽科技有限公司的控股公司Hesai Group(以下簡稱:禾賽科技)正式向美國證券交易委員會(SEC)遞交招股書,該公司擬以HSAI為股票代碼,申請在納斯達克上市。

據悉,此次IPO的承銷商包括高盛、摩根士丹利、瑞信和華泰國際,計劃籌集1.5億美元,實際融資金額可能還會出現變化。但目前,禾賽科技尚未公布美國存托股票(ADS)的計劃發行數量與價格。

▲禾賽科技IPO信息(來源:禾賽科技IPO招股書)

禾賽科技總部位于上海,成立于2014年,是一家全球自動駕駛及高級輔助駕駛(ADAS)激光雷達公司,主要為乘客或商用車輛提供激光雷達產品,并配備先進的駕駛員輔助系統(ADAS),為自動駕駛車隊提供客運和貨運移動服務,以及其他應用,如最后一英里配送機器人、街道清掃機器人和禁區內的物流機器人。

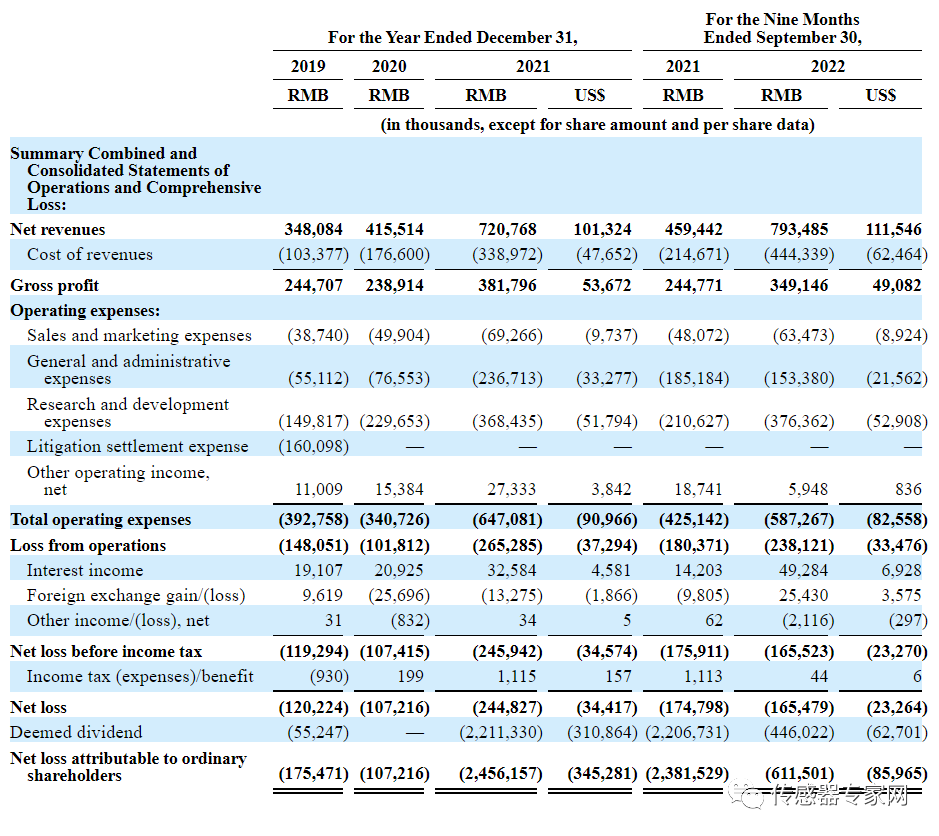

據禾賽科技遞交的招股書數據顯示,2019-2021年度,禾賽科技的營收分別為3.48億元、4.16億元、7.21億元(1.01億美元),這期間相應的凈虧損分別為1.2億元、1.1億元、2.5億元(3442萬美元)。在毛利率方面,2019至2021年禾賽的毛利率分別為70.3%、57.5%與53%。

2022年前9個月,該公司的營收為7.93億元(1.12億美元),上年同期為4.6億元,這期間相應的凈虧損分別為1.66億元(2326萬美元)、1.75億元。

▲禾賽科技財務數據(來源:禾賽科技IPO招股書)

從招股書披露的財務數據看,從2019年度到2022年前9個月,禾賽科技共計虧損約6.46億元,尚未實現盈利,但總體營收增長快速,凈虧損持續收縮,總體財務情況穩中向好,經營情況有較大改善。

據悉,禾賽科技持續虧損的一個重要原因是,激光雷達屬于新興產業賽道,需要較高的研發技術投入,以維持自身技術的領先優勢,構筑技術壁壘。

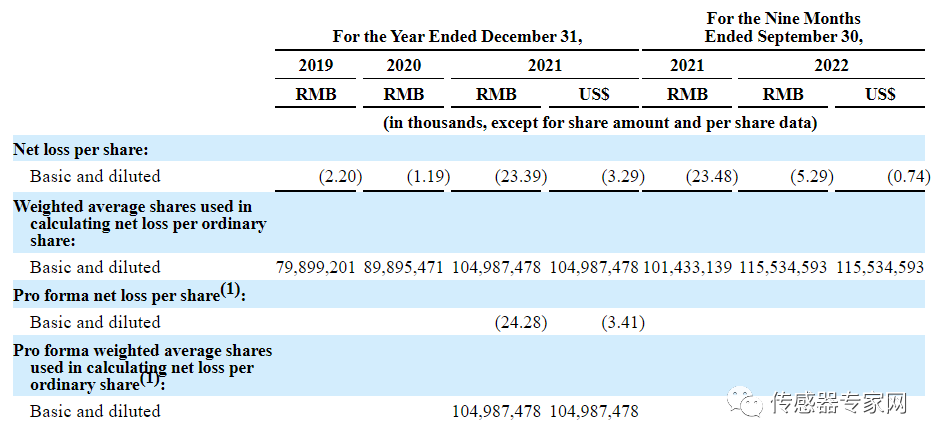

近幾年,禾賽科技投入研發資金占同期凈營收的比率近50%,2019年、2020年和2021 年,禾賽分別投入1.498億、2.297億和3.684億用于研發,分別占同期凈營收的43.0%、55.3%和51.1%。

從2021年9月30日止9個月到2022年9月30日止九個月期間,禾賽的研發費用分別為2.1億和3.764億,分別占同期凈營收45.8%和47.4%。

也即是說,禾賽科技投入超過一半的營收資金到激光雷達技術的研發上面,這也是禾賽科技賬面數據虧損的重要原因之一。

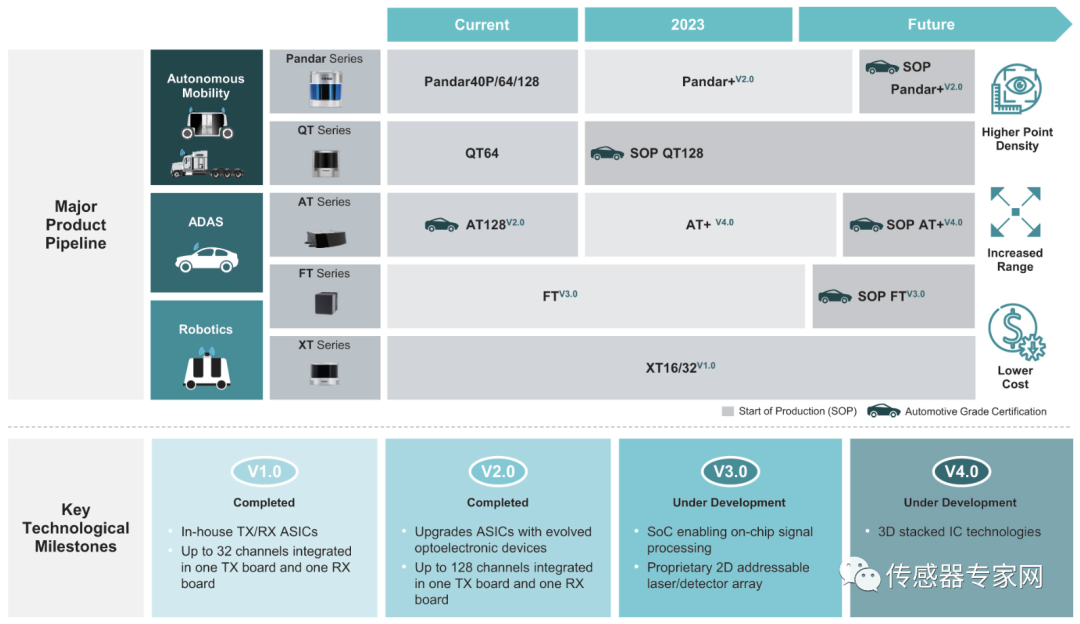

▲禾賽科技產品線和關鍵技術里程碑(來源:禾賽科技IPO招股書)

據相關媒體消息,本次IPO后禾賽科技估值達到30億美元(約合人民幣203億元)。

▲禾賽科技IPO資金使用分配(來源:禾賽科技IPO招股書)

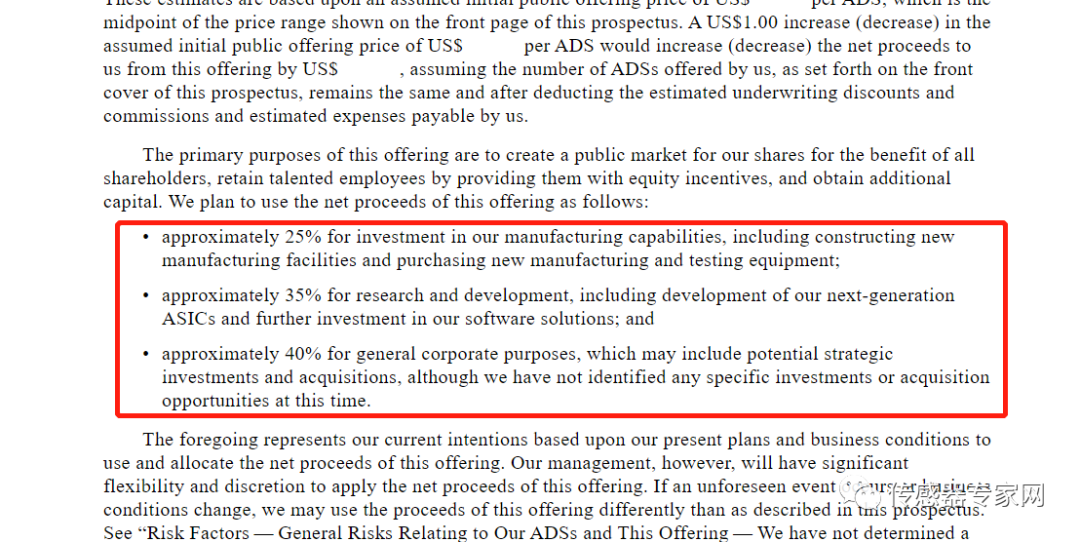

IPO所募集資金用來干什么?

據招股書披露,IPO募集所得資金凈額的約25%將用于生產方面的投資,包括建造新生產設施以及購買新的生產測試設備;約35%將用于研發,包括研發下一代ASIC以及進一步投資于軟件解決方案;此外約40%用于一般企業目的,可能包括潛在的戰略投資和收購,但目前尚未有任何具體的投資或收購機會確認。

全球首家月交付超1萬臺的企業!交付量超10萬臺,全球第一!禾賽科技IPO的底氣!

業績連年虧損,禾賽科技此次赴美IPO的底氣何在?

事實上,當前全球激光雷達企業,幾乎都處于虧損狀態,這與激光雷達市場仍處于成長期有關。

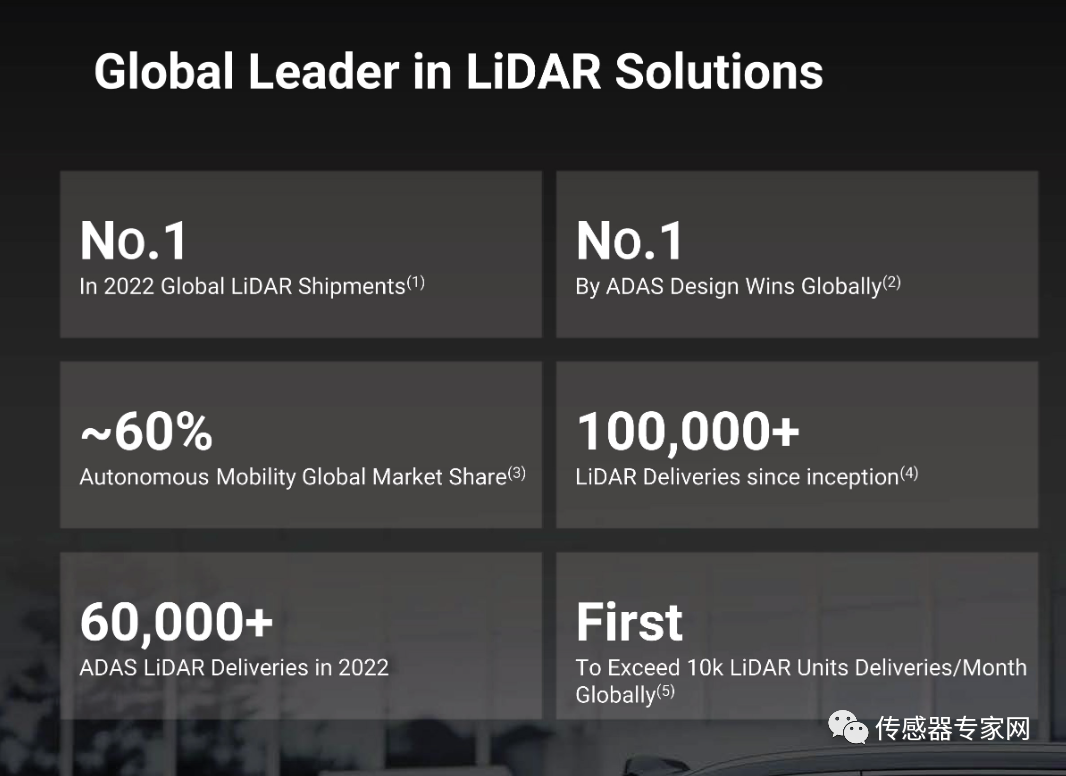

在招股書的前幾頁,禾賽科技披露了幾項關鍵數據,從產品出貨量、收入規模和利潤率等方面證明了其全球領先地位,這也是本次禾賽科技IPO的底氣所在。

據披露的數據顯示,從2017年到2022年,禾賽科技已出貨超過10.3萬臺激光雷達,2022年累計出貨超過8.04萬臺激光雷達,出貨量領先全球其他激光雷達廠商。

▲禾賽科技關鍵數據(來源:禾賽科技IPO招股書)

此外,根據著名咨詢機構沙利文公司(Frost & Sullivan)的激光雷達產業報告顯示,禾賽科技在2022年為ADAS客戶總共運送了大約6.2萬臺激光雷達設備。截至2022年三季度末,與全球上市激光雷達公司相比,禾賽科技的收入最高,比第二名高出3.6倍以上。

根據沙利文的報告,禾賽科技是ADAS市場上少數向汽車原始設備生產商批量交付激光雷達產品的公司之一,也是世界上第一家每月交付超過1萬臺激光雷達的公司。禾賽科技的客戶包括全球主流自動駕駛公司和頂級汽車廠商、一級供應商、機器人公司等,遍及全球40個國家、90多個城市。

就收入而言,禾賽科技也是2021年自主移動激光雷達市場的全球領導者,在全球市場中占有約60%的份額。根據Frost & Sullivan的報告,截至2021年12月31日,全球15家頂級自動駕駛公司中的12家使用禾賽科技的激光雷達作為主要激光雷達解決方案。換言之,禾賽科技在這12家企業的采購中占據了最大的份額。

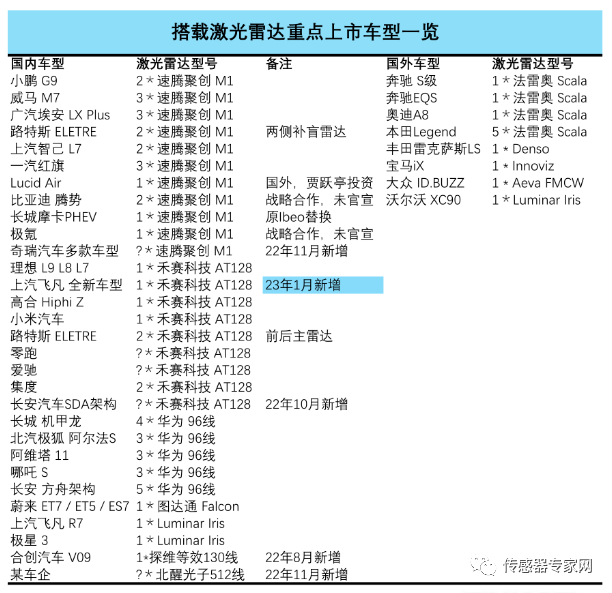

在1月9日,傳聞禾賽科技將赴美上市前夕,其剛獲得了上汽飛凡汽車的激光雷達前裝量產項目定點,此為禾賽科技激光雷達大規模裝車的一個側影。

▲當前市場搭載激光雷達重點車型數據

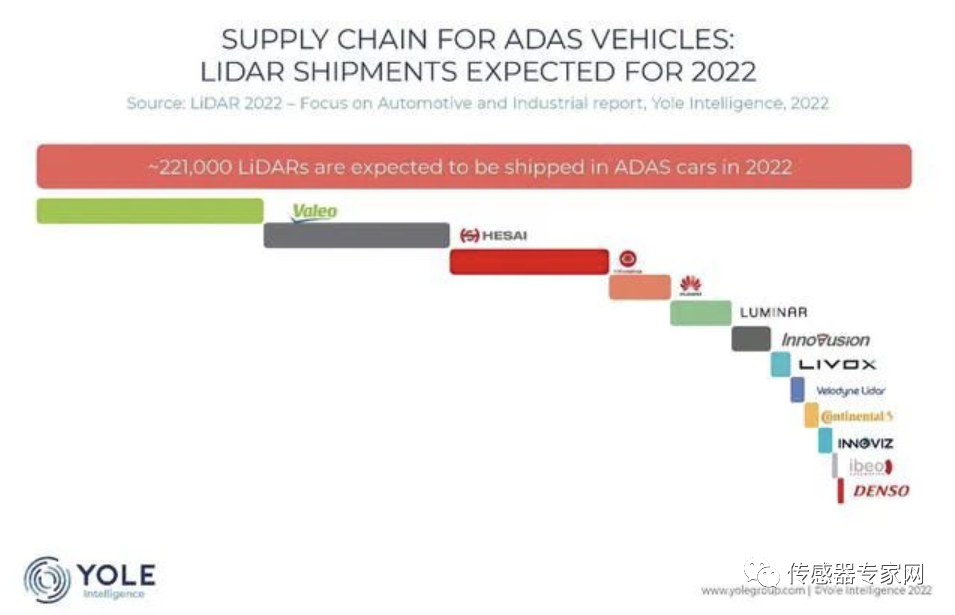

此外,據著名咨詢公司Yole的數據顯示,2022年全球自動駕駛領域,禾賽科技以20%的市場份額位居第二,法雷奧(Valeo)以29%占據第一,此外速騰聚創與華為、大疆覽沃則分列六、七位。Yole預測,2022年全球有超過20萬臺激光雷達交付上車。

▲數據來源:Yole激光雷達產業報告

目前,禾賽正在自建工廠,據禾賽CEO李一帆介紹,其麥克斯韋智造中心投入近2億美元,預計2023上半年全面投產,到2025年實現產能100多萬臺。

無論在自動駕駛還是量產車領域,禾賽的激光雷達在國內廠商中都處于頭位。

公開信息顯示,已定點采用禾賽激光雷達的品牌包括理想、長安、集度、高合、路特斯等。而在自動駕駛領域,禾賽激光雷達幾乎占據了自動駕駛的半壁江山。

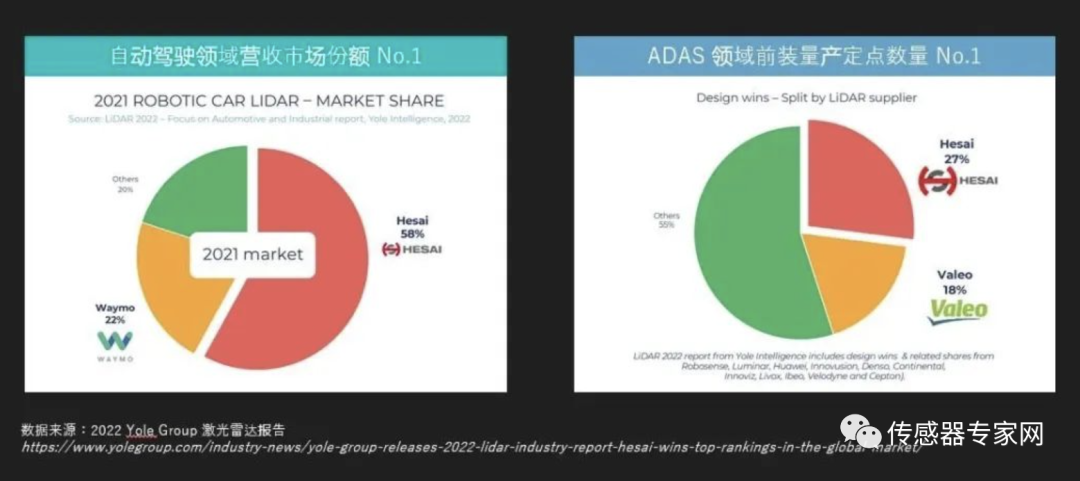

據Yole的數據顯示,2021年全球自動駕駛領域營收市場份額,禾賽科技以58%位居第一,ADAS領域前裝量產定點數量以27%的份額排名第一。

▲數據來源:Yole激光雷達產業報告

禾賽的成長:從氣體檢測轉型自動駕駛,二次IPO,已獲5.36億美金融資!背后百度、博世、小米巨頭云集!

禾賽科技成立于2014年,最早是在美國硅谷做氣體檢測的激光氣體傳感器,包括激光甲烷遙測儀等,面向燃氣公司。跟國內上市公司河南漢威和四方光電是類似的產品。

2016年,禾賽科技管理層看到了激光雷達在汽車產業的巨大前景,將主要業務轉移到激光雷達的研發上,生產了全系列的 LiDAR適用于 ADAS、自動駕駛和機器人技術的各種應用的解決方案和產品。

▲禾賽科技高管團隊(圖源:網絡)

從此,禾賽科技搖身一變,成為全球自動駕駛激光雷達傳感器的開拓者,從量測氣體轉向了量測地球。

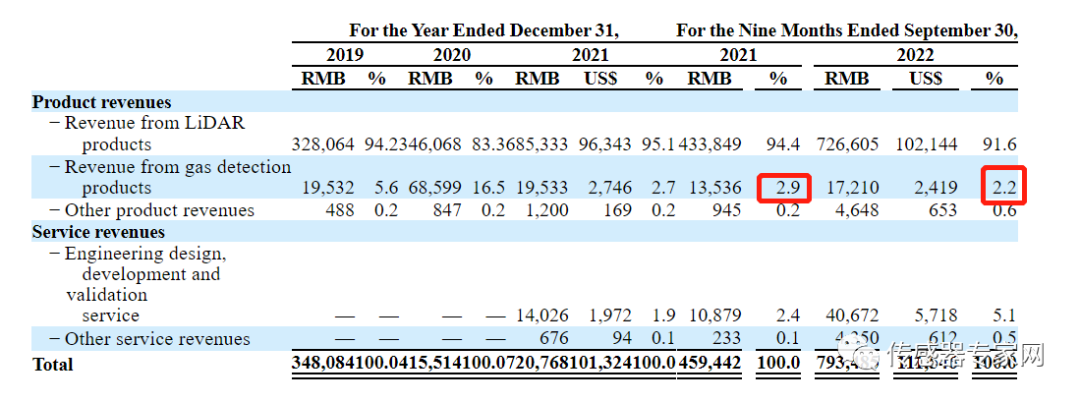

截止到2022年,禾賽科技的氣體檢測業務仍產生一定收入,是其第二大收入業務,但相對激光雷達業務來說,占比已連年降低,2022年前9個月氣體檢測業務營收僅占比2.2%。

▲禾賽科技分業務營收(來源:禾賽科技IPO招股書)

投入激光雷達賽道后,憑借領先的技術,禾賽科技引起了大量風頭資金的關注,獲得多筆投資,包括小米、美團、博世、百度、光速、高瓴、CPE、啟明等多家機構。

其中,2021年6月,禾賽科技完成超過3億美元D輪融資,是其最大金額的融資,領投方包括高瓴創投、小米集團、美團和CPE.華泰美元基金,及老股東光速中國、光速全球、啟明創投等機構也參與了本輪融資。

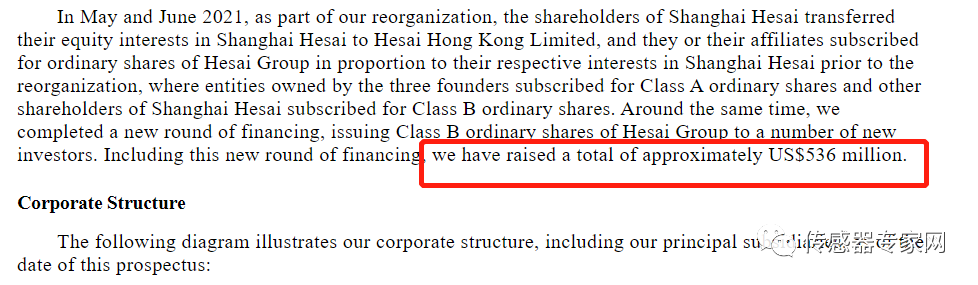

據招股書披露,禾賽科技IPO前,共計完成了5.36億美元的融資。

▲禾賽科技融資數據(來源:禾賽科技IPO招股書)

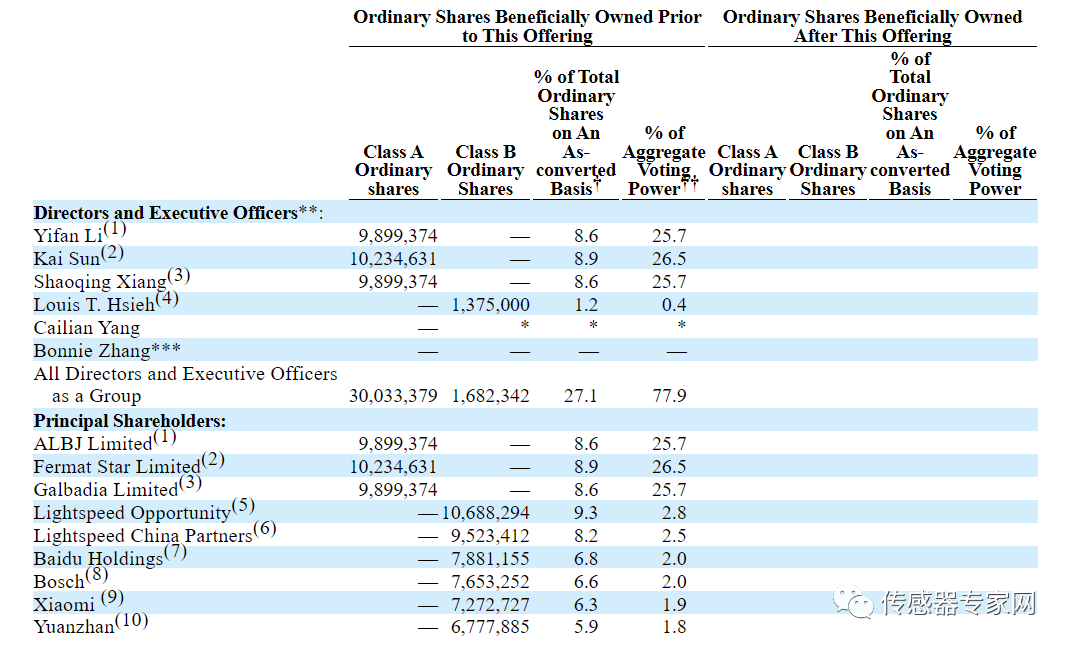

多次融資后,禾賽科技匯集了百度、博世、小米等眾多重量級股東。

禾賽科技創始人李一帆、向少卿分別持股為8.6%,有25.7%的投票權;孫愷持股為8.9%,有26.5%的投票權;謝東螢持股為1.2%,有0.4%的投票權。禾賽科技管理層一共持股為27.1%,有77.9%的投票權。

此外,Lightspeed Opportunity持股為9.3%,有2.8%的投票權;Lightspeed China Partners持股為8.2%,有2.5%的投票權;百度、Bosch(博世)分別持股為6.8%,有2%的投票權;小米持股為6.3%,有1.9%的投票權;Yuanzhan持股為5.9%,有1.8%的投票權。

據悉,小米造車,用的激光雷達就來自禾賽科技。

▲禾賽科技主要股東(來源:禾賽科技IPO招股書)

本次已是禾賽科技第二次IPO,第一次是在2021年1月,向上交所提交科創板IPO招股書,當時同樣也是以“激光雷達第一股”的噱頭,炒的沸沸揚揚。

然而這次上市并沒有成功,兩個月之后禾賽就和上交所申請撤回了上市申請文件,堪稱火速下線。

針對這次上市暫停,相關人士認為與其當時的財務表現有關,此外還存在一些訴訟問題——上市前夕,當時激光雷達巨頭美國Velodyne公司對禾賽科技發起專利訴訟,2020年6月份,禾賽科技向美國Velodyne公司一次性支付的專利許可補償為1.6億元,并在接下來兩年支付固定金額專利許可費。

在多重因素影響下,禾賽科技的第一次IPO,撤退了。

此次相比于兩年前的上市申報,從IPO申報書中可以看出禾賽科技本次上市有了更為良好的基礎。同時經過兩年的發展,全球激光雷達產業迎來量產曙光,前景也更清晰明朗。

值得一提的是,據招股書披露顯示,禾賽科技最早于2021年7月2日向SEC遞交秘密文件,也即是在科創板IPO撤回后的4個月后,可見禾賽科技對本次IPO準備已久。

▲禾賽科技第一次科創板IPO申報稿

結語:火熱的國產車給了禾賽赴美IPO的底氣

2022年,是激光雷達量產元年,但國內國外激光雷達產業,卻如冰火兩重天。

國外號稱激光雷達鼻祖的Ibeo,以及Quanergy相繼破產,曾經的激光雷達龍頭Velodyne股價從22.82美元跌至不足1美元,大量裁員,最終與Ouster合并。

個中原因,就是這些激光雷達企業遲遲無法獲得“上車”的機會。與國外相比,國內車企對激光雷達的開放性和包容性,強的多,眾多國產量產車型搭載激光雷達,給了禾賽科技、速騰聚創、華為、大疆覽沃、北醒光子等眾多廠商施展拳腳的機會,這也給了禾賽科技赴美IPO的底氣。

產業,從不是靠一家企業就能帶動的,尤其是傳感器這類處于核心,體量細小卻又重要無比的產品,更需國產上下游企業的協同帶動,一如激光雷達傳感器在我國的蓬勃發展。

對本文有什么看法?歡迎在傳感器專家網公眾號本內容底下留言討論,或在中國最大的傳感社區:傳感交流圈中進行交流。

順手轉發&點擊在看,將中國傳感產業動態傳遞給更多人了解!

審核編輯黃宇

-

激光

+關注

關注

19文章

3226瀏覽量

64634 -

雷達

+關注

關注

50文章

2951瀏覽量

117735

發布評論請先 登錄

相關推薦

一則消息引爆激光雷達行業!特斯拉竟然在自研激光雷達?

激光雷達,明年要降價至200美元

全球通用自動駕駛第一股文遠知行成功登陸納斯達克

激光雷達的維護與故障排查技巧

禾賽科技持續領跑全球激光雷達市場

光學雷達和激光雷達的區別是什么

264億元!國產激光雷達占全球84%市場份額!這家中國公司蟬聯全球第一已被制裁!

一文看懂激光雷達

曝特斯拉Q1采購200萬美元激光雷達

激光雷達的探測技術介紹 機載激光雷達發展歷程

亮道智能投資超5億元建設激光雷達研發中心和生產線

激光雷達安全嗎?技術原理解讀激光雷達安全性

激光雷達LIDAR基本工作原理

工商網監

工商網監

評論