SK海力士2022年Q4虧損創紀錄,毛利率僅3%,2023財年將減少50%資本支出

SK海力士2022年Q4虧損創紀錄,毛利率僅3%,2023財年將減少50%資本支出

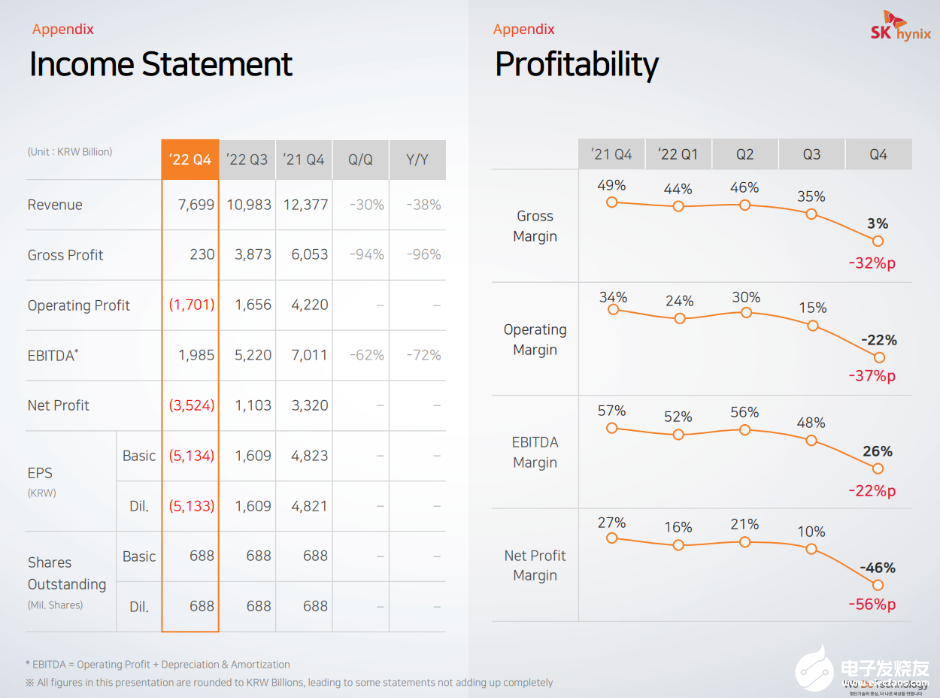

2月1日SK海力士發布2022年第四季度財報。公司該季營收為7.699萬億韓元,環比下降30%,同比減少38%。毛利2300億韓元,環比下降94%,同比下降96%。營業利潤和凈利潤均出現虧損,營業虧損為1.701萬億韓元,凈虧損為3.524萬億韓元。毛利率為3%,Q3毛利率為35%,大降32%p。

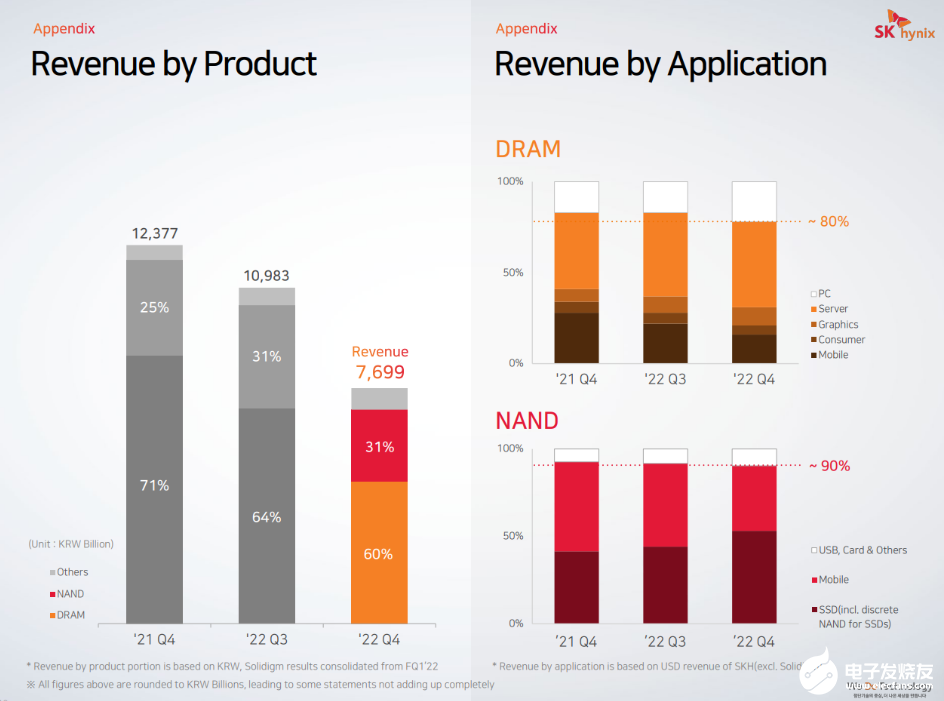

分產品看,DRAM營收占比60%,NAND營收占比31%。分應用來看,DRAM應用于服務器市場占比最高,其次是PC(占比20%,其他占比80%)和智能手機,再者圖形和消費端。NAND應用于SSD占比達50%左右,其次是智能手機,再是USB、存儲卡和其他(共占比為10%)。

盡管市場存在高度不確定性,2022財年SK海力士年營收同比增長1.7萬億韓元。由于下半年內存需求大幅下降,營業利潤年環比下降44%。DRAM PV/SV高密度產品銷量增加,高增長潛力產品例如DDR5/HBM等推動產品的銷售和驗證活動,保持HBM行業領先地位。快速提升176層NAND的成本競爭力,通過加強產品競爭力和更廣泛的客戶群,eSSD銷售額同比增長4倍。

對于2023年的終端市場,SK海力士表達諸多預測。預計DRAM需求增長在十位數,NAND需求增長在20%左右。

PC市場方面,預計2023年PC出貨量負增長,DRAM需求增長10%以上,NB/游戲PC端預計年cSSD需求下滑20%。

移動端,由于消費者信心疲軟出貨量增長有限。2023年下半年需求恢復有賴于渠道庫存下降和中國重新開放/刺激措施。同時旗艦機型和中低端機型之間的持續兩極分化。

由于疲軟的企業IT投資和庫存調整,預計服務器市場需求放緩。隨著新CPU的發布,需求更高性能的DRAM。預計SV DRAM需求將有十位數的增長,eSSD需求增長率則高達30%。

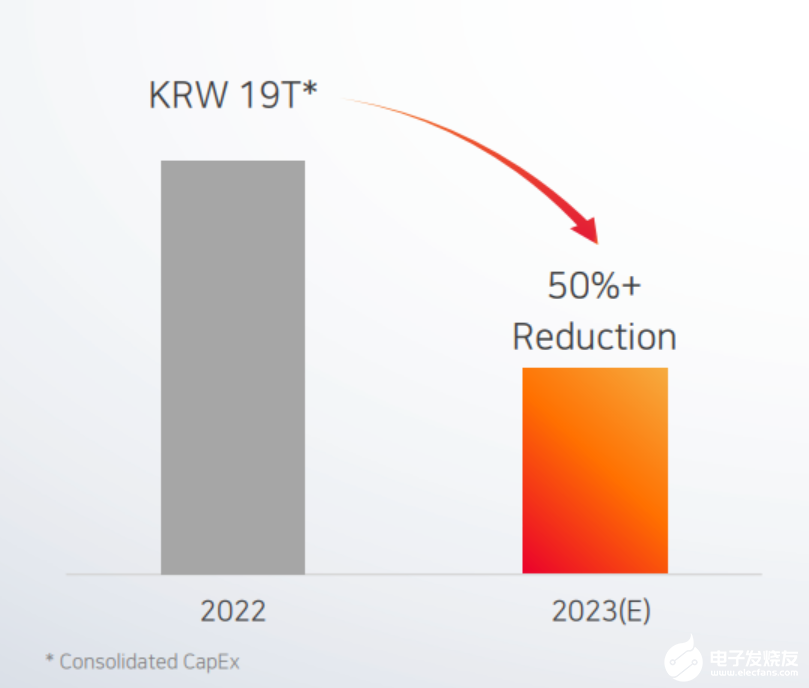

基于存儲市場行情的預判,2023財年SK海士力將削減超過50%的資本支出。

SK海力士表示,2023財年的資本支出主要是保持對新產品(DDR5/LPDDR5/HBM3)升級的關鍵投資,以及對研發/基礎設施的投資,為未來增長做好準備。保持最大化設備效率。第四季度對已停產和低利潤產品的晶圓產量減少,預計2023年DRAM/NAND晶圓產量將同比下降。預計2023年DRAM的位生產負增長,NAND的增長有限。

整體上,SK海力士給出了2023年公司產品和市場預期。DRAM靈活的出貨量增長,以滿足2023年的市場需求,2023年第一季度環比下降兩位數。

1anm DRAM到2022年占DRAM總產量的20%。到2013年中 1bnm的量產準備就緒。實現業界首次對1anm DDR5產品進行Intel驗證。推出世界上最快的MO DRAM“LPDDR5 Turbo”。

NAND方面,預計2023年第一季度環比下降高個位數(包括Solidigm)。176層NAND到2022年占NAND總產量的60%。確保在2013年中前做好238L量產的準備。

-

DRAM

+關注

關注

40文章

2311瀏覽量

183449 -

NAND

+關注

關注

16文章

1681瀏覽量

136124 -

存儲

+關注

關注

13文章

4298瀏覽量

85804 -

SK海力士

+關注

關注

0文章

958瀏覽量

38475

發布評論請先 登錄

相關推薦

毛利率下滑,芯片企業如何逆風翻盤?

SK海力士HBM營收暴漲250%

SK海力士HBM4芯片前景看好

SK海力士HBM4E存儲器提前一年量產

SkyWater Q1 2024營收創新高,毛利率降至16.3%

寒武紀2023年報出爐:營收穩健虧損收窄 毛利率達69.16%

SK海力士發布2024財年第1季度財報,創歷史同期新高

云從科技2023營收增長近2成 毛利率提升至52.29%

剛剛!SK海力士出局!

SK海力士重組中國業務

盛美上海2023年業績報告:營業收入增35.34%,毛利率達48.6%

英偉達再次創紀錄:毛利率飆升、利潤暴漲

營收278.48億元 ams OSRAM公布2023財年Q4及全年業績

SK海力士2023年HBM3營收增長5倍,AI三大件進一步拉動市場復蘇

工商網監

工商網監

評論