大幅裁員、銷量下滑,半導體設備廠商眼中的2023年市場

大幅裁員、銷量下滑,半導體設備廠商眼中的2023年市場

電子發燒友網報道(文/周凱揚)作為整個半導體產業幾乎最上游的市場,半導體制造設備廠商的動向尤其令人關注。尤其是這段時間已出或臨近第四季度和全年財報的發布,他們做出的總結與預測雖說只專注在半導體設備市場,卻也為今年的整個半導體市場定下了基調。

如果單說整個半導體設備市場在今年的表現,那么大部分廠商都對此持以較為悲觀的態度。像泛林集團就預計今年的市場規模將降低至75億美元,比去年減少20億美元。

半導體***需求繼續增長,FPD***需求下調

可能是作為唯一的EUV***供應商,ASML雖然也表達了對2023年整體市場的擔憂,但對自己的業績仍有不小的信心,比如25%以上的營業額增長和相較去年小幅增長的毛利率等等,也就是說ASML依然有信心在今年維持在50%的毛利率。

尼康作為浸沒式ArF的另一大供應商之一,同樣對半導體***市場表示看好。尼康表示雖然有的工廠因為建設原因,對機器的交付提出了推遲的需求,但并沒有取消訂單。與此同時,他們也在加強***系統的產能。而尼康給ASML供應的EUV相關組件,由于存在超長的交貨周期,所以也不會對明年的業績造成多少影響。

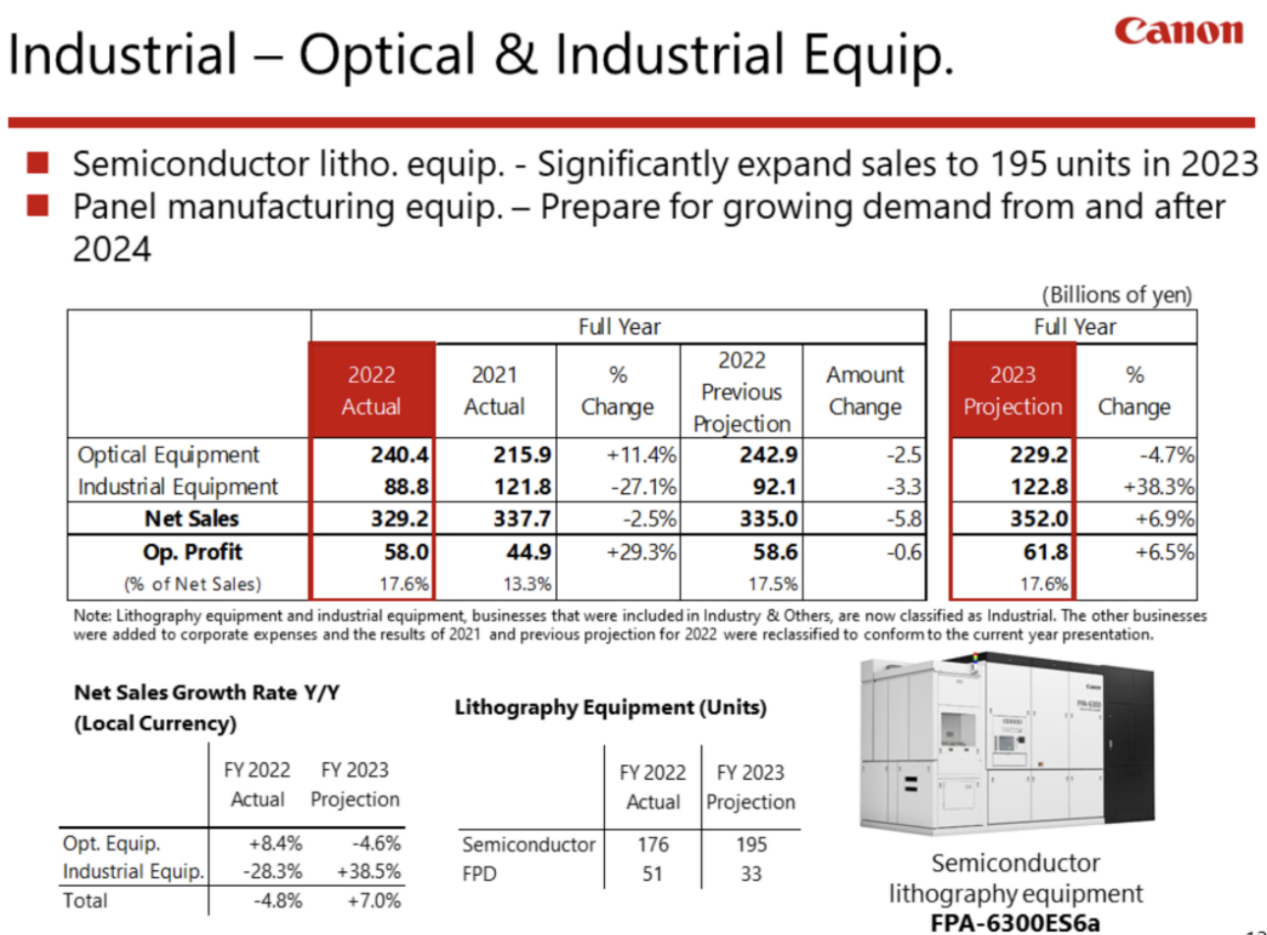

與此同時,***廠商佳能也和ASML、尼康一樣,認為半導體***設備市場在2023年依然會迎來增長,因為這類設備的客戶看的主要是中長期的市場格局,同時全球各地在建的晶圓廠數量增多。而且,佳能對自己的半導體***設備需求相當看好,并表示他們擁有多樣化的客戶基礎,也并不依賴單個特定地區或產業的客戶。所以他們還在增加產能,并計劃在今年賣出195臺,比去年還要多出19臺。

半導體與FPD***業務 / 佳能

但尼康和佳能的FPD面板用***設備的銷量,可謂在去年迎來了一輪下滑,直接原因還是面板廠商推遲了設備投入。這點從全球面板廠商去年的業績也能一窺一二,不少廠商都在去年出現了大幅虧損。尼康預計2023財年的FPD***系統銷量,還將繼續縮減1/3。佳能也將今年的FPD***銷量預測調整為33臺,與去年的51臺相比同樣減少了1/3。

雖然面板廠商已經為業績下滑給出了各種原因,但在設備廠商看來,家用顯示設備的需求達到峰值與經濟下行作為罪魁禍首,致使電視等顯示設備的市場庫存量增加,在2023年只能做到有所緩解,需求在2024年后才會完全恢復。

都是存儲廠商的鍋?

在佳能最新的財報看來,2023年的半導體市場,功率器件、模擬器件和傳感器市場依然將維持一個穩健的態勢,但整體市場將會迎來一定萎縮,這主要是由于PC、智能手機和其他設備的需求下滑,導致存儲產品跟著持續下滑。

應用材料也在去年11的第四季度財報上發表了同樣的觀點,他們認為半導體設備市場萎縮,首先來自存儲需求的疲軟,預計今年消費電子和PC市場發力較弱,而汽車、工業與功率器件市場,在電動汽車轉型、工業自動化加速普及以及可再生能源需求增長的趨勢下,仍將貢獻可觀的增長率。

泛林集團不久前在全球裁員1300個工作崗位和700個臨時工,除了有出口限制的因素外,存儲廠商的需求減少也是一大影響因素。泛林特別強調其中特別是NAND閃存的廠商在放慢生產線,推遲新工廠的建設。就連數據中心的存儲市場,也因為該領域如今相對較緩慢的增長,難以補全消費電子存儲需求帶來的空缺。

出口政策影響

由于在各國各地區不同的供應鏈出口政策下,首當其沖受到限制的當屬這些半導體設備廠商。在這些突如其來的限制下,這些公司不得不選擇直接放棄已有的銷售目標,有的甚至需要放棄運營多年的海外事業,比如泛林集團就表示出口管制政策將為其2023年營收帶來20億到25億美元的損失。應用材料也表示會受到25億美元左右的損失,但他們相信能將這一損失減輕至15億到20億美元的區間,但最終還要看政府的許可批準以及公司的投資重新規劃。

DUV*** / ASML

即便如此,由于這些出口政策涉及多個國家與多家公司,這些半導體設備公司也都是本國的支柱產業,所以考慮到經濟效益原因,進一步管制政策的落實往往需要時間。比如ASML表示,在去年十月的出口政策出臺后,他們其實并沒有受到什么影響,DUV***和測量/檢測工具依然能正常交付,甚至放言不會對他們2023年的營收造成什么影響。

尼康則在去年11月曾表示,目前的政策對他們來說并沒有直接影響。在最近的出口管控傳言中,尼康代表人也對外媒表示,目前他們在海外的公司運營都是獲得許可的,也沒有聽到日本政府有給到任何加強管制的消息。而且尼康在去年12月,為了進一步提高盈利能力和運營效率,就已經將在中國負責半導體/FPD***銷售的尼康精機上海和負責顯微鏡與測量儀器的尼康儀器上海分公司合并。

寫在最后

半導體設備廠商們面對這樣的格局,其實也都有應對的措施,比如依靠差異化的產品線來補全下滑的業務,或是繼續推動設備服務業務,將這一部分業務轉換成長期的訂閱模式,畢竟對于設備廠商來說,維護和優化工作也是他們的營收路線之一。

還有的廠商如泛林集團,也選擇了進一步降低成本的方式,將主要的制造產能轉向東南亞,從而解決本土缺乏熟練工人的問題,依靠勞動力成本低與物流成本低的優勢,畢竟這些半導體設備廠商的一部分客戶,也紛紛將產能轉向該地區。

從這些半導體設備廠商透露的種種信息來看,驅動整個半導體市場也惠及半導體設備市場的消費電子,在今年確實很難出現強勢的上漲。但隨著3nm正式投入量產,從下半年開始回暖的市場表現,或許還是能給到2024年一個強勢的開場。

如果單說整個半導體設備市場在今年的表現,那么大部分廠商都對此持以較為悲觀的態度。像泛林集團就預計今年的市場規模將降低至75億美元,比去年減少20億美元。

半導體***需求繼續增長,FPD***需求下調

可能是作為唯一的EUV***供應商,ASML雖然也表達了對2023年整體市場的擔憂,但對自己的業績仍有不小的信心,比如25%以上的營業額增長和相較去年小幅增長的毛利率等等,也就是說ASML依然有信心在今年維持在50%的毛利率。

尼康作為浸沒式ArF的另一大供應商之一,同樣對半導體***市場表示看好。尼康表示雖然有的工廠因為建設原因,對機器的交付提出了推遲的需求,但并沒有取消訂單。與此同時,他們也在加強***系統的產能。而尼康給ASML供應的EUV相關組件,由于存在超長的交貨周期,所以也不會對明年的業績造成多少影響。

與此同時,***廠商佳能也和ASML、尼康一樣,認為半導體***設備市場在2023年依然會迎來增長,因為這類設備的客戶看的主要是中長期的市場格局,同時全球各地在建的晶圓廠數量增多。而且,佳能對自己的半導體***設備需求相當看好,并表示他們擁有多樣化的客戶基礎,也并不依賴單個特定地區或產業的客戶。所以他們還在增加產能,并計劃在今年賣出195臺,比去年還要多出19臺。

半導體與FPD***業務 / 佳能

雖然面板廠商已經為業績下滑給出了各種原因,但在設備廠商看來,家用顯示設備的需求達到峰值與經濟下行作為罪魁禍首,致使電視等顯示設備的市場庫存量增加,在2023年只能做到有所緩解,需求在2024年后才會完全恢復。

都是存儲廠商的鍋?

在佳能最新的財報看來,2023年的半導體市場,功率器件、模擬器件和傳感器市場依然將維持一個穩健的態勢,但整體市場將會迎來一定萎縮,這主要是由于PC、智能手機和其他設備的需求下滑,導致存儲產品跟著持續下滑。

應用材料也在去年11的第四季度財報上發表了同樣的觀點,他們認為半導體設備市場萎縮,首先來自存儲需求的疲軟,預計今年消費電子和PC市場發力較弱,而汽車、工業與功率器件市場,在電動汽車轉型、工業自動化加速普及以及可再生能源需求增長的趨勢下,仍將貢獻可觀的增長率。

泛林集團不久前在全球裁員1300個工作崗位和700個臨時工,除了有出口限制的因素外,存儲廠商的需求減少也是一大影響因素。泛林特別強調其中特別是NAND閃存的廠商在放慢生產線,推遲新工廠的建設。就連數據中心的存儲市場,也因為該領域如今相對較緩慢的增長,難以補全消費電子存儲需求帶來的空缺。

出口政策影響

由于在各國各地區不同的供應鏈出口政策下,首當其沖受到限制的當屬這些半導體設備廠商。在這些突如其來的限制下,這些公司不得不選擇直接放棄已有的銷售目標,有的甚至需要放棄運營多年的海外事業,比如泛林集團就表示出口管制政策將為其2023年營收帶來20億到25億美元的損失。應用材料也表示會受到25億美元左右的損失,但他們相信能將這一損失減輕至15億到20億美元的區間,但最終還要看政府的許可批準以及公司的投資重新規劃。

DUV*** / ASML

尼康則在去年11月曾表示,目前的政策對他們來說并沒有直接影響。在最近的出口管控傳言中,尼康代表人也對外媒表示,目前他們在海外的公司運營都是獲得許可的,也沒有聽到日本政府有給到任何加強管制的消息。而且尼康在去年12月,為了進一步提高盈利能力和運營效率,就已經將在中國負責半導體/FPD***銷售的尼康精機上海和負責顯微鏡與測量儀器的尼康儀器上海分公司合并。

寫在最后

半導體設備廠商們面對這樣的格局,其實也都有應對的措施,比如依靠差異化的產品線來補全下滑的業務,或是繼續推動設備服務業務,將這一部分業務轉換成長期的訂閱模式,畢竟對于設備廠商來說,維護和優化工作也是他們的營收路線之一。

還有的廠商如泛林集團,也選擇了進一步降低成本的方式,將主要的制造產能轉向東南亞,從而解決本土缺乏熟練工人的問題,依靠勞動力成本低與物流成本低的優勢,畢竟這些半導體設備廠商的一部分客戶,也紛紛將產能轉向該地區。

從這些半導體設備廠商透露的種種信息來看,驅動整個半導體市場也惠及半導體設備市場的消費電子,在今年確實很難出現強勢的上漲。但隨著3nm正式投入量產,從下半年開始回暖的市場表現,或許還是能給到2024年一個強勢的開場。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

半導體設備

+關注

關注

4文章

336瀏覽量

15088

發布評論請先 登錄

相關推薦

Q1半導體設備廠商財報,GAA和HBM成為最大增長點

電子發燒友網報道(文/周凱揚)作為整個半導體行業的上游,半導體設備廠商的財報向來反映了芯片生產制造需求上所發生的變化。隨著半導體設備大廠們紛

2023年半導體設備廠商業績解讀,逆勢增長,中國市場是重要支撐

創紀錄的1074億美元銷售額后,預計2023年半導體設備總銷售額下滑至1009億美元。 部分半導體設備廠

意法半導體2024年業績報告,前九月MCU銷量大幅下滑

近日,意法半導體(STMicroelectronics)公布了其2024年前九個月的業績報告,數據顯示,其微控制器(MCU)銷量同比下降了41.3%,僅為25.8億美元,遠低于2023

FOPLP將于2H25量產 設備廠下個黃金十年到來

來得更多,同時傳統零組件的設備業者近年都在轉型,邁開步伐走向半導體產業有成,從2023年下半至今,先進封裝占比逐漸提高,該產業是市場焦點。

東芝大幅裁員聚焦功率半導體,中國市場成競爭新焦點

在日益激烈的全球半導體市場競爭中,東芝公司近日宣布了一項重大戰略調整,將進行一場規模達5000人的裁員行動,并將重點聚焦在功率半導體等核心業務上,以應對行業變革和

安世半導體公布2023年財務業績

近日,Nexperia(安世半導體)發布了其2023年度的財務業績報告,報告中突顯了公司在關鍵汽車細分市場的顯著增長以及研發投資的積極增加。盡管面臨

英飛凌2023年全球汽車半導體市場規模增長16.5%,首次實現領跑

英飛凌科技在2023年持續擴大其在汽車半導體市場的領先優勢。TechInsights的最新研究顯示,2023

2023年全球半導體制造設備市場微幅回調,銷售額降至1063億美元

全球半導體產業權威機構SEMI發布了最新的《全球半導體設備市場報告》,詳細揭示了2023年全球

全球半導體市場2023年營收下滑,2024年有望回暖

據這家研究機構的報告,2023年全球半導體市場占有率最高的是美國(占比約60%),其次是韓國(占比12%)。不過,隨著2024年存儲器

2023年中國工業機器人市場銷量31.6萬臺,同比增長4.29%

GGII數據顯示,2023年中國工業機器人市場銷量31.6萬臺,同比增長4.29%,預計2024年市場銷

對2023年半導體銷量排名和市值的思考

不過,考慮到英偉達最近的勢頭,在排名中,英偉達很可能成為威脅英特爾和三星的存在。回顧2023年的半導體市場,不能不談英偉達的進步。這次,我想比較半導

全球半導體收入2023年下滑11.1%,英特爾重回市場領導者地位

在主要廠商方面,英特爾2023年半導體收入衰退16.7%至487億美元,排名第一。三星則以驟減37.5%至399億美元的成績跌至次席。然而,高通和博通在2023

全球十大半導體設備廠商排名

12月12日消息,CINNO Research統計數據顯示,2023年第三季度全球半導體設備廠商市場規模Top10營收合計超250億美元,同

工商網監

工商網監

評論