碳化硅襯底的緊缺,將使碳化硅芯片的供需失衡成為長期現(xiàn)象。

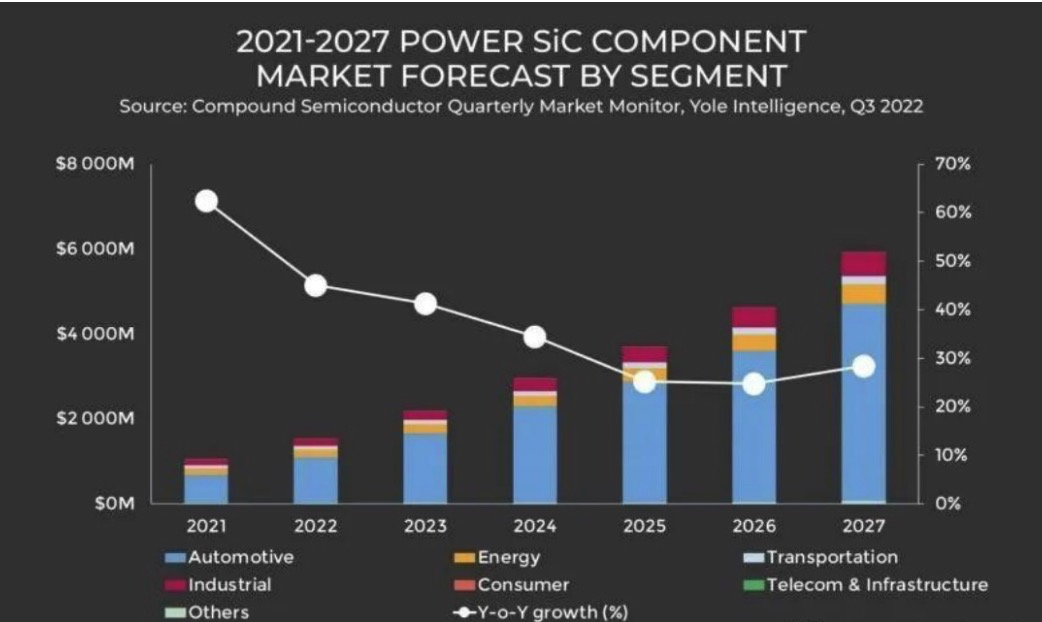

電動汽車是碳化硅的最主要應(yīng)用之一。根據(jù) Yole 的統(tǒng)計,預(yù)計超過 70% 的收入(相當(dāng)于 47 億美元)將來自 EV/混合動力汽車市場。隨著電動汽車的快速崛起,對SiC芯片的需求與日俱增。為保證可靠供貨,一家代工廠簽約多家SiC芯片廠商已是業(yè)內(nèi)普遍現(xiàn)象。未來幾年,SiC芯片供不應(yīng)求將成為常態(tài)。

襯底作為SiC芯片發(fā)展的關(guān)鍵,占據(jù)著重要的地位。SiC襯底不僅在功率器件成本中所占比例很高,而且與產(chǎn)品質(zhì)量密切相關(guān)。如果說前幾年很多SiC器件廠商都是靠綁定Wolfspeed來保證SiC襯底的產(chǎn)能,那么現(xiàn)在一切都變了。全球領(lǐng)先的SiC器件供應(yīng)商如Rohm、ON Semiconductor、STMicroelectronics等相繼收購?fù)顿Y了不同的優(yōu)質(zhì)SiC襯底供應(yīng)商,并開始建立內(nèi)部襯底供應(yīng),從SiC襯底到設(shè)備制造的垂直整合。

不過,全球第一家發(fā)明商用SiC器件的廠商英飛凌,自家襯底供應(yīng)依然不足。對于英飛凌來說,作為世界第一的硅基功率半導(dǎo)體制造商,自然希望將自己在硅基領(lǐng)域的優(yōu)勢延伸到化合物半導(dǎo)體領(lǐng)域,而且基礎(chǔ)材料的短缺確實(shí)是英飛凌的隱患之一。根據(jù)Yole的數(shù)據(jù),英飛凌2021年營收在全球SiC市場位居第二,在SiC這個發(fā)展?jié)摿薮蟆⒉龥坝康氖袌觯w凌似乎越來越?jīng)]有把握。

SiC廠商逐步完成襯底布局

全球領(lǐng)先的SiC器件供應(yīng)商ST、英飛凌、Wolfspeed、ON Semiconductor、Rohm等基本上都有自己相對穩(wěn)定的襯底供應(yīng)渠道。

Rohm于2009年收購了德國SiC襯底和外延片供應(yīng)商SiCrystal。SiCrystal是一家總部位于德國紐倫堡的SiC晶圓制造商。羅姆從2010年開始在全球率先量產(chǎn)SiC MOSFET,至此,羅姆已經(jīng)推出了第四代SiC MOSFET。將本產(chǎn)品用于車載逆變器時,與使用IGBT相比,功耗可降低6%。對延長電動車的續(xù)航里程很有幫助。雖然公司規(guī)模不是很大,但SiCrystal的關(guān)鍵技術(shù)已作為SiC功率半導(dǎo)體廣泛應(yīng)用于全球電動汽車,公司已成為SiC晶圓市場的領(lǐng)先企業(yè)之一。

自2019年收購瑞典SiC襯底供應(yīng)商N(yùn)orstel以來,該公司一直在考慮IDM模式。但Norstel在瑞典的產(chǎn)能有限,ST不得不依賴與Wolfspeed的長期SiC晶圓供應(yīng)協(xié)議,為ST供應(yīng)150mm SiC裸晶圓和外延晶圓。因此,2022年10月,ST宣布將在意大利建立一個集成的SiC襯底制造工廠,該工廠將與意法半導(dǎo)體位于意大利卡塔尼亞的工廠現(xiàn)有的SiC器件制造工廠一起建設(shè)。生產(chǎn)150mm SiC外延基板的工廠。據(jù) Yole Intelligence 化合物半導(dǎo)體和新興基板團(tuán)隊的首席分析師 Ezgi Dogmus 稱,這使 ST 到 2024 年能夠達(dá)到 40% 的內(nèi)部基板采購。

2022年12月初,ST宣布與Soitec合作開發(fā)SiC襯底制造技術(shù),并在其未來200mm襯底制造中采用Soitec的SmartSiC技術(shù)為其器件和模塊制造業(yè)務(wù)提供支持,并有望實(shí)現(xiàn)中期量產(chǎn)。ST還暗示在不久的將來開發(fā)200mm SiC晶圓。

2021年11月1日,安森美半導(dǎo)體收購SiC襯底供應(yīng)商GT Advanced Technologies(“GTAT”),實(shí)現(xiàn)產(chǎn)業(yè)鏈垂直整合,確保產(chǎn)能和品質(zhì)的穩(wěn)定性。安森美半導(dǎo)體是目前為數(shù)不多的能夠提供從襯底到模塊的端到端 SiC 解決方案的供應(yīng)商之一。此外,為滿足市場對SiC需求的加速增長,安森美半導(dǎo)體仍在大力投資擴(kuò)產(chǎn):2022年8月11日,安森美半導(dǎo)體位于新罕布什爾州哈德遜的SiC工廠竣工。建成后,碳化硅(SiC)產(chǎn)能將同比增長5倍;2022 年 9 月,安森美半導(dǎo)體將在捷克共和國羅茲諾夫完成其擴(kuò)建的碳化硅 (SiC) 工廠。

這些廠商雖然通過收購建立了自己的襯底供應(yīng),但產(chǎn)能還遠(yuǎn)遠(yuǎn)落后,因此仍與全球最大的SiC襯底和外延片供應(yīng)商Wolfspeed綁定。Wolfspeed約占全球總量的60%。SiC 晶圓產(chǎn)能的百分比。2022年,Wolfspeed全球首家8英寸SiC工廠啟動,小規(guī)模試產(chǎn)正在進(jìn)行中。預(yù)計在今年上半年完成初始認(rèn)證并開始供貨,這也向行業(yè)發(fā)出了一個積極的信號。

2022 年 10 月,Wolfspeed 宣布了一項耗資 65 億美元的多年產(chǎn)能擴(kuò)張計劃,其中包括在公司最先進(jìn)的 200 毫米莫霍克谷工廠以及北卡羅來納州 445 平方英尺的工廠安裝額外設(shè)備。一畝碳化硅材料廠的建設(shè)將使公司現(xiàn)有材料產(chǎn)能擴(kuò)大10倍以上。第一階段的建設(shè)計劃于公司 2024 財年末完成。博格華納向 Wolfspeed 投資 5 億美元,以確保高達(dá) 6.5 億美元的碳化硅器件年產(chǎn)能供應(yīng)。

不過近年來,Wolfspeed也開始向SiC器件如SiC MOSFET、SiC二極管、SiC模塊等領(lǐng)域延伸。根據(jù)Wolfspeed發(fā)布的消息,未來包括奔馳、捷豹路虎在內(nèi)的電動汽車都將采用Wolfspeed的SiC器件提供動力。

對于這種競爭與合作的關(guān)系,Wolfspeed CEO Gregg Lowe此前表示,公司將以同樣的優(yōu)先級支持這兩種不同的商業(yè)模式。他認(rèn)為,未來10年,Wolfspeed仍將與這些半導(dǎo)體客戶和競爭對手保持良性的競爭關(guān)系。

Wolfspeed 需要合作伙伴幫助功率半導(dǎo)體行業(yè)從硅器件向碳化硅器件轉(zhuǎn)型。

誠然,對于碳化硅這樣性能優(yōu)異、產(chǎn)業(yè)急需、但挑戰(zhàn)重重的材料,在競爭中合作、在合作中共贏是產(chǎn)業(yè)快速發(fā)展的主要手段。

綜上所述,可以看出在SiC襯底方面,ON Semiconductor有GTAT,ST有Norstel,Rohm有SiCrystal,Wolfspeed自己生產(chǎn)SiC襯底。為什么SiC領(lǐng)域會出現(xiàn)這樣的發(fā)展趨勢?北京市半導(dǎo)體行業(yè)協(xié)會副秘書長朱晶表示:“之所以出現(xiàn)這種趨勢,主要是因為碳化硅供需極度失衡,碳化硅襯底的需求量非常大,被業(yè)界認(rèn)為產(chǎn)業(yè)成為長期持續(xù)的趨勢,SiC襯底的產(chǎn)能因良率問題無法滿足快速增長的需求,導(dǎo)致器件廠商“囤貨”的沖動。

沒有SiC襯底的英飛凌簽訂合同保證供貨

在頂級SiC廠商中,英飛凌沒有SiC襯底。事實(shí)上,英飛凌也有意收購SiC襯底廠商。2016年7月,英飛凌曾計劃以收購SiC的方式現(xiàn)金收購Cree的Wolfspeed Power和RF業(yè)務(wù)部門。但由于美國政府的反對,收購未能進(jìn)行。

在朱晶看來,雖然“不站隊”的SiC襯底廠商不多,但他們?nèi)钥春糜w凌未來投資或收購一家SiC襯底廠商。畢竟英飛凌收購了Siltectra,而Cold Spilled可以提高SiC晶圓劃片的良品率,擁有可控的基板廠商也可以最大限度發(fā)揮Cold Spilled技術(shù)的優(yōu)勢。

2018年,英飛凌收購了碳化硅晶圓切割領(lǐng)域的尖端公司Siltectra,從而獲得了Siltectra的冷分割技術(shù)(Cold Spilt)。這也是英飛凌在基板領(lǐng)域的重點(diǎn)布局,因為在基板加工環(huán)節(jié),切割可以說是整個產(chǎn)能中最大的瓶頸。現(xiàn)有的SiC晶圓切片方法大多采用金剛石線鋸。但由于碳化硅硬度高,加工時間長,批量生產(chǎn)硅片需要大量的金剛石線鋸。然而,在切片過程中會損失大量材料,從而導(dǎo)致從單個晶錠中生產(chǎn)的晶圓數(shù)量很少。切片是SiC功率器件成本增加的主要因素。

SILTECTRA 碳化硅晶圓分裂工藝

據(jù)悉,英飛凌收購的Siltectra冷劈裂技術(shù)可將SiC晶圓良品率提升90%。在同樣的碳化硅錠的情況下,可以提供三倍的材料,生產(chǎn)出更多的器件。最終 SiC 器件的成本可降低 20-30%。

但即使有了切割技術(shù),如果沒有基板產(chǎn)能的保證,就等同于無米之炊。于是無奈的英飛凌幾乎簽下了全球主要的SiC襯底供應(yīng)商:

2023 年 1 月 12 日,英飛凌與 Resonac Corporation(前身為昭和電工株式會社)簽署了一項新的多年供貨與合作協(xié)議。新合同將深化雙方在 SiC 材料領(lǐng)域的長期合作伙伴關(guān)系。根據(jù)協(xié)議,Resonac 將為英飛凌提供用于生產(chǎn) SiC 半導(dǎo)體的 SiC 材料,覆蓋未來十年預(yù)測需求的兩位數(shù)份額。初期主要以6英寸晶圓為主,但兩家公司將繼續(xù)向8英寸晶圓直徑過渡。

2022年8月23日,II-VI與英飛凌簽署多年合同,為英飛凌提供用于電力電子的6英寸SiC基板,II-VI與英飛凌也計劃合作至8英寸SiC基板。

2020年11月9日,英飛凌與GTAT簽署碳化硅(SiC)晶錠供應(yīng)協(xié)議,初步期限為五年。

2018年2月26日,Cree(現(xiàn)更名為Wolfspeed)宣布與英飛凌簽署長期碳化硅晶圓供應(yīng)協(xié)議,約定Cree將向英飛凌供應(yīng)先進(jìn)的150mm SiC晶圓。

此外,據(jù)稱英飛凌還在加緊驗證其他幾家襯底供應(yīng)商的產(chǎn)品,其中國內(nèi)廠商的襯底和外延片樣品已經(jīng)送出。

英飛凌目前正在積極擴(kuò)大其 SiC 制造能力,預(yù)計到 2027 年將增加 10 倍,目標(biāo)是到 2027 年底達(dá)到 30% 的市場份額。英飛凌最近還出售了其 HiRel DC-DC 轉(zhuǎn)換器業(yè)務(wù),加大了對高可靠性市場核心半導(dǎo)體開發(fā)的關(guān)注和投資。

垂直整合是目前SiC行業(yè)的主導(dǎo)趨勢。四年前,提到SiC襯底供應(yīng)商,可能首先想到的是Wolfspeed。隨著SiC器件廠商不斷兼并整合一些小型襯底廠商,SiC襯底供應(yīng)商的數(shù)量已經(jīng)增加到至少8家,晶圓也從之前的3000美元跌至1000美元。隨著SiC襯底的產(chǎn)能建設(shè)和生產(chǎn)工藝的不斷改進(jìn),SiC的成本進(jìn)一步降低。

“現(xiàn)在SiC襯底廠商都在做器件,器件廠商也在通過收購或者投資的方式加強(qiáng)對襯底產(chǎn)能的控制。與此同時,一家器件廠商可能庫存多家SiC襯底廠商的現(xiàn)象也越來越多。”都是因為對SiC市場爆發(fā)式增長的強(qiáng)烈預(yù)期,以及目前SiC產(chǎn)能無法快速增長的預(yù)期,國外廠商從襯底到器件全產(chǎn)業(yè)鏈的IDM模式,將促進(jìn)SiC產(chǎn)能的快速增長。國外碳化硅產(chǎn)品搶占市場。”朱晶說道。

但此舉將不利于國內(nèi)SiC器件廠商與國外的競爭。同時,由于國外襯底產(chǎn)能已經(jīng)以長約形式承包給英飛凌等企業(yè),對中國眾多依賴海外襯底的SiC器件廠商將產(chǎn)生負(fù)面影響。到喪失抵押品贖回權(quán)的風(fēng)險。朱晶提到,建議中國SiC器件和襯底廠商加強(qiáng)產(chǎn)業(yè)鏈上下游的合作,降低對海外襯底的依賴。滿足國內(nèi)各市場對SiC的旺盛需求。

審核編輯 :李倩

-

芯片

+關(guān)注

關(guān)注

459文章

52217瀏覽量

436525 -

碳化硅

+關(guān)注

關(guān)注

25文章

3024瀏覽量

50089 -

sic器件

+關(guān)注

關(guān)注

1文章

59瀏覽量

15731

發(fā)布評論請先 登錄

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論