IC行業專題報告:IC需求望逐步觸底,芯片設計公司迎復蘇機遇

IC行業專題報告:IC需求望逐步觸底,芯片設計公司迎復蘇機遇

1.IC設計板塊銷售增速預計將逐步觸底后恢復

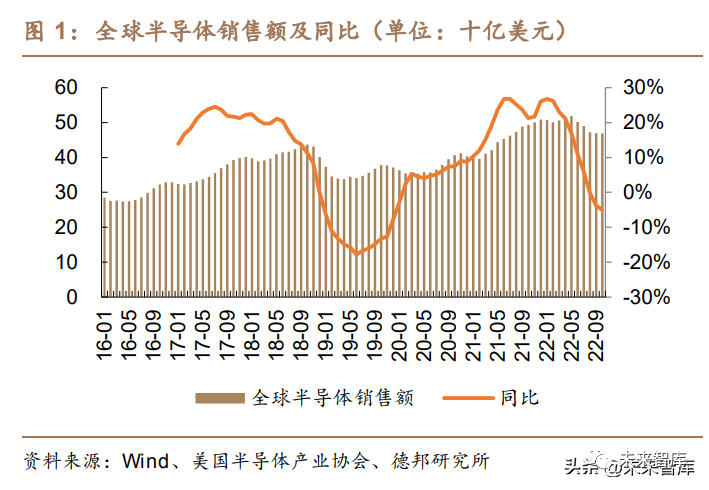

半導體銷售仍處于下行周期,但我們預計銷售增速或將于 2023 年上半年觸 底。根據美國半導體產業協會(SIA)數據,2022 年 10 月,全球半導體市場銷售 額為 469 億美元,同比下降 5%,而中國半導體市場銷售額為 142 億美元,同比 下降 17%。目前全球半導體銷售仍處于下行周期中。從上一輪半導體銷售數據來 看,下行周期時間為 1.5-2 年左右。考慮到本輪下行周期從 2021 年中開始,所以 我們預計中國半導體銷售增速或將于 2023 年上半年觸底。IC 市場歷史上還未出現過連續四個季度下跌,2023Q2 或迎來增長。IC Insights 最新報告指出,IC 市場歷史上還未出現過連續四個季度下滑,繼 IC 市場 在 2022 年 Q3 下跌 9%之后,IC Insights 預測 2022Q4 及 2023Q1 或繼續下跌 8%和 3%,預測 2023 年 Q2 將出現 3%的增長。

2.晶圓廠稼動率下行,IC設計廠商成本端迎改善

部分晶圓廠稼動率下滑,IC 設計廠成本端預計將改善。2022 年 Q3 開始,主 要晶圓廠如聯電、世界先進、中芯國際等稼動率出現不同程度下滑,展望2022Q4, 聯電預計稼動率將由超過 100%過載狀態降至 90%,臺積電表示從 2022Q4 開始 6nm 和 7nm 制程產能利用率將下滑并持續至 2023 年上半年。我們預計伴隨主要 晶圓廠稼動率下滑,晶圓單價或出現下降,IC 設計廠商成本預計降低。

3.終端消費產品庫存逐步去化,需求有望復蘇

智能手機出貨增速觸底,庫存或隨之去化并逐漸恢復正常。根據 IDC 數據, 2022Q3 全球智能手機出貨 3.02 億部,同比下降 10%,處于歷史相對低位,2009 年至今,僅 2020Q1 和 2020Q2 增速低于-10%,因此我們預測,全球智能手機出 貨增速或已觸底,有望底部盤整后實現反彈。中國智能手機 2022Q3 出貨 7110 萬 部,同比下滑 12%,較 2022Q2 降幅收窄。據聯發科和臺積電等企業表述,我們 預計庫存或在 2022Q4 下滑,2023 上半年回到正常水平。 全球 TV出貨量降幅收窄,PC 出貨量增速觸底,部分 PC 廠商庫存逐漸恢復 到正常水平。根據奧維睿沃數據,全球 TV 出貨量 2022Q3 為 5400 萬臺,同比下降 2.53%,較 2022Q2 降幅(-9.41%)收窄。據 IDC 數據,全球 PC 出貨量 2022Q3 為 7430 萬臺,同比下降 14.89%,較 2022Q2 降幅(-15.52%)收窄,2022Q2 全 球 PC 出貨量同比降幅已經達到 2006 年以來最大。結合部分 PC 廠商對于庫存水 平的預估,預計 2022 年底至 2023Q2 庫存逐漸恢復到正常水平。

4.我國IC國產化率仍低

我國 IC 國產化率仍低,國內企業大有可為。根據 IC Insights 數據,2021 年 我國 IC 自給率僅為 16.7%,預計 2026 年預計達到 21.2%,總體處于較低水平。IC 設計整體國產化率同樣較低,根據 SIA 數據,2021 年中國大陸在 IC 設計中的 全球市占率為 7%,其中在分立器件、模擬等細分類別中占 13%,在邏輯 IC 中占 9%,而在存儲 IC 中占比很小。國內 IC 設計產業未來仍大有可為。

5.功率IC:國產下游崛起,拉動功率IC放量

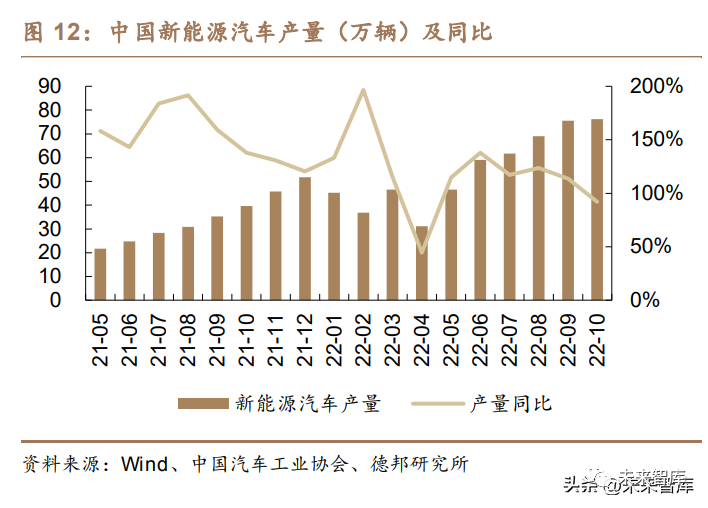

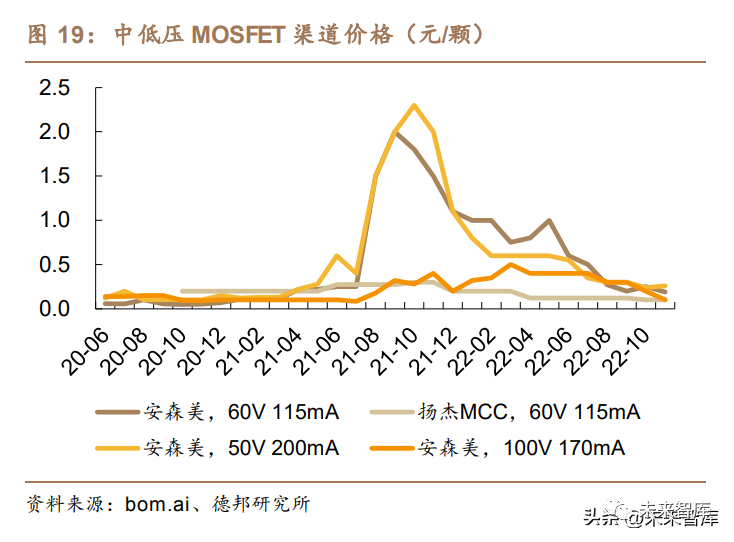

新能源汽車以及新能源發電應用的快速成長,給功率半導體公司繼續帶來強 勁增長動力。2022 年 10 月,國內新能源車產量為 76.2 萬輛,同比增長 92%,且 在中國汽車當月產量中的滲透率達到 29.3%,較此前進一步提升。2022 年 Q3, 國內光伏新增裝機量達到 21.9GW,同比也有翻倍左右成長。隨著全球對清潔能 源的重視,光伏全球新增裝機量預計未來幾年仍保持較好增長。除了光伏,風電、 儲能等新能源應用也在快速發展。功率半導體作為新能源車以及光伏中逆變器的 主要部分,未來繼續受益于下游領域的高成長。 新能源下游應用市場空間大。根據英飛凌的數據,光伏每 MW 裝機量對應的 功率器件價值量在 2000~5000 歐元。按照英飛凌數據的中間值(3500 歐元/MW) 和目前匯率(按 12 月 1 日歐元中間價 7.42)計算,則對應光伏每 GW 裝機量的 功率器件價值量約為 2600 萬元。今年全球光伏新增裝機預計達到 250GW(CPIA 樂觀口徑),那么對應全球光伏中功率器件市場規模在 65 億元。考慮到中國企業 在光伏行業處于全球領導地位,國產功率公司在光伏領域大有可為。 從國產化率來看,當前功率公司的全球市占率仍較低。根據英飛凌和 Omdia 的數據,在 IGBT 單管、IPM、IGBT 模塊的全球前十大供應商中,中國公司的份 額都不高于 5%,顯示中國功率器件公司的全球份額還處于很低的狀態。未來隨著 上游產能的擴充以及中國功率公司產品的升級完善,預計國產公司份額將進一步 提升。 功率公司存貨周轉水平整體健康。從存貨周轉天數來看,功率公司在 2022 年 三季報時的存貨周轉天數大部分處于 180 天以下,保持在較合理的位置,其中東 微半導、宏微科技、時代電氣的存貨周轉天數環比有所下降,反映下游新能源需 求保持高景氣度。IGBT 單管價格保持堅挺,中低壓 MOSFET 價格逐步企穩。根據 bom.ai 數 據,中低壓 MOSFET 渠道價格經過今年以來的大幅下降后,近期降幅已經明顯收 窄,且部分料號價格開始企穩。根據我們跟蹤的料號價格來看,大部分中低壓 MOSFET 渠道價格跌至 2021 年初水平,預計后續進一步下跌空間有限。另一方 面,受益于新能源需求的增長,高壓領域中的 IGBT 單管渠道價格仍保持堅挺。

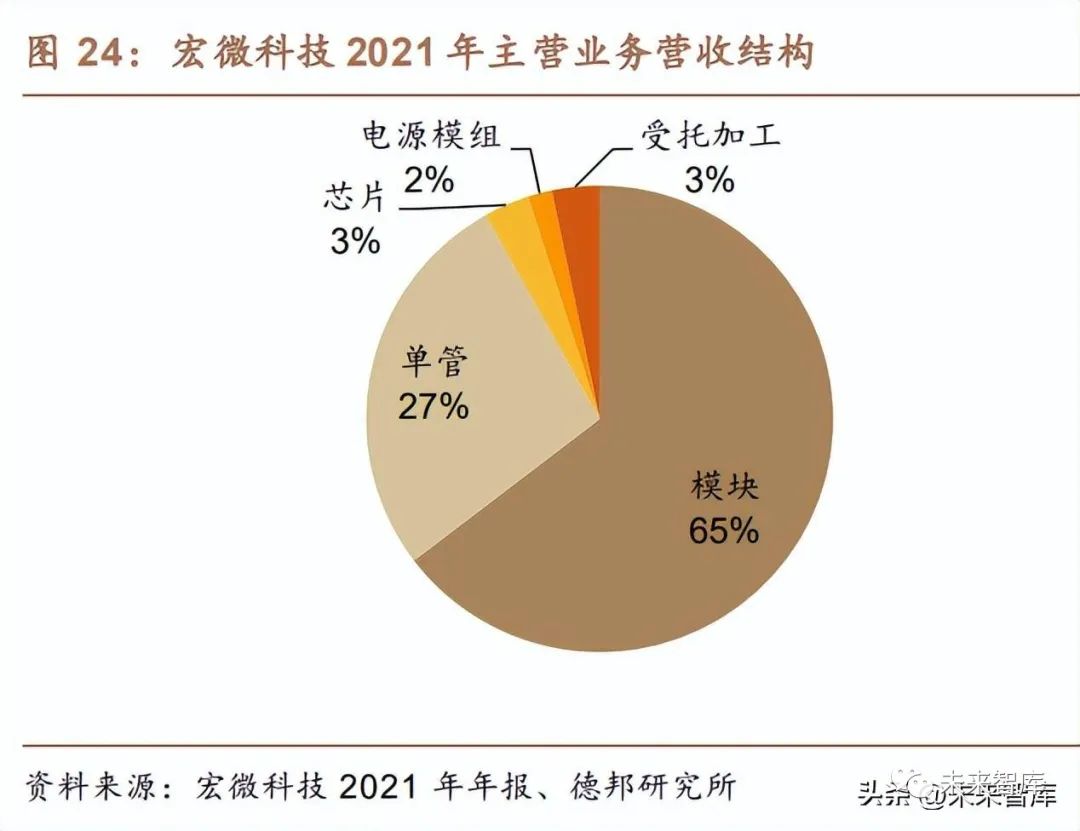

功率環節建議關注 IGBT 以及下游應用不斷優化的標的。對于功率板塊,我 們后續建議關注兩個方向:產品往高端升級、跟隨終端客戶上量的 IGBT 公司,包括斯達半導、宏微 科技等。隨著國產 IGBT 產品的逐步成熟,明年預計將導入更多中高端車 型以及光伏模塊應用。通過今年和下游大客戶的合作配套,預計明年國 產 IGBT 供應商的份額將進一步提升。下游應用結構不斷優化、中低壓產品后續降價空間有限的公司,包括揚 杰科技、新潔能等。根據渠道價格跟蹤,中低壓 MOSFET 產品的渠道價 格已降至低位,后續的進一步下降空間較為有限,使得這一塊業務的后 續影響變小。另一方面,國產功率器件公司的產品結構和下游應用也在 往高壓、高成長領域拓展,使得明年下游結構將得到優化。 斯達半導是國內 IGBT 龍頭,新能源業務占比快速提升。2021 年,斯達半導 IGBT 模塊的全球份額為 3%,排名全球第六位,國內第一位。2022 年上半年,斯 達半導新能源業務營收達到 5.47 億元,同比增長 198%,從而使得該業務收入占 主營業務收入比例進一步提升。光伏和汽車 IGBT 產品快速放量。2022 年上半年,公司的 650V/1200V單管 IGBT 和模塊可以為戶用型、工商業、地面電站提供從單管到模塊全部解決方案。公司應用于光伏行業的 1200V IGBT 模塊在 1500V系統地面電光伏電站和儲能系 統中開始批量應用。全球儲能需求在快速擴張中,預計將帶動斯達 IGBT 模塊的 出貨。在汽車 IGBT 模塊方面,公司 2022 上半年配套超過 50 萬輛新能源車,預 計下半年配套數量將進一步增加。 宏微科技專注于功率半導體的單管和模塊。宏微科技自成立以來一直從事 功率半導體芯片、單管和模塊的研發、生產和銷售。目前公司產品已涵蓋 IGBT、FRED、MOSFET 芯片及單管產品 100 余種,IGBT、FRED、 MOSFET、整流二極管及晶閘管等模塊產品 400 余種。公司產品應用于工業控 制(變頻器、電焊機、UPS 電源等),新能源發電(光伏逆變器和風能變流 器)、電動汽車(電控系統、空調系統和充電樁)等領域。宏微和光伏大客戶深入合作,單管、模塊均實現供貨。2022 年上半年,公 司基于微溝槽技術的 650V 光伏 IGBT 單管產品實現批量交付;第七代微溝槽 IGBT M7i 首顆產品已通過客戶認證并收獲小批量訂單。在模塊方面,公司的光 伏逆變器用 IGBT 模塊已有部分產品實現大批量供貨,而車用 820A/750V 模塊 產品已獲得客戶驗證并開始批量交付。

揚杰科技是老牌分立器件廠商,通過 MCC 品牌拓展海外市場。揚杰科技成 立于 2000 年,采用 IDM、Fabless 并行的發展模式生產半導體分立器件和芯片。公司具體產品包括分立器件芯片、MOSFET、IGBT&功率模塊、SiC、整流器件、 保護器件、小信號等。公司于 2015 年收購了美國 MCC 品牌,逐步拓展了海外銷 售渠道。除布局器件外,公司于 2017 年收購成都青洋電子 60%股權,布局了上 游單晶硅片材料。公司完善 IGBT 產品布局,發力車規級功率器件。公司的 IGBT 模塊(基于 8 英寸 1200V溝槽芯片工藝)也投入市場,布局工控、光伏逆變、新能源汽車等應 用領域。2022 年上半年,公司首款車規級溝槽 MOSFET 產品通過客戶驗證,而 第二顆超級結產品預計將于 2022 年底產出工程樣品。

6.服務器IC:關注DDR5升級帶來的產品迭代周期

AMD 和英特爾新處理器紛至沓來,首次支持 DDR5 和 PCIe 5.0。英特爾和 AMD 作為全球服務器處理器芯片的絕對領導者,先后發布新款服務器用處理器。AMD 于 2022 年 11 月發布的第四代 EPYC 9004 系列處理器,采用全新的 Zen4 架構,最高支持 96 核心,還首次支持 DDR5 內存和 PCIe 5.0。英特爾第四代至 強可擴展處理器 Sapphire Rapids 也將于 2023 年 1 月發布,將支持 PCIe 5.0 和 DDR5 技術。Intel Sapphire Rapids 芯片的發布或加速 DDR5在服務器中的滲透。DDR5 有望拉動終端服務器更新。DDR5 帶來更高的速度和效率,初代 DDR5 的運行速率為 4800MT/s,DDR4 最高為 3200MT/s,速度提升了 50%。初代 DDR5 最低可支持 1.1V 工作電壓,對比采用 1.2V的 DDR4 功耗進一步降低,可以為服 務器帶來能耗降低的優勢。我們認為終端云服務器廠商有望集中更新服務器,行 業景氣度有望進一步提升。 帶動內存接口芯片價量齊升。DDR5 的速率提升要求接口芯片在容量、速率、 功耗和信號完整性等主要參數上進一步升級。根據瀾起科技公告,除了配套 DDR5 做了容量、速度、功耗、完整性上的提升外,其第一子代 RCD 芯片提供了奇偶校 驗功能,DB 芯片的數據預取提升至 16 位。性能的升級和功能的增加將帶來接口 芯片 ASP 的大幅提升。內存模組在 DDR4 的“1+9”架構提升為 DDR5 的“1+10” 架構,DB 用量也將提升。目前 DDR5 內存接口芯片的競爭格局與 DDR4 世代類 似,全球只有三家供應商可提供 DDR5 第一子代的量產產品,分別是瀾起、瑞薩 電子和 Rambus。

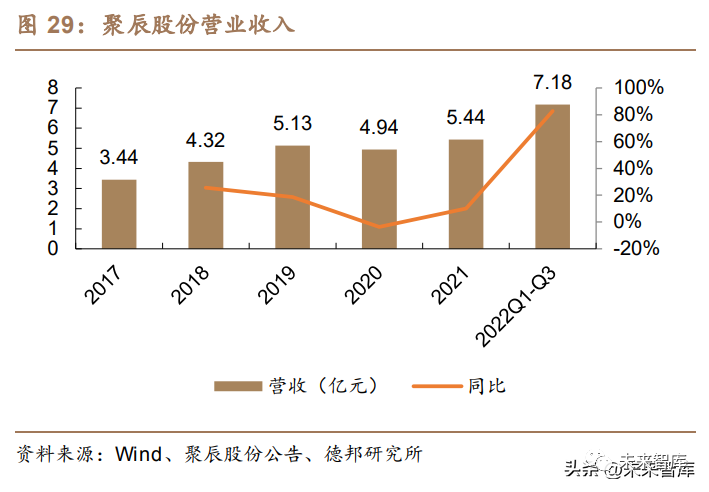

瀾起科技在 DDR4 和 DDR5 內存接口方面國際領先。目前公司擁有互連類芯 片和津逮服務器平臺兩大產品線,互連類芯片主要包括內存接口芯片、內存模組 配套芯片等,津逮服務器平臺產品包括津逮 CPU和混合安全內存模組等。瀾起在 DDR4 時代已經確立行業領先地位,是全球可提供 DDR4 內存接口芯片的三家主 要廠商之一。公司 DDR5 世代產品包括寄存時鐘驅動器(RCD)、數據緩沖器(DB)、 串行檢測集線器(SPD Hub)、溫度傳感器(TS)和電源管理芯片(PMIC)等。公司發 明的 DDR4 全緩沖“1+9”架構被 JEDEC 國際標準采納,該架構在 DDR5 世代 演化為“1+10”框架,繼續作為 LRDIMM 的國際標準。在 DDR5 世代,公司內 存接口芯片的市場份額穩定,并可為 DDR5 系列內存模組提供完整的內存接口及 模組配套芯片解決方案,是目前全球可提供全套解決方案的公司之一。公司作為 行業龍頭,將持續受益于行業從 DDR4 切換至 DDR5 帶來的成長紅利。 聚辰股份為全球領先的 EEPROM 設計企業。公司目前擁有非易失性存儲芯 片(包括 EEPROM 和 NOR Flash)、音圈馬達驅動芯片和智能卡芯片三條主要產 品線。公司 EEPROM 產品于智能手機攝像頭模組、液晶面板等下游應用領域具 有明顯優勢。公司也是國內領先的汽車級 EEPROM產品供應商,現已擁有 A1 及 以下等級的全系列汽車級 EEPROM產品,并將進一步完善在 A0 等級的技術積累 和產品布局。公司受益于 DDR5 升級帶動的 SPD 需求增長。公司與瀾起科技合作開發配 套新一代 DDR5 內存條的 SPD 產品,用于存儲內存模組的相關信息以及模組上 內存顆粒和相關器件的所有配置參數。作為業內少數擁有完整的 SPD 產品組合和 技術的企業,聚辰受益于 DDR5 內存模組中 SPD 需求的迅速增長。

7.模擬IC:長坡厚雪,關注國產公司的品類、應用拓展

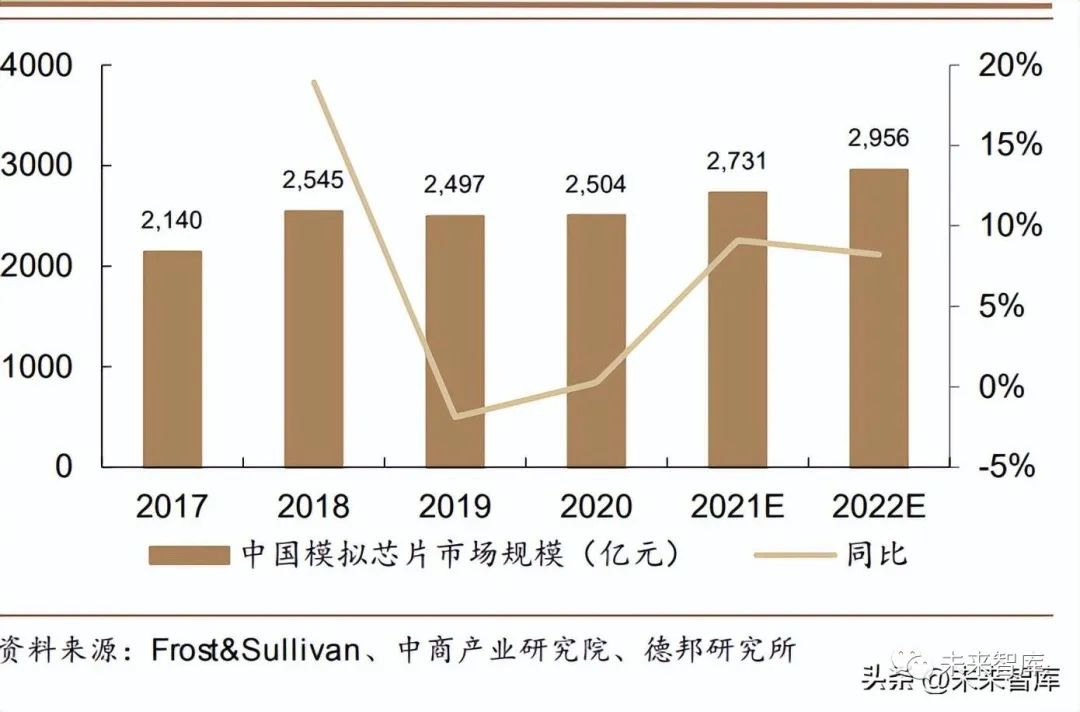

模擬 IC 下游市場應用分散,國內市場空間大。模擬 IC 的主要下游應用為通 信、汽車、工業、消費、計算機和政府/軍工等,其中,通信(包括智能手機)、工 控和汽車占比較高。這三個領域是當前模擬 IC 市場成長的主要動力。根據 Frost&Sullivan 的數據,中國模擬芯片市場規模預計在 2017 年到 2022 年的復合 增速為 6.7%,且在 2022 年將接近 3000 億元的市場規模。據中國半導體協會統 計,2020 年中國模擬芯片自給率僅為 12%。伴隨國內企業技術水平提升,市場份 額預計將有較大提升空間。

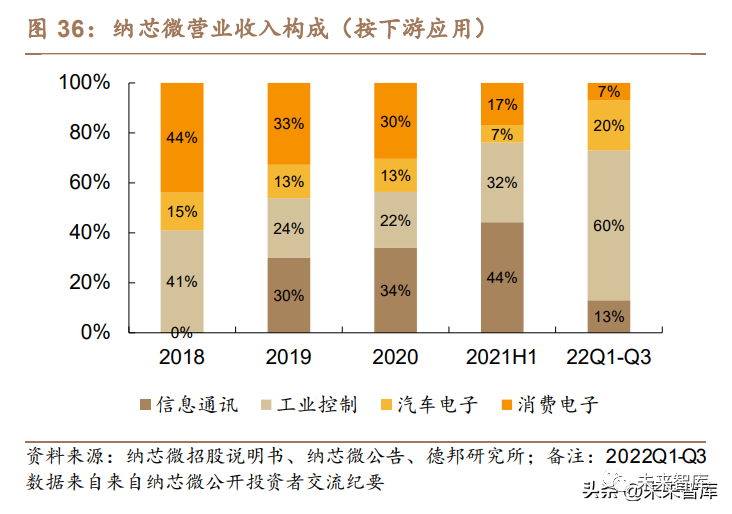

模擬 IC 細分品類較多。模擬 IC 是半導體中的重要產品分類,預計在 2022 年 占整個半導體行業銷售額的 15%(WSTS 數據)。模擬 IC 產品可以更進一步細分 為電源管理和信號鏈 IC,其中電源管理提供電源轉換、調節、開關、防護等各類 功能,而信號鏈對模擬信號進行收發、轉換、放大、過濾等處理。面向汽車、工業需求的模擬 IC 公司庫存壓力較小。模擬 IC 公司的存貨周轉 水平根據下游應用的不同而有所分化,其中下游以汽車、通訊應用為主的公司周轉水平較好,而下游以手機應用為主的專用 IC(CIS、射頻等)公司的存貨周轉天 數因目前銷售疲軟而處于高位。 我們認為跟蹤模擬 IC 企業未來發展的關鍵點在于研發投入情況以及客戶和 應用拓展能力:研發投入保障產品推出以及迭代能力。國內大部分模擬 IC 是 Fabless 企 業,那么核心對比的是產品設計以及開發的能力,這個決定了后續推出 新料號的水平。研發投入規模以及研發人員數量一定程度上可以反映各 模擬 IC 企業的研發投入情況。在下表中,我們梳理了模擬 IC 企業的研 發投入情況,可以看到晶豐明源、思瑞浦、希荻微、芯海、艾為等企業今 年以來的研發費用率較高。 客戶和應用拓展能力帶來產品放量機會。國內大部分模擬 IC 的產品應用 下游目前以消費電子為主,而消費電子領域一般頭部品牌客戶的體量和 產品價格更好,所以能導入頭部客戶對于模擬料號的放量較為關鍵。另 一方面,除開消費電子之外,汽車、通信、工控等也是模擬 IC 的重要下 游。在這些領域的產品導入速度也是模擬 IC 企業后續發展的關鍵。 納芯微為國內較早布局車規級芯片的企業。納芯微是國內隔離芯片龍頭,同 時積極布局磁傳感芯片,公司自 2016 年起開始布局車規級產品,是國內較早進入 汽車領域的芯片企業之一,在車規級芯片方面進展較快。公司主要從事高性能模 擬及混合信號芯片設計,產品主要包括驅動與采樣芯片、隔離與接口芯片和信號 感知芯片,產品廣泛應用于汽車電子、工業控制、信息通訊和消費電子等領域。公 司車規級芯片已在比亞迪、東風汽車、上汽大通、寧德時代等終端廠商批量裝車, 同時進入了上汽大眾、聯合汽車電子等終端廠商的供應體系。

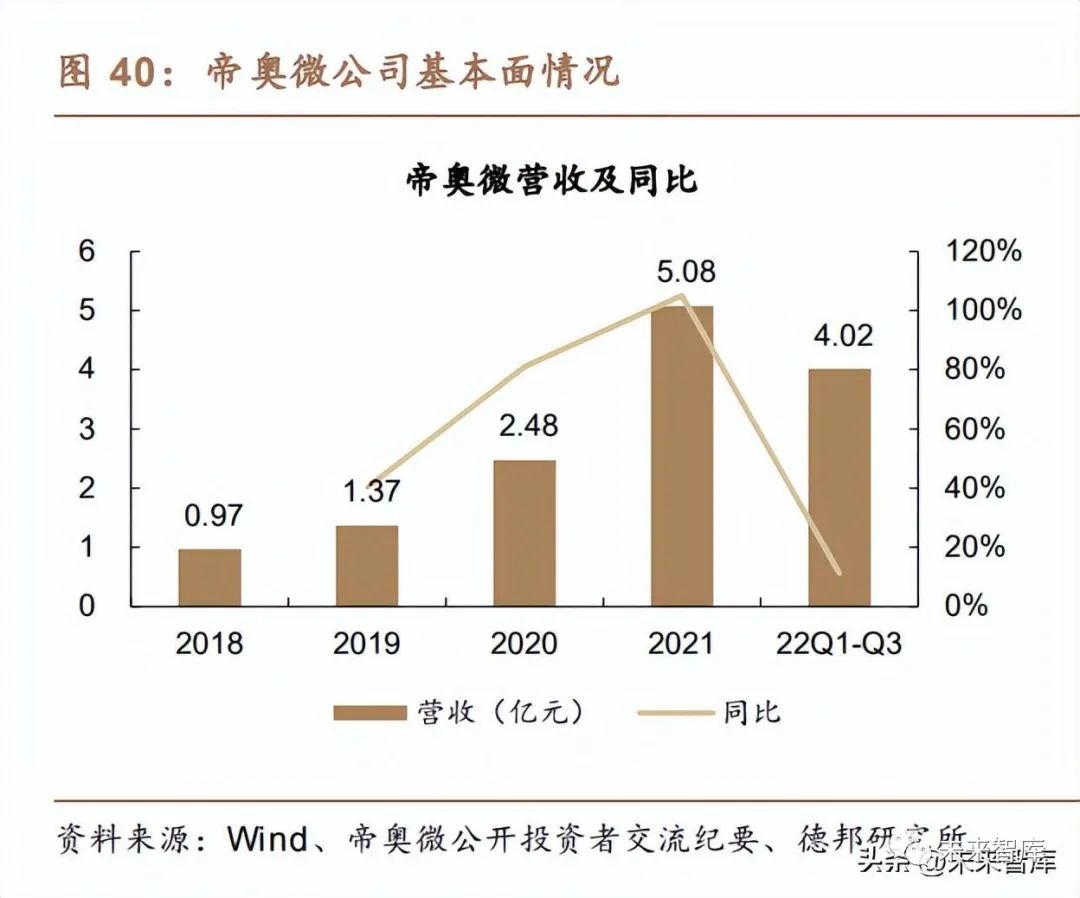

納芯微車規級芯片進展較快。公司所有品類產品皆有通過車規級認證的型號, 并且達到較高的 Grade 1 及 Grade 0 等級。公司車規級芯片在汽車電子領域營收 快速增長,2020 年同比增長 207%至 2493 萬元,在主營業務收入中占比 10.4%, 目前仍處于起量階段,隨著公司在汽車領域的加速布局,營收將維持高速增長。 圣邦股份是國內模擬 IC 龍頭企業。圣邦股份成立于 2007 年,是國內較早布 局模擬芯片的企業,公司產品包括信號鏈和電源管理兩大類,2022H1 公司電源管 理產品占比 66.62%,信號鏈產品占比 33.19%。截至 2021 年底,公司已積累 3800 余款料號,在國內模擬芯片行業占據絕對領先地位,公司研發人員數量達到 602 人,其中核心人員平均從業年齡超過二十年,2018 年以來公司研發投入占比始終 在 15%以上。 帝奧微是高性能模擬芯片廠商,產品打入頭部消費電子客戶。帝奧微專注于 高性能模擬芯片的研發、設計和銷售,產品涵蓋信號鏈和電源管理模擬芯片,下 游主要應用于消費電子、LED 照明、通訊設備、工控及安防等領域。公司的信號 鏈產品主要包括運算放大器、高性能模擬開關、高速 MIPI 開關等,其中高速 MIPI 開關產品廣泛應用于 OPPO 和小米的手機產品中。公司的電源管理產品包括 DC/DC、AC/DC、高性能充電產品等。2022 年,公司在維系原有客戶的基礎上, 還與高通、三星、谷歌等廠商建立了合作關系。例如,公司的高性能運算放大器成 功進入三星 Z Fold4/Z Flip 4 系列產品設計中,顯示公司的產品優秀實力。 基于消費電子,公司積極開拓汽車、VR 等領域。公司的汽車 USB3.1、USB3.2 模擬開關等即將面世,大燈照明等 LED 驅動芯片也在持續開發,而馬達驅動預計 在 23Q1 推出樣品。另外,公司的 Type-C 模擬開關產品也已經成功進入字節跳動 旗艦新品 VR 頭顯 PICO4/PICO4 Pro 設計,顯示了公司從手機往其他多個領域拓 展的能力。

艾為電子打造多品類、多領域的平臺化布局。艾為電子產品線包括高性能數 模混合芯片、電源管理、信號鏈等。目前產品料號已有 1000 余款,下游應用逐步 從消費電子往 AIOT、工業、汽車等領域開拓。公司已建成可靠性實驗室和測試中心,可以為自己的產品提供高標準的可靠 性驗證,以及 CP 和量產測試,從而加速產品往高可靠性領域升級。目前,在車規 產品方面,公司的 36 通道直驅式 LED 呼吸燈驅動芯片已經實現在汽車平臺裝車 應用,智能音頻車規系列、智能馬達驅動車規系列產品也都在推進中。汽車領域 的客戶也包括比亞迪、零跑等品牌。

8.存儲及MCU:國產替代空間廣闊

存儲芯片市場波動大,DRAM 和 NAND Flash 占主導地位。從存儲芯片的細 分市場來看,DRAM 和 NAND Flash 占據主導地位。2021 年,全球半導體存儲市 場中,DRAM 市場占比達 56%,NAND Flash 約占 41%,NorFlash 約占 2%,而 EEPROM等其他存儲芯片約占 1%。由于存儲芯片歷史價格及銷量波動大,使得 存儲芯片市場規模呈現較大幅波動情況。 國產 MCU 有望通過下游應用拓展來提升份額。目前,MCU的應用市場主要 分布在物聯網、工業控制、汽車電子、家電和消費電子、計算機和網絡通信、智能 表計及 IC 卡等領域。由于中國 MCU廠商此前的產品應用市場集中在家電和消費 電子,所以目前全球的市占率還不高。隨著中國廠商逐步拓寬下游應用至工業、 汽車等領域,預計國產 MCU 的份額將進一步提升。MCU 渠道價格降幅收窄,預計后續下跌空間有限。根據 bom.ai 數據,ST 和 兆易創新的 MCU 料號的渠道價格經過今年以來的大幅下跌后,目前價格跌幅已 經有所收窄,且部分料號價格出現反彈,反映 MCU 產品價格下跌或逐步進入尾 聲。預計渠道價格下跌放緩后,MCU 原廠面臨的價格壓力也將減小。 兆易創新是國內領先的存儲器設計企業,NOR Flash 產品市場份額全球第三, 大陸第一。公司產品包括存儲器、微控制器和傳感器三大類。存儲器分為SPI NOR、SLC NAND 和 DRAM,微控制器包括 ARM 核和 RISC-V開源內核,傳感器包括 觸控和指紋識別芯片。2020 年公司 NOR Flash 市場排名全球第三。

普冉股份是具備技術特色的存儲芯片廠商。普冉股份主要產品包括非易失性 存儲器芯片(NOR Flash 和 EEPROM)、MCU 以及模擬 IC 產品。公司的 NOR Flash 芯片可應用在低功耗藍牙模塊、TWS 藍牙耳機、手機觸控和指紋等領域, 而 EEPROM 芯片主要應用于攝像頭模組、智能儀表、工業控制、汽車電子等領 域。 公司基于 SONOS 工藝平臺生產具備低功耗、快速讀取性能的 NORFlash 產 品,并通過 ETOX 工藝拓展更大容量的產品。公司存儲產品往新領域拓展,同時發力 MCU、模擬 IC 等新產品。公司存儲 芯片除了消費電子應用,也在往車載領域布局。公司的部分車載產品完成了 AECQ100 標準的全面考核,實現了批量出貨和交付,且有 NOR Flash 的小容量產品 通過了車載 A2 認證。2022 年前三季度,公司“存儲+”系列產品營收占比約為 5%。在這之中,公司多顆 32 位 ARM M0+ MCU產品已大規模量產出貨,預計將 在明年取得更大的營收體量。公司在模擬芯片領域目前有音圈馬達驅動芯片和 Hall 傳感器芯片等,預計將與現有存儲產品形成良好協同效應。

9.IoT芯片:IoT需求逐步觸底,各公司新品不斷迭代

可穿戴產品出貨增速觸底恢復。從去年到今年,受到下游消費需求走弱等因 素影響,全球可穿戴設備出貨量增速有所走低,但近期增速出現觸底反彈。在智 能手表方面,在蘋果 Watch Series 8 以及印度市場快速增長的帶動下,2022Q3 全球智能手表出貨同比增長 30%(Counterpoint 數據)。整體來看,IDC 預計可穿 戴產品出貨增速將在 2023 年迎來恢復,其增長動力預計來自新興市場的銷售以及成熟市場的替換。 IOT 需求預計逐步改善。根據洛圖科技數據,2022 年 10 月中國智能音箱市 場整體銷量為 211 萬臺,同比下降 19.3%,環比增長 6.6%。雖然國內智能音箱銷 量同比仍有下滑,但降幅較前幾月有收窄。另一方面,智能投影產品受到雙十一 大促等因素影響,銷售同比增長 105%,呈現較好增長態勢。總體看,IOT 產品需 求正在逐步從前期疲軟狀態下改善。從存貨周轉情況來看,大部分 IOT 芯片公司的庫存周轉繼續上升,反映 22Q3 大部分公司的銷售還未改善。恒玄科技 22Q2 開始庫存周轉天數開始逐步下降, 我們預計主要因其 Q2 到 Q3 的銷售情況逐步向好導致。

晶晨是全球領先的 SoC 芯片廠商。晶晨股份的主要產品為系統級 SoC 芯片 及周邊芯片,包括多媒體智能終端 SoC 芯片、無線連接芯片及汽車電子芯片。公 司產品廣泛應用于智能機頂盒、智能電視、智能汽車、智能投影儀、智慧商顯等領 域。公司的主營產品中電視及機頂盒芯片在全球都占據重要地位。WiFi6 芯片即將量產,汽車電子芯片構成新增長曲線。公司已發布自主研發 的 Wi-Fi 5+BT 5.0 芯片,新一代 W 系列(Wi-Fi 6 2×2)產品將在 2022 年底開 始量產。新的 WiFi 芯片將配套公司的 SoC 主控芯片,給公司帶來新的增長點。另外,公司還在布局汽車電子芯片,目前有車載信息娛樂系統芯片和智能座艙芯 片。公司的車載信息娛樂系統芯片已進入多個全球知名車企,如已發布新車的有 寶馬、林肯、Jeep 等;國內方面,公司產品已定點導入多個車廠。汽車電子芯片 將提供新增長曲線。 恒玄科技是智能音視頻設備的主控平臺芯片供應商。恒玄科技產品主要為藍 牙音頻芯片、智能手表芯片和智能家居主控芯片,產品廣泛應用于智能藍牙耳機、 WiFi 智能音箱、智能手表等低功耗智能音視頻終端產品。基于公司在連接領域的 技術積累,公司在逐步開發 WiFi/藍牙連接芯片。公司產品不斷升級,智能手表新領域放量。2022 年上半年,公司基于 12nm 工藝研發的新一代 BES2700 系列可穿戴主控芯片量產上市。BES2700 系列芯片 已被三星、華為和小米的最新旗艦耳機采用,對于公司整體產品 ASP 有明顯提升 作用。除了藍牙音頻芯片外,公司前三季度智能手表芯片銷售快速增長,將成為 未來成長的重要動力。公司的產品一方面往更先進制程升級,另外也從藍牙音頻 往智能手表新領域拓展。

審核編輯 :李倩

-

IC設計

+關注

關注

38文章

1297瀏覽量

104086 -

晶圓廠

+關注

關注

7文章

624瀏覽量

37901 -

功率IC

+關注

關注

2文章

46瀏覽量

10952

原文標題:IC行業專題報告:IC需求望逐步觸底,芯片設計公司迎復蘇機遇

文章出處:【微信號:CloudBrain-TT,微信公眾號:云腦智庫】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

芯片封裝IC載板

5G-A家庭隨身網絡場景及關鍵技術專題報告發布

第三季度IC銷售額增長12%,AI投資驅動半導體市場復蘇

【「數字IC設計入門」閱讀體驗】+ 數字IC設計流程

開啟全新AI時代 智能嵌入式系統快速發展——“第六屆國產嵌入式操作系統技術與產業發展論壇”圓滿結束

名單公布!【書籍評測活動NO.40】數字IC設計入門,多角度透視芯片設計

MCU市場展望,旺季需求復蘇與多元化戰略驅動行業前行

雙節鯉電池電源充電管理IC 芯片FS5281功能測試報告

先進IC載板市場的變革與機遇

成都匯陽投資關于多維度帶動需求回暖,消費電子行業或迎復蘇!

半導體IC設計是什么?IC設計和芯片設計區別

2024中國IC設計成就獎揭曉:峰岹科技獲年度技術突破IC設計公司

工商網監

工商網監

評論