慧榮科技公布2022年第四季財報,年營收微幅成長3%,優于市場整體表現

慧榮科技公布2022年第四季財報,年營收微幅成長3%,優于市場整體表現

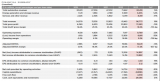

電子發燒友網訊 2023年2月8日 慧榮科技(NasdaqGS: SIMO) 公布2022年第四季財報,營收2億76萬美元,與前一季相比減少20%,較2021年同期減少24%。第四季毛利率47.4%,稅后淨利4,105萬美元,每單位稀釋之美國存託憑證(ADS)盈馀1.22美元(約新臺幣38元)。2022年全年營收達9億4,592萬美元,較2021年微幅成長3%,毛利率50.2%,稅后淨利 2億1,391萬美元,每單位稀釋之美國存托憑證盈馀6.36美元(約新臺幣198元)。

慧榮科技總經理茍嘉章表示:“2022年在終端市場極具挑戰的情況下,我們全年營收仍維持3%的微幅成長,表現明顯優于PC和智慧型手機市場整體表現。”

“2022年我們的SSD控制晶片營收減少5%-10%,但仍優于PC市場整體表現。值得一提的是,在PCIe Gen 4 OEM訂單成長加持下,設計于筆電中的SSD控制晶片營收大幅成長30%,已佔SSD控制晶片整體營收的三分之二,相較于2021年同期,PC OEM訂單僅占SSD控制晶片不到一半的營收。反之,受中國對疫情的封控及NAND價格快速下滑因素影響,為通路品牌提供的SSD控制晶片營收減少。預期2023年我們為PC OEM客戶提供的PCIe Gen 4 SSD控制晶片將進一步擴大出貨,歸功于控制晶片技術升級,大幅提升SSD效能。相信隨著中國的重新開放及庫存清理到一段落,市場將逐漸回溫。”

“第四季我們的eMMC/UFS控制晶片營收減少,主要是因為NAND大廠客戶庫存過剩。在整體智慧型手機市場呈現衰退的狀況下,我們在2022年全年度仍成長了15%-20%。”

“鑒于第四季營收表現疲弱,加上短期內產業能見度不高,我們正採取行動以降低營運成本結構,確保獲利并增加反彈機會,包括對產品績效的策略性評估,以及對獎酬和新型晶片開發光罩費用的檢視。盡管依照目前市場發展情勢,營收在近期內預期仍將疲弱,但有了這些重要的措施,待供應鏈庫存水位降低和NAND供需趨于平衡時,我們已為市場復甦做好萬全準備。”

發布評論請先 登錄

相關推薦

蘋果新財季成績單出爐 蘋果大中華區營收仍在下降

蘋果第四財季營收預期或達980億美元

嘉楠科技公布2023年第四季度及全年未經審計的財報數據

理想汽車2023年第四季度及全年財報 實現歷史最佳財務業績

工商網監

工商網監

評論