開局2023:鋰電材料全線降價

開局2023:鋰電材料全線降價

摘要

開年以來,鋰電主材方面價格相較2022年12月降幅呈現不同程度地下滑。

2023年1月,新能源汽車“低迷”開局。動力電池以去庫存為主,鋰電材料價格呈現不同程度下滑。

終端市場上,新能源汽車迎來“降價潮”。其中,特斯拉國產車型Model 3與Model Y價格降至歷史新低,降價幅度在2萬-4.8萬元。小鵬汽車不同車型降價幅度約在2萬元-3萬元。AITO問界汽車部分車型降價幅度在2.88萬元-3萬元。

同時,包括蔚來汽車、廣汽埃安、極氪汽車、上汽通用五菱、飛凡汽車等車企也在通過多種形式降低消費者購車成本。

新能源汽車正在通過“價格戰”以刺激銷量的回升。從降價幅度來看,基本回到去年材料漲價前的價格水平。

高工鋰電注意到,下游銷量增長失速,車企對于動力電池的訂單偏向謹慎,目前采購量及價格談判正在進行中。同時,上游材料價格全線下降正在進一步降低動力電池成本,基于簽單采用價格聯動方式,預計動力電池降價已經箭在弦上。

據悉,目前磷酸鐵鋰電芯成本已回落至0.53元/Wh,三元電芯成本回落至0.73元/Wh以下。

電芯成本的降低主要得益于上游原材料價格的下降。以電池級碳酸鋰為例,2022年12月至今,價格連續兩個月飄綠。截止2023年2月7日,電池級碳酸鋰均價跌至45萬元/噸,較去年11月上旬的最高點下跌幅度超15萬元/噸,目前價格仍未見底。

部分材料企業也向高工鋰電反映,目前產品價格降幅已在10%左右,開年以來訂單疲軟,頭部電池企業尚未開啟采購計劃。原因一方面是因為年前采購尚有庫存,另一方面仍在價格觀望。

這也成為鋰電材料產業鏈價格普降的縮影。開年以來,鋰電主材方面價格相較2022年12月降幅呈現不同程度地下滑。

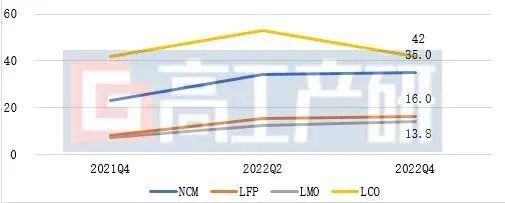

正極材料領域,由于訂單量減少加上鋰鹽價格下降,致使電池級磷酸鐵鋰價格降低幅度超過10%,中高鎳三元材料價格下降3%左右。

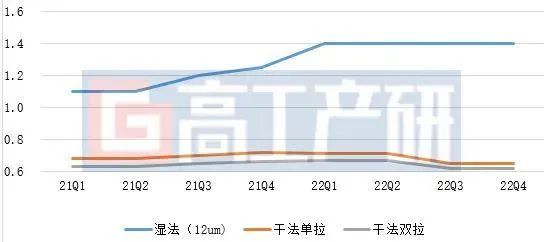

負極材料領域,人造石墨成品產能逐漸釋放,成品產能逐步從平衡走向過剩。新建石墨化產能集中投放疊加新型廂式爐工藝應用比例上升,供需松動下石墨化加工費逐步下滑。上游焦類價格同步下降支撐下,部分負極材料也給出了5%的價格降幅。

電解液領域,2022年電解液及上游原材料產能加速釋放,其中,六氟磷酸鋰新增投產超8萬噸,VC新增投產超2萬噸,電解液市場新增產能超35萬噸。近期,六氟磷酸鋰價格下降至20萬/噸,相較12月下降達到20%,電解液降幅在4%-7%左右。

隔膜領域,隨著去年Q2之后新增產能的釋放,行業供需關系已經初步得到緩解,但價格仍保持堅挺。目前部分廠家已經開始前期價格談判,預計會有一定下行空間。

值得注意的是,從供需來看,磷酸鐵鋰產業鏈、負極材料產業鏈以及6F、VC、PVDF等隨著行業擴產項目的投放,在2023年有效產能利用率將進一步下滑,供給過剩的情況加劇。

行業普遍認為,在鋰電材料及電池價格下降助力下,國內新能源車企或將開啟以價換量趨勢,隨著新車型陸續上市,第二季度銷量有望好轉。全年國內新能源汽車銷量預期仍有望突破1000萬輛。

附:高工產研鋰電研究所(GGII)2022年四大主材價格走勢

2021Q4-2022Q4正極材料價格走勢(萬元/噸)

數據來源:高工產研鋰電研究所(GGII),2023年1月

2020-2022年鋰電動力負極季度價格走勢(萬元/噸)

備注:以上價格為中端負極產品為標準;

數據來源:高工產研鋰電研究所(GGII)

2023年1月

2022年1-12月中國電解液產業鏈核心材料價格走勢(萬元/噸)

數據來源:高工產研鋰電研究所(GGII)

2023年1月

2021-2022年鋰電隔膜季度價格走勢(元/㎡)

數據來源:高工產研鋰電研究所(GGII)

2023年1月

審核編輯 :李倩

-

動力電池

+關注

關注

113文章

4533瀏覽量

77615 -

新能源汽車

+關注

關注

141文章

10523瀏覽量

99421 -

鋰電材料

+關注

關注

0文章

67瀏覽量

7944

原文標題:開局2023:鋰電材料全線降價

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

GGII:141家鋰電上市企業2023年業績分析

鋰電池、鋰電輔材、鋰電設備上市企業2023年業績看點

阿里云全面降價,釋放了什么信號?

阿里云全線降價 平均降價幅度超20%

阿里云為什么能降價?釋放了什么信號?

比亞迪搶跑龍年開局降價第一槍后多家車企官宣降價

開局2024:負極材料市場的變化與競爭格局還遠未結束

工商網監

工商網監

評論