摘要

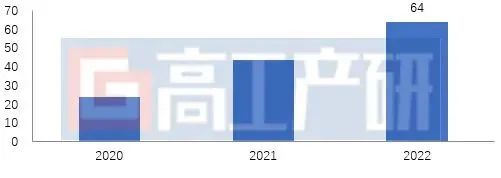

GGII數據顯示,2022年中國三元材料出貨量64萬噸,同比增長47%。

高工產研鋰電研究所(GGII)數據顯示,2022年中國三元材料出貨量64萬噸,同比增長47%。市場增長主要受國內三元動力電池增長以及海外出口需求雙向帶動。

2020-2022年中國三元正極材料出貨量(萬噸)

數據來源:高工產研鋰電研究所(GGII)

2023年1月

從產品結構來看,2022年三元8系及以上材料占比上升至第一,占比超40%,三元5系及以下材料市場占比下降至不足4成,主要原因為:

1)65系或68系4.4V材料的大量應用,市場占比大幅度提升,擠壓5系市場份額;

2)海外市場主要采用高鎳材料,國內部分企業加大海外供應,帶動高鎳材料出貨量增加;

3)受國內頭部電池大廠出口增加,帶動與之配套的高鎳系材料出貨量提升。

2022年,國內三元單晶系材料占比上升,主要原因為:

1)數碼市場增長不及預期,導致數碼用二次球系列產品出貨下降;

2)國內6系高電壓系列材料應用增加,且多為單晶系列產品,帶動市場占比提升。

數據來源:高工產研鋰電研究所(GGII)

2023年1月

從市場集中度看,對比其他鋰電池材料,三元正極材料市場集中度相對較低。2022年中國三元正極材料TOP5、TOP8市場占比同比上升8.6個和9.1個百分點。主要原因:

1)頭部三元材料企業具有較強的市場競爭力,且多配套頭部動力電池企業;

2)部分二線三元正極材料企業加大配套國內一二線鋰電池企業,受下游鋰電池帶動,市場集中度上升;

3)鋰礦緊缺,頭部企業獲得原材料能力強于中小企業,原材料供應較為充足;

4)三線及以下三元材料企業產品多為數碼用中鎳二次球材料,受疫情影響,3C數碼市場增速下滑,導致中小三元企業出貨量下降,市場占比下降。

數據來源:高工產研鋰電研究所(GGII)

2023年1月

從價格走勢來看,2022年三元材料價格整體呈上升趨勢,主要原因為原料成本上升,其中鋰鹽價格同比漲幅超80%,價格突破50萬元/噸,推動三元材料成本超30萬元/噸。

2020-2022中國常規三元材料價格(萬元/噸)

數據來源:高工產研鋰電研究所(GGII)

2023年1月

高工產研鋰電研究所(GGII)通過對全國主要三元材料企業、配套企業的實地調查,結合對三元材料行業領軍人物的面對面采訪,收集大量第一手資料,從而撰寫本報告。本報告對2021年及2022年中國三元材料行業的發展特點、主要產品、出貨量、產值以及未來市場情況等進行較為詳細的研究和分析,并就未來三元材料發展趨勢進行預測。GGII希望通過實際的調查研究,為投資者、業內人士、證券公司以及想了解中國三元正極材料行業的人士,提供準確且有參考價值的報告。

審核編輯 :李倩

-

動力電池

+關注

關注

113文章

4578瀏覽量

78828 -

三元材料

+關注

關注

10文章

121瀏覽量

15547

原文標題:GGII:2022年中國三元正極材料出貨量64萬噸

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

天合儲能位居2024年中國企業全球儲能系統出貨量前十

中國 PC 出貨量報告:華為升至第二?

天合儲能榮登2024全球及中國儲能系統出貨量TOP10榜單

中國平板電腦市場2024年出貨量增長4.3%

2024年中國大陸智能手機市場出貨量回升

全球PC出貨量微弱回升

2024年10月中國電視市場出貨量增長,海信、TCL等八大品牌主導市場

三季度智能手機出貨量增長 國產手機年終大戰:集體漲價

2024年第三季度中國智能手機市場出貨量達6878萬臺

工商網監

工商網監

評論