歡迎關注公眾號:尋找好公司

由于逆變器是光伏電站最重要的核心部件,屬于光伏行業,光伏行業相關介紹請閱讀作者寫的相關文章。

1、逆變器介紹

(1)逆變器

光伏逆變器是太陽能光伏發電系統的心臟,其將光伏發電系統產生的直流電通過電力電子變換技術轉換為生活所需的交流電,是光伏電站最重要的核心部件之一。

而逆變器是卻是光伏產業鏈中最晚實現國產替代的環節。

有如下三個原因:

1)技術要求高:

光伏逆變器不僅具有直流電到交流電的轉換功能,還具有最大功率跟蹤功能(MPPT)和系統安全保護等功能,其可靠性、高效性和安全性直接影響整個光伏系統的發電量及穩定性,是光伏系統最核心的電氣設備;

2)容易發生故障:

逆變器由數量眾多的電子元器件組成,是光伏系統中最容易發生故障的部件;

3)成本占比低:逆變器成本僅占光伏系統成本的 5%~10%左右。

因此,一般海外終端客戶在逆變器選型上更傾向于產品質量可靠、售后服務及時、可持續經營能力高且有大量項目業績的國際知名逆變器品牌。

(2)逆變器分類

光伏逆變器分類如下:

組串式逆變器vs集中式逆變器:

(資料來源:固德威招股說明書)

1)集中式逆變器方案系統示意圖

(資料來源:上能電器招股說明書)

2)組串式逆變器方案示意圖

(資料來源:上能電器招股說明書)

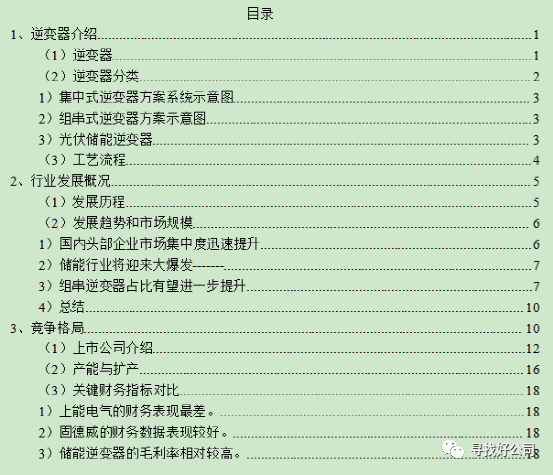

3)光伏儲能逆變器

隨著部分國家對光伏并網發電補貼越來越低、部分區域甚至取消補貼,以及并網售電價格的下降,儲能將成為提升并網光伏系統收益的重要手段。同時,光伏發電作為一種間歇性能源,發電功率的波動給電網系統帶來一定沖擊,儲能系統可抑制或減少上述沖擊,光伏并網儲能逆變器將成為行業的重要發展方向之一。

光伏儲能逆變器具體工作原理為:光伏所發的電能優先供本地負載使用,多余的能量存儲到蓄電池,在電能仍有富余的情況下可選擇性并入電網。當光伏所發電能不足時,蓄電池放電提供電能供本地負載使用,從而降低對電網和傳統能源的依賴。

分布式光伏儲能逆變器具體應用示意圖如下:

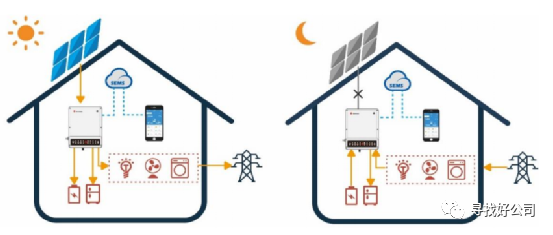

(3)工藝流程

網逆變器的生產主要以印刷電路半成品、機器箱體、機器散熱器、機器上蓋、機器包裝材料等為原料,生產過程包括電子件預加工、整機裝配、測試和整機包裝等工藝環節,具體生產工藝流程如下:

乍一看,似乎逆變器只是簡單的組裝,其實不然,它既要檢測和識別系統安全,亦需要高效率完成光伏發電到電網電力的轉換,技術涉及到最大功率追蹤技術、電力電子變換技術、系統檢測技術、并網技術、轉換效率提升技術等。

2、行業發展概況

(1)發展歷程

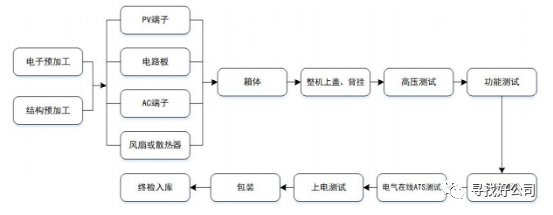

中國光伏逆變器行業的發展歷程,大致經歷了兩輪快速發展期和兩輪慘烈的洗牌期,其中具有研發實力、成本優勢和大量項目業績的國產品牌逐漸在逆變器出海中獲得比較優勢,國內逆變器企業有望在未來實現海外市場的國產替代。

1)創業階段:2010 年之前,國內逆變器市場主要被海外品牌壟斷,逆變器售價高達 2-3 元/W,高盈利下上百家國產品牌如雨后春筍般涌現,但多為模仿制造,研發能力較弱,市場認可度低。

?

2)大浪淘沙:2011-2013 年,國產品牌中具備技術實力和成本優勢的逆變器廠商開始獲得國內市場認可,外企逐步退出中國市場,同時伴隨的是國內廠商的價格混戰,期間逆變器價格跌幅超過 70%,導致大量競爭力較弱的國內廠商在 2013 年前后被迫退出市場,剩下華為、陽光電源、上能電氣三家占據國內大部分市場份額。

?

3)分布式興起:2014-2017 年,國內分布式光伏受到國家政策支持,裝機規模持續提升,錦浪科技、固德威、古瑞瓦特等以戶用、工商業分布式為主要市場的逆變器品牌開始快速發展。

?

4)海外替代:2018-2019 年,“531”后海外需求快速增長,國內企業加大海外布局力度,憑借多年來的品牌積累和優秀的項目業績背書,國產品牌(尤其是頭部企業)在逆變器出海的過程中獲得明顯的國際比較優勢(成本&性能),不少海外的非專業化逆變器廠商在此期間被迫剝離逆變器業務,全球逆變器行業開始新一輪的整合洗牌,

預計本輪整合將以國內品牌在海外市場實現國產替代。

(資料來源:國金證券)

(2)發展趨勢和市場規模

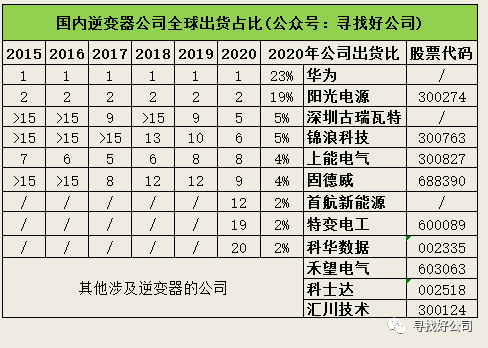

1)國內頭部企業市場集中度迅速提升

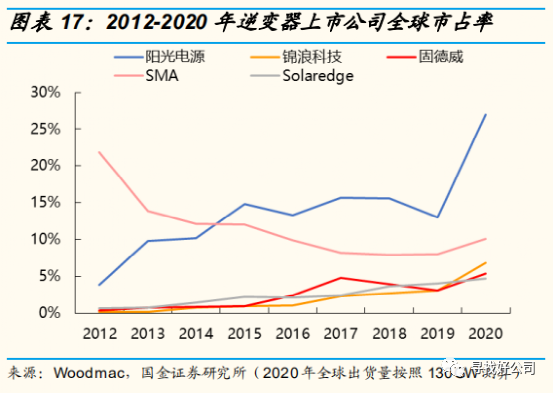

2020 年受到疫情影響,逆變器市場整合的速度進一步加快,國內企業憑借供應鏈優勢,加速實現海外市場的國產替代。

根據 Wood Mackenzie 統計數據,2020 年全球光伏逆變器出貨前十品牌中,國內企業占據 6 位(華為、陽光電源、古瑞瓦特、錦浪科技、上能電氣、固德威),較 2019 年新增 1 位(固德威),國內 TOP6 企業全球份額提升至 59.3%(+8.7pct),國內頭部企業市場集中度明顯提升。

2)儲能行業將迎來大爆發

隨著光伏發電的發展,儲能作為支撐大規模新能源并網的必經之路,將成為“十四五”能源規劃的重中之重。

請參閱作者的這篇文章:

2021年7月23日,國家發改委發布了《關于加快推動新型儲能發展的指導意見》。

2021年7月29日,國家發改委發布了《關于進一步完善分時電價機制的通知》。

這兩篇文件中,均提出將從“電價機制”入手,通過拉大用電側峰谷價差、建立電網側容量電價制度(為購買機組完全備用能力付出的基礎成本)、建立季節性電價機制、推動儲能參與電力輔助服務交易等方式,提高儲能的投資回報率,進而刺激儲能投資需求。

截至 2020 年底中國電化學儲能累計裝機 3269.2MW,同比增長 91.2%。2020 年中國新增投運的電化學儲能項目 1559.6MW,新增投運規模首次突破 GW 大關,是 2019 年的2.4 倍。

隨著新能源為主體的新型電力系統的建設、以及穩定盈利模式的落地,預計國內儲能行業將迎來新一輪的高增長,根據 CNESA 預測,2025年我國電化學儲能累計裝機有望達到 55.9GW,是當前規模的 17 倍,即使考慮儲能成本到 2025 年下降 50%,未來五年市場年復合增長率仍高達 50%以上。

那么儲能逆變器的需求量就會大幅度增加。

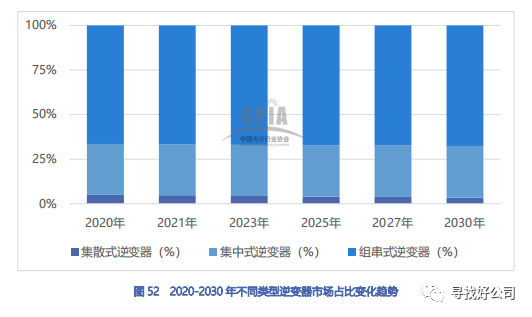

3)組串逆變器占比有望進一步提升

2020 年,光伏逆變器市場仍然以集中式逆變器和組串式逆變器為主,集散式逆變器占比較小。其中,組串式逆變器依然占據主要地位,占比為 66.5%,集中式逆變器占比為 28.5%,集散式逆變器的市場占有率約為 5.0%。

(資料來源:CAPI)

在行業發展初期,組串逆變器一般以中小功率為主,因為早期組串逆變器所用的功率器件為IGBT 分立器件,大功率、高電流下需要將多個分立器件并聯使用,增加了逆變器發生故障的風險。

隨著 IGBT 模塊(包含多個 IGBT 元器件的功率模塊)技術的不斷發展,功率器件在大電流下工作的可靠性大幅提升,組串逆變器逐漸向大功率演變,驅動單瓦成本降低且越來越接近集中式逆變器,有望提高其在地面電站的滲透率。

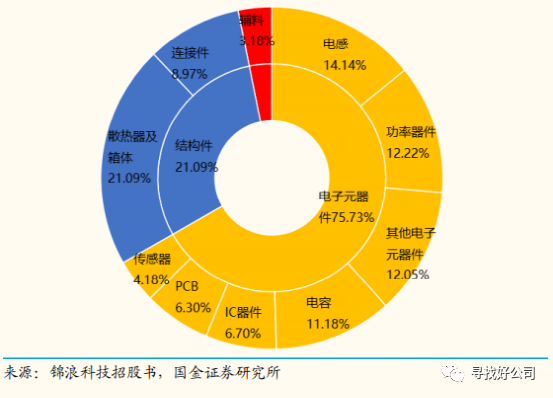

在逆變器生產成本中,直接材料(原材料)占到了93.2%,直接人工占比4.8%;制造費用2%。

原材料成本結構中,結構件占比 12%~25%、電子元器件占比70%~80%,輔助材料占3%~4%。

結構件包括散熱器、箱體、連接件等,其成本與逆變器尺寸正相關,隨著逆變器單機功率和電路集成度的提高,結構件單瓦成本明顯攤薄,是逆變器降本的重要來源;

電子元器件包括功率器件(10%)、IC 器件(5%~6%)PCB(5%~6%)、電容(6%~11%)、電感(6%~14%)等,其中功率器件和模擬 IC 的成本與逆變器功率正相關,提高輸出功率對電子元器件成本的攤薄沒有結構件顯著。

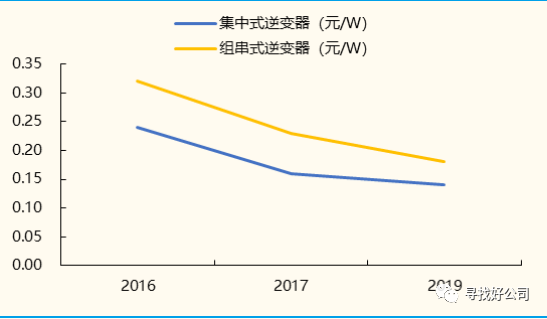

如下圖,組串式逆變器和集中式逆變器成本價差正在縮小。

4)總結

總上所述,逆變器發展趨勢為:

A、頭部企業集中度進一步提升,海外市場國產替代化加速。

B、組串式逆變器市場占有率有望進一步提高

C、儲能行業將迎來大爆發,儲能逆變器需求激增

D、隨著光伏裝機量的提升,逆變器需求也會增長

E、替換需求:逆變器中的電子元件壽命低于電站運營周期,早期逆變器產品存在替換需求。

可以預計,具有品牌效應、規模優勢(成本優勢)和研發優勢的龍頭企業盈利能夠保持穩定。

3、競爭格局

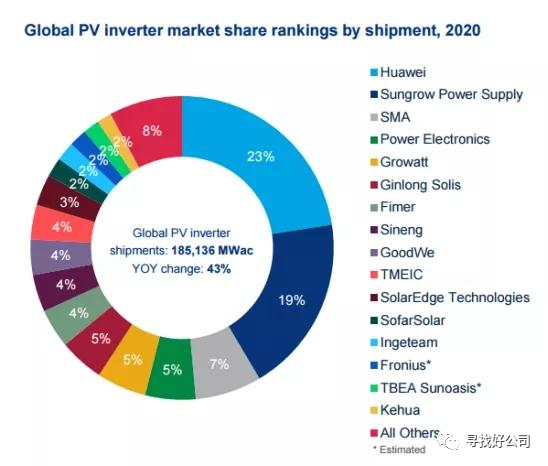

2020 年全球光伏逆變器出貨前十品牌中,國內企業占據 6 位:華為、陽光電源、上能電氣、古瑞瓦特、錦浪科技、固德威

(圖片:2020年全球變器供應商出貨占比排名。來源:伍德麥肯茲)

華為:23%;

陽光電源:19%;

(德國)SMA:7%;

(西班牙)PE:5%;

深圳古瑞瓦特(growatt):5%;

錦浪科技(ginlong solis ):5%;

(意大利)fimer:4%;

上能電氣(sineng):4%;

固德威(goodwe):4%;

首航新能源(sofarSolar):2%

特變電工(tbea sunoasis):2%

科華數據:2%

整理數據如下:

特殊說明下陽光電源。其市場占有率從2019年的13%提升至19%。

(1)上市公司介紹

非上市公司和國外的公司這就不做介紹了,華為簡單介紹下。

華為:

華為成立于1987年,是全球領先的通信技術和網絡能源解決方案提供商,華為產品和解決方案涵蓋移動、寬帶、IP、光網絡、網絡能源、電信增值業務和終端等領域, 業務遍布全球170多個國家和地區。

2013年,華為推出光伏逆變器產品組合,主要為組串式光伏逆變器,并融合信息技術、互聯網技術與光伏技術,推出智能光伏電站解決方案。

陽光電源(300274):

陽光電源前身成立于 1997 年 11 月,2010 年 8 月改制為股份公司,2011年 11 月在深交所掛牌上市。公司自成立以來始終專注于以光伏逆變器為核心的光伏系統的產品研發和技術創新,截至 2020 年 12 月底,全球市場已累計實現逆變器裝機超 154GW,是全球逆變器龍頭企業。

公司致力于提供全球一流的清潔能源全生命周期解決方案,未來將以電力電子轉換技術為核心,向風(風電變流器)、光(光伏逆變器)、儲(儲能變流器)、充(充電樁)、車(電控系統)、氫(制氫設備)等新能源市場全面拓展,突破傳統業務天花板。

1997年,陽光電源成立。

1999年,研制出國內首臺用于電力系統的正弦波逆變器。

2003年,研制出中國首臺具有完全自主知識產權的光伏并網逆變器,打破國外壟斷。

2006年1月,研制出首臺兆瓦級雙饋風力發電變流器。

2008年,公司產業基地竣工投產,大型風力發電變流器成功弄下線。

2010年,電動車事業部成立。

2011年11月,上市,股票代碼300274.

2014年,正式推出新能源乘用車電控產品,進軍儲能業務。

2019年,氫能事業部成立。

2020年,成立充電吃也不。

2021年,推出國內首款SEP50 PEM 制氫電解槽。

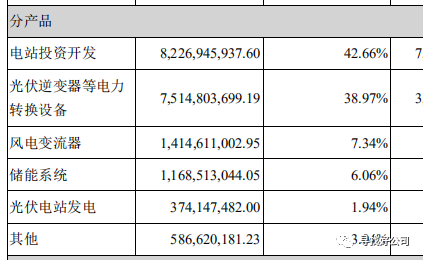

2020年,陽光電源收入構成是:

看完陽關電源公司的簡單介紹,我的感覺是華為好強(2013年才推出逆變器產品,如今是第一)。要不是貿易戰華為被針對了,陽光電源的逆變器市場份額能不能提升那么多還真不一定。

錦浪科技(300763):

錦浪科技(寧波錦浪新能源科技股份有限公司)自2005年成立就一直從事組串式逆變器研發、生產、銷售和服務。

2005年公司成立。

2006年國內第一家逆變器企業獲得英國G83認證。

2009年國內第一家組串式逆變器企業獲得美國UL 1741認證。

2010年國內第一家組串逆變器企業獲得澳洲AS4777認證。

2015年度英國分布式逆變器銷量第一。

2015年度美國前五大逆變器市場份額排名。

2015年度中國光伏品牌排行榜組串式逆變器品牌價值前三。

2016年度中國光伏品牌排行榜最佳分布式品牌獎。

2016年&2017度中國儲能產業最佳逆變器供應商。

2017年度全球組串式逆變器前四。

2016,2017&2018年歐洲權威調研機構EuPD頒布的“全球TOP光伏逆變器品牌”稱號。

2019年3月19日上市,股票代碼300763。

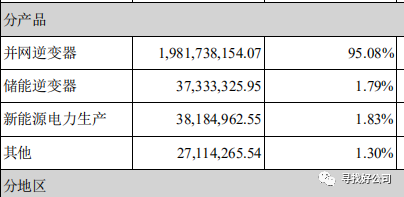

主要產品是組串式并網逆變器、儲能逆變器、以及分布式光伏發電運營。收入構成如下:

上能電氣(300827):

上能電氣(上能電氣股份有限公司)專注于電力電子變換技術,運用電力電子變換技術為光伏發電、電化學儲能接入電網、電能質量治理提供綜合解決方案。

2012年,公司成立。

2017年,上能電氣開始布局海外市場,同年宣布在印度卡納塔克邦首府班加羅爾建立光伏逆變器生產基地。

2018年,上能電氣印度班加羅爾工廠投產。

2019年,上能電氣完成在東南亞、中東、北非等市場的業務布局。

2020年,上能電氣成功登陸深交所創業板,股票代碼:300827 。

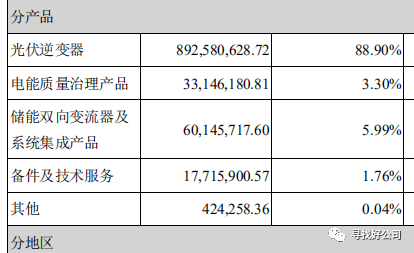

主要產品是光伏逆變器、儲能雙向變流器(PCS)、有源濾波器(APF)、低壓無功補償器(SVG)、智能電能質量矯正裝置(SPC)。

儲能變流器(PCS)是電化學儲能核心部件之一。

其營業收入構成如下:

固德威(688390):

江蘇固德威電源科技股份有限公司簡稱固德威,長期專注于太陽能、儲能等新能源電力電源設備的研發、生產和銷售,并致力于為家庭、工商業用戶及地面電站提供智慧能源管理等整體解決方案。

2010年公司正式成立。

2011年開始研發產品。

2012年 固德威首款光伏逆變器誕生。

2013年 固德威首款雙向儲能逆變器誕生。

2015年固德威新三板上市。

2016年 自主研發SEMS展會能源管理系統正式發布。

2020年 成功登陸上交所科創板,股票代碼:688390。

主要產品包括光伏并網逆變器、光伏儲能逆變器、智能數據采集器以及 SEMS智慧能源管理系統。其中,光伏逆變器是公司的核心產品。

特變電工集團:

特變電工集團有三大上市公司。

新疆眾和 600888

特變電工 600089

新特能源 01799.hk

產品包含輸變電產業(變壓器、電線電纜)、新能源產業(多晶硅、逆變器,光伏風力發電、電站建設)、新材料產業(主要是新疆眾和呂制品、電極箔等)、煤炭開采與銷售以及火力發電。

科華數據不做介紹。

除了上述公司外,其他涉及逆變器的公司還有:禾望電氣(603063)、匯川技術(300124)、科士達(002518)。

禾望電氣主要業務為新能源電控業務(風電變流器、光伏逆變器)、電站系統集成(風電和光伏發電)、電氣傳動。公司強項是風電變流器。

科士達光伏逆變器和存能的營收占比為10.23%。

匯川技術逆變器收入很少。

備注:沒有介紹的公司不代表他們不強,可能是主業不是逆變器而已。

(2)產能與擴產

2019年2020年,錦浪科技、上能電器、固德威都進行了擴產。

(資料來源:陽關電源A股股票募集說明書)

2021年,陽光電源也進行了擴產。

陽光電源現有產能利用率如下:

(資料來源:陽關電源A股股票募集說明書)

陽光電源擴產后預計產能利用率:

(資料來源:陽關電源A股股票募集說明書)

(3)關鍵財務指標對比

錦浪科技、上能電氣、固德威可比性非常高。陽光電源除了逆變器外,還涉及其他業務,可比性一般。

從上面幾家公司的幾個財務數據初步判斷得出以下結論:

1)上能電氣的財務表現最差。

ROE近年下滑比較明顯。

毛利率相對同行來說較低。

逆變器營業收入也有所不如。

負債率相對于錦浪科技和固德威來說較高。

2)固德威的財務數據表現較好。

3)儲能逆變器的毛利率相對較高。

文末劃重點。

鄭重說明:文中涉及公司相關是我個人觀點,不作為投資依據。各位需要自行斟酌!!

參考資料來源于網上公開資料,如有侵權,請聯系作者刪除。

更多好公司分享,請關注公眾號:尋找好公司

-

太陽能

+關注

關注

37文章

3424瀏覽量

114345 -

光伏逆變器

+關注

關注

10文章

469瀏覽量

30843 -

光伏發電系統

+關注

關注

3文章

130瀏覽量

13614

發布評論請先 登錄

相關推薦

使用逆變器的注意事項,使用逆變器的說明

逆變器

如何設計逆變器?

正弦波逆變器入門到精通----逆變器設計原理

逆變器有哪些應用?逆變器的控制目標是什么

什么是逆變器

單電平逆變器和多電平逆變器

什么是逆變器_逆變器原理_逆變器電路圖介紹

高頻逆變器和工頻逆變器的區別

并網逆變器和離網逆變器的區別

工商網監

工商網監

評論